浅析利率市场化对商业银行的影响及其应对策略

2016-06-25 07:22刘英

商 2016年18期

刘 英

浅析利率市场化对商业银行的影响及其应对策略

刘英

摘要:自新中国建立以来,我国利率经历了政府严格管制向市场化的逐步转变。利率由管制向市场化的转变一方面是缓解我国较为严重的金融抑制的重要举措,另一方面则对以利息为主要收入来源的商业银行产生不可忽视的影响。本文首先就我国利率市场化改革的历史进程与改革现状展开论述,其次着重分析了利率市场化对商业银行所产生的影响,在此基础上,本文就商业银行如何应对不断推进与深化的利率市场化改革提出相关建议。

关键词:利率市场化;商业银行;应对策略;影响

一、 我国利率市场化改革历史进程与现状

利率市场化改革是随着市场经济体制在我国确立并不断完善而逐步进行的,利率市场化改革的实质在于将利率水平的决定权由政府转向市场,这种利率决定权转向的根源在于我国实现国情的转变,同时也是消除我国由来已久的金融抑制现象的必要途径,自1993年确立改革目标以来,我国利率市场化改革已取得了显著的成效。

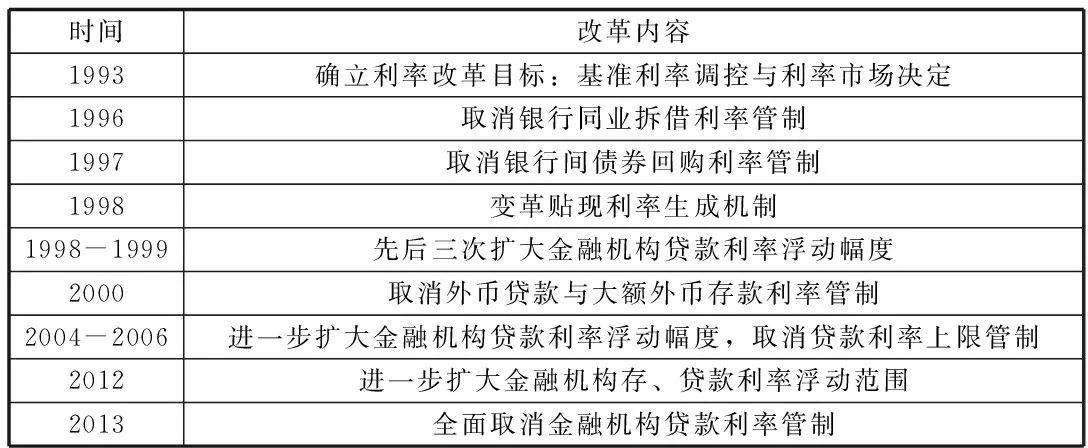

首先,我国利率市场化改革历史进程。根据“先外币,后本币,先贷款、后存款,先长期大额、后短期小额”的思路,在过去的二十多年中,政府对我国利率体制进行了一系列的改革,具体见表1。

表1 我国利率市场化改革进程回顾

资料来源:根据中观经济网相关资料整理得到。

其次,我国利率市场化改革现状。2015年10月23日中国人民银行宣布取消对金融机构一年期以上存款利率的管制意味着我国利率市场化改革的基本完成,至此,以商业银行为代表的金融机构已经基本掌握了利率的自主定价权。

二、利率市场化对商业银行的影响

一是压缩商业银行利润空间。如表2所示,2014年我国四大国有商业银行收入结构中利息收入的比重均超过70%,由此可以看出,利息收入是当前我国商业银行主要收入来源。随着商业银行存、贷款利率管制的逐步放开,一方面,商业银行为扩大其存款规模往往采取提高存款款利率的方式,尤其是在当前实际利率为负的背景下,提升存款利率成为了吸引客户的主要途径;另一方面,在企业融资成本居高不下的背景下,商业银行往往通过降低贷款利率的手段增强其自身资产业务的市场竞争力,而存款利率的提升与贷款利率的下降无疑压缩了商业银行的利润空间。

表2 2014年国有四大商业银行利息收入 单位:百万元

数据来源:根据四大国有商业银行2014年年度报告整理得到

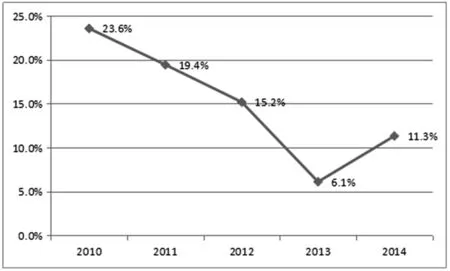

本文以中国工商银行为例,如图1所示,自2010年以来,中国工商银行净利息收入的年增长率大体呈现出逐年下降的发展趋势,仅在2014年出现局部回升,由此可以看出,随着利率市场化改革进程的不断推进,以中国工商银行为代表的商业银行利润增长逐步放缓。

图1 中国工商银行净利息收入年增长率

数据来源:根据《2010-2014工商银行年度报告》整理得到

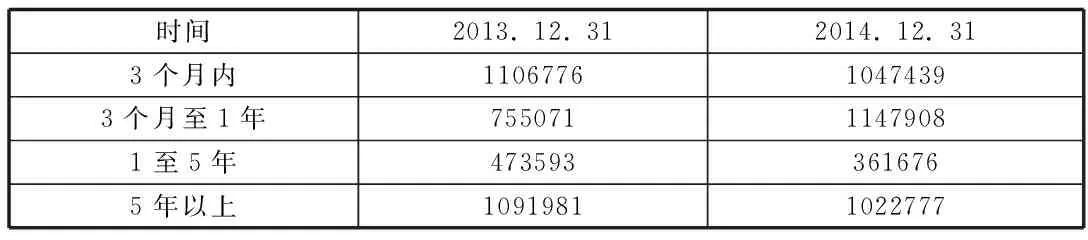

二是扩大商业银行利率风险。如前文所述,利率的市场化意味着利率水平的决定权由政府转向市场,而市场因素的不确定性无疑将扩大商业银行的利率风险。此外,经历了长期利率管制时期的商业银行风险防控意识与手段相对薄弱,与此同时,其自身以存贷款业务为主的业务结构从某种程度上来说也是政府对利率管制的结果,而存贷款业务比重的过高将使商业银行不可避免地遭受利率波动产生的影响。根据缺口理论可以发现,一方面,当商业银行的利率敏感性缺口为正,其收益与利率呈同方向变动,另一方面,当商业银行的利率敏感性缺口为负,其收益与利率呈反方向变动。

表3 2013至2014年工商银行利率敏感性缺口

数据来源:《2014年工商银行年度报告》

三是加剧银行业竞争。利率市场化引致商业银行竞争加剧的主要表现为存款利率的上升。根据一份2015年对商业银行的存款利率浮动情况的调查显示,自存款利率上限管制取消以来,城市商业银行上调存款利率的幅度为1.4倍至1.6倍之间,股份制商业银行的上调幅度为1.2倍至1.4倍之间,而五大国有商业银行以及邮政储蓄银行的利率上浮幅度均在1.2倍左右。

三、商业银行应对利率市场化的策略

一是转变业务发展模式。如前文所述,长期的利率管制使我国商业银行将存、贷款业务作为资深业务的发展重心,而中间业务的比重普遍低于10%。与资产、负债业务相比,中间业务的优势在于商业银行自身不承担或直接承担业务风险,因此,大力发展中间业务无疑是商业银行因故第利率市场化的重要手段。从外,商业银行中间业务的发展需要以市场需求为导向,以满足多元化的客户需求为业务发展目标。

二是加大风险防控力度。第一,增强风险防范意识,切实将风险控制纳入银行运营的每一个环节;第二,注重人才培养,引进与培养具备专业技能与素质的风险控制人才。第三,借鉴国外先进风险控制方法,建立商业银行内部风险控制转向机制。第四,将风险控制纳入商业银行员工绩效考核,从而进一步提升员工风险防范意识。

三是提升银行服务质量。利率市场化引致的竞争加剧无疑将服务摆在了银行发展的重要位置。商业商业银行服务质量的提升可以从以下几个方面入手。第一,改善银行硬件设施条件,从而提升客户业务办理的便捷度与舒适度。第二,提升银行业务办理效率,从而最大限度地提升用户体验。第三,提升银行员工综合素质,从而尽可能地满足客户的个性化需求与提升突发情况的应对能力。(作者单位:重庆农村商业银行)

参考文献:

[1]严敏.我国利率市场化对商业银行影响分析[J].华东师范大学学报,2013(2).

[2]李宏谨.利率市场化对商业银行的挑战及应对[J].国际金融研究,2015(4)

[3]韩松.中国商业银行利率市场化研究[D].武汉大学,2013.

猜你喜欢

消费导刊(2017年20期)2018-01-03

商场现代化(2016年22期)2016-10-18

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16