财务会计学课程教学模式的改革与创新

2016-06-30 03:47胡南薇潘倩倩

河南教育学院学报(哲学社会科学版) 2016年1期

胡南薇 曹 强 潘倩倩

财务会计学课程教学模式的改革与创新

胡南薇曹强潘倩倩

摘要:高等会计学科教育旨在培养专业人才和创新人才,基于这一目的,改进以编制会计分录为主的传统教学内容,改变以教师为教学主体的教学方式并丰富后续考核和评价方式,是对传统的财务会计学课程教学模式的改革和创新。

关键词:财务会计学;教学模式;改革

一、引言

《国家中长期教育改革和发展规划纲要(2010—2020年)》提出要“牢固确立人才培养在高校工作中的中心地位,着力培养信念执著、品德优良、知识丰富、本领过硬的高素质专门人才和拔尖创新人才”。在这一思想的指导下,高校的本科教育越来越关注学生的专业能力和研究能力。高等院校的财务会计专业课程也应通过研究型课程教学的内涵建设去努力培养兼备创新性和研究性的会计专业大学毕业生。

二、财务会计学课程的教学现状和问题

目前财务会计学课程在教学内容和教学形式上呈现如下问题,影响着会计课程教学的深入开展和学生对会计专业知识的学习兴趣。

(一)教学时间短,教学内容多

财务会计学课程教学涉及的章节有14章,一般在100课时左右,分为两个学期进行教学。课程主要围绕资产负债表、利润表和现金流量表三大报表展开,分小节对报表中资产、负债、所有者权益、收入和费用中包含的科目进行介绍。学生要学习的内容包括各科目的性质、定义、分类和形成方式等基础知识,以及入账、价值变动和期末计价等相关后续计量的账务处理。

从上述对财务会计学课程教学基本现状的介绍可以看出,学生需要掌握的信息和专业知识数量非常大,且内容比较零散。学生在学习过程中不仅要熟记课上所讲的新知识,还需要进行大量的课后习题训练以便更好地掌握和巩固课上所学。仅100课时的教学时长显然与繁多的教学内容不相适应,凸显了财务会计学教学时间短与教学内容多的矛盾。

(二)教学内容与准则实务有差异

近年来,我国会计准则以及与会计相关的税法不断修订更新,比如:2006年2月,财政部颁布了新的《企业会计准则》;2007年12月6日,国务院颁布了《中华人民共和国企业所得税法实施条例》;2008年11月10日,国务院颁布了《中华人民共和国增值税暂行条例》; 2014年初,财政部修订发布了会计准则,分别为《企业会计准则第30号财务报表列报会计准则》《企业会计准则第9号职工薪酬准则》《会计准则第33号合并财务报表》《企业会计准则第2号——长期股权投资》。

我国会计准则以及与会计相关的税法不断修订更新,然而课程内容往往不能及时更新,导致教学内容与准则实务存在差异,如果学生不能及时更新自己的知识库以和准则保持一致,那么就很难适应各种专业考试和面试。因此,如何体现相关准则和法规的变动也成为目前财务会计学课程教学中的一大难题。

(三)理论教学仍为主要教学手段

财务会计作为与会计实务联系最为紧密的学科,虽然一直强调实践教学的重要性,但目前财务会计学课程教学的中心仍紧紧围绕理论教学。仅仅是“老师讲课,学生听课”这样的教学模式容易造成教师照本宣科,学生形成定式思维、僵化思维,无法培养会计职业判断能力和会计实务能力,也无法充分发挥实践教学对理论教学的促进作用。

针对财务会计学唯“理论教学”独尊的教学手段是不可取的,也是不科学的,我们应该积极地采用理论教学与实践教学相结合的教学方法。理论与实践相结合的教学可以让学生在理论中学习,在实践中巩固,进而有自己的进步和创新,以达到最好的教学效果。

三、财务会计学课程教学模式的改革与创新

基于财务会计学的现状和存在的问题,我们可以改进以编制会计分录为主的传统教学内容,改变以教师为教学主体的教学方式并丰富后续考核和评价方式,从而对传统的财务会计学课程教学模式进行改革和创新。

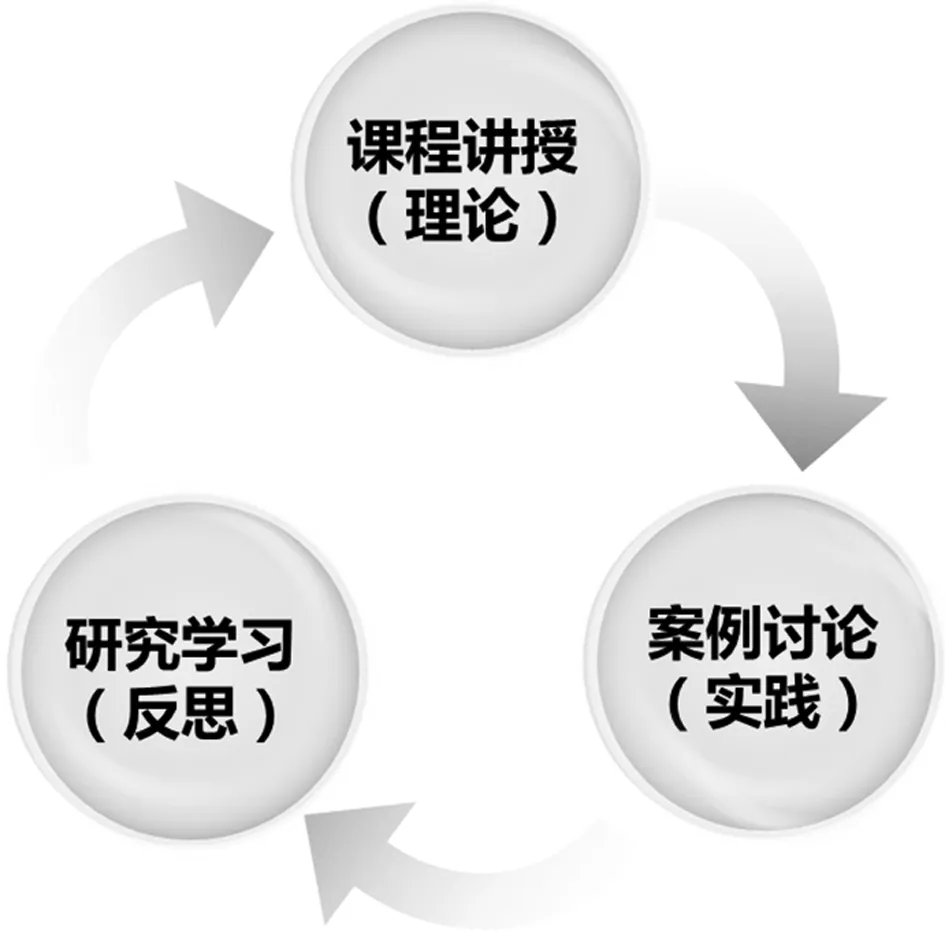

图1 教学内容的整合和创新

(一)教学内容的整合与创新

传统的教学内容偏重于课程讲授,主要讲授相关的理论和实务。为了培养学生的专业能力和创新能力,我们应当对财务会计学的内容进行扩展,增加对最新会计准则的动态关注,增加案例和研究文献的自主学习(如图1所示),使财务会计学课程的教学内容成为一个相互联系的整体。

首先,对于每一章节中所涉及的国际、国内最新会计准则动态,应及时在课堂中予以呈现,保证学生知识体系的先进性。同时,补充注册会计师考试或者中级会计职称考试的相关知识点和习题,以强化和培养学生未来应对会计职业化考试的能力。

其次,尝试将具有时效性的上市公司经典案例引入教学内容中,教师在课堂上或网上与学生交流,引导学生利用所学知识进行案例剖析。这样,一方面可以提高学生融会贯通能力,拓宽学生分析问题的思路;另一方面,可以培养学生独立思考的能力,提高其在未来工作中的会计实务能力。

再次,在课程的相关章节中适时介绍财务会计学研究的最新动态,选取恰当的研究论文进行文献导读,激发学生的创新研究思维,培养其科研能力,为其未来继续深造奠定良好的基础。

(二)教学重点和教学主体的转变

对财务会计学的教学内容进行改革创新,增加国内外准则的变动部分,增加具有时效性的案例环节以及研究文献的导读环节,体现教学的重点和教学主体的变化。

一方面,教学重点向课前延伸。为了挑选出能够调动学生学习积极性和能动性,并与传统教学内容相融合的具体教学案例和实证研究论文,教师在讲授某专题前需要事先了解和阅读许多与该专题相关的文章和文献,教学重点由课堂延伸至课前。

另一方面,教学主体由教师转为学生。教师在教学过程中应作为一个引导者,让学生在教师的引导下自主学习,自主思考。不仅如此,教师还要创造一个有利于学习的活跃氛围,在这个氛围中根据案例引导和组织学生进行讨论,并做好记录。让学生作为教学的主体,以学生为中心,以发现法、讨论法为主,教师是学习过程的帮助者与合作者,而不是传授知识的专家,学生在学习过程中承担着更多的责任。这可以更好地培养学生的自学能力,提高学生学习的积极性。我们可以借鉴欧美大学的经验,利用课堂圆桌会议、学生演讲、案例讨论、实际操作、案例模拟等教学方法指导学生自主学习、积极思考以及动手操作。

(三)后续考核的延展与多样性

我们认为,财务会计学的课程教学目标应是有效地激发学生对会计学习的热情和兴趣,因此,后续的考核与评价尤为重要。

首先,课程教学需要向后续考核延展。教师需要在课堂教学之外,承担指导学生进行后续研究性学习的任务。为了进一步培养学生的分析和研究的能力,教师在课堂之外还要鼓励学生积极参与校内外的“大学生创新性实验计划”、课外学术科技作品竞赛、案例分析竞赛等,并针对学生进行适当的指导和训练,与学生一起解决问题,培养并开发学生的创新能力和应用能力。

其次,后续考核实现形式多样化。现在的教学考核主要是采取期末考试,但一场考试并不能很好地评估学生的学习能力和学习水平。在新教学内容、新教学方法下,应该改变期末笔试作为考核学生的唯一方式的模式,全面推广小组研究、课题论文、口试答辩、开卷考试等方式。为了培养更多的创新型和学习型人才,我们需要将考核关注的重点转移到学生的学习能力和研究潜力上,使得考核方法更科学、更有效、更专业。

四、结束语

基于会计专业高等教育的现状,作为会计专业教学团队,我们对财务会计学的课程教学改革进行了探索。这一教学模式的改革不仅能适用于财务会计学的专业课程,而且可以推广至会计学专业的其他课程。我们希望这一教学模式的改变能够创新会计专业人才培养模式,为培养一批具有研究能力和创新能力的会计专业毕业生服务。

(责任编辑毕凌霄)

文章编号:1006-2920(2016)01-0113-03

doi:10.13892/j.cnki.cn41-1093/i.2016.01.022

作者简介:胡南薇,会计学博士,中国矿业大学(北京)管理学院会计系副教授,硕士生导师(北京 100083);曹强,会计学博士,中央财经大学会计学院副教授,硕士生导师(北京 100081);潘倩倩,中国矿业大学(北京)管理学院会计硕士研究生(北京 100083)。

基金项目:中国矿业大学(北京)教改项目“‘财务会计’课程建设”(K130503);中国矿业大学(北京)“中央高校基本科研业务费专项资金”(2009QG01);2012年教育部博士点专项基金项目“财务重述信息风险的市场认知行为研究”(20120023120015)。

猜你喜欢

少男少女·教育管理(2022年3期)2022-05-12

体育教学(2022年4期)2022-05-05

甘肃教育(2020年12期)2020-04-13

金桥(2019年10期)2019-08-13

领导决策信息(2017年13期)2017-06-21

领导决策信息(2017年10期)2017-05-17

领导决策信息(2017年9期)2017-05-04

北京教育·高教版(2016年6期)2016-06-30

新课程研究(2016年21期)2016-02-28

学习月刊(2015年18期)2015-07-09