审计师变更、异常审计费用与会计信息透明度研究

2016-07-06 09:34李晓慧

中央财经大学学报 2016年10期

李晓慧 杨 坤

一、引言

会计信息透明度是反映会计信息质量的综合指标。王艳艳和陈汉文 (2006)[1]认为,会计信息透明度是会计盈余对企业真实盈余的反映程度,或投资者通过会计信息透视企业行为的程度。在资本市场中,审计意见是会计信息使用者判断会计信息质量的主要依据,公司收到不利审计意见会影响投资者对公司的判断,从而影响公司的股价和融资能力,这时公司倾向通过变更威胁和审计意见购买等途径避免收到非标准无保留审计意见,这种机会主义行为会降低会计信息透明度。

Teoh (1992)[2]认为客户通过变更威胁和审计意见购买两种途径避免不利审计意见。如果现任审计师获取了在位准租金,在位准租金削弱了审计师的独立性,客户通过变更威胁避免收到非标审计意见;如果不存在在位准租金,客户只要认为后任审计师签发的审计意见会得到改善,就可能变更审计师购买审计意见。在我国资本市场,我们也观察到如下现象:公司收到非标审计意见后,存在强烈动机规避以后年度被出具不利审计意见,管理层可能向现任审计师支付较高的审计费用,企图与现任审计师“合谋”(这主要体现在审计费用上)购买审计意见,当现任审计师拒绝客户购买企图时,公司可能会解雇现任审计师,与后任审计师 “合谋”(这主要体现在审计师变更上)购买有利的审计意见。我国上市公司是否与国外学者实证检验的一样,机会主义地选择与前任或后任审计师 “合谋”,进而降低了会计信息透明度呢?这是本文研究的主题。

本文以2009—2014年中国A股非金融类上市公司为样本,从会计信息透明度的角度验证审计师变更、异常审计费用的经济后果。考虑到公司规避不利审计意见的动机,本文考察公司上期被出具非标审计意见的情况下发生审计师变更、支付异常审计费用对会计信息透明度的影响,验证具有机会主义动机的公司倾向于通过变更审计师或支付异常审计费用与审计师 “合谋”,这类行为是否会削弱审计师的独立性,进而降低会计信息质量。本文的研究拓展了审计合谋领域的文献,为监管层加强对上市公司异常行为的监管提供了经验证据,为投资者解读上市公司异常行为提供了警示信息。

二、文献综述及研究假设

(一)审计师变更与会计信息透明度

市场经济中商业关系的动态调整是正常现象,但资本市场中审计师与客户关系的重构却备受争议。以往文献对审计师变更的研究主要围绕三个方面展开:

1.客户收到不利意见是否变更审计师?

现有理论和文献将审计师变更的动因分为三类:经济动因、会计分歧和争议、报告动因。理论界和实务界对审计师变更的报告动因更加关注。Matsumura等 (1997)[3]认为,当客户收到不利审计意见后,有强烈意愿寻找会发表有利审计意见的审计师继任。Ettredge等 (2007)[4]研究表明,客户收到持续经营审计意见 (GCO)后更可能解雇现任审计师。Krishnan 和 Visvanathan (2007)[5]发现客户收到重大内部控制缺陷或未遵循法律法规的审计报告后,更可能变更审计师。经验证据表明,收到不利审计意见的客户更倾向于变更审计师。

2.什么情况更容易变更审计师呢?

DeFond 和 Subramanyam (1998)[6]认为审计师的保守主义与审计师变更的可能性正相关。审计师为了降低诉讼风险,采用稳健的会计处理方法,管理层认为在任的审计师稳健性高于审计师的平均水平,就有动机解聘现任审计师。耿建新和杨鹤 (2001)[7]发现,财务状况和经营情况糟糕的客户 (ST公司、PT公司)更有可能解雇现任审计师。张学谦和周雪 (2007)[8]发现,可操控性应计利润与审计师变更正相关,即盈余管理程度较高的公司更有可能变更审计师。伍利娜等 (2013)[9]发现,审计师对集团内的某家上市公司出具非标审计意见,很可能导致“连锁反应”,即企业集团内的多家上市公司变更事务所。

3.变更审计师的经济后果是什么?

审计师变更是否导致审计师独立性丧失或审计意见购买,现有文献并未取得一致结论。Krishnan和Stephens (1995)[10]等认为审计师变更不会导致审计意见购买。 Krishnan和 Stephens (1995)[10]发现后任审计师的独立性较强,审计师变更后审计意见并未显著改善。黄崑和张立民 (2010)[11]发现变更审计师的公司并未实现审计意见购买,后续审计意见没有显著改善。陈武朝和张泓 (2004)[12]认为,事务所脱钩改制和有效的监管使前任和后任审计师保持了较高的独立性,公司并未通过变更审计师达到盈余操纵的目的。 Lennox (2000)[13]、 陆正飞和童盼 (2003)[14]等发现公司变更审计师能显著改善审计意见。Lennox(2000)[13]发现公司收到不利审计意见后审计师变更更加频繁,并且审计师变更确实显著改善了审计意见。陆正飞和童盼 (2003)[14]认为监管政策的变化增加了上市公司接受非标审计意见的成本,使存在审计意见购买动机的公司能够通过变更审计师成功实现意见购买。杨鹤和徐鹏 (2004)[15]认为上市公司通过审计师变更影响了后任审计师的独立性,达到了审计意见购买的目的。邓小洋和章莹莹 (2005)[16]认为盈余操纵是公司变更审计师的主要动机,公司管理层拥有决策主导权,管理层的权力使公司盈余操纵更容易实现,从而降低了审计质量。刘伟和刘星 (2006)[17]发现公司通过变更审计师达到了操纵盈余的目的。张建勇 (2014)[18]发现审计师变更与会计稳健性显著负相关,即上市公司变更审计师会导致会计稳健性下降。刘伟和刘星 (2007)[19]认为审计师变更行为损害了审计师的独立性,公司通过变更审计师操纵盈余,后任审计师并未保持应有的谨慎。

梳理文献发现,当上市公司收到不利审计意见后,有强烈的动机变更审计师,但变更审计师是否导致 “审计合谋”、审计师独立性丧失、审计意见购买等不利经济后果难以定论。吴联生和谭力 (2005)[20]认为,上市公司做出变更审计师的决策,一方面是上期被出具非标审计意见,另一方面是预计审计师变更能够改善审计意见。据此,我们认为与未发生审计师变更的公司相比,审计师变更可能是一个警示信息,上期被签发非标审计意见且发生审计师变更的公司,盈余操纵程度更高,会计稳健性更低,会计信息透明度更差。据此推理,我们提出假设1。

假设1:在其他条件不变的情况下,上期被出具非标审计意见且发生审计师变更的公司,会计信息透明度更低。

(二)异常审计费用与会计信息透明度

审计费用是审计师向客户提供审计服务的市场价格,审计费用包括审计师提供审计服务的成本补偿和审计利润两部分。正常审计费用可以构建模型,控制影响审计费用的相关因素进行估计,实际支付的审计费用减去模型估计的正常审计费用即为异常审计费用。对异常审计费用的研究围绕两方面展开:

1.异常审计费用是如何产生的。

李爽和吴溪 (2002)[21]认为,严格的监管存在副作用,当上市公司难以通过变更审计师实现其盈余操纵、审计意见购买等企图时,可能会游说、收买现任审计师。李爽和吴溪 (2004)[22]进一步研究发现,与自愿性的审计师变更相比,监管诱导的变更其审计定价更高,由于监管信号提高了后任审计师的风险水平,导致后任审计师审计定价的提高。

2.异常审计费用的经济后果。

陈杰平和苏锡嘉等 (2005)[23]发现,审计师的独立性受管理层提供的经济利益的负面影响,当公司未变更审计师时,提高异常审计费用会显著改善不利审计意见,即较高的异常审计费用损害了审计质量。唐跃军 (2007)[24]研究发现异常审计费用的增加降低了审计意见恶化的可能性。唐跃军 (2009)[25]认为,异常审计费用的增加与审计意见恶化显著负相关,发生审计师变更且异常审计费用较高的公司,更可能实现审计意见购买的目的。Blankley等 (2012)[26]研究表明,异常审计费用越高的公司,越不可能发生财务重述行为,公司支付较高的审计费用避免财务重述带来不利的经济后果。段特奇等 (2013)[27]发现,无论是正向还是负向异常审计费用,都会损害审计质量。韩丽荣等 (2015)[28]认为,正向异常审计费用提高了审计师对盈余操纵的容忍度,降低了审计师的独立性,容易诱发审计意见购买;负向异常审计费用导致审计师减少审计人力物力的投入,增加财务信息存在重大错报漏报的风险,损害了审计质量。

由此可见,异常审计费用较高的公司,审计师对公司盈余操纵、发生重大错报漏报的容忍度更高,会计稳健性降低,会计信息透明度降低。上期收到非标审计意见的公司,公司购买审计意见的动机更强烈,管理层支付较高的异常审计费用向现任或者后任审计师购买审计意见,会计信息透明度更低,据此推理,我们提出假设2。

假设2:在其他条件不变的情况下,上期被出具非标审计意见且异常审计费用越高的公司,会计信息透明度越低。

三、研究设计

(一)样本选择与数据来源

本文以2009—2014年中国A股非金融类上市公司为样本,财务指标从Wind资讯库提取。为了避免异常值的影响,对连续变量在1%和99%的水平上进行缩尾 (Winsorize)处理,剔除缺失值后,样本量为4 546个,采用Stata12.0软件进行描述性统计和回归分析。

(二)被解释变量和解释变量

1.会计信息透明度 (TRAN)。

现有文献对会计信息透明度的衡量方式不一致,归纳起来主要有三种:直接使用权威机构或组织发布的评价结果;研究者自建信息披露评价体系;采用盈余激进度、盈余时效性、盈余稳健性等代理变量。不同的衡量方式可比性较差,本文采用深圳证券交易所对上市公司信息披露考评结果度量会计信息透明度,记为TRAN。从2001年开始,深交所从上市公司信息披露是否及时、准确、完整等方面,对信息披露质量进行考核,考核结果分为优秀、良好、合格、不合格四个等级,从2011年开始,考核结果改为A、B、C、D四个等级。考评结果为优秀或 A的公司,TRAN赋值为4;考评结果为良好或B的公司,TRAN赋值为3;考评结果为合格或C的公司,TRAN赋值为2;考评结果为不合格或D的公司,TRAN赋值为1。

2.审计师变更 (Audchg)。

参考戴亦一等 (2013)[29]的研究,根据中国注册会计师协会公布的年报审计快报,手工收集审计快报中披露的审计机构变更信息,剔除因会计师事务所合并、分立、更名原因而更换审计师的样本。如果上市公司当年发生了审计师变更,Audchg赋值为1;如果上市公司当年未发生审计师变更,Audchg赋值为0。

3.异常审计费用 (Abfee)。

参考 Sumunic (1980)[30]的经典审计定价理论,构建如下模型:

模型(1)的被解释变量为审计费用Lnfee(审计费用的自然对数),解释变量包括资产规模Size(年末总资产的自然对数)、存货密集度Inven(年末存货净额除以总资产)、应收账款占总资产比重Receiv(年末应收账款净额除以总资产)、财务杠杆LEV、流动比率Cratio、总资产报酬率ROA、成长能力Growth、是否亏损Loss、是否国际四大审计Big4、控制年度和行业效应。参考李志刚等(2015)[31]的做法,对模型(1) 分年度、分行业回归,模型的残差即为异常审计费用,记为Abfee。

(三)研究模型

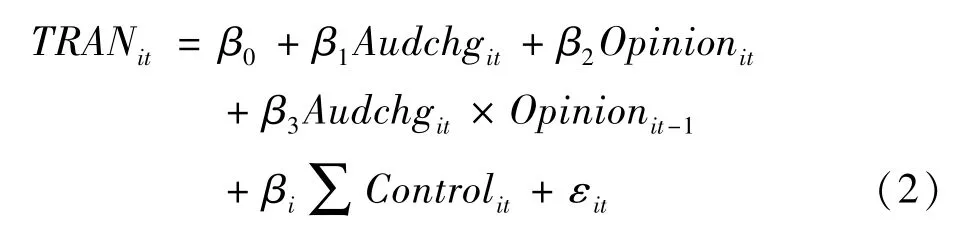

为了验证假设1,本文将会计信息透明度(TRANit) 与审计师变更(Audchgit)、 审计意见(Opinionit)、前期非标审计意见与审计师变更的交乘项(Opinionit-1×Audchgit) 进行回归,构建如下模型:

为了验证假设2,本文将会计信息透明度(TRANit) 与异常审计费用(Abfeeit)、 审计意见(Opinionit)、前期非标审计意见与异常审计费用的交乘项(Opinionit-1×Abfeeit)、审计师变更(Audchgit) 进行回归,构建如下模型:

模型(2)和(3)中,控制变量包括资产规模Size、盈余波动性EV、财务杠杆LEV、总资产报酬率ROA、成长能力Growth、产权性质SOE、机构投资者持股比例Inst、审计师特征Big4、第一大股东持股比例First、两职合一Dual,控制年度和行业效应,变量的具体含义如表1所示。

表1 模型中变量名称及含义

续前表

四、实证检验及结果分析

(一)描述性统计

表2显示,剔除缺失值后,2009—2014年非金融类上市公司样本量4 546个,上市公司信息披露考核结果优秀的样本占18.64%,考核结果良好的样本占67.84%,考核结果合格的样本占12.05%,考核结果不合格的样本占1.47%。会计信息透明度TRAN的均值为 3.036,中位数为 3,标准差为 0.604,TRAN的均值和中位数十分接近,TRAN基本呈正态分布。发生审计师变更的样本678个,占样本总量的14.91%,未发生审计师变更的样本3 868个,占样本总量的85.09%;审计师变更的均值为0.149,中位数为0,标准差为0.356,最小值为0,最大值为1。异常审计费用的均值为 -0.015,中位数为-0.026,标准差为0.354,各公司支付的异常审计费用差异较大。样本期间大约有2.7%的上市公司被出具非标审计意见,上市公司资产规模的均值为12.53,盈余波动性的均值为1.312,资产负债率的均值为43.37%。33.5%的上市公司属于国有企业,机构投资者平均持股比例为35.64%,仅有3.8%的上市公司由国际四大会计师事务所审计,第一大股东平均持股比例为34.71%,大约25.3%的上市公司董事长兼任总经理。

表2 变量描述性统计

(二)相关性分析

表3计算Pearson相关系数表明,会计信息透明度与审计师变更显著负相关,发生审计师变更的公司,会计信息透明度较低;会计信息透明度与非标审计意见显著负相关,被出具非标审计意见的公司,会计信息透明度较低;会计信息透明度与异常审计费用显著负相关,异常审计费用较高的公司,会计信息透明度较低。会计信息透明度与控制变量Size、ROA、Growth、SOE、Inst、Big4、First显著正相关,说明资产规模越大、盈利能力越强、成长性越好的公司,会计信息透明度越高;国有上市公司、机构投资者持股比例较高、国际四大审计的公司及股权集中度较高的公司,会计信息透明度较高。会计信息透明度与控制变量EV、LEV显著负相关,盈余波动性较大、财务杠杆较高的公司,会计信息透明度较低。此外,非标审计意见与审计师变更显著正相关,上市公司被出具非标审计意见后极有可能变更审计师;异常审计费用与审计师变更显著负相关,说明上市公司可能向现任审计师支付较高的审计费用购买审计意见,实现审计合谋。

表3 主要变量相关性分析

(三)实证结果分析

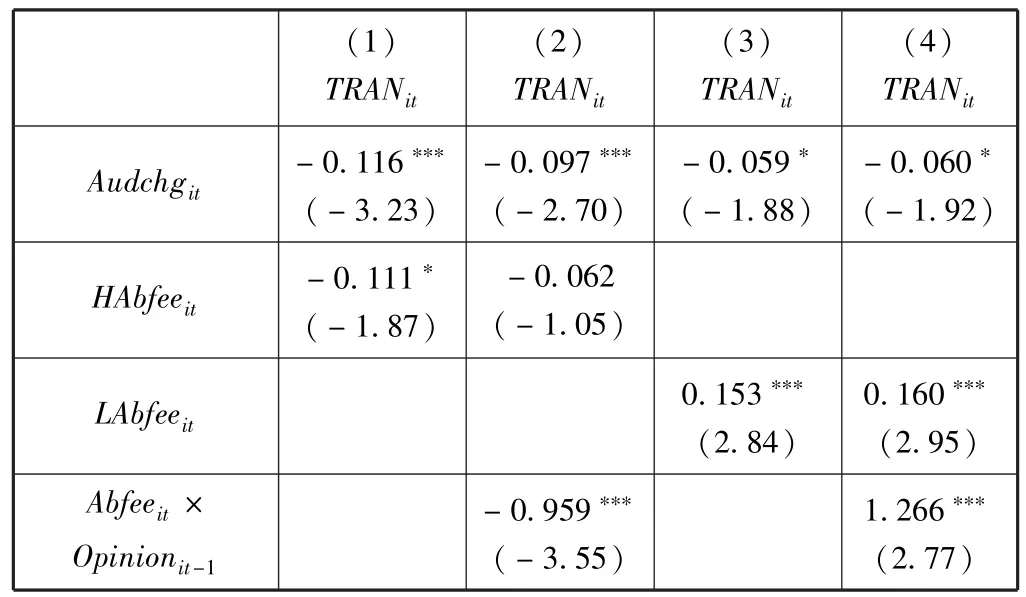

下页表4列示了模型 (2)、模型 (3)进行OLS回归的结果。第 (1)列数据显示,审计师变更与会计信息透明度显著负相关,非标审计意见与会计信息透明度显著负相关,说明发生审计师变更的公司,会计信息透明度更差;被签发非标审计意见的公司,会计信息透明度更差。第 (2)列数据加入了交乘项Audchgit×Opinionit-1进行回归,结果显示,上期被出具非标审计意见且发生审计师变更的公司,会计信息透明度更差,从而验证了假设1。

第 (3)列数据显示,异常审计费用与会计信息透明显著负相关,说明异常审计费用越高的公司,会计信息透明度越差。第 (4)列数据加入了交乘项Abfeeit×Opinionit-1进行回归,结果显示,上期被出具非标审计意见且异常审计费用较高的公司,会计信息透明度更差,从而验证了假设2。

在模型(2) 和模型(3) 中,控制变量Sizeit、ROAit、Instit、Firstit与被解释变量TRANit显著正相关,说明资产规模越大、盈利能力越强的公司,会计信息越透明。机构投资者发挥了积极的监督治理效应,机构投资者持股比例越高,治理效应越明显,会计信息越透明。股权集中度越高的公司,会计信息越透明。控制变量EVit、LEVit与被解释变量TRANit显著负相关,说明盈余波动性越大、财务杠杆越高的公司,会计信息透明度越差。回归结果与相关系数分析的结果基本一致。此外,模型(2)Adj.R2为0.184,模型(3)Adj.R2为0.165,说明这两个模型从审计师变更和异常审计费用的角度较好地解释了外部审计对会计信息透明度的影响。

表4 模型回归结果

(四)进一步研究

1.区分审计师变更类型。本文将审计师分为国际四大、国内十大和国内小所三种类型。普华永道中天、德勤华永、安永华明、毕马威华振是国际四大所;根据中国注册会计师协会CICPA发布的会计师事务所综合评价信息,将排名前十的会计师事务所界定为国内十大所,剔除国际四大和国内十大以外的其他中国境内会计师事务所界定为国内小所。审计师升级变更是指国内小所向国内十大或国际四大的变更,国内十大向国际四大变更;审计师降低变更是指国际四大或国内十大向国内小所变更、国际四大向国内十大变更;审计师同级变更是指国际四大之间、国内十大之间或国内小所之间的变更。发生审计师变更的678个样本中,130个样本为审计师升级变更,占变更总量的19.17%;460个样本为审计师同级变更,占变更总量的67.85%;88个样本为审计师降级变更,占变更总量的12.98%。为了克服内生性的影响,使研究结论具有可比性,本文按年度、行业、ROA波动值最小的标准从未发生审计师变更的公司中筛选配对样本,区分审计师变更类型进行OLS回归,回归结果如表5所示。研究发现,审计师升级变更和审计师降级变更交乘项Audchgit×Opinionit-1的系数不显著,审计师同级变更交乘项Audchgit×Opinionit-1的系数为-0.417,在1%的水平上显著为负,上期被出具非标审计意见的公司,如果本期发生审计师同级变更,其会计信息透明度更低,这说明与升级变更和降级变更相比,审计师同级变更的“预警”信号更强烈。当Abfee<0时否则为0。支付正向异常审计费用的样本2 157个,占样本总量的47.45%;支付负向异常审计费用的样本2 389个,占样本总量的52.55%。回归结果如表6所示,正向异常审计费用与会计信息透明度负相关,上期被出具非标审计意见且支付了正向异常审计费用的公司,会计信息透明度更差;负向异常审计费用与会计信息透明度正相关,上期被出具非标审计意见且支付了负向异常审计费用的公司,会计信息透明度更高;负向异常审计费用表明审计市场竞争激烈,客户对审计师具有较强的议价能力,且负向异常审计费用并未降低会计信息透明度。

表5 区分审计师变更类型回归结果

2.区分正向和负向异常审计费用。异常审计费用可分为正向异常审计费用和负向异常审计费用。Hoitash等 (2007)[32]发现,正向异常审计费用越高的公司,盈余管理程度越高;Hribar等 (2014)[33]发现,正向异常审计费用越高的公司,越有可能发生财务舞弊;方军雄和洪剑峭 (2009)[34]指出,正向异常审计费用与审计意见改善显著正相关,异常审计费用损害了盈余的价值相关性。 Choi等 (2010)[35]发现正向异常审计费用越高的公司,可操控性应计的绝对值越高,审计质量越低;而负向异常审计费用与可操控性应计的绝对值不相关。Mitra等 (2009)[36]认为,负向异常审计费用与盈余报告的质量不相关;Asthana和Boone(2012)[37]认为,负向异常审计费用反映了客户对审计师具有较强的谈判能力,谈判能力越强的客户,负向异常审计费用对审计质量的损害越大。异常审计费用对盈余管理、审计质量的影响,相关文献结论不一致。本文区分正向异常审计费用(HAbfee)和负向异常审计费用 (LAbfee)进行回归,从两个方向研究异常审计费用与会计信息透明度之间的关系。当Abfee>0时,HAbfee=Abfee,否则为0;

表6 区分异常审计费用方向回归结果

续前表

(五)稳健性测试

1.根据深交所信息披露评级结果,当上市公司考评结果为优秀或良好(A或B)时,TRAN赋值为1,当上市公司考评结果为合格或不合格(C或D)时,TRAN赋值为0,采用Logistic模型检验假设1,交乘项Audchgit×Opinionit-1的系数为-1.321,在1%的水平上显著为负,支持假设1。

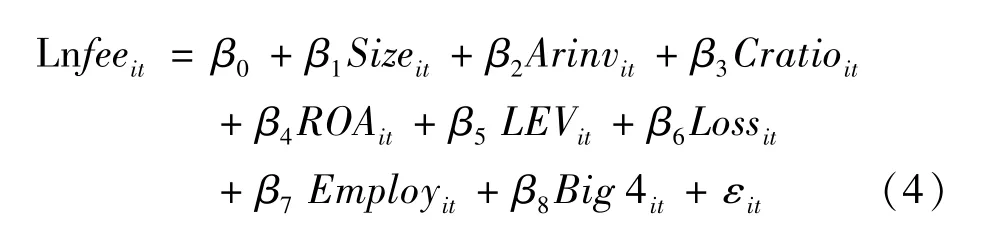

2.借鉴韩丽荣等(2015)[28]的审计定价模型估计异常审计费用,模型如下:

模型(4)中,被解释变量为审计费用的自然对数(Lnfee)。用应收账款与存货占总资产的比重(Arinv)、流动比例(Cratio)、总资产报酬率(ROA)、财务杠杆(LEV)、是否亏损(Loss)作为审计风险的替代变量,审计风险越大的客户,审计费用越高;用公司员工人数的平方根(Employ)作为审计业务复杂度的替代变量,业务越复杂,审计费用就越高。控制公司规模(Size)和审计师特征(Big4),控制年度和行业效应,模型(4)回归残差即为异常审计费用(Abfee)。采用Logistic模型检验假设 2,交乘项Abfeeit×Opinionit-1的系数为-1.946,在1%的水平上显著为负,支持假设2。

五、结论

本文以2009—2014年中国A股上市公司为样本,研究审计师变更、异常审计费用对会计信息透明度的影响。研究表明,上期被出具非标审计意见且发生审计师变更的公司,会计信息透明度较低;区分审计师变更类型发现,审计师同级变更能够传递审计师独立性削弱、会计信息透明度下降等负面信息,预警信号更强烈。上期被出具非标审计意见且异常审计费用较高的公司,会计信息透明度较低;区分异常审计费用的方向发现,上期被出具非标审计意见且支付了正向异常审计费用的公司,会计信息透明度更低;负向异常审计费用可能反映了客户对审计师具有较强的议价能力,且负向异常审计费用并未降低会计信息透明度,这可能是审计市场竞争的结果。

本文的研究结论表明,上市公司与审计师之间确实存在 “审计合谋”,被签发非标审计意见的上市公司,倾向通过变更审计师、支付较高的审计费用试图改善审计意见,上市公司的这种行为损害了审计师的独立性,降低了会计信息质量。监管层应关注上市公司与审计师合谋导致审计监督失效的问题,特别是审计师同级变更或异常审计费用较高的公司,审计合谋的动机更强烈,监管层应重点加强对这类行为的监控。投资者解读会计信息时,应关注审计师变更、异常审计费用等 “警示”信息,特别是上期签发非标审计意见,发生审计师变更或支付较高异常审计费用的公司,公司与审计师更有可能存在 “审计合谋”现象,这类公司会计信息透明度较低,会计信息质量较差。

由于篇幅所限,本文未区分审计师变更是法定变更还是非法定变更,会计师事务所变更且两名签字注册会计师同时变更、会计师事务所变更且仅一名签字注册会计师发生变更等,这将是未来深入研究的细分领域。

[1]王艳艳,陈汉文.审计质量与会计信息透明度——来自中国上市公司的经验数据[J].会计研究,2006(4):9-15.

[2]Teoh S.Auditor Independence, Dismissal Threats, and the Market Reaction to Auditor Switches [J].Journal of Accounting Research, 1992, 30(1): 1-23.

[3]Matsumura E, Subramanyam K, Tucker R.Strategic Auditor Behavior and Going Concern Decisions[J].Journal of Business Finance and Accounting, 1997, 24 (6): 727 -758.

[4]Ettredge M, Li C, Scholz S.Audit Fees and Auditor Dismissals in the Sarbanes-Oxley Era[J].Accounting Horizons, 2007, 21 (4): 371 -386.

[5]Krishnan G, Visvanathan G.Reporting Internal Control Deficiencies in the Post-Sabanes-Oxley Era: the Role of Auditors and Corporate Governance[J].International Journal of Auditing, 2007, 11 (1): 73 -90.

[6]DeFond M, Subramanyam K.Auditor Changes and Discretionary Accruals[J].Journal of Accounting and Economics, 1998 (25): 35 -67.

[7]耿建新,杨鹤.我国上市公司变更会计师事务所情况的分析[J].会计研究,2001(4):57-62.

[8]张学谦,周雪.审计意见、盈余管理与审计师变更——来自中国证券市场的经验数据分析[J].统计与决策,2007(22):116-119.

[9]伍利娜,王春飞,陆正飞.企业集团审计师变更与审计意见购买[J].审计研究,2013(1):70-78.

[10]Krishnan J, Stephens R G.Evidence on Opinion Shopping from Audit Opinion Conservatism [J].Journal of Accounting and Public Policy, 1995(14): 179-201.

[11]黄崑,张立民.监管政策、审计师变更与后任审计师谨慎性[J].审计研究,2010(1):65-74.

[12]陈武朝,张泓.盈余管理、审计师变更与审计师独立性[J].会计研究,2004(8):81-86.

[13]Lennox C.Do Companies Successfully Engage in Opinion-shopping? Evidence from the UK [J].Journal of Accounting and Economics, 2000 (29):321-337.

[14]陆正飞,童盼.审计意见、审计师变更与监管政策[J].审计研究,2003(3):30-35.

[15]杨鹤,徐鹏.审计师更换对审计独立性影响的实证研究[J].审计研究,2004(1):83-88.

[16]邓小洋,章莹莹.会计师事务所变更、盈余管理与审计质量[J].财经理论与实践,2005(3):72-75.

[17]刘伟,刘星.审计师变更与盈余管理关系的实证研究——来自中国A股市场的经验证据[J].财经理论与实践,2006(1):87-92.

[18]张建勇.审计师变更与会计稳健性关系的实证研究[J].审计研究,2014(5):94-100.

[19]刘伟,刘星.审计师变更、盈余操纵与审计师独立性[J].管理世界,2007(9):129-135.

[20]吴联生,谭力.审计师变更决策与审计意见改善[J].审计研究,2005(2):34-40.

[21]李爽,吴溪.审计师变更的监管思想、政策效应与学术含义——基于2002年中国注册会计师协会监管措施的探讨[J].会计研究,2002(11): 32-36.

[22]李爽,吴溪.监管信号、风险评价与审计定价:来自审计师变更的证据[J].审计研究,2004(1):13-18.

[23]陈杰平,苏锡嘉,吴溪.异常审计收费与不利审计结果的改善[J].中国会计与财务研究,2005(4):1-4.

[24]唐跃军.审计收费、审计委员会与意见购买——来自2004—2005年中国上市公司的证据[J].金融研究,2007(4):114-128.

[25]唐跃军.审计收费、审计师变更与意见购买[J].财经理论与实践,2009(9):57-61.

[26]Blankley A I, Hurtt D N, MacGregor J.Abnormal Audit Fees and Restatements[J].Auditing: A Journal of Practice & Theory, 2012, 31 (1):79-96.

[27]段特奇,陆静,石恒贵.异常审计费用与审计质量的关系研究[J].财经问题研究,2013(7):117-122.

[28]韩丽荣,高瑜彬,胡玮佳.异常审计费用对审计质量的影响研究[J].当代经济研究,2015(1):74-80.

[29]戴亦一,潘越,陈芬.媒体监督、政府质量与审计师变更[J].会计研究,2013(10):89-95.

[30]Simunic D A.The Pricing of Audit Services: Theory and Evidence[J].Journal of Accounting Research, 1980, 18 (1): 161 -190.

[31]李志刚,施先旺,刘拯.分析师能发现审计合谋吗——基于我国上市公司的经验证据[J].财经论丛,2015(7):56-65.

[32]Hoitash R, Markelevich A, Barragato C A.Auditor Fees and Audit Quality[J].Managerial Auditing Journal, 2007, 22 (8) .

[33]Hribar P, Kravet T, Wilson R.A New Measure of Accounting Quality[J].Review of Accounting Studies, 2014.19 (1): 506 -538.

[34]方军雄,洪剑峭.异常审计收费与审计质量的损害——来自中国审计市场的证据[J].中国会计评论,2009,6(4).

[35]Choi J-H, Kim J-B, Zang Y.Do Abnormally High Audit Fees Impair Audit Quality? [J].Auditing: A Journal of Practice & Theory, 2010, 29(2): 115-140.

[36]Mitra S, Deis D R, Hossain M.The Association between Audit Fees and Reported Earnings Quality in Pre-and Post-Sarbanes-Oxley Regimes[J].Review of Accounting and Finance, 2009, 8 (3) .

[37]Asthana S C, Boone J P.Abnormal Audit Fee and Audit Quality[J].Auditing: A Journal of Practice & Theory, 2012, 31 (3): 1 -22.

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

制造技术与机床(2019年7期)2019-07-22

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2018年10期)2018-08-20

大陆桥视野·下(2017年8期)2017-09-19

消费导刊(2017年21期)2017-01-28