高校非税收入确认时点前移的探讨

2016-08-10 06:26樊聿虎

财会研究 2016年6期

■/樊聿虎

高校非税收入确认时点前移的探讨

■/樊聿虎

高校会计制度要求对非税收入在财政拨回时确认,造成收入确认滞后,影响了会计信息的质量。本文试图通过非税收入确认时点的前移,在既不违背制度规定的核算基础,又有利于会计核算的前提下,提高会计信息的可靠性,并从理论和实践两方面论证了这一操作方式的可行性。

高校会计 非税收入 确认时点 会计信息

新的《高等学校会计制度》于2013年底颁布并于2014年1月1日起执行,对高校各项业务的核算作了明确的规定,但对非税收入的核算与反映仍然存在着急需解决的问题。新制度第四条指出:高等学校会计核算一般采用收付实现制,但经营性收支业务的核算采用权责发生制,明确了高校会计对非税收入核算应该采用收付实现制。收付实现制是以现金收到或付出为标准,来确认收入的实现和费用的发生。对于大多数经济活动而言,收到或付出现金的时点是唯一的,但非税收入由于财政预算管理的需要,同笔资金进入学校账户的时点却有两个:一是在收取款项时,二是在财政拨回时。《高等学校会计制度》要求在财政拨回时才能确认为收入。但从笔者的高校财务核算经验来看,目前的做法既不利于会计核算,也影响了会计信息质量。因此,笔者提出了非税收入确认时点前移的概念,即高校将非税收入确认入账的时点从财政拨回时前移至收取款项时。

本文试图从理论和实践两方面探讨现行做法的不足之处和非税收入确认时点前移的可行性。

一、理论依据

(一)会计基本职能

会计的首要职能是会计核算,即通过确认、计量、记录和报告等环节,反映特定主体的经济活动,向有关各方提供会计信息。确认是其首要环节,需要会计人员专业判断,在整个会计行为中起导向作用。一般来说,每一次交易与事项发生,若能作出正确的确认,并给予可靠的计量,就能保证财务信息的可靠与相关,并有足够的透明度。会计确认要解决的是当经济事项发生时,判断其是否应该及何时予以记录并计入报表。具体到高校的非税收入上,应该在收缴时确认为收入还是返还时确认为收入就成了首要问题,这一问题如何解决会极大地影响会计信息的质量。

(二)会计核算原则

非税收入在财政拨回时确认违背了以下几项会计原则:

1.实质重于形式原则。实质重于形式原则是指在对经济事项进行处理时,应当按照交易或事项的经济实质进行会计核算,而不应当仅仅按照其法律形式或人为形式作为会计核算的依据。教育部、国家发展改革委和财政部颁布的《关于进一步规范高校教育收费管理若干问题的通知》(财教〔2006〕2号)中指出:高校的行政事业性收费和服务性收费收入应全部用于学校的办学支出。地方各级人民政府及有关部门不得将学校的收费收入用于平衡预算,也不得以任何形式挤占、截留、挪用学校收费资金。这意味着从本质上看,高校的非税收入在收取时就应确认为高校的收入,上交财政后返还不过是人为形式的变化,是国家对预算外资金管理的需要,不影响该部分资金应由高校支配的本质。这与企业因赊销产生应收账款,应收账款到期收回增加货币资金是类似的。

2.重要性原则。重要性原则是指在处理会计事项时,对经济活动或者会计信息使用者的决策至关重要的会计事项应单独反映,准确核算。非税收入作为高校收入最主要的来源之一,其核算应该遵循重要性原则。按照新预算法的要求,高校应尽可能准确地对非税收入作出预计并编入部门预算。这样,当年的非税收入就可以预算指标的形式全额从财政拨回,即使预算与实际略有出入造成年末财政专户有余额,其占非税收入总额的比例也很小。按照目前收付实现制的核算要求,非税收入在财政拨回后才能确认为教育事业收入,存在收入确认的滞后性。这种做法会造成两个不利后果:一是实际收款时间与收入确认时点存在时间差,导致会计报表反映的信息不易理解:收费当期报表很少甚至没有反映出教育事业收入,不收费的月份却经常有大笔的教育事业收入,这与大多数人的认知不符;二是收入金额确认不准确。地方财政是按部门预算指标返还非税收入的,而每个预算指标的金额与高校当初实际上缴的每笔非税收入额之间不存在一一对应关系,因此拨回时只能按其他方法估计确认收入,人为因素影响较大。而且由于预算不足,年底财政专户往往会有余额,造成本年收入确认额小于实际收费金额,部分收费要到下一年度才能确认为收入,显然不符合重要性原则的要求。

(三)会计信息的质量要求

保证会计信息对决策有用的两个重要前提是相关性和可靠性。相关性要求会计信息能有助于使用者进行预测,而非税收入确认的滞后性显然会误导管理层对收入的判断;可靠性要求会计信息应当恰当地反映所表述经济事项的经济实质而不是其表面形式。如前分析,尽管非税收入必须由财政部门以部门预算的方式拨回,但由于财政部门“不得以任何形式挤占、截留、挪用学校收费资金”,其实质应该是在收取款项、开完发票后就形成了学校的收入,至于该笔款项何时拨回学校账面由其自由支配,只是表现形式罢了。

二、实践操作

高校的非税收入主要有学费、住宿费、短期培训费和函授学费等四大块。笔者在向管理层提供此类收入信息时经常遭到质疑:钱已到账,为何不作收入?尽管多次解释,还是很难被多数人理解。笔者认为会计信息的使用者很多是非专业人士,提供的信息应该通俗易懂,为多数人所理解。

基于上述,笔者根据管理的需要,对非税收入确认时点前移后的核算作了一些探索。具体操作方法如下:

(一)学费、住宿费的核算

笔者所在学校未实行国库集中支付,学杂费既可以直接汇缴,也可以通过基本户汇缴。

1.直接汇缴的核算分录为:

2.通过基本户汇缴的核算:

(1)收款

(2)上缴财政

两种缴款方式都要通过应缴财政专户核算,以方便与财政专户对账。

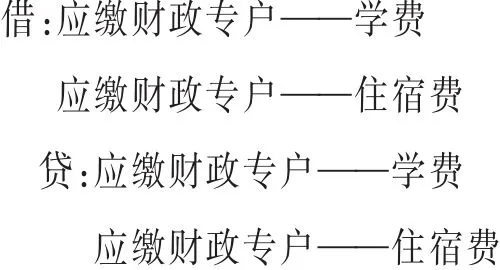

根据《现行高校会计制度》要求,学费和住宿费要在财政拨回后才能确认为教育事业收入。由于上缴和拨回的款项不存在一一对应关系,使得确认收入时要在学费和住宿之间进行估计分配,从而会影响会计信息质量。为解决这一问题,可将收入确认时点前移到收款当期,核算分录如下:

该笔业务中的教育事业收入要按照应缴财政专户本月的贷方发生额确认。这样,收取的学费和住宿费在当期就能得到准确地确认,提高了会计信息的可靠性;同时,已交财政而未拨回的款项都在其他应收款——财政专户反映,也有利于随时与财政对账。

(二)培训收入的核算

1.收款的核算:

2.上缴财政:

3.月末,根据教育事业收入——培训账户的贷方发生额确认应缴财政专户数:

培训收入在收取款项时直接确认为教育事业收入,其核算程序与学费略有不同,是因为笔者在实务中对培训要按项目核算收入、成本,计算各项目的利润,而“应缴财政专户——培训”账户不需要按项目核算,若按正常核算程序先计入应缴财政专户——培训账户,则月末按项目分别确认培训收入就会比较麻烦。而在收取款项时确认收入,所需的信息如项目名称、收入金额等都很清楚,确认较方便。

三、非税收入确认时点前移的主要成效

笔者在实际工作中已经采用非税收入确认时点前移的核算方式,从目前试行情况来看,这一核算方式对提高会计信息质量和减轻会计人员工作量都起到了较好的效果。

(一)提高了会计信息的决策有用性

在非税收入确认时点前移的情况下,会计确认收入的时间与高校向学员收取款项的时间是一致的,学杂费在收取当月的月末确认为收入,培训费则在收取时就确认为事业收入。这样,会计报表反映事业收入的时间与实际收取款项的时间就在同一会计期间,不会造成收入确认滞后甚至要到以后年度才能确认的问题。同时,由于是在收取款项当期按实际收取金额确认各项非税收入,使报表反映的收入信息更符合客观性原则,也符合《高校会计制度》主要采用收付实现制核算的本意。

这样,非税收入就能及时准确地在报表上得到反映,易于会计信息使用者理解,提高了会计信息对决策的有用性。

(二)减轻会计人员的工作压力

按上述方式核算,所有已上缴财政专户的款项都在“其他应收款——财政专户”账户贷方反映,而返还的非税收入直接冲减该账户,不需要再进行收入确认,减轻了核算的工作量。另外,每月结账前与非税收入收缴信息管理系统对账,检查“其他应收款——财政专户”账户余额是否正确,可以随时了解财政专户余额,有利于高校的资金筹划和管理,提高资金使用效益;并且通过对账能及时发现核算中的差错,并进行纠正,既减轻了年末集中对账和调账的工作量,又提高了会计信息的可靠性。

综上所述,笔者认为对高校的非税收入确认时点进行前移不仅有充分的理论基础,而且有迫切的现实需求,可以使提供的会计信息更清晰、准确,便于理解和接受。

[1]陈国辉.会计理论研究〔M〕.大连:东北财经大学出版社,2012.

[2]郭忠坤.高校非税收入核算及其管理探讨〔J〕.贵州民族学院学报,2012(3).

[3]罗述权.高校非税收入账务处理探析〔J〕.财会月刊,2008(10).

[4]葛家澎.关于财务会计中确认与披露概念问题〔J〕.当代财经,2008(5).

◇作者信息:丽水职业技术学院计财处

◇责任编辑:李昕诺

◇责任校对:李昕诺

F231

A

1004-6070(2016)06-0033-03

猜你喜欢

财经界·下旬刊(2020年8期)2020-10-21

商情(2020年29期)2020-07-23

装饰装修天地(2019年13期)2019-10-21

商讯·公司金融(2019年29期)2019-09-10

新商务周刊(2017年12期)2017-12-25

中国财政年鉴(2017年0期)2017-07-04

中国医学科学院学报(2017年2期)2017-01-16

中国财政年鉴(2016年0期)2016-06-05

低碳世界(2016年17期)2016-03-20

城市地理(2014年18期)2014-08-15