某房地产企业偿债能力分析

2016-08-10 20:50李萌

商 2016年26期

李萌

摘要:在可观的市场经济条件下,现代企业已经逐渐将其基本的发展谋划转变为负债经营。企业进行风险管理是企业进行风险管理的关键环节,企业的安全运行是财务分析的重要组成部分,于是偿债水平分析已经变成现代企业财务分析核心内容的其中之一。该企业公司在近五年的各项财务指标都保持了相对稳健的产权结构以及负债决策,同时也具有比较强的对外长期偿债能力。由于其行业特殊性决定的,企业的长期负债率指标都比较高。资产负债率高、融资成本高、债务压力大,如果发现库存销售等问题,公司将面对巨大的金融危机。

关键词:房地产企业;偿债能力;分析一、某房地产企业公司简介

于1984年成立的某企业股份有限公司,是中国以房地产为核心业务并且是大陆首批公开上市的企业之一。总部设在深圳,直至2009,国内的20多个城市都已设立了分支机构。还成为了国内房地产产业中首个年销售额超千亿的公司。这个数字让同行羡慕,外人震惊,在美国四个住宅公司的高峰期的总和才能达到这一水平。

二、某房地产企业公司偿债能力分析

(一)短期偿债能力分析。企业对流动资产进行清偿的现金保证程度就是通常所说的短期偿债能力。它反映了企业偿还债务的能力。对于债权人来说,企业必须有足够的能力偿还债务,以确保其债务的安全,对附表的利息,到期的本金。

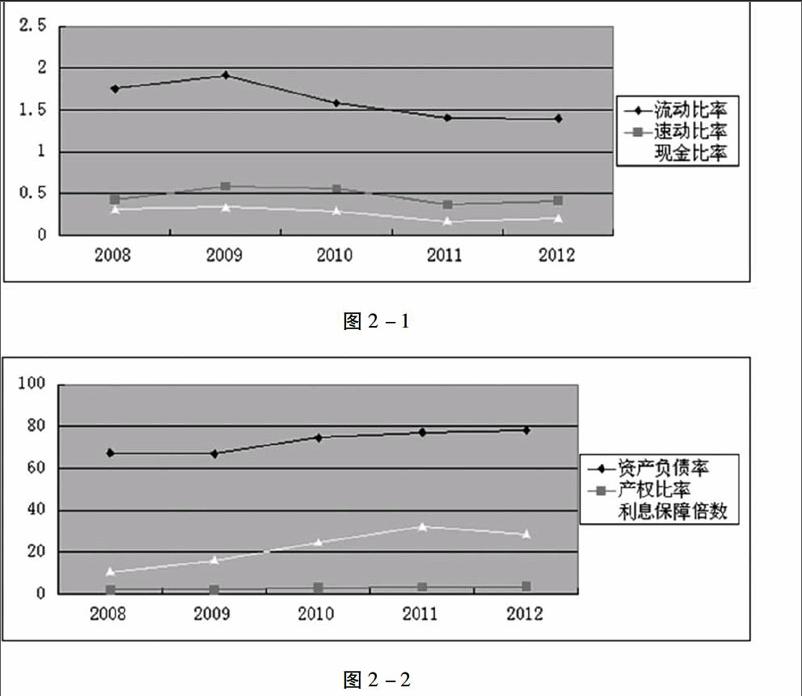

1、流动比率。流动资产与流动负债的比值即为流动比率,是衡量一个企业的短期偿债能力的核心指标。其计算公式为:流动比率=流动资产/流动负债

该企业公司近五年内最高时比率为1.84,在房地产行业中远高于其他公司的比率。同时,09年内的数据超过08年,说明了它的金融风险明显下降,而相对应的偿债能力就有所增强。

2、速动比率。速动资产与流动负债的比率即为速动比率。其所表示的意义是每1元流动负债有多少元速动资产作保障。是表明速动资产变现水平的一个重要的辅助指标。公式为:速动比率=(流动资产-存货)/流动负债

在2009年时该企业公司的年平均速冻比率为0.57,在同行业中相当。而与往年相比有较大的提高,表明财务风险降低,反之其偿债能力有所增强。在随后的两年中,由于政策等各方面原因,房地产市场受到调控影响,速动比率呈下滑趋势并且日趋严重,直至2012年才有所缓和,开始呈现上升曲线。

3、现金比率。现金比率是(货币资金+交易性金融资产)/流动负债。可以随时可以变现的资产可以称之为现金类资产。

在近五年的数据中表明该企业的现金比率上升后下降,开始的上升表示企业的即刻变现能力增强,但但随后又有所下降,直至12年才开始回升,这一数据折射了制约该企业短期偿债能力的主要因素是存货变现水平。

(二)长期偿债能力分析。不论是债权人、投资者、经营者或者与企业有关联的各方面都非常在一个指标,那就是企业偿还长期债务的现金保障程度长期偿债能力。

1、资产负债率。企业的全部负债总额除以其总资产总额的百分比即为资产负债率。计算公式为:

分析:资产负债比率反映了企业资产总额中,债权人资金所占的比重,以及所受到的保障程度。若企业的长期偿债能力越强,则比率也应该越小。债权人资金在企业中的利用程度也可以通过负债比率体现出来。

该企业公司近五年的资产负债水平率均比同行业略高,这也表明了在房地产行业中该企业确实属于领头企业,其资本结构可做为其他企业的参照。

2、产权比率。产权比率又称为债务权益比率,是衡量企业长期偿债能力的主要指标之一。计算公式为:产权比率=负债总额/所有者权益总额×100%

分析:负债与股东权益比率也是负债总额与所有者权益之间的比率。这一比率表明了债权人权益所受到的保障程度。想要向债权所有者那里获得更多的借款那么就需要表明企业的长期偿债能力很强,让他们感觉到权益受到的保障程度高,而这一比率低就能充分的表现出来。

该企业公司充分发挥了负债带来的财务杠杆效应,他们的债务权益比率在近几年都处于较大幅度的提升阶段,这说明该企业在每一年都有较大的发展提升。

3、利息保障倍数。公司在一定盈利水平下支付债务利息的能力可以用利息保障倍数来进行分析。计算公式为:

已获利息倍数=息税前利润总额/利息支出=EBIT/interest expense或=(净利润+利息费用+所得税费用)/利息费用

分析:企业生产经营所获得的息税前利润与利息费用的比率即为利息保障倍数也可以称作已获利息倍数。它是衡量企业偿付负债利息能力的指标。

2008-2011年偿债能力分析财务指标折线图图2-1图2-2

通过图2-1,图2-2中的数据对该企业公司进行连续五年财务指标的比较,直观的表明了近年来该企业公司保证了负债政策和产权结构的稳定,同时对外长期偿债能力也较强。从短期偿债能力来看,该企业公司在2008-2012这三年时间里,流动比率一直有所下降,速动比率一直控制在0.5上下。而按照国际惯例,当这两项数据分别保持在2:1和1:1时,说明企业的短期偿债能力和策略是比较适宜的。由于房地产行业的主要经营业务是不动产的开发与销售,这也使得该企业公司的流动比率略低于这一要求,从而直接导致了他的短期偿债能力弱的情况。(作者单位:天津财经大学)