人民币汇率的泡沫在哪里?

2016-10-19 10:20苏志伟

河北地质大学学报 2016年2期

苏志伟,于 慧

(中国海洋大学 经济学院,山东 青岛 266100)

人民币汇率的泡沫在哪里?

苏志伟,于慧

(中国海洋大学 经济学院,山东 青岛 266100)

论文检验中国2015年7月汇率改革以来人民币汇率的波动是否存在投机性泡沫,并探讨了泡沫产生的原因。运用Phillips等(2011,2012)提出的sup ADF及其扩展方法对中国人民银行2005年—2015年美元/人民币汇率月度数据进行检验,该方法不仅对周期性爆炸泡沫具有较高的检验“势”,而且还可以实时地得出泡沫产生和破灭时点的一致估计。研究结果发现人民币汇率存在泡沫现象,泡沫产生和破灭的具体时间点是2008年9月和2008年11月,泡沫与次贷危机和美联储第一轮量化宽松的货币政策有关,显示了金融危机对人民币汇率冲击之大。美联储后续的三轮量化宽松政策对人民币汇率波动影响较小,说明中国采取了积极应对的货币政策维持汇率相对稳定,对中国汇率市场调控及货币政策制定有借鉴意义。

汇率;泡沫检验;扩展的sup ADF(GSADF)

一、 问题的提出

资产泡沫可以追溯到荷兰郁金香泡沫(1643年—1647年)、密西西比泡沫(1719年—1720年)、南海泡沫(1720年)等,长期以来一直是经济学家重点关注的对象。随着世界经济中心的转移,美国也经历了 1837年经济大恐慌、1907年银行危机、1929年股市大崩盘、19世纪70年代高恶性通胀及1987年黑色星期一等经济泡沫事件。近20年来,全球性经济泡沫导致的金融危机仍持续发生,如1994年墨西哥金融危机、1997年东南亚金融危机及2007年美国次贷金融危机,全世界陷入了自20世纪30年代大萧条以来最严重的金融危机。面对脆弱经济形式美联储大规模实施定向资产购买计划,2008年11月,美联储宣布实施第一轮量化宽松政策,2010年10月进一步实施第二轮量化宽松政策,初步实现了美国经济复苏的短期目标,2011年9月,美联储又推出了第三轮资产购买计划,2012年12月,美联储又宣布推出第四轮量化宽松政策。量化宽松货币政策加剧了通胀率升高的风险,对以中国为主的东亚新兴经济体产生极大溢出效应。其中,中美利率倒挂,国际投机资本通过各种渠道流入中国获取投机收益,人民币需求大于供给,存在巨大升值压力,进一步,人民币升值压力导致市场产生升值预期,为了保持汇率稳定,中国将降低利率,导致物价上涨,出现经济过热。理论上认为本国货币升值是抑制本国通货膨胀的途径之一,2005年7月,中国对人民币汇率形成机制进行了改革,实现了人民币盯住美元单一货币的汇率机制到盯住一揽子货币的汇率机制的转变,使中国的汇率制度成为建立在以健全市场供求为基础的管理浮动汇率体制。同时,自 2005 年以来,国际间针对人民币升值的压力从未停止,经历 2008年—2009年金融危机之后,人民币升值与否的议题更成为中外经济攻防的焦点。2008年11月,美联储宣布首次实行量化宽松政策以来,以中国为代表的新兴经济体面临巨大挑战,美元汇率走势对以中国为主的东亚经济的稳定协调发展有重要的决策参考意义。2010年9月份以来,量化宽松货币政策加大了美元汇率波动,迫使中国被动跟随美国进行货币调整。量化宽松政策第一阶段人民币对美元汇率平稳波动,第二阶段人民币对美元升值,两轮宽松政策过后,市场已预期到第三轮的推出,东亚各国均采取了稳定的汇率政策,人民币在此阶段升幅减弱,而自第四轮量化宽松政策实施以来,人民币对美元相比之前保持较小幅度的攀升。在过去的二十年里,中国的股市规模逐渐增大,影响日益增加,却一直摆脱不了暴涨暴跌的恶性循环。股市泡沫不仅导致股市价格的暴涨暴跌,还严重扭曲稀缺资源的有效配置。近年来,中国房地产价格居高不下,成为监管部门进行有效监管时所面临的最棘手问题之一。而股指期货等金融创新产品的推出,又为中国资产泡沫的研究增加了新的研究内容和意义。20世纪80年代末期,伴随“广场协定”签订,日元汇率大幅上涨,大量资金流入股市、楼市等资本投资行业,表面一片繁荣的日本经济出现严重经济泡沫。郑建明(2005)[1]等人认为美国和日本等发达国家处于贸易和就业的考虑,干扰人民币汇率政策,人民币升值压力货币化成为当前宏观调控面临的矛盾。杨帆(2010)[2]认为中国与日本类似,人民币升值尽管有助于缓解内外经济矛盾,但随时面临股票房地产泡沫破灭、引发大的金融危机的危险。2015年12月,IMF宣布将人民币纳入特别提款权(SDR)货币篮子起,人民币持续贬值,至2015年年底,离岸人民币已贬值超过1.2%,跌至五年新低。中国11月出口按美元计下降6.8%,超过市场分析预期中线5%,而外汇储备又意外大降870亿美元,是预估的下降330亿美元的两倍还多,为1996年有数据以来第三大月度跌幅,推高年内累计降幅至4 050亿美元,这些数据极度不利人民币走强。人民币名义有效汇率是用贸易权重、进口或出口权重对双边名义汇率加权计算后得到的汇率,人民币有效汇率水平的高低及其波动程度已成为影响国民经济运行的重要指标。目前关于人民币有效汇率的研究,主要侧重于汇率水平变化对宏观经济的影响,即人民币升值或贬值对外贸进出口、物价、外商直接投资、外汇储备等方面的影响,而对有效汇率本身的波动,乃至是否偏离市场基本面价值研究相对较少。检验中国自汇率改革以来,人民币汇率是否能体现基本面价值,即泡沫现象是否存在有其重大意义;甚至可进一步透过泡沫分析人民币汇率究竟是过度升值或过度贬值。因此,本文旨在检验2005年7月到2015年12月的人民币名义有效汇率泡沫。当今的世界是一个开放的世界,任何国家都不可能在封闭的状态下求发展,经济全球化是当今世界经济发展的一个重要趋势。改革开放特别是加入世贸组织以来,我国与世界经济一体化程度不断加深,因此宏观经济不可避免越来越显著地受到外部输入因素的影响。汇率作为一国货币兑换另一国货币的比率也就是用一国货币单位所表示的另一国货币单位的价格,是联系国际贸易和资本流动的重要环节,汇率波动将首先导致一个国家的进口商品价格发生变化,进而导致该国的工业品价格、商品零售价格和消费者价格发生波动变化;同时,物价的波动也会通过各种方式影响到汇率的波动。近30多年以来,我国经济取得了较快的发展,融入世界经济的程度也不断提高,汇率对我国经济的影响力亦日益增强,特别是自从加入世界贸易组织以来,以市场化为导向的汇率改革不断深入,汇率和物价总水平一样已成为一个反映和影响我国的宏观经济的一个重要的经济指标。

人民币汇率的一系列波动究竟来自于其内在价值变动,还是美元泡沫的影响从而导致的经济泡沫,是一个值得深入研究的课题,具有理论和现实意义。理论上的意义:首先,之前学者们在研究汇率时大多根据汇率与基础因素协整的原理进行检验,但这种方法既无法检验连续出现的泡沫,也无法确定泡沫的具体时间。国内文献中将泡沫理论应用在人民币汇率的研究相对较少,人民币汇率在2004年1月份到2015年7月份汇改,几乎呈现零波动的状态,然而,表明的平静并不代表真正意义上的汇率稳定,往往隐藏着巨大的调整功能,市场的真实均衡汇率可以作为基准来判断货币是否存在升值压力。本文采用由Phillips等(2011,2012)[3-4]所提出的sup ADF(SADF)方法及其扩展法(the generalized sup ADF test,GSADF),该方法可以直接对资产价格进行检验而无需计算基础价格,不仅对周期性爆炸泡沫有较高的检验“势”,而且能实时地进行检测,即在泡沫尚未破灭时就发现其存在,弥补了我国在此类研究上的空白,也有助于从理论上更深入的认识我国美元/人民币汇率的波动规律;第二,SADF和GSADF方法的实时检测特性对泡沫破灭有一定预警作用,如果能采取适当措施,就可以避免投资者和投机者的巨大损失。资产价格的暴涨与暴跌常常与“泡沫”有关,关于“泡沫”的定义,Stiglitz(1990)[5]认为,今天价格的高涨是因为投资者相信资产或者商品在未来会出现超出其内在价值的更高售价,于是就出现了泡沫。Kindleberger 和Aliber(2011)[6]则更细致的将泡沫产生的过程融于其定义中,他认为无关买主因资产价格的突升而产生了继续升值的预期,从而加入到投资中导致资产价格的持续升高。根据对市场参与主体行为的不同假设,泡沫可以分为理性和非理性。Shiller(2000)[7]又进一步定义了理性泡沫,他认为由于投资者热情而不是真实价值和基本面信息引起和维持的暂时高价,其本质是一种投机泡沫。Gurkaynak(2008)[8]认为对于一项有可预见收益的无套利资产来说,资产的价值等于它未来收益的折现值,当资产价格中存在泡沫成分时,其价格就可以分成两个部分:基础价值部分和泡沫成分。如果市场价格偏离了资产的基础价值,那么人们可以通过反向交易而获利;如果市场没有偏离,那么基于含有泡沫的预期价格去投机就必定会给投资者带来损失。因此,只要投资者相信泡沫以某一利率增长,他们就会出于理性继续投资,泡沫就会一直存在,此时资产价格和泡沫都处于平衡状态。LeRoy 和 Porter(1981)[9]运用方差边界检定法对美国在1971年—1979年的股票市场进行泡沫检定。Blanchard 和 Watson(1982)[10]同以方差界线检定法,得到1871年—1979年的美国股市存在泡沫现象。West(1987)[11]利用设定检定法检验出美国 S&P 500(1971年—1980年)和道琼工业指数(1928年—1978年)存在显著的泡沫现象。Diba 和 Grossman(1988)[12]则以协整理论为基础,检验 1871年—1986年的美国股市,发现股价与股利存在协整关系,美国股市可能无泡沫现象。West(1987)[11]以 LeRoy 和Porter(1981)[9]所使用的方差边界检定法, 对 1974年—1984 年马克/美元的汇率进行泡沫检定,认为不存在泡沫现象。 Meese(1986)[13]同以 West(1987)[11]的泡破检定法,检验由货币市场均衡模型所决定的美元/马克和美元/英镑的汇率是否存在泡沫现象,此方法允许随机泡沫存在,并在汇率泡沫的对立假设下确认参数估计的标准渐进分配,缺点在于当造成拒绝原假设情况时,有人可能会错误地认为泡沫现象存在,但实际上却没有泡沫。为了避免落入这种将投机泡沫与模型误设混为一谈的谬误,陈礼潭(1999)[14]设计了两个设定式,设法将投机泡沫与模型误设分解开来,并用正交检定法测试这两种模型噪音的存在性。Woo(1987)[15]利用资产平衡模型决定均衡汇率的理论基础,检验出美元/马克、美元/法郎、日元/美元间存在投机泡沫。吴致宁(1995)[16]以台湾外汇市场为研究对象,运用 Johanson 协整检定,拒绝了外汇市场存有投机泡沫的虚拟假设。除了上述物价、股市及汇市。依据资产价格泡沫的定义,Diba和Grossman(1984)以实际利率作为投资黄金的机会成本计算黄金的收益,运用平稳性检验的方法对1975年至1983年的黄金价格及其基础部分进行泡沫检验,认为二者是协整的,即没有发现泡沫的存在。但是这种方法受到了Evans(1991)[17]的质疑,他认为单位根检验不能很好的完成I(0)与I(1)之间的转换,从而无法发现周期性泡沫。基于此,许多学者提出了新的方法以解决周期性泡沫的问题,如Hall等(1999)[18]在Hamilton(1989)[19]的基础上提出的马尔可夫转换ADF检验,以及本文所运用的Phillips等(2011,2012)的SADF和GSADF检验。与以往的泡沫单位根检验在统计量概率分布的左侧添加平稳替代假设不同,sup ADF方法是将替代假设添加在右侧,通过递归滚动回归以及顺次的单位根检验来判断泡沫的存在。接近(或超过)单位根的自回归模型可以发现轻微的爆炸行为,如果轻微爆炸的替代假设没有被拒绝,那么就可以认为价格中存在爆炸现象,因此,这种方可以通过逐期的检验发现价格序列中的轻微泡沫,并通过与模拟界值的对比确定泡沫的起止时间,也可以在泡沫尚未破灭时发现其存在,及早预防破灭所带来的损失。Phillips等(2012)又将检验窗口的起点由固定改为变动,提出了扩展的sup ADF检验(the generalized sup ADF test),即GSADF检验,该方法比SADF检验更敏感,并能够发现多重连续泡沫。先后有学者运用该方法对汇率(Efthymios等,2012)[20]、房地产价格(Chen和Funke,2013)[21]、股票价格(Phillips等,2013)、价格水平(Arora等,2011)[22]等进行了泡沫检测。

鉴于上述理论和现实意义,本文拟采用sup ADF和扩展的sup ADF方法,对汇率改革政策以来我国人民币对美元汇率的波动情况进行泡沫检验,并通过GSADF统计量及其界值的对比确定泡沫开始和结束的时间,以便为货币当局、投资者和投机者提供一定的投资参考。

二、泡沫检验模型、sup ADF检验及其扩展

(一)泡沫检验模型与ADF检验

根据前文中对资产价格泡沫的论述,资产价格可以表示为(Gurkaynak,2008):

(1)

Et(Bt+l)=(1+rf)Bt

(2)

当资产价格中不存在泡沫时,即Bt=0,资产价格的非平稳性取决于资产的收益Dt和不可观测的基础因素Ut。若Dt是一个I(1)过程,Ut是I(1)或是I(0)过程, 那么资产价格最多将是一个I(1)过程;反之,若给定(2)式,该式表明当资产价格出现泡沫时,泡沫会持续增大最终破灭,此时若不可观测的基础因素Ut是I(1)或I(0)过程,Dt在差分后平稳,那么资产价格爆炸的行为就可以用来证明泡沫的存在。

基于泡沫的爆炸特性(2),Diba和Grossman(1988)提出了对资产价格和可见基础因素的对数序列做平稳性检验的方法来判断泡沫的存在,该方法的原理是在标准的ADF检验中添加一个爆炸替代假设。具体原理考虑等式:

(3)

(3)式中yt表示资产价格的对数,εt~N(0,σ2),滞后阶数k由显著性检验决定。原假设β=0表明yt为一个单位根过程,Δyt是平稳的;替代假设β>0表示yt是突增的,Δyt为非平稳序列。当资产价格中不存在泡沫时,资产价格表达式(1)就默认了(4)式:

(4)

(二)SADF检验和GSADF检验

泡沫的爆炸特性(2)式默认泡沫是不会破灭和重复的(Diba和Grossman,1988),但当资产价格不为负时(Tirole,1982)[23],Bt和残差εt应为乘法关系而非加法,即:Bt+l=(1+r)Btεt,其中Et(εt)=1。因此,若Bt=0,那么在t时之后泡沫会一直停留在0的状态。但Evans(1991)认为泡沫可能破灭到非零状态之后继续生长,生长速度与泡沫大小有关,他通过模拟实验发现传统的协整检验无法发现周期性泡沫。

为此,诸多学者试图探索泡沫检验的方法以克服周期性泡沫的问题,由Phillips等(2011)提出的sup ADF方法便是其中之一。该方法能够检验轻微爆炸和周期性泡沫的存在,并能确定泡沫出现和破灭的具体时间。与传统的左尾单位根检验不同的是,它的基本思想是计算递归的右尾单位根,由此检测数据中的轻微爆炸现象。

该方法的原理为:考虑递归最小二乘估计自回归:

xt=μ+ρxt-l+εt

(5)

(6)

(7)

Wiener过程具有分布独立增量W(r2)-W(r1)~N(0,rw),我们可以认为GSADF检验包含着SADF检验。Phillips等(2012)认为这种方法扩大了检测的子样本,因此它在检验多重连续泡沫上比sup ADF更出色,即使是对波动温和的样本数据也依然有效。

如果真实过程是一个随机漂移,那么SADF和GSADF就与标准的ADF检验相一致,因此,SADF和GSADF统计值就可以用t值来做一个渐进有效检验。在实际中,使估计有效的最小窗口值r0与样本总量T有反向关系,当T较少时,r0应设定为较大值使其能够保证检验的有效性;而当T较多时,r0可以设置的较小,以免错过任何一个爆炸行为。

三、实证分析

(一)数据及描述性统计

本文选取2005年7月汇率改革以来的人民币名义有效汇率的月度数据作为人民币汇率,2008年美国开始接连实施四轮量化宽松的货币政策,自此,汇率开始呈现大幅波动并一路攀升,本文选取了2005年7月到2015年12月共126个月度汇率价格,数据涵盖了实行量化宽松政策以来我国汇率价格频繁波动的所有时期。

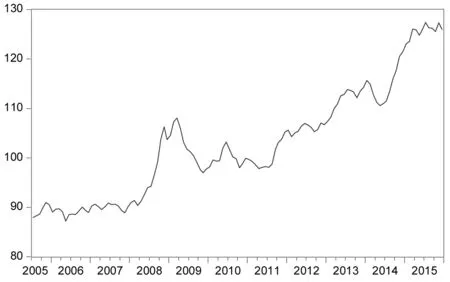

图1为人民币汇率走势图,从图中可以看出人民币汇率2005年汇改之后一直保持相对稳定的发展态势,直到2008年有了第一次较大幅度的波动,在2010年达到第二个局部高峰,2012年开始持续攀升,在2015年达到新的高点并保持稳定。时间周期与美国开启的四轮量化宽松政策吻合,最后在2015年维持小幅波动的态势可能与中国即将加入SDR有关。2008年美联储的第一轮量化宽松政策(QE1)正式拉开了汇率上涨的序幕,之后受美国次贷危机影响,股票市场、大宗商品市场和能源市场皆出现明显的下滑,汇率市场也出现了恐慌性下跌,随后中国采取稳健的货币政策,维持汇率稳定来应对人民币升值压力,汇率回稳并继续上升。2011年欧洲央行曾两度加息,这使得市场预期2012年全球货币政策可能会开始转向,银根紧缩必将导致汇率跌;但同时,美国面临债务上限和1.3万亿的预算赤字,加上美联储进一步扩大量化宽松政策的可能和欧债危机的影响,在货币政策支撑下,汇率价格在2012年虽呈现震荡却仍保持在高位。进入2013年,全球经济逐渐从金融危机中恢复,美国经济数据全面向好推升美联储提早收紧QE的预期,这使得我国汇率市场出现了较短时间的相对低谷,但到2014年年中,汇率再度上升,这可能与美债危机再起和QE退出计划放缓有关。而进入2015年之后,汇率的固定区间内的小幅震荡与当局的货币政策及人民币即将加入SDR所引起的升值预期有关。

图1我国人民币汇率走势图(2005.7—2015.12)

(数据来源:世界货币组织)

表1人民币汇率的描述性统计结果

均值最大值最小值标准差偏度峰度JB统计量102.89127.3987.2211.280.532.417.76(0.02)

表1给出了我国汇率价格数据的描述性统计,在2005年至2015年间汇率价格的最大值为127.39,最小值为87.22,二者相差40.17,表明这期间汇率价格的上涨幅度明显;偏度0.53为正偏态,峰度2.41小于3为瘦尾,标准差为11.28,由此可见汇率价格的波动幅度比较大,可能存在泡沫,下面我们将对汇率价格进行泡沫检验。

(二)泡沫检验

为了剔除我国物价对人民币汇率价格的影响,我们将人民币名义有效汇率进行了平减处理,平减指标为我国以2005年1月为基期的CPI指数①。事实上,我们对平减前后的人民币汇率都做了泡沫检验(标准ADF和GSADF),并没有发现显著的不同。

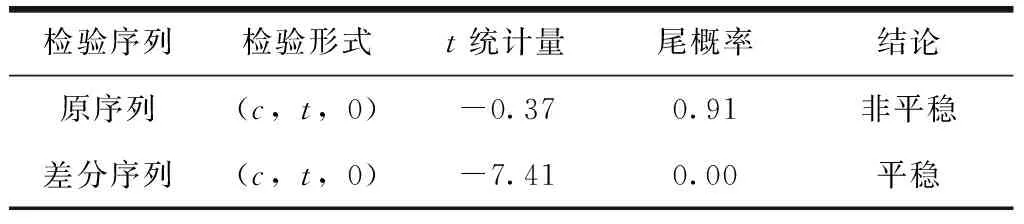

在进行SADF和GSADF检验之前,根据Diba和Grossman(1988)提出的ADF泡沫检验的原理,我们首先对价格的对数序列做平稳性和一阶平稳性检验,结果见表2。结果显示,汇率对数序列的一阶差分是平稳的,根据本文第三部分所述,当资产价格对数的一阶差分序列Δpt平稳时,我们就可以排除价格中存在泡沫的可能性,因此通过标准ADF检验法可以认为我国2005年—2015年的汇率不存在泡沫。

表2人民币汇率对数序列的单位根检验结果

检验序列检验形式t统计量尾概率结论原序列(c,t,0)-0.370.91非平稳差分序列(c,t,0)-7.410.00平稳

注:检验形式中第一个元素c表示常数项,第二个元素t表示时间趋势,最后一个值表示ADF方程的滞后阶数,采用SIC准则确定其最优阶数。

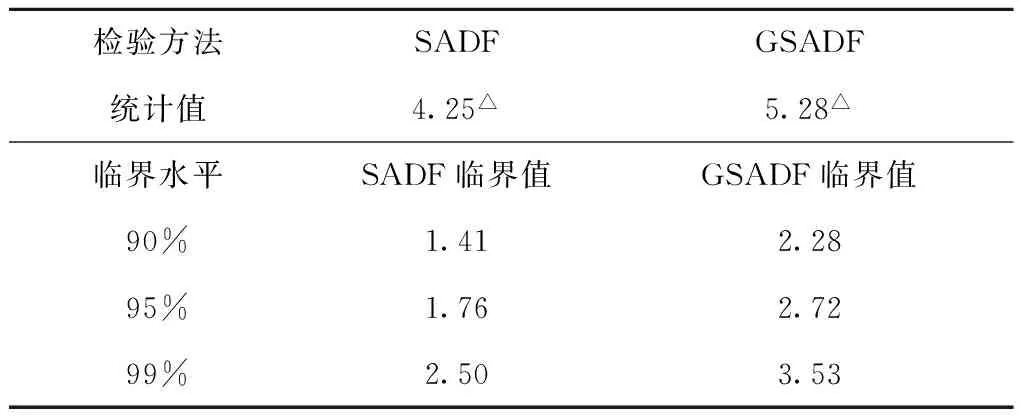

然后我们再运用SADF和GSADF方法对汇率序列进行检验,样本为2005年7月至2015年12月的126个金价月度数据,根据Phillips等(2012)对最小有效窗口的说明,我们选择r0=12/126≈0.1。

表3人民币汇率SADF和GSADF检验结果

检验方法SADFGSADF统计值4.25△5.28△临界水平SADF临界值GSADF临界值90%1.412.2895%1.762.7299%2.503.53

注:△表示显著性水平p<0.01;▲表示显著性水平p<0.001。

表3给出了SADF和GSADF统计值及其临界值,结果皆由2 000次蒙特卡洛模拟法(Monte Carlo simulations)得出。汇率价格的SADF和GSADF的统计值分别为4.25和5.28,结果均大于95%的临界值,说明在2005年—2015年间人民币汇率存在泡沫。

至此,我们通过SADF和GSADF方法检验出了标准ADF无法发现的泡沫现象,由此证明了SADF和GSADF在检验周期性爆炸泡沫上有更高的检验“势”。因为GSADF检验在发现连续泡沫上比SADF检验更敏感(Phillips等,2012),而样本数据已经通过了GSADF检验,因此在确定泡沫时间这一步,我们仅将GSADF的统计值序列与95%的临界值序列相对比,得出实时的泡沫产生和破灭时点的一致估计。

图2人民币汇率的泡沫区间(2005.7-2015.12)

通过图2的对比我们发现汇率出现一个泡沫区间为2008年9月至11月,于2008年11月破灭,时间恰好是美联储开始实施第一轮量化宽松货币政策。

(三)实证结果分析

根据上述检验结果,我们发现人民币汇率泡沫出现在2008年9月至11月,回顾这一年的汇率市场,我国汇率随国际市场受金融危机、美元贬值、美联储利率政策、人民币升值压力影响而大幅波动。2007年开始的金融危机至2008年对中国经济才有显著影响,2008年9月,美国金融危机进一步深化,推高了美元的避险需求,美国投资者从海外撤回资金,增持政府国债,推动美元汇率大幅反弹使全球资本流动逆转,对人民币汇率冲击直接导致人民币升值,尽管11月之后的量化宽松政策释放巨大流动性,作为中国最大债务国和贸易伙伴,中国绝大多数外汇储备都是美元,对人民币汇率变动产生负向冲击从而导致人民币贬值,但综合两者作用效果,金融危机和中国政府对量化宽松货币政策采取的外汇市场管制导致了2008年的泡沫,客观上量化宽松政策的不断减弱,也造成了第三轮和第四轮对人民币汇率影响并不显著的原因。2014年美联储结束持续四轮的量化宽松货币政策,意味着美元的升值,人民币持续大幅贬值,中国人民银行采取一系列的货币政策让人民币跟进美元进行一定幅度的升值,而为了维持人民币币值的相对稳定,2015年央行采取了先后五次的降息降准,推进利率市场化改革,提供抵押补充贷款等举措。

四、结论与讨论

本文运用Phillips等(2011,2012)提出的sup ADF及其扩展法对我国汇率价格进行泡沫检验,该方法可以通过逐期的右尾单位根检验发现价格序列中的轻微泡沫,并实时地确定具体开始和破灭时间,是目前为止检验周期性爆炸泡沫最有效的方法。结果发现,人民币汇率在2008年9月至11月期间存在泡沫现象,由美国次贷危机和第一轮量化宽松政策共同作用。研究结果印证了人民币汇率与美国经济的密切关系:一方面,自2008年金融危机后各国宽松的货币政策带来的信用货币贬值风险,同时,超低利率和快速流动的热钱也推高了通胀预期;另一方面,是美联储一系列的货币政策下我国货币当局的应对不及时,2010年以后的三轮量化宽松政策相比第一轮来说对人民币汇率的影响可控,进一步说明我国货币当局有了人民币升值的预期和美国进一步放松银根的举措判断,从而可以采取稳健的货币政策来维持汇率的相对稳定,保持经济不受冲击,这对我国汇率市场调控和货币政策制定有现实启示意义。

因此,针对本文的主要结论,我们提出以下几点具有针对性的政策建议:首先,实行积极的汇率政策控制通货膨胀。可以考虑对汇率实施主动干预而非被动维持稳定的汇率政策。在人民币汇率被严重低估的情况下,实行人民币的适度升值,不仅是实现向市场均衡汇率靠近的需要,而且可以调节贸易顺差,缓解外界对我国人民币汇率施加的各种压力,同时还可以对抑制通货膨胀起到一定的效果,因此政府要真正有效的控制通胀水平和预期,保持现代信用货币体系的稳定,切实保证百姓的利益。二是汇率政策调整过程中要注意调整周期,切忌幅度过大和过频,应该充分考虑汇率升值对抑制通货膨胀的时滞效应。完善汇率价格实时监控系统,对汇率价格形成有效引导,增强应对汇率价格波动的能力,当出现对汇率价格的不利因素时,应及时启动应急预案。第三,积极增加黄金储备。黄金是天然的金融资产保值工具,我国的黄金储备仅有1 000余吨,外汇储备却高居世界首位,外汇贬值风险严峻,我国应审时度势,积极增加黄金储备,在规避汇率风险的同时,为人民币国际化提供坚强后盾。

注释:

① 数据来源:国家统计局数据库。

〔1〕 郑建明,曹龙骐.人民币升值压力的货币化、资产泡沫与宏观调控[J].国际金融研究,2005(8):63-68.

〔2〕 杨帆.人民币汇率走势分析[J].西部金融,2010(3):21-22.

〔3〕 PHILLIPS P C B,J YU.Dating the timeline of financial bubbles during the subprime crisis[J].QuantitativeEconomics,2011,2 (3):455-491.

〔4〕 PHILLIPS P C B,S P SHI,J YU.Testing for multiple bubbles,Cowles Foundation for Research in Economics[Z].Yale University Working Paper,No.18432012,2012.

〔5〕 STIGLITZ J E.Symposium on bubbles[J].JournalofEconomicPerspectives,1990,4(2): 13-18.

〔6〕 KINDLEBERGER C P,R Z ALIBER.Manias,PanicsandCrashes:AHistoryofFinancialCrises[M].Palgrave Macmillan Press,2011.

〔7〕 SHILLER R J.IrrationalExuberance[M].Princeton University Press,2000.

〔8〕 GURKAYNAK R S.Econometric tests of asset price bubbles: taking stock[J].JournalofEconomicSurveys,2008,22(1):166-186.

〔9〕 LEROY S F,R D PORTER.Present-Value Relation: Tests Based on Implied Variance Bonds[J].Econometrics,1981,49:555-574.

〔10〕 BLANCHARD Q J,M W WATSON.Bubbles,RationalExpectationandFinancialMarkets[M].Paul Wachtel.Lexington,Mass,1982.

〔11〕 WEST K D.A Standard Monetary Model and the Variability of the Deutschnark-Dollar Exchange Rate[J].JournalofInternationalEconomics,1987,23:57-76.

〔12〕 DIBA B T,H I GROSSMAN.Rational Inflationary Bubbles[J].JournalofMonetaryEconomics,1988,21: 35-46.

〔13〕 MEESE R,ROGOFF K.Empirical Exchange Rate Models of the 1970's:Do They Fit out of Sample[J].JournalofInternationalEconomics,1983,14:3-24

〔14〕 陈礼潭.投机泡沫、模型误设与外汇市场——台湾有效汇率之实证分析[J].经济论文丛刊,1999(1):43-68.

〔15〕 WOO W T.Some Evidence of Speculative Bubbles in the Foreign Markets[J].JournalofMoney,Credit,andBanking,1987,19(4):498-514.

〔16〕 吴致宁.货币学派之汇率决定模型与汇率预测——台湾之实证研究[J].经济论文,1995(23):159-187.

〔17〕 EVANS G W.Pitfalls in testing for explosive bubbles in asset prices[J].TheAmericanEconomicReview,1991,81(4):922-930.

〔18〕 HALL S Z.Detecting periodically collapsing bubbles:a Markov switching unit root test[J].JournalofAppliedEconometrics,1999,14(2):143-154.

〔19〕 HAMILTON J D.A new approach to the economic analysis of nonstationary time series and the business cycle[J].Econometrica,1989,57:357-384.

〔20〕 EFTHYMIOS G P,P IVAN,A P DAVID.A New Test for Rational Speculative Bubbles using Forward Exchange Rates: The Case of the Interwar German Hyper INFLation[Z].The Department of Economics Working Paper,2012.

〔21〕 CHEN X,M FUNKE.Real-Time Warning Signs of Emerging and Collapsing Chinese House Price Bubbles[J].NationalInstituteEconomicReview,2013,223(1):39-48.

〔22〕 ARORA V,P GOMIS-PORQUERAS,S SHI.Testing for Explosive Behavior in Relative Inflation Measures: Implications for Monetary Policy[Z].Monash University Department of Economics Working Paper,2011.

〔23〕 TIROLE J.On the possibility of speculation under rational expectations[J].Econometrica,1982,50(5):1163-1181.

(责任编辑周吉光)

Is There Any Exchange Rate Bubble

SU Zhi-wei, YU Hui

(Ocean University of China, Qingdao, Shandong 266100)

This paper tests whether rational bubble exists in exchange rate of China since quantitative easing policy of United States. Using data of nominal effective exchange rate in International Monetary Fund from 2005 - 2015, we conduct bubble tests by the methods of the sup ADF and the general sup ADF, which are proposed by Phillips et al.(2011, 2012). We find that bubbles exist in the period of September to November of 2008. The bubble is related to dollar devaluation as well as sub-prime crisis, and Quantitative Easing is the main driver as well. These results confirm the close link between exchange rate of RMB and economy of the United States. The conclusions of this research provide realistic basis for regulation of exchange rate market, and also have important implications for monetary policies.

exchange rate; bubble test; the generalized sup ADF test (GSADF)

10.13937/j.cnki.sjzjjxyxb.2016.02.002

2016-02-15

国家社会科学基金项目“人民币离岸金融中心的区位选择与形成机制研究”(15BJY155)。

苏志伟(1973—),男,台湾台北人,博士,中国海洋大学特聘教授、博士生导师,主要从事金融时间序列、财务报表研究。

F822.1

A

1007-6875(2016)02-0008-08

网络出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.02.002.html网络出版时间:2016-04-2015:30

猜你喜欢

作文周刊·小学一年级版(2022年20期)2022-05-07

趣味(数学)(2021年4期)2021-08-05

小学生学习指导(低年级)(2020年4期)2020-06-02

中国外汇(2019年17期)2019-11-16

小天使·一年级语数英综合(2019年9期)2019-11-10

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22