企业基于自由现金流折现模型的投资分析

2016-11-30 01:29对外经济贸易大学张军朋

中国商论 2016年22期

对外经济贸易大学 张军朋

企业基于自由现金流折现模型的投资分析

对外经济贸易大学 张军朋

企业现金流折现法考虑了货币的时间价值因素,同时,可以尽量降低企业管理者对于投资者的误导。因此,本文主要介绍了自由现金流折现模型(FCFF模型)和利用该模型对企业的整体价值展开评估的主要过程。通过评估计算可以评价企业价值是被高估还是低估,以此为投资者的投资决策提供参考。

自由现金流 FCFF模型 投资分析

1 企业自由现金流量折现模型(FCFF模型)

企业自由现金流折现模型(FCFF模型,free cash flow of firm)是基于现值原则,即对于任何资产而言,资产的价值可以通过该资产预期未来可以获取的现金流进行折现之后得到的现值来计算得出。企业自由现金流中包括支付给股东的现金流和债权人的现金流。将支付给股东的现金流按照权益资本成本折现就可以得出股权价值,同样的,将债权人所有的现金流通过资本成本折现就可以得到债务价值。公司的整体价值就是企业的股权价值与债务价值之和。将权益资本成本与资本成本通过比例计算出企业的加权平均资本成本(WACC),将自由现金流通过加权平均资本成本折现,就是企业的整体价值。

1.1 企业自由现金流稳定增长模型

根据科普兰对企业自由现金流的定义并结合相关研究,可以认为,投资决策实际操作中的企业自由现金流量是将为了维持企业持续生存发展需要的现金(包括新增的营运资本和新增的投资成本现金流)扣除之后得出的,有关自由现金流的公式如下。

企业自由现金流量(FCFF)=EBIT(1-T)+折旧、摊销-新增资本性支出-营运资本增加

其中,EBIT:息税前利润;T:企业的公司所得税率。

营运资本增加=货币资金、应收票据、应收账款、其他应收款、预付账款、存货及待摊费用的增加(减:减少)–应付票据、应付帐款、预收帐款、应付工资、应付福利费、应交税金、其他应付款及预提费用的增加(加:减少)。

会计假设中对于会计主体有持续经营假设,同样,对于企业而言,我们在进行投资决策分析时也要从企业持续经营的角度来进行分析。投资者在进行企业价值评估时首先要对自由现金流的预测期间进行合理估计。一般来说,根据持续经营假设,预测期间要足够长,假设在这个过程中企业达到一定的稳定状态,即:自由现金流的增长率稳定,企业的投资收益率稳定不变。当企业处于这种持续稳定的发展阶段时,投资者就可以采用自由现金流稳定增长模型进行企业价值评估,自由现金流折现稳定增长模型如下。

其中,FCFF1:下一年度的企业自由现金流量;WACC:公司加权平均资本成本;g:企业自由现金流量的稳定增长率。

在FCFF稳定增长模型中,自由现金流的稳定增长率的微小变动就会引起企业价值的较大变化。如果FCFF的稳定增长率和企业的加权平均资本成本趋于相等时,将二者带入自由现金流模型就会得到企业的价值趋向无穷大。当然,除了现金流的增长率之外,资本性支出和固定资产等的折旧也十分重要,必须加以关注。企业在发展的过程中会有筹资活动,举借债务更是主要方式之一。但是,需要注意的是与企业举债相关的现金流并不属于自由现金流的考虑范围,比如偿还的本息、发行的新债等。除此之外,企业还会发行一部分的优先股来募集资金,那么因此得到的现金以及支付的股利等也应该予以考虑。在计算企业的自由现金流量时,我们还需要对通货膨胀因素予以辨别。倘若在计算历史自由现金流时用的折现率中包含了对通胀因素的考虑那么在计算未来现金流量时也应该予以考虑,反之,计算历史流量用未考虑通胀的折现率(名义利率),那么,计算未来的也不应该考虑在内。

1.2 企业自由现金流两阶段增长模型

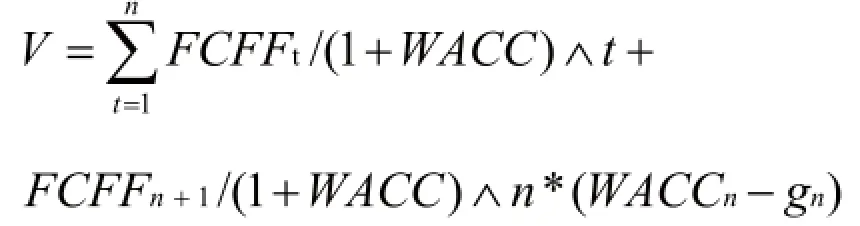

前面介绍的是自由现金流的稳定增长模型,是假设企业的自由现金流以一个稳定的增长率进行增长,企业达到一个相对稳定的状态下实现的。这个模型是基于企业持续经营的假设,也就意味着我们假定企业在未来数年内都有源源不断的自由现金流,因此,我们就需要对持续期间的自由现金流进行估计,这显然是很困难的,甚至是无法完成的。所以,为了确保在现实的操作过程中切实可行,我们需要对自由现金流的稳定增长模型做出一定的假设与改变,使得对企业自由现金流可以做出正确的预测。在对自由现金流进行预测时,通常可以把企业的整个存续期分为两个阶段:第一阶段是自由现金流预测期,第二阶段是预测期之后的后续期。预测期通常要取一个相对较长的时间(可以为8年),对于这一时期的企业自由现金流,必须进行合理仔细的预测。对于第二阶段,前提是假定企业达到了一定的均衡,对于自由现金流不再过度关注,用一个单一估计值来表示其后所有的自由现金流。也就是说企业价值可以通过下面的公式来表示。

V=明确的预测期内现金流量现值+明确的预测期后现金流量现值

这就是FCFF两阶段增长模型,用公式表示为:

其中,FCFFt:企业第t期预测的自由现金流量;WACC:高速增长期的资本成本; gn:n年后的固定增长率;WACCn:稳定状态下的资本报酬率。

本文主要采用企业自由现金流的两阶段模型对企业的价值进行评估分析,进而为投资人做出有利于将来的投资决策提供参考。

前面述及,需要对企业未来预测期的自由现金流做出评估预测,因此,需要对有关的数据进行预测,以便于自由现金流的预测和评估计算。主营业务收入是企业经营活动中产生现金的主要来源。主营业务是企业主要的活动,关系到企业的生存与发展。这是因为主营业务与生产成本、营运成本以及资本性支出都与主营业务情况紧密相连。只要投资者对企业的主营业务收入做出相对准确地预测,那么,就可以利用自由现金流折现模型对企业的价值进行评估。所以,从与主营业务收入开始对相关数据进行预测比直接从EBIT或者经营活动净现金开始预测更加的合理可靠。因此,为了使企业价值的预测更加合理可靠,在对相关数据进行预测时有必要从主营业务的收入入手。在进行未来现金流的预测时,需要样本也在持续的期间内选取,利用过去的资料为借鉴进行未来的现金流预测。

2 利用自由现金流折现模型进行投资分析的过程

利用企业自由现金流量折现模型(FCFF模型)对一般企业进行投资分析的主要过程如下。

第一步,利用企业发布的年度财务报告中的报表来对企业过去经营过程中的自由现金流进行调整计算;第二步,由于企业处于不同发展阶段时企业现金流的状况会产生差异,所以投资者要根据企业的不同阶段,对企业未来的自由现金流进行合理预测;第三步,计算自由现金流的折现率,即企业的加权平均资本成本;第四步,将以上预测得出的现金流与折现率相结合,运用FCFF模型对企业的整体进行价值的评估;第五步,根据公司报表披露找出企业目前的股本数量,根据企业的整体价值除以股本数量得出每股的实际价值,然后与现在现行的股价比较,得出是否进行投资分析。

2.1 利用企业会计报表获取历史的自由现金流量

在计算历史自由现金流时,根据上述有关自由现金流的公式进行计算。因此,应该根据企业所披露的财务报表中的相关会计科目结合上述公式中的计算方法对企业自由现金流进行调整,计算得出企业的历史自由现金流。

2.2 预测未来自由现金流量情况

在实际的企业价值评估中,利用有关评估机构的数据以及企业的历史自由现金流情况对企业的未来现金流做出预测,进而对企业的整体价值做出评估。在进行现金流的预测时除了以历史流量为成本还要根据企业的发展趋势以及预期收益情况做出合理估计。在对企业的现金流进行预测时,主要是对企业年度财务报告中披露的相关报表进行数据预测,进而预测自由现金流情况。在对相关报表进行预测时最重要的方法是“比率固定法”。使用该方法进行现金流预测应该遵循的基础性理论是:第一预测主营业务收入,第二是按照报表中的有关科目和主营收入的数据计算二者的比率,利用该比例不变的前提假设,根据主营收入的变化来预测其他项目的数据。具体来说应该按照以下步骤进行预测。

(1)对企业的主营收入进行合理的估计。因为按照“比率固定法”,财务报表中几乎每个项目都是基于主营收入来做出的预测,在很大程度上依赖于主营收入的增减变动,无论是基于企业的盈利能力还是外部变化。

(2)在对收入进行预测之后就需要对企业的报表进行预估。首先预测的是利润表,包括对各项费用的预测、成本的预测等,分析并利用这些项目的驱动因素来进行合理预测。

(3)然后是对资产负债表进行预测,要预测其中与经营活动相关的项目、非经营活动相关项目以及所有者权益。

(4)根据以上几步的预测数据,计算预估企业未来的自由现金流情况,一般是预测5年以上的数据。

2.3 确定企业的加权平均资本成本(WACC)

在用FCFF模型进行折现计算时,需要对折现率进行合理计算,在进行企业价值评估时,采用的是加权平均资本成本即WACC。利用自由现金流计算出的是企业的整体价值,包括了股权和债务两个方面。同时,投资者的要求收益率中包括了其对风险因素的估计,WACC中既反映了股东也反映了债权人的要求,所以说,用WACC来计算是最合适的。加权平均资本成本的计算公式如下:

其中,Kd:债务的税前利率;KP:优先股股本;Ks:普通股股本;T:所得税率;Wp,Wd,Ws分别代表优先股资本、债务资本、普通股资本占总资本的比重。

通过该公式可以发现债务成本可以根据市场数据直接得到,但是股权的资本成本需要进一步的计算。综合各方面因素,根据CAPM模型计算企业的股权成本是最合适的。CAPM模型的公式如下:

其中,K(Rj):资产(股票)j的期望收益率;Rf:无风险利率;Rm:市场投资组合的风险报酬率;βj:资产的系统风险系数。

通过该公式可以发现,资产的期望收益率和β值之间是成线形关系的,也就是说资产的期望收益率会随着资产的风险增加而增加。

无风险利率通常采用的是我国中长期国债的利率来作为其数值,Rm可以采用企业所在的上市证券市场的近几年的整体收益率的算数平均数进行计算,至于β值,每年会有专门的评估机构进行评估并发布,所以可以根据专业机构的评估值来作为β值。只要可以确定Rf、Rm、βj的值就可以根据CAPM公式确定股本成本。在股本成本确定之后将其带入WACC的计算公式,就可以得出企业的WACC,确定企业价值估算的折现率,为接下来利用FCFF模型进行价值测算提供数据支持。

2.4 计算企业整体价值

在计算企业的整体价值之前,已经通过前期的准备工作得到了大部分的数据信息,主要完成的工作如下。

(1)根据企业的财务报表,调整计算企业的历史自由现金流,为接下来的自由现金流的预估做好准备;(2)针对企业目前的经营状况、财务状况、行业形势、宏观经济政策等因素,结合企业的历史自由现金流,合理预估企业未来几年的发展状况,并对未来几年企业的自由现金流做出合理预测;(3)根据CAPM模型以及加权平均资本成本公式,结合外部数据,对企业的加权平均资本成本做出计算。

在完成上面的工作之后,接下来就是对企业的整体价值进行测算,因为之前我们已经由第二步测得了企业未来的自由现金流,我们需要做的就是将未来预测期内的自由现金流根据FCFF模型公式折现成现值。之前分析过,FCFF模型分为稳定增长模型和两阶段增长模型,二者使用的前提假设存在一定的区别,投资者在利用该模型时需要根据其前提假设选择相对应的模型。

通常来讲,FCFF的两阶段模型前提假设更为合理,计算出的企业价值更为有效,因此,一般在企业价值估算时使用的是FCFF的两阶段增长模型。

2.5 做出投资决策分析

根据公司报表披露找出企业目前的股本数量,根据企业的整体价值除以股本的数量得出每股的实际价值,然后与现行的股价比较,得出是否进行投资分析。由于我们分析的是中长期投资决策,所以通常来讲应该遵循以下原则进行决策。

(1)当企业的价值被高估时,投资者不应该在此时对该公司进行投资;

(2)当企业的价值被低估时,投资者应该在此时对该公司进行投资,以在未来获取更高收益。

3 结语

本文通过研究认为,企业的价值在很大程度上取决于企业的自由现金流。通过分析,也可以发现,FCFF模型在进行企业价值估算时较为准确,是最常用的模型之一。所以,投资者在进行投资决策分析的过程中,利用FCFF模型进行企业价值的估算是十分必要的。同时,由于企业的发展情况有所不同,自由现金流预测存在一定的主观性,难以对所有企业的价值做出准确的预估,因此这需要进一步的研究与改进。

[1] 蒋屏.公司理财[M].北京:中信出版社,2012.

[2] 刘官华.基于自由现金流量折现模型的互联网上市公司投资分析[D].北京邮电大学,2007.

[3] 刘召敏.基于自由现金流量的企业价值分析[D].华中科技大学,2005.

[4] 刘琳.基于自由现金流量的企业价值分析——以海南航空公司为例[D].河北大学,2008.

[5] 宋丽丽.自由现金流量折现法在企业价值评估中的运用[D].华东师范大学,2008.

[6] 汤姆·科普兰,等.郝少伦,等译.价值评估一—公司价值的衡量与管理[M].北京:电子工业出版社,2002.

F275

A

2096-0298(2016)08(a)-037-03

猜你喜欢

现代装饰(2020年11期)2020-11-27

活力(2019年15期)2019-09-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

商周刊(2018年18期)2018-09-21

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10