审计委员会特征对公司成长性的影响

2017-01-12 08:51张婷

郑州航空工业管理学院学报 2016年6期

张 婷

(安徽财经大学 会计学院,安徽 蚌埠 233030)

审计委员会特征对公司成长性的影响

张 婷

(安徽财经大学 会计学院,安徽 蚌埠 233030)

以2007~2014年我国沪深主板上市公司为考察对象,实证检验了审计委员会特征对公司成长性的影响。研究发现:上市公司审计委员会独立性及专业性程度对公司成长性具有显著正向影响,而勤勉性对公司成长性的影响并不显著。同时,进一步研究了不同行业竞争强度下的审计委员会特征对公司成长性的影响,发现竞争与审计委员会的独立性对提升公司成长性存在替代关系,而竞争与审计委员会的专业性对提升公司成长性存在互补关系。

审计委员会;公司成长性;产品市场竞争;董事会治理;上市公司

一、引 言

公司成长性即公司成长的结果,是公司资产规模、市场规模和利润水平提高的综合表现[1],研究公司成长性对于维持公司绩效水平和提升企业价值具有现实意义。董事会作为公司治理的核心,对企业成长具有重要影响。依照我国《上市公司治理准则》中的规定,上市公司董事会应参照股东大会的相关决议设立审计委员会。陈汉文(2012)认为,审计委员会不仅能代表董事会监督经理层的日常行为,还能减少企业内部的信息不对称,降低管理层的道德风险和机会主义行为[2],因而对于促进企业的可持续发展起到了不容忽视的作用。

已有关于审计委员会有效性的研究主要涉及两个方面:第一,以内部控制质量的提升或内部控制缺陷的抑制为落脚点[3],考察审计委员会的治理效果。第二,从财务会计信息质量的视角,检验审计委员会的作用。比如审计委员会发挥了监督作用,减少了财务报告出错的可能性,提升了盈余质量[4][5]。然而,鲜有研究基于成长性的视角检验企业审计委员会制度安排的合理性。而成长性是企业市场价值的体现,能够作为综合评价审计委员会治理效率的标准,具有动态性和持续性。在我国审计委员会还未规范统一的背景下,能促进公司成长的审计委员会特征是什么?此外,对于行业竞争强度不同的企业,这一特征是否会有所不同?截至目前,尚无文献基于以上视角进行研究。

选取我国2007~2014年A股上市公司的经验数据,从审计委员会的独立性、专业性和勤勉性三个角度,考察审计委员会特征对公司成长的影响,并以行业竞争强度为不同维度做进一步分析。本文从新的视角考察公司内部治理与外部市场竞争相互作用的机理,丰富了审计委员会治理效率及公司成长性领域的文献,对证券监管机构制定相关政策、提升公司质量具有借鉴意义。

二、 相关文献与研究假设

近些年,有不少学者开始关注企业审计委员会设立及其治理效果,并展开了较为丰富的研究。前文述及,目前大部分文献主要集中在研究审计委员会对公司财务报告及内部控制影响上。例如,McMullen(1996)和Klein(2002)研究发现,企业的审计委员会的设立能有效制约管理层盈余操控与违规经营,提升企业盈余质量[4][6]。也有研究得出,随着公司审计委员会的成立,企业盈余信息含量随之增加,表现为市场对盈余信息的反应更敏感(Wild,1996)[7]。另外,Krishnan(2005)和Yan Zhang(2007)以企业内部控制为落脚点,考察了审计委员会的治理效果,结果表明:审计委员会专业性和独立性程度越高,企业内部控制缺陷存在的概率越小,内部控制往往更加健全[8][9]。

利用国内资本市场的经验数据,我国学者研究指出:审计委员会的独立性、专业性及活跃性能有效抑制财务舞弊行为,更易获得“清洁”的审计意见(秦荣生,2003;唐跃军,2008)[10][11]。王雄元和管考磊(2006)得出了更为丰富的结论,具体而言:除了独立性和专业性外,审计委员会中成员的平均受教育程度也会显著提高企业信息质量;而活跃性却对信息披露质量产生负效应。此外,还有文献从内部控制视角进行了研究,如董卉娜和朱志雄(2012)基于深市主板公司的研究表明,审计委员会设立时间、规模和独立性能有效抑制内部控制缺陷,而专业性对缺陷的抑制则不明显[3]。

从对审计委员会治理作用的相关文献可看出,现有文献主要集中于审计委员会对财务报告及内部控制的影响,鲜有检验现有的审计委员会制度能否提升企业发展水平,且尚未有文献加入产品市场竞争因素对此进行研究。鉴于现有文献的不足,本文拟基于企业成长性的视角做进一步研究,并对不同行业竞争环境下,审计委员会特征对公司成长性的影响进行实证检验。本文认为,审计委员会的独立性可能会促进企业成长。原因在于以下两个方面。

首先,独立性强的审计委员会能抑制经理层的不良行为。已有研究表明,审计委员会的独立程度越高,管理层盈余操纵机会越少,公司财务重述的可能性也会降低,企业的财务舞弊风险也较低(Klein,2002;王守海和李云,2012)[6][12]。另外,审计委员会中独立董事会通过规范审计师的选聘(主要表现在审计师选择及更替速度上),有效监督管理层(Lennox and Park,2007)[13]。综上,审计委员会中的独立董事能有效监督经理层的经营决策,缓解经理层的道德风险,推进企业的健康发展。

其次,审计委员会独立性对企业内部控制建设具有正效应。(1)审计委员会中具有财会背景人员越多,公司内部控制存在实质缺陷概率越小,内部控制越完善(Krishnan,2005;谢海娟等,2016)[8][14]。(2)审计委员会的独立性越强,就越能够客观地评价企业内部控制的有效性并及时纠正内部控制缺陷,减少公司非效率投资行为(张超和刘星,2015)[15],改善企业价值创造效率(池国华和杨金,2013)[16],提升企业成长性。据此,提出假设1:

假设1:审计委员会中独立董事的比重越大,公司的成长性越好。

我国证监会和经贸委于2002年发布的《上市公司治理准则》和国务院于2005年转批的《关于提高上市公司质量意见的通知》均指出,审计委员会中应至少有一名有财会背景的独董,但此要求并未通过法律强制规定。那么,审计委员会的专业化程度能否促进公司成长呢?

从审计委员会专业性提升会计信息质量来看。(1)已有研究发现,审计委员会中的财会专家会运用其专长有效发挥监督作用,显著抑制管理层违规披露财务信息,降低财务报告重述的可能性,提高盈余质量(Dhaliwal,2010;吴国萍等,2012)。(2)当管理层和外部审计师产生冲突时,审计委员会中具备财会知识的人员能给予外部审计师更多的专业支持,使内外监督有效配合,提升财务报告质量[17][18]。总之,审计委员会的专业性能从根源上降低财务报告出错的可能性,增强外部投资者对企业的信心,促进公司可持续发展。

从审计委员会专业性提升企业内部控制质量来看。刘淼和姚海鑫(2014)研究发现,具有会计或财务背景的审计委员会,企业的内部控制质量往往较高[19]。审计委员会中的会计专家能更客观地评价企业的内部控制,及时发现并纠正内部控制缺陷,指引企业朝着健康的方向发展。据此,提出假设2:

假设2:审计委员会中具有财务或会计背景的人员比重越大,越能促进公司成长。

关于审计委员会的勤勉性研究,目前还未得出一致的结论。比如,审计委员会开会次数越多,越容易发现财务报告的问题,有效抑制盈余管理行为(Beasley,2001)[20]。然而,王雄元等却得出截然不同的结论,即审计委员会开会频率越高,企业披露的会计信息可信度越低[5]。

审计委员会应对董事会负责并监督经理层的行为,提升股东与经理人之间的信息透明度,为了达到这一目的,审计委员会应提高其勤勉性。一方面,审计委员会开会越频繁,越能更好地监督经理层的日常管理决策,及时发现并纠正管理中存在的问题,从源头上减少相应的代理成本,提高企业的价值创造能力。另一方面,勤勉的委员会能更及时地督促经理层采取措施,更正管理中存在的缺陷及不足,预防经营危机,维持企业的可持续经营。据此,提出假设3:

假设3:审计委员会会议次数越多,勤勉性越好,公司成长性就越好。

三、 研究设计

(一) 样本选择与数据来源

自2007年起,我国启用新会计准则,为了确保财务数据测算口径一致,本文选择2007年为样本起点,考虑到最新数据的可获取性,最终选择2007~2014年沪深主板上市公司为初始样本。样本筛选过程如下:

(1)剔除金融保险类公司,由于此类公司的财务指数具有特殊含义;(2)剔除ST或PT公司,由于该类公司财务异常,可能影响结果的可靠性;(3)按2012年证监会行业分类标准,制造业取前两位、其余取第一位代码对行业进行分类,剔除年度行业样本量低于10的行业数据,以确保行业竞争(HHI指数)衡量的准确性;(4)剔除财务或公司治理变量缺失或极端异常的样本。最终得到跨越19个行业的6 399个观测值,本文对含有离群值的连续变量在上下1%分位上进行了Winsorize处理。

本文的审计委员会特征变量是参照国泰安(CSMAR)数据库中披露的委员会成员情况及高管成员背景信息手工整理而来,产权性质源自色诺芬(CCER)数据库的终极控制人性质数据,其余数据均来自国泰安(CSMAR)数据库。本文数据处理及实证分析软件分别为Excel2013和Stata12.0。

(二)模型设定与变量定义

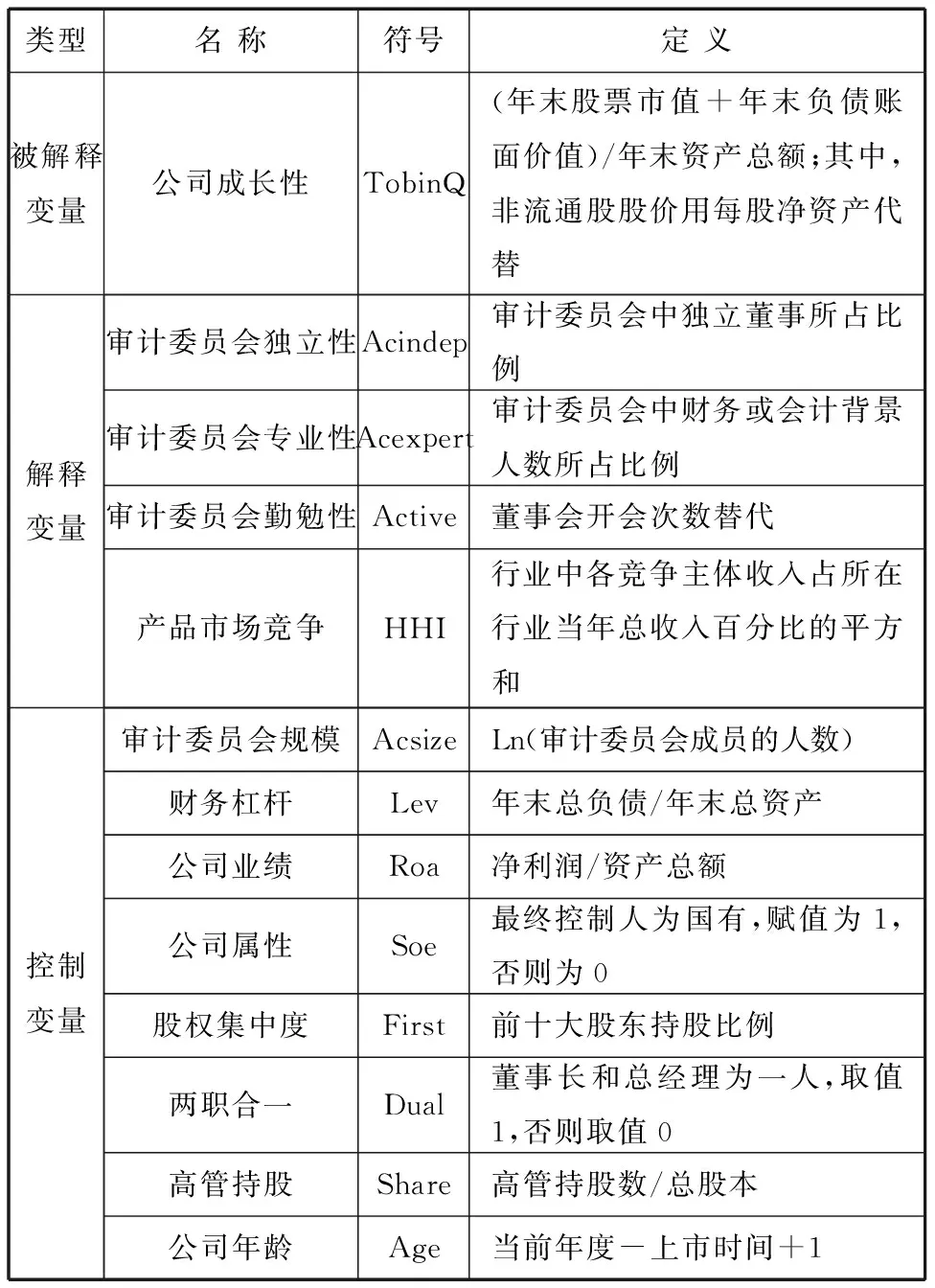

1.公司成长性的衡量

已有衡量公司成长性的方法主要有两种:一种为单指标评价法,包括净资产增长率、主营业务收入增长率或净利润增长率等财务指标(姜付秀等,2009;李敏娜和王铁男,2014)[1][21],以及如托宾Q值这样的综合财务和非财务因素的指标(蒋美云,2005;卓敏和姚清,2012)[22][23]。另一种为用综合性指标计算的成长性指数(谢海娟等,2016)[14],这种衡量方法在变量的选取及权重设定方面具有较强的主观性,并不能准确地度量公司成长性。因此,本文使用单指标评价法来度量成长性。在指标选取方面,考虑到成长性指企业长期的发展能力,凭借财务指标衡量成长性说服力有限,随着我国资本市场的日趋完善,涵盖公司财务和非财务因素的托宾Q值能客观全面地评价企业创造价值的能力,衡量企业的成长性。综上,本文选取企业的托宾Q值作为其成长性的替代变量,即托宾Q值越大,公司成长性越好。

2.审计委员会特征的衡量

参照王雄元和管考磊(2006)及王守海和李云(2012)[5][12]研究,本文从独立性、专业性和勤勉性三个方面来衡量审计委员会特征,用审计委员会中独立董事的比例、财务或会计背景人员的比例及开会次数分别表示审计委员会的独立性、专业性和勤勉性。其中,由于审计委员会开会次数的信息难以获得,故用董事会开会次数替代。

3.回归模型与变量设置

为了更好地检验审计委员会特征对公司成长性的影响,验证以上假设,本文借鉴伊志宏等的做法[24],先将审计委员会独立性(Acindep)、专业性(Acexpert)和勤勉性(Active)三个变量单独放入模型,再放入同一模型进行回归,分别运行如下OLS模型:

TobinQ=β0+β1Acindep+β2Acsize+β3Lev+β4Roa+β5Soe+β6First+β7Dual+β8Share+β9Age+ε

(1)

TobinQ=β0+β1Ac exp ert+β2Acsize+β3Lev+β4Roa+β5Soe+β6First+β7Dual+β8Share+β9Age+ε

(2)

TobinQ=β0+β1Active+β2Acsize+β3Lev+β4Roa+β5Soe+β6First+β7Dual+β8Share+β9Age+ε

(3)

TobinQ=β0+β1Acindep+β2Ac esp ert +β3Active+β4Acsize+β5Lev+β6Roa+β7Soe+β8First+β9Dual+β10Share+β11Age+ε

(4)

除公司成长性及审计委员会特征外,本文控制了以下变量:Acsize、Lev、Roa、Soe、Dual、First、Share和Age;另外,我们还控制了以上模型的年度和行业。变量设置情况见表1:

表1 主要变量定义

四、实证结果与分析

(一) 描述性统计与单变量检验

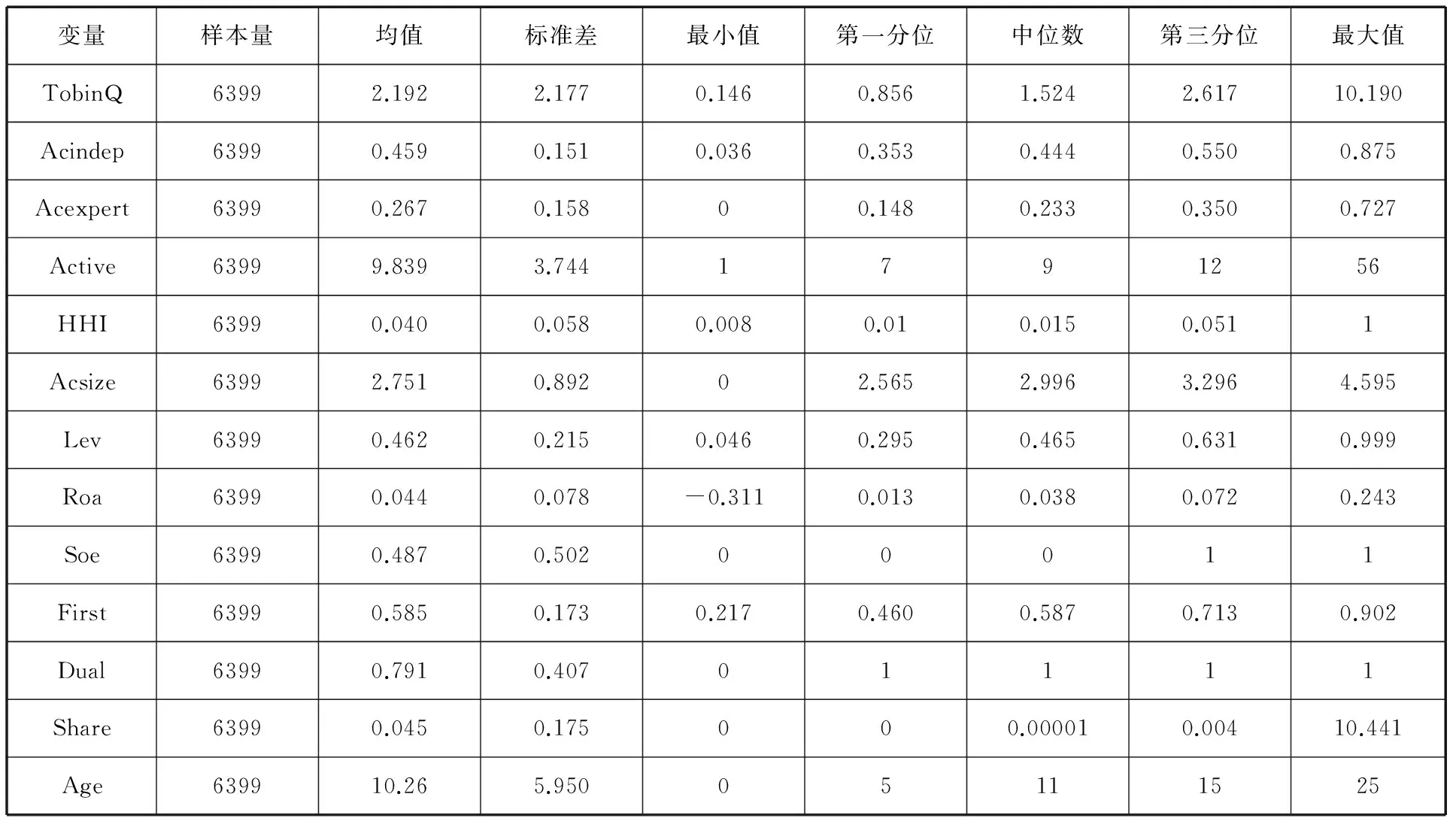

1.全样本描述性统计

表2列示了文中变量的描述性统计。从表中得出以下结果:

(1)企业成长性(TobinQ)均值为2.192,最小值、最大值分别为0.146和10.19,表明总体上我国企业成长性较好,但不同企业间的成长性水平参差不齐。(2)审计委员会独立性(Acinded)的均值为45.9%,说明审计委员会中独立董事人数大多在半数以下,未达到证监会要求的“审计委员会中独立董事应占大多数的要求”。(3)从专业性(Acexpert)均值得出,我国大多数审计委员会中具有财务背景人数所占比例达26.7%,基本符合“审计委员会中至少有一名会计背景独立董事”的规定。

另外,样本中有953家公司审计委员会中没有财会背景人士,未遵循上述规定。

表2 变量描述性统计

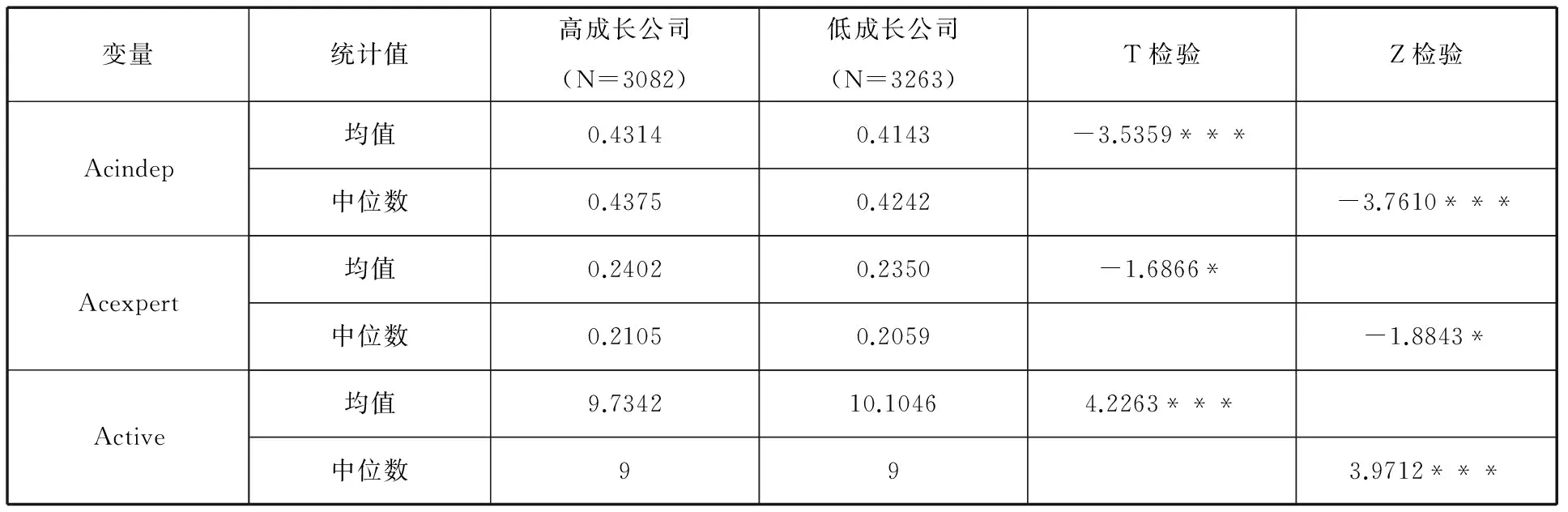

2.分样本差异性检验

表3报告了以公司成长性中位数为标准,将全样本分为高(低)成长性两个分样本,对审计委员会独立性、专业性和勤勉性进行T(Z)检验的结果。从表中看出,在成长性较高的公司中,审计委员会独立性和专业性更强,说明审计委员会中独立董事及财会专家的比重与公司成长性显著正相关,初步验证了假设1和假设2。然而,审计委员会的勤勉性却在低成长公司中较高,与假设3相反。

表3 主要变量T(Z)检验

注:*、**、***分别表示在0.1、0.05和0.01水平(双侧)上显著.

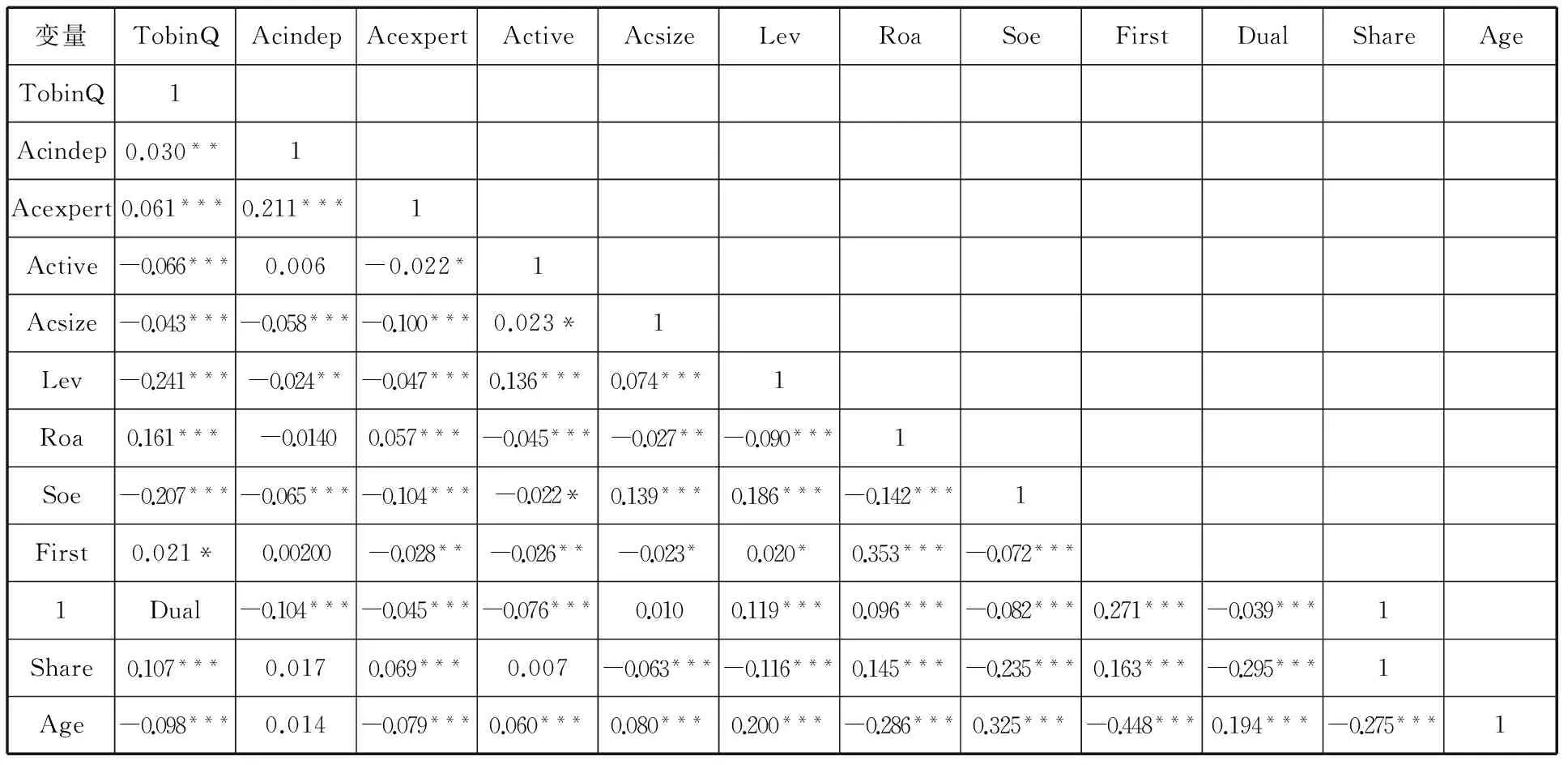

3.相关性Pearson检验

表4报告了变量的Pearson相关系数。从表中看出:TobinQ与Acindep的相关系数为0.03,在5%水平上显著正相关;TobinQ与Acexpert的相关系数为0.061,在1%水平上显著正相关。表明审计委员会的独立性及专业性与公司成长性呈正相关,符合本文预期。然而,TobinQ与Active的相关系数为-0.066(显著性为1%),与本文预期相反。此外,自变量间相关系数绝对值均小于0.5,方差膨胀因子(VIF)最大仅为1.86,模型不存在严重共线性。

表4 Pearson相关系数

注:同表3.

(二)模型回归分析

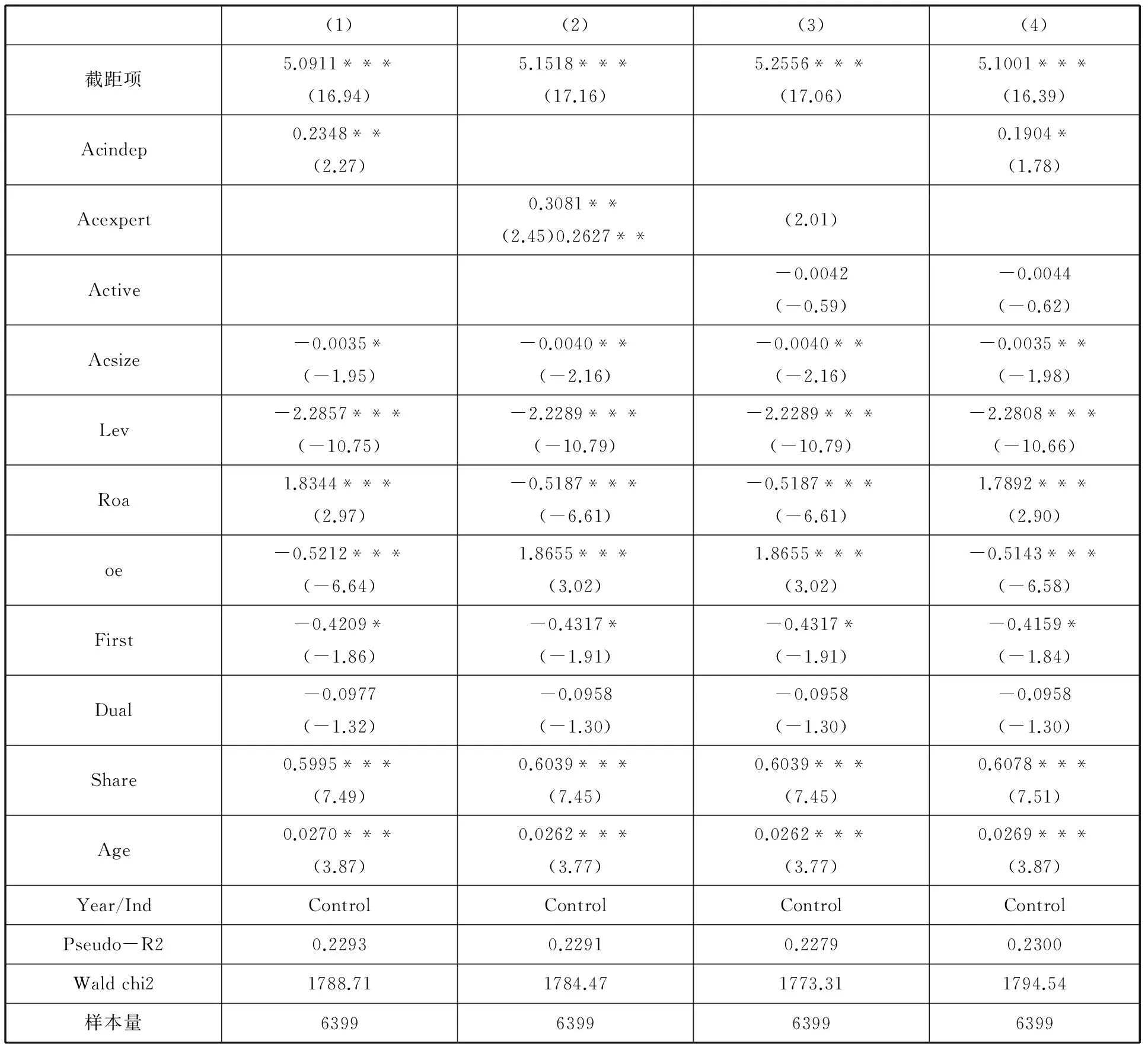

表5为审计委员会特征与公司成长性相关性的检验结果。列(1)~(3)为单独引入各审计委员会特征的回归结果,列(4)为引入所有审计委员会特征的回归结果。

如列(1)所示:审计委员会的独立性(Acindep)与公司成长性(TobinQ)系数显著为正(显著性为5%),表明公司审计委员会中独立董事的比重越大,成长性越好,验证了假设1。列(2)考察了审计委员会专业性,回归系数显著为正,说明审计委员会中财务或会计背景人员的比例与公司成长性正相关。与本文预期(假设2)相符。列(3)中审计委员会勤勉性的系数并不显著,表明审计委员会的会议次数与公司成长性的关系并不明显。究其原因,可能由于会议只是走走形式,未起到监督纠错的作用。因此,假设3未得以验证。列(4)考察了所有审计委员会变量,结果与列(1)~(3)变量单独回归基本一致。

表5 审计委员会特征与公司成长性

注:*、**、***分别表示在0.1、0.05和0.01水平(双侧)上显著;括号内为Z值.

五、进一步分析与稳健性检验

(一)审计委员会特征与公司成长性:基于产品市场竞争的进一步分析

上文研究发现,审计委员会独立性和专业性对公司成长性有显著正向影响,在不同行业竞争强度下,这两个特征对公司成长性的影响是否有所不同呢?

本文认为,审计委员会独立性和专业性具有不同的治理作用,在对公司成长性的影响上,审计委员会独立性可能与产品市场竞争存在替代关系,专业性与产品市场竞争存在互补关系。原因如下:一方面,垄断行业中,其公司信息透明度较低,信息不对称问题尤为严重,审计委员会中的独立董事的监督作用能更有效降低这种信息不对称,防止经理层“偷懒”,替代外部市场对内部人进行约束。另一方面,竞争较为激烈的行业,其公司内部的信息不对称问题在自由竞争的市场中得到缓解,外部监督为内部信息的传递扫清了障碍。此时,审计委员会的财务专家能更好地发挥其行业专长,为企业经营和发展提供更多的支持。据此,提出假设4和5:

假设4:与竞争强度低的企业相比,竞争强度高的企业审计委员会中独立董事比重对公司成长性的正向影响更小。

假设5:与竞争强度低的企业相比,竞争强度高的企业审计委员会中具有财务或审计背景的人员所占比例对公司成长性的正向影响更大。

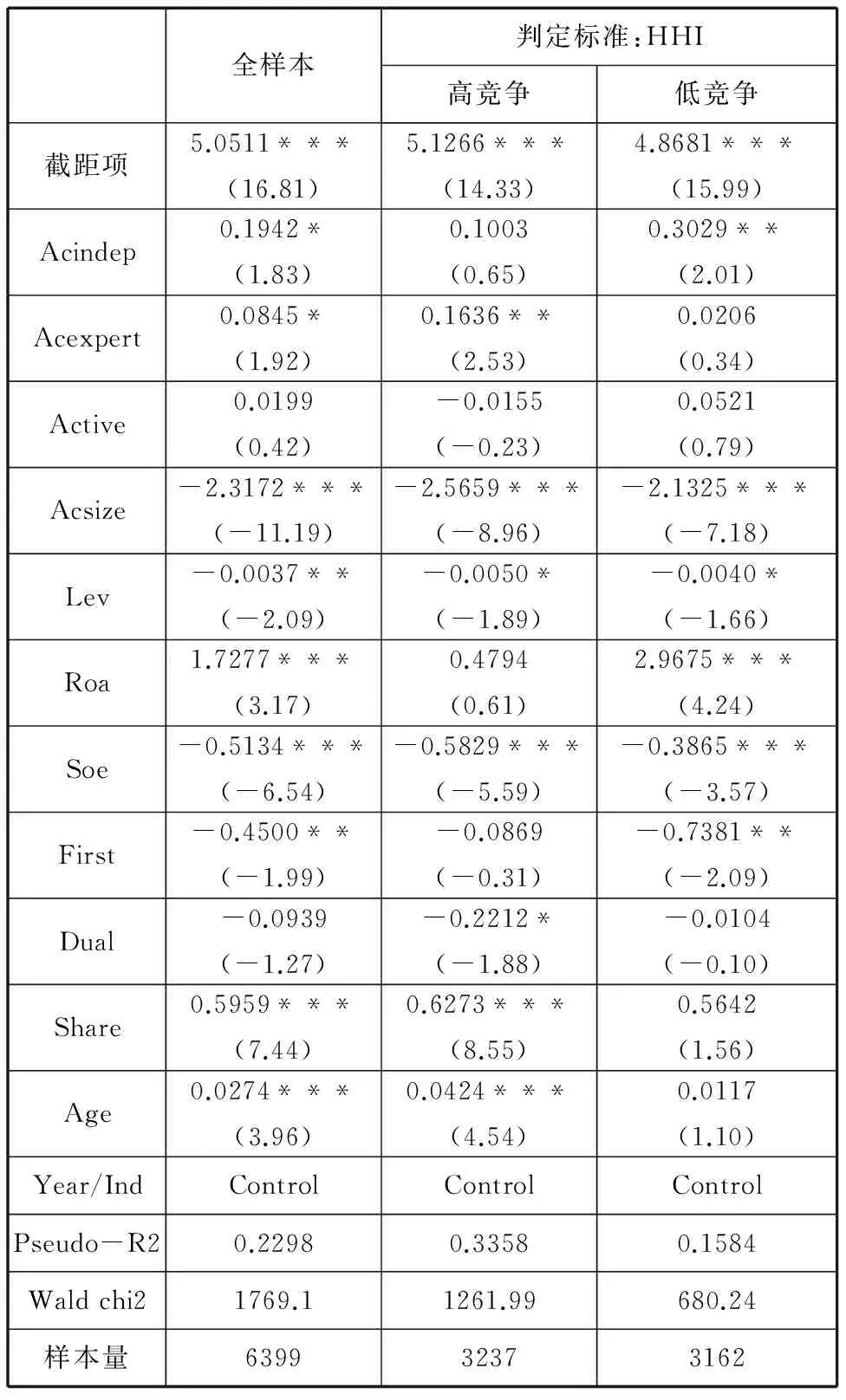

为了检验假设4和假设5,本文根据企业产品市场竞争(HHI)是否大于(或小于)当年中位数,将总样本划分为高、低竞争两类样本,分别放入模型(4)进行回归,结果见表6。另外,表6同时列示了全样本的回归结果,以便于对比。

从高(低)竞争两个分样本的结果中看出,审计委员会专业性(Acexpert)的系数仅在高竞争样本中显著为正,而独立性(Acindep)系数却仅在竞争强度低的样本中显著为正。结果表明:与行业竞争程度低的企业相比,竞争强度高的企业审计委员会专业性对公司成长的正向作用更大;而独立性程度对公司成长的正向影响则更小,与本文预期(假设4和5)一致。换言之,竞争与审计委员会的独立性对提升公司成长性存在替代关系,而竞争与专业性对提升公司成长性存在互补关系。

表6 产品市场竞争、审计委员会特征与公司成长性

注:同表5.

(二)稳健性检验

为了考察实证结果稳健与否,参照董卉娜和朱志雄(2012)的做法[3],以行业中位数为基准,用审计委员会独立性、专业性和勤勉性的相对值(大于行业中位数取1,否则取0)来替代本文的审计委员会特征,放入模型(4)重新进行回归。结果见表7,从全样本回归可看出,审计委员会独立性(Acindep)及专业性(Acexpert)的系数显著为正,审计委员会独立性及专业性程度对公司成长性具有显著正向影响,支持了假设1和2。而勤勉性(Active)系数并不显著,勤勉性未能促进公司的成长,假设3未通过检验。

表7 稳健性检验

注:同表5.

从高(低)竞争分样本结果来看,审计委员会专业性(Acexpert)的系数仅在高竞争样本中显著为正,而独立性(Acindep)系数却仅在低竞争样本中显著为正,验证了假设4和5。

六、结论与启示

本文以2007~2014年沪深非金融类主板上市公司为样本,考察了审计委员会特征(独立性、专业性和勤勉性)对公司成长性的影响。实证结果表明:上市公司审计委员会独立性及专业性越强,越能促进公司成长,而勤勉性对公司成长的影响并不显著。区分高(低)行业竞争强度后发现,在促进企业成长方面,产品市场竞争与审计委员会治理机制相互配合产生作用:竞争与审计委员会的独立性存在完全替代关系,而竞争与专业性存在互补关系。

本文结论意味着:(1)审计委员会中独立董事比例越大,其工作越少受到管理当局的左右,从而能更好地监督经营者的日常行为,改善企业内部控制及信息披露质量,促进企业健康发展。(2)审计委员会中具有财会背景的人员越多,越能有效监督财务报告并配合外部审计工作,为企业经营和发展提供更多的支持。(3)处于垄断行业的企业往往面临较为严重的信息不对称问题,审计委员会中处于超然地位的独立董事能有效降低这种信息不对称,抑制经理层的道德风险,对公司内部人形成有力的约束。而处于竞争较为激烈行业的企业,公司内部的信息不对称问题在自由竞争的市场中得到缓解,此时审计委员会中的财会专家更能有效发挥其专业监督作用。(4)审计委员会勤勉性对公司成长性的影响未能通过检验,说明开会未能发现并纠正企业管理中存在的缺陷及不足,没有发挥实质性作用。

本文选用托宾Q值来衡量企业成长性,可能会受到我国证券市场相关政策的影响,对公司成长状况的全面客观衡量待进一步完善。此外,对审计委员会勤勉性的界定较为模糊、量化指标过于单一,用开会次数替代勤勉性并不合理,可能影响结果的可靠性。

[1]李敏娜,王铁男.董事网络、高管薪酬与公司成长性[J].中国软科学,2014,(4):138-148.

[2]陈汉文.实证审计理论[M].北京:中国人民大学出版社,2012:200.

[3]董卉娜,朱志雄.审计委员会特征对上市公司内部控制缺陷的影响[J].山西财经大学学报,2012,36(1):114-124.

[4]McMullen J D A.Audit Committee Performance:An Investigation of the Consequences Associated with Audit Committees[J].Auditing:A Journal of Practice & Theory,1996,19(1):1-28.

[5]王雄元,管考磊.关于审计委员会特征与信息披露质量的实证研究[J].审计研究,2006,(6):42-49.

[6]Klein A.Audit Committee Board of Director Characteristics and Earnings Management[J]. Journal of Accounting and Economics,2002(33):375-400.

[7] Wild J.The Audit Committee and Earnings Quality[J].Journal of Accounting,Auditing and Finance,1996,11(2):247-279.

[8] Krishnan J. Audit Committee Quality and Internal Control:An Empirical Analysis[J].The Accounting Review,2005,80(2):649-675.

[9] Yan Zhang,Jian Zhou,Nan Zhou.Audit Committee Quality,Auditor Independence,and Internal Control Weaknesses[J].Journal of Accounting and Public Policy,2007,(26):300-327.

[10]秦荣生.上市公司治理中的审计委员会制度[J].财会月刊,2003,(8):30-31.

[11]唐跃军.审计委员会治理与审计意见[J].金融研究,2008,(1):148-162.

[12]王守海,李 云.管理层干预、审计委员会独立性与盈余管理[J].审计研究,2012,(4):68-75.

[13]Lennox C S,C W Park.Audit firm appointments,audit firm alumni and audit committee independence[J].Contemporary Accounting Research,2007,24(1):235-258.

[14]谢海娟,王新闪,刘晓臻.审计委员会特征与企业内部控制质量之间的关系[J].财会月刊,2016,(2):94-100.

[15]张 超,刘 星.内部控制缺陷信息披露与企业投资效率——基于中国上市公司的经验数据[J].南开管理评论,2015,18(8):136-150.

[16]池国华,杨 金.高质量内部控制能够改善公司价值创造效果吗?——基于沪市A股上市公司的实证研究[J].财经问题研究,2013,(8):94-101.

[17]Dhaliwal D,Naiker V,Navissi F.The Association between Accruals Quality and the Characteristics of Accounting Experts and Mix of Expertise on Audit Committee[J]. Contemporary Accounting Research,2010,27(3):787-827.

[18]吴国萍,朱 君,朱子男.上市公司审计委员会对会计信息质量影响[J].经济纵横,2012,(1):96-100.

[19]刘 淼,姚海鑫.高管权力、审计委员会专业性与内部控制缺陷[J].南开管理评论,2014,17(2):4-12.

[20]Beasley M S,Salterio S.The Relationship between Board

Characteristics and Voluntary Improvements in Audit Committee Composition and Experience[J].Contemporary Accounting Research,2001,18(4):539-570.

[21]姜付秀,伊志宏,苏 飞,黄 磊.管理者背景特征与企业过度投资行为[J].管理世界,2009,(1):130-139.

[22]蒋美云.中国上市公司成长:行业结构与影响因素[J].上海经济研究,2005,(7):60-65.

[23]卓 敏,姚 清.董事会特征与公司成长性的实证研究[J].统计与决策,2013,(24):194-197.

[24]伊志宏,姜付秀,秦义虎.产品市场竞争、公司治理与信息披露质量[J].管理世界,2010,(1):133-141.

责任编校:张 静,罗 红

2016-10-24

安徽财经大学与铜陵学院联合培养研究生科研创新基金项目(2015tlxylhy05)

张 婷,女,安徽全椒人,硕士,研究方向为审计理论与方法。

10.19327/j.cnki.zuaxb.1007-9734.2016.06.015

F239

A

1007-9734(2016)06-0099-08

猜你喜欢

农业灾害研究(2022年1期)2022-05-07

家庭影院技术(2020年10期)2020-12-14

甘肃教育(2020年12期)2020-04-13

人民调解(2019年3期)2019-03-16

上海企业(2018年9期)2018-12-07

宝藏(2018年1期)2018-04-18

作文评点报·高中版(2017年3期)2017-03-13

天府新论(2016年6期)2016-11-23

股市动态分析(2014年24期)2014-07-11

股市动态分析(2014年21期)2014-06-10