普惠金融影响城乡居民收入差距的减贫效应检验——以新疆为例

2017-01-16 05:54张小林蔡中华

河北科技大学学报(社会科学版) 2016年4期

张小林, 徐 敏, 蔡中华

(1.中共盐城市委党校,江苏 盐城 224000;2.石河子大学 商学院,新疆 五家渠 831300;3.中国工商银行 上海市分行,上海 200000)

普惠金融影响城乡居民收入差距的减贫效应检验

——以新疆为例

张小林1, 徐 敏2, 蔡中华3

(1.中共盐城市委党校,江苏 盐城 224000;2.石河子大学 商学院,新疆 五家渠 831300;3.中国工商银行 上海市分行,上海 200000)

普惠金融的发展对推动经济发展、促进城镇居民与农民增收和缩小城乡居民收入差距具有积极的影响。以新疆为例,在分析普惠金融影响城乡居民收入差距减贫效应机理的基础上,基于1978~2014年的时间序列数据检验新疆普惠金融对城乡居民收入差距的减贫效应。研究表明:新疆普惠金融的发展确实缩小了城乡居民收入差距,在前4期,城乡居民收入差距对普惠制金融发展呈现负向的脉冲响应,在4期以后,呈正向反应;普惠金融发展是城乡居民收入差距的单向格兰杰因果原因。但是由于新疆普惠金融发展水平目前比较低下,城乡居民收入差距受普惠制金融发展的影响程度较小。针对结论,提出相应的对策与建议。

普惠金融;城乡居民收入差距;新疆;减贫效应

一、引言

新疆与八国毗邻,是对外开放的重要门户,曾是亚欧大陆交通和文明交往的通道,“丝绸之路”从这里经过。新疆地理位置优越,是中亚经济文化交流的核心。改革开放后,随着经济迅速发展,农村经济发展水平不断提高,城镇与农村居民收入显著提高,城镇居民与农村居民之间的收入差距不断扩大。据统计,1978年新疆的国内生产总值与农业生产总值分别为39.07亿元和13.97亿元,2014年分别为9 273.46亿元和1 538.60亿元。36年间分别提高了236.19和108.97倍。经济快速增长的同时,城乡居民收入之比从1978年的2.68倍增加到2001年的3.64倍。之后缓慢缩小,到2014年这一比重为2.49。城乡居民收入差距不利于提高经济发展水平与社会的和谐、稳定。对于少数民族集聚的新疆,稳定与和谐是一切经济活动的基础,在此背景下,新疆城乡居民收入差距问题成为社会各界关注的热点问题。普惠金融的发展对推动经济发展、促进城镇居民与农民增收和缩小城乡居民收入差距具有积极的影响。因此,本文以新疆为例,检验普惠制金融影响城乡居民收入差距的减贫效应。

金融发展的减贫效应主要体现在直接和间接作用两个方面。一是在发展中国家存在普遍的金融垄断现象,农村地区金融体系不完善,难以从正规金融机构获取金融服务。因此,一些微型金融机构(国民村镇银行、小额信贷公司等)通过给农户提供小额信贷服务,使得排斥在正规金融服务之外的低收入群体能够获得金融服务。微型金融机构给农户和微小型企业提供金融服务,解决中小企业的融资问题,促进中小企业的壮大,从而能给农户提供更多的就业机会,提高农户的收入水平;二是金融发展通过促进经济增长减少贫困。金融发展能够促进经济增长,提升就业率,为个人提供更多获取金融产品和服务的机会,为其创造更大效益,帮助其脱离贫困。

二、文献综述

Galo and Zeira[1]、Banerjee and Newman[2]认为金融体制的完善对城乡居民收入差距的缩小具有正向的效果。Patriek Honohan[3]认为金融深化有利于缓解贫困,提高农民人均收入。Burgess和Pande[4]运用实证分析检验了1961~2002年印度金融政策与经济的关系,得出农村银行业的发展改善了农村经济的生产方式,促进农民增收。宋冬林、李海峰[5],刘海波、张丽丽等[6]认为,由于农村非正规金融手续简便、经营灵活的特点,显著地提高了农民收入,应该放松对非正规金融的管制,促进非正规金融发展的规范化,提高其对“三农”发展的支持力度。王虎、范从来[7]认为代表金融中介发展水平的金融机构信贷比和证券化比率均与农民收入呈显著的正相关关系。杨雯[8]利用协整检验及格兰杰因果检验对人均农户储蓄存款与农民人均收入之间的因果关系进行了研究得出结论:农村金融发展显著地提高了农民收入,农民收入也会反过来促进农村金融的发展。曹广喜、夏建伟和冯跃[9]基于江苏省1978~2004年的时间序列数据,运用向量误差修正模型的协整检验研究了金融发展与城乡居民收入差距的相互关系得出结论:金融发展与城乡居民收入差距之间表现出长期的负相关关系。唐礼智、刘喜好、贾璇[10]基于我国1978~2006年的时间序列数据得出同样的结论。胡振华、陈恒智[11],王修华、邱兆祥[12]从金融规模、金融效率和金融结构三个角度衡量农村金融发展水平,基于VAR模型,运用协整分析检验了城乡居民收入差距与农村金融发展之间的关系,发现农村金融效率的提高有助于缩小城乡收入差距。张立军、湛泳[13]运用时间序列数据得出金融发展和农村金融发展确实起到了降低贫困的作用,其通过降低内部贫困水平缩小了城乡居民收入差距。付荣[14]研究发现,非正规金融规模的扩大能显著地缩小城乡居民收入差距。徐敏、张小林[15]以金融包容指数测算的普惠制金融发展水平为解释变量,利用VAR模型的协整和格兰杰检验得出:城乡居民收入差距与普惠制金融发展之间存在微弱的负相关关系。

国内外学者主要探讨了金融发展对城乡居民收入差距的影响,很少有学者基于城乡居民收入差距不断扩大的背景下研究普惠金融发展对其的影响。已有相关文献能为本文的研究给予指导性的建议与参考,但还存在以下需要改进与完善的地方:从研究对象来看,大多学者主要从宏观层面分析了金融发展与城乡居民收入差距之间的相关关系,由于不同地区经济与金融发展水平存在较大差异,特别是新疆经济发展较为落后、民族集聚,经济发展有着自身的特殊性,将宏观层面研究得出的结论运用于省域缺乏合理性。在研究内容上,已有文献将关注点主要放在对金融深度的研究。相比金融发展深度,金融宽度(普惠性金融)更为重要和具有意义。在指标的选取与测算方面,大多学者用城乡居民收入差距的相对差(城镇居民人均可支配收入/农村居民人均纯收入)表示,该方法所测算的数值不会随着人口结构的变化而自发地作出调整,测算出的数值不具有可信性。在普惠金融发展水平的测算方面,大多直接运用0.25、0.5或者1代替包容度敏感性常数,由于构成评价普惠制金融发展水平指标体系的不同指标对普惠制金融综合发展水平的影响存在差异,该种方法不够合理。

在已有关于城乡居民收入差距与普惠制金融研究的基础上,本文试图从以下三个方面展开进一步的探讨:一是从银行在地理空间上的渗透程度、银行产品的使用状况和银行服务的可利用性三个维度构建普惠金融指标体系,利用熵权法计算出来的权重表示包容敏感性常数,运用金融普惠指数衡量新疆1978~2014年的普惠金融发展水平;二是用泰尔指数衡量新疆1978~2014年的城乡收入差距;三是在分析普惠金融影响城乡居民收入差距的路径的基础上,运用1978~2014年的时间序列数据模型检验新疆普惠金融发展对城乡居民收入差距的减贫效应。

三、数据选取与实证分析方法

(一)指标选取

1.普惠金融指数

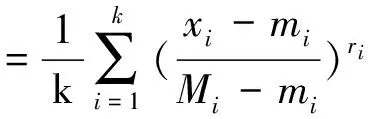

Beck et al.[16]最早提出普惠性金融发展水平评价指标,该评价指标一共有8个。之后Sarma and Pais[17],Chakravarty[18]对Beck et al.提出的指标进行了补充和改善,认为普惠制金融水平是一个固定的数值,应该构建评价普惠性金融的综合指标体系,用一个单一的指数对普惠制金融发展水平进行测度。该指标体系包含了金融服务地理空间的渗透性、金融产品和服务的使用效用性和可接触性三个维度的信息。计算公式为:

IFI(Index of financial inclusion)

=Ir(Ar1(x1,m1,M1),…,Ark(xk,mk,Mk))

(1)

其中,k表示维度个数,Mi、mi分别表示指标i的最大值和最小值,ri表示包容度敏感常数,IFI是关于ri的递减函数,统一取值为0.25、0.5或1。因此,ri的取值对IFI的测算结果具有关键性的影响,已有研究大多都是直接将0.25或者0.5赋值给ri,未考虑不同指标对测算结果的影响存在差异,该种方法缺乏合理性。因此,本文结合熵权法能充分考虑不同指标重要程度的优点,运用熵权法对各个指标的权重wj进行计算,用计算出来的wj代替ri,计算步骤如下。

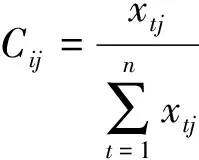

(1)对原始数据进行归一化处理,公式为:

(2)

其中,t为年份,j为第j各个指标。

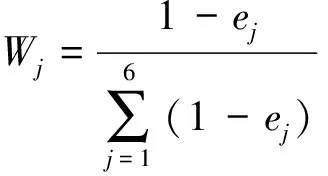

(2)确定熵值。计算公式为:

(3)

(3)确定各指标的权重。计算公式为:

(4)

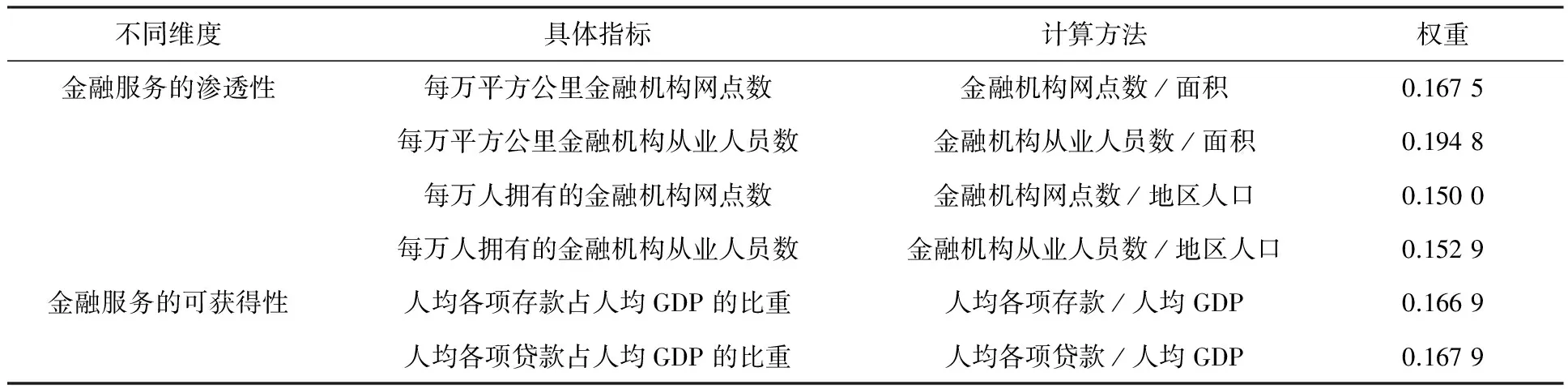

银行是中国金融市场的重要部分,加之保险市场和证券市场的数据难以获得。因此,运用银行业的相关数据来评价新疆普惠金融的发展状况。本文借鉴王婧和胡国晖[19]的做法,选取6个能反映普惠金融两个维度的指标,利用公式(2),(3)和(4),计算各个指标的权重,结果见表1。

表1 普惠金融发展水平评级体系及指标权重

注:根据原始数据运用公式(1)~公式(4)计算而得。

2.城乡居民收入差距

城乡居民收入差距的测度方法主要有两种:一是以王艺明和蔡翔[20]为代表的用城乡居民收入之比表示;二是以欧阳志刚[21]为代表用基尼系数表示。第一种计算方法数据容易获取,计算方法比较简单,但是当人口结构发生变化时,该种方法的测算结果不能自发地调整;第二种方法的计算前提是,依据收入水平的高低,可以明确地对各个收入水平的群体进行划分。由于阶级差异明显,当中间收入水平群体的收入水平发生变化时,测算结果会发生较大的变化。[22]而高收入群体和低收入群体收入水平的变化是我国城乡居民收入差距的两个主要体现方面。泰尔指数能够避免城乡居民收入之比和基尼系数测算城乡居民收入差距的弊端[23],该指标能够将城乡居民收入差距分解成组间差距和组内差距。因此,本文选取泰尔指数测算方法,计算公式为:

(5)

3.控制变量(X)

普惠制金融只是影响城乡居民收入差距众多因素中的一个,借鉴已有相关文献的研究,本文主要选取五个变量作为控制变量:城镇化率、产业结构、经济开放程度、财政支出和经济发展水平。

(1)城镇化率(UR)。陆铭、陈钊[24],胡荣才、冯昶章[25]认为城市化进程的加速能有效地发挥缩小城乡居民收入差距的作用。

(2)产业结构(IS)。不同学者由于选取的研究方法和角度不同,所得出产业结构影响城乡居民收入差距的效果存在较大的差异。唐礼智等认为城乡居民收入差距与非农业占比表现出正相关关系。而胡荣才、冯昶章认为相比工业部门,农业部门的生产效率较低,导致农民难以获得更多增加收益的机会。本文借鉴已有研究,产业结构选择第二、三产业增加值与国民生产总值的比重表示。

(3)经济开放程度(OPEN)。唐礼智等认为由于大多外商直接投资商情愿将资金投向于城镇,农村无法享受到外商直接投资所带来的好处,因此会扩大城乡居民收入差距。本文的经济开放程度用外商直接投资额占GDP的比重表示。

(4)财政支出(TAX)。地方财政支出会通过带动当地经济增长从而提高政府官员的考核绩效,而财政支出大多被投放到了经济发展较好的城镇地区,城镇居民能获得更多的增收机会。本文选取财政支出与GDP的比值表示财政支出。

(5)经济发展水平(RGDP)。城乡居民收入差距与经济发展呈现倒U型关系[26],但目前我国的经济发展阶段尚处于拐点的左边。[27]经济发展水平用人均GDP表示。

(二)指标的统计性描述分析

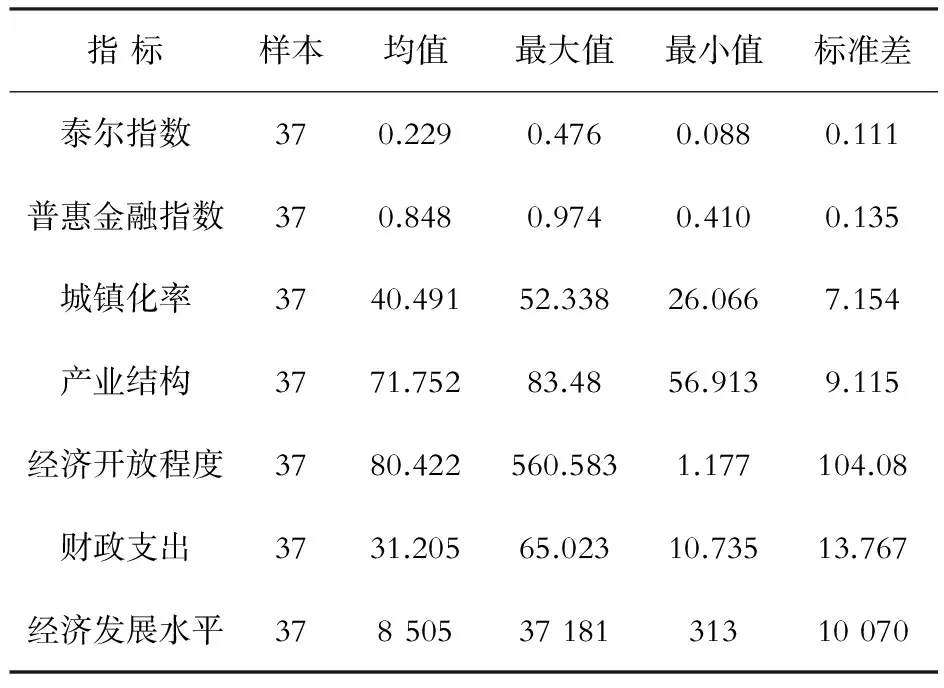

本文城乡居民收入的数据来源于《新疆人民生活30年》《新疆人民生活60年》和1990~2015年《新疆统计年鉴》;测算普惠金融指数所需的数据来源于2001~2015年《中国金融年鉴》《新疆年鉴》《新疆统计年鉴》和《新疆金融稳定运行报告》;人口、城镇人口、财政支出、外商直接投资和国民生产总值等数据来源于2001~2015年《新疆统计年鉴》。部分缺失数据根据已有年份数据的年均增长率计算而得。根据原始数据得出各指标的统计性描述分析见表2。

表2表明,1978~2014年经济发展水平、经济开放程度、财政支出、产业结构和城镇化率的标准差较大分别为10 070、104.08、13.77、9.12和7.15,说明新疆这五个指标在1978~2014年发生了较大的变化。普惠指数和泰尔指数在1978~2014年波动程度较小,标准差分别为0.135和0.111。

表2 各指标的描述性统计结果分析

注:根据原始数据计算整理而得。

(三)研究方法

本文运用VAR模型检验1978~2014年新疆普惠金融对城乡居民收入差距的减贫效应,建立模型如下:

GAP=β+α1IFI+α2UR+α3IS+α4OPEN+α5TAX+α6RGDP+ε。

(6)

构造时间序列变量的VAR模型要求各指标变量数据平稳,但非平稳存在协整关系的时间序列,用VAR模型估计变量之间的关系也是可行的。[28]协整关系只能检验变量之间的单向因果关系,为了检验变量之间是否存在双向的因果关系,本文引入格兰杰因果关系检验。在此基础上运用脉冲响应分析和方差分解分析普惠制金融及各控制变量对城乡收入差距影响的影响程度和动态变动过程。[29]

四、实证分析结果

(一)单位根检验

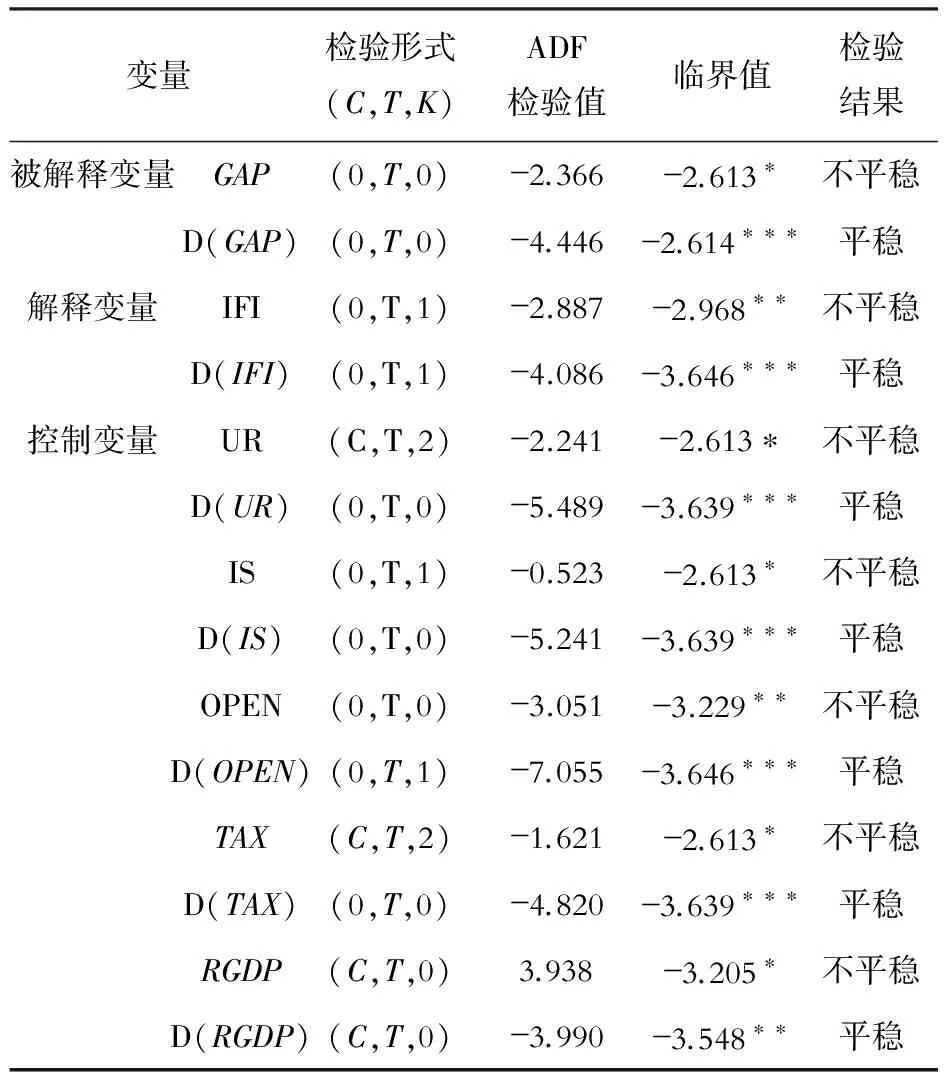

大多数经济时间序列都存在单位根,如果直接进行回归容易导致模型的估计偏误。因此在回归之前,本文运用ADF检验方法对各指标的平稳性进行单位根检验,结果见表3。

表3表明,城乡居民收入差距、普惠金融指数、城镇化率、产业结构、经济开放程度、财政支出和经济发展水平等七个指标的原始数据均为非平稳时间序列。一阶差分后,在5%的显著性水平下,所有指标均为平稳时间序列。因此,各指标均为一阶单整序列。

表3 各指标的单位根检验结果

注:(C,T,K)分别表示截距项、趋势项和滞后期数,*、**、***分别表示显著性水平为10%、5%和1%。

(二)协整检验

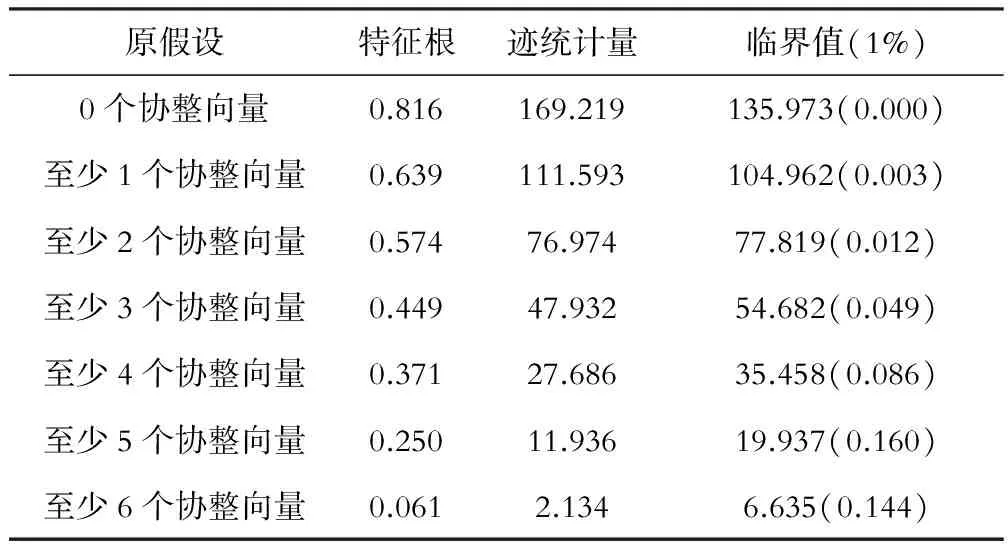

本文对各指标之间的均衡关系进行协整检验,时间序列数据协整检验的方法有Engle-Granger检验方法和Johansen检验方法。针对多个变量之间的协整关系检验多用Johansen检验方法,因此,本文采用该种方法进行检验。协整检验之前,要对滞后期数进行确定,本文根据最大和最小准则,得出最优滞后期数为1。各指标之间的协整检验结果见表4。

表4 各指标变量之间的协整检验结果

注:Eviews6.0处理结果。

表4表明,在1%的显著性水平下,新疆城乡居民收入差距与普惠制金融发展水平及主要控制变量之间存在一个协整关系,说明各指标变量之间存在均衡关系。协整方程见表5。

表5 各指标变量之间的协整方程估计结果

注:Eviews6.0处理结果。

表5说明,新疆普惠金融发展水平对城乡居民收入差距的影响是负向的;在控制变量方面,除产业结构的系数为负,其余变量均的系数均为正。

(三)格兰杰因果关系检验

由于本文主要研究新疆普惠金融与城乡居民收入差距之间的相关关系,本文只给出两者的因果关系检验结果(见表6)。

表6表明,在5%的显著性水平下,普惠金融发展是城乡居民收入差距的格兰杰因果原因,此时,F统计量为4.125,伴随概率为0.037;拒绝城乡居民收入差距是普惠金融发展格兰杰因果原因的原假设。

表6 新疆普惠金融与城乡居民收入差距的格兰杰因果关系检验结果

注:Eviews6.0处理结果。

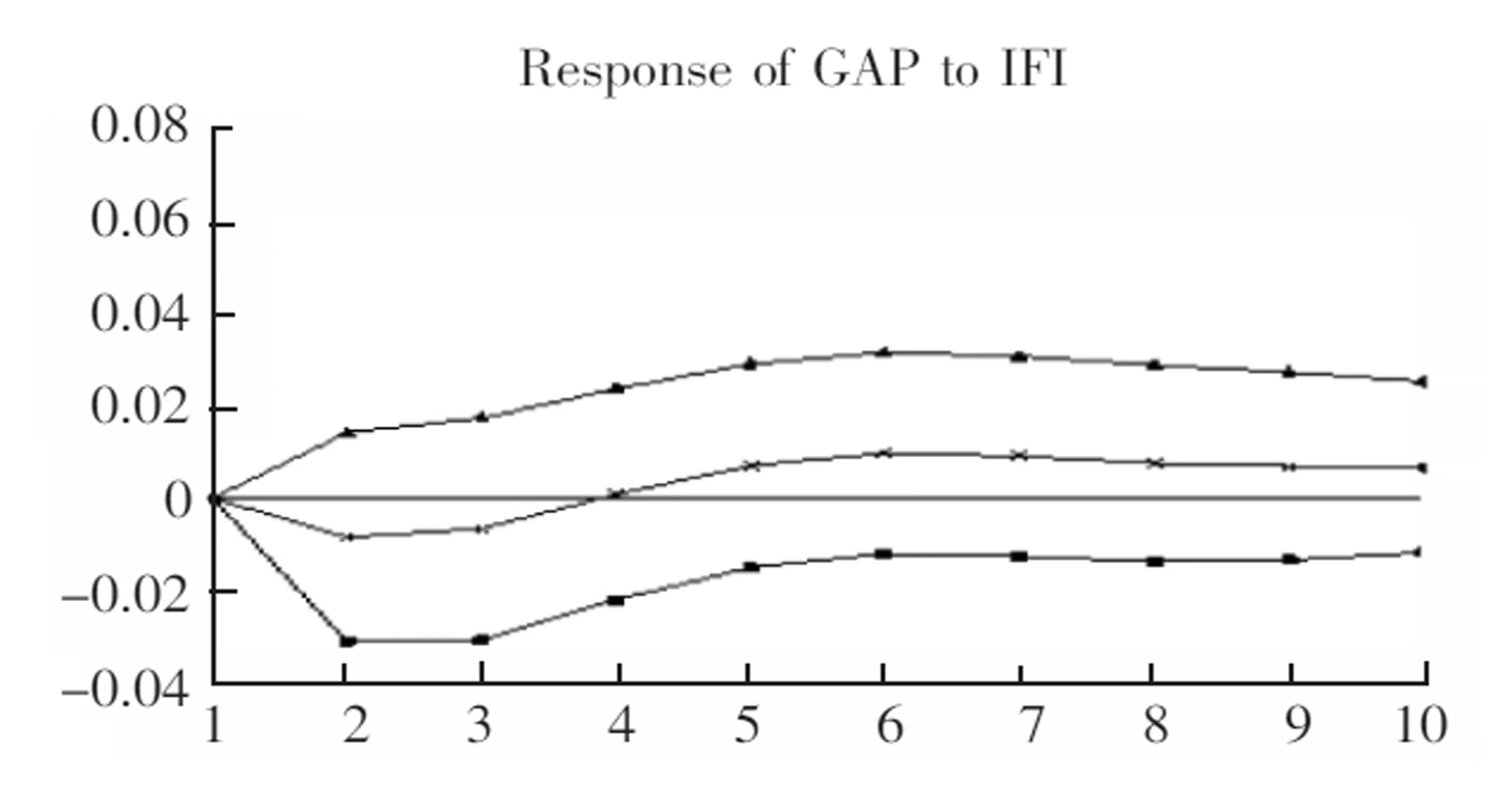

图1 新疆城乡居民收入差距对普惠金融发展的脉冲响应

图1表明,在前4期,城乡居民收入差距对普惠制金融发展呈现负向的脉冲响应,第2期为-0.008,达到负向最大值;在4期以后,呈正向反应,冲击作用较大,从第8期开始趋于稳定,冲击力度基本维持在0.007。主要原因是新疆目前的普惠金融发展水平较低,金融体系不完善,金融抑制现象仍然存在,低收入群体和中小微型企业的金融需求不能得到有效的满足。对城乡居民收入差距作方差分解分析,结果如图2所示。

图2 新疆城乡居民收入差距的方差分解结果

图2表明,城乡居民收入差距受普惠制金融发展的影响程度较小,预测误差的贡献度维持在5%左右;在控制变量方面,城镇化率、财政支出、经济开放程度、产业结构和经济发展水平对城乡居民收入差距的影响程度依次降低。

五、结论及对策与建议

(一)研究结论

本文以新疆为例,在分析普惠金融影响城乡居民收入差距减贫效应机理的基础上,基于1978~2014年的时间序列数据检验新疆普惠金融对城乡居民收入差距的减贫效应。研究表明:新疆普惠金融发挥了减贫效应,新疆普惠金融的发展确实缩小了城乡居民收入差距,在前4期,城乡居民收入差距对普惠制金融发展呈现负向的脉冲响应,第3期达到负向最大值;在4期以后,呈正向反应,从第8期开始基本稳定在0.007左右。普惠金融发展是城乡居民收入差距的单向格兰杰因果原因。但是由于新疆普惠金融发展水平目前比较低下,城乡居民收入差距受普惠制金融发展的影响程度较小,预测误差的贡献度维持在5%左右。普惠金融对城乡居民收入差距缩小的积极作用比较微弱。

(二)对策与建议

1.推进新疆金融改革,完善金融体系

在加强农村基础设施建设的同时,弥补金融机构覆盖率低的现象,完善金融机构体系,解决低收入群体资金短缺和中小企业融资困难的问题;充分发挥农业发展银行、农业银行、农村信用社在农村地区的主体地位。通过税收减免等优惠政策,加大对农村经济发展的扶持力度。加大农村信用社的改革力度,提高对资金的监管力度,促进农业资金利用效率的提高,改善农村信用社的经营绩效。鼓励发展小额信贷公司和微型金融机构,利用合理的手段促进农村金融机构之间的竞争,建立多元化的农村金融服务体系。完善新疆金融体系,为农业的发展提供更多的金融支持,为农民提供多元化的金融服务和产品,为中小企业解决资金短缺的问题,通过多种渠道促进低收入群体收入水平提高,缩小城乡居民收入差距。

2.完善信用体系建设,优化普惠金融发展的生态环境

通过建立信用担保机制和建立个人信用体系,以市场经济为导向逐步形成社会信用制度,营造和维持安全的普惠金融发展环境,正确引导金融资源的流动。一是建立社会信用担保机制。建立金融生态环境的信息披露制度,特别是针对尚未纳入金融监管范围之内的非正规金融组织,政府通过强制政策或者给予一定的优惠政策,鼓励金融机构对影响金融安全的问题进行定期披露。通过推行“农户联保”和设立中小企业担保基金等方式形成多元化的担保机制,为中小企业创建良好的信用环境;二是加快信用体系建设。通过中央银行倡导,鼓励农业发展银行、农业银行和农业银行兵团分行、农村信用社和中小微型金融机构以参与的方式建立与完善农村信用体系。逐步建立农户个人信息档案库和企业信息档案库, 政府和监管机构负责及加强对落后地区交通、通讯等基础设施建设的资金支持,监督各方金融机构参与信用体系的建设工作,鼓励和倡导群众保障个人信用的准确性和完整性。形成信息共享的机制,完善个人信用体系,为普惠金融的发展提供一个良好的外部环境。

[1]Galor O.,Zeira.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993, (1):35~52.

[2]Banerjee,A.V,Newman,A.F.Occupational Choice and the Process of Development[J]. Journal of Political Economy, 1993,(2):274~298.

[3]Patriek Honohan.Finaneial Development,Growth and Poverty:How Close Are the Links?[J].World Bank Poliey Research Working Paper,2004,(5):83~87.

[4]Buigess,Robin, Panda, Rohin L. Do Rural Banks Matters?Evidence from the Indian Social Banking Experiment[J].Handbook,2002,(8):12~47.

[5]宋冬林,李海峰.中国农村金融发展与农民收入增长的实证研究——基于1978~2009年的数据检验[J].经济问题,2011,(10):80~84.

[6]刘海波,张丽丽.我国农村非正规金融与农民收入关系研究[J].东北师大学报(哲学社会科学版),2009,(5):33~36.

[7]王 虎,范从来.金融发展与农民收入影响机制的研究——来自中国1980~2004年的经验证据[J].经济科学,2006,(6):11~21.

[8]杨 雯.中国农村金融发展与农民收入增长因果关系研究[J].财会研究,2007 (11):73~76.

[9]曹广喜,夏建伟,冯 跃.区域金融发展与城乡收入差距关系的经验分析——以江苏省为例[J].经济地理,2007,(9):726~729.

[10]唐礼智,刘喜好,贾 璇.我国金融发展与城乡收入差距关系的实证研究[J].农业经济问题,2008,(11):44~48.

[11]胡振华,陈恒智.农村金融发展、城镇化与城乡居民收入差距实证分析[J].经济问题探索,2013,(6):63~68.

[12]王修华,邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究[J].经济学动态,2011,(2):71~76.

[13]张立军,湛 泳.金融发展影响城乡收入差距的三大效应及检验[J].上海财经大学学报,2006,(5):84~90.

[14]付 荣.中国农村金融发展对城乡收入差距影响的实证研究[J].税务与经济, 2012,(2):20~26.

[15]徐 敏,张小林.普惠制金融对城乡居民收入差距的影响[J].金融论坛,2014,(9):9~15.

[16]Beck T,Demirguc K A,Martinez P M S.Reaching out: Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,2007,85(1):234~266.

[17]Sarma M,Pais J.Financial Inclusion and Development[J].Journal of International Development,2010,(4):659~673.

[18]Satya R,Chakravarty, Rupayan Pal.Measuring Financial Inclusion: An Axiomatic Approach. Mumbai[N]. India:Indira Gandhi Institute of Development Research,2010-03-12.

[19]王 婧,胡国晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,(6):8~17.

[20]王艺明,蔡 翔.财政支出结构域城乡收入差距——基于全国东、中、西部地区省级面板数据的经验分析[J].上海财经大学学报,2010,(5):49~57.

[21]欧阳志刚.非线性阈值协整理论及其在中国的应用研究[M].北京:中国社会科学出版社, 2010.432~567.

[22]王少平,欧阳志刚.我国城乡收入差距的度量及其对经济增长的效应[J].经济研究,2007,(10):44~55.

[23]曹 裕,陈晓红,马跃如.城市化、城乡收入差距与经济增长——基于我国省级面板数据的实证研究[J].统计研究,2010,(3):31~39.

[24]陆 铭,陈 钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004,(6):42~56.

[25]胡荣才,冯昶章.城乡居民收入差距的影响因素——基于省级面板数据的实证研究[J].中国软科学,2011,(2):9~21.

[26]苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析——基于动态面板数据的研究[J].财经科学,2009,(12):10~16.

[27]韩 旭,韩淑丽.我国居民收入差距变动分析——基于1978~2003年时间序列分析[J].财经问题研究,2006,(10):74~80.

[28]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.260~301.

[29]田光宁,李建军.农村非正规金融规模及对农村经济影响的调查[J].调研世界,2005,(4):132~145.

An Impirical Analysis of Poverty Reduction Effect of Inclusive Finance on Urban-rural Residents' Income Gap——Taking Xinjiang as An Example

ZHANG Xiao-lin1, XU Min2, CAI Zhong-hua3

(1.Yancheng Municipal Committee Party School, Yancheng 224000, China;2.Business School, Shihezi University, Wujiaqu 831300, China;3.Shanghai Branch, Industrial and Commercial Bank of China, Shanghai 200000, China)

The development of inclusive finance has a positive impact on the promotion of economic development and promotion of urban residents and farmers' income and narrows the income gap between urban and rural residents. This paper analyzes the threshold effect of inclusive finance on the income gap between urban and rural areas by using panel data model test poverty reduction effect of financial development from 1978 to 2014. The result shows that Xinjiang inclusive financial development indeed narrowed the income gap between urban and rural residents. The income gap between urban and rural residents of the GSP to finance the development has a negative impulse response and Pratt &Whitney is a financial development of the income gap between urban and rural residents unidirectional Granger reasons. However, due to the low level of development of inclusive financiace Xinjiang, the income gap between urban and rural residents affected the GSP financial development to a less extent. According to the conclusion, it puts forward the corresponding countermeasures and suggestions.

inclusive finance; urban-rural residents' income gap; Xinjiang; poverty reduction effect

1671-1653(2016)04-0007-08

2016-08-20

张小林(1991-),女,陕西汉中人,中共盐城市委党校助教,硕士,主要从事农村金融和金融理论与实务研究。

F830

A DOI 10.3969/j.issn.1671-1653.2016.04.002

猜你喜欢

世界知识(2022年1期)2022-02-10

四川劳动保障(2021年10期)2021-12-02

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

魅力中国(2018年3期)2018-07-24

中国医疗保险(2018年3期)2018-07-14

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

现代财经-天津财经大学学报(2016年1期)2016-12-01

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16