小微企业财务关系对其财务绩效的影响研究

2017-02-24 02:44王积田李铖斐姬旭于淼

会计之友 2017年1期

王积田 李铖斐 姬旭 于淼

【摘 要】 如何提高小微企业的财务绩效成为研究热点之一。文章以社会网络理论为基础,依据小微企业自身特点,通过发放调查问卷,获取哈尔滨市128家小微企业数据,将财务关系分为财务关系强度、财务关系久度和财务关系质量三个测量指标,研究小微企业的财务关系如何对其财务绩效产生作用。运用结构方程模型(SEM模型)进行实证分析,结果表明,改善小微企业财务關系对提高财务绩效有重要作用,为探讨小微企业财务绩效开辟了以社会网络为视角的新思路。

【关键词】 小微企业; 社会网络; 财务关系; 财务绩效; SEM模型

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2017)01-0065-05

一、引言

近年来,国家为促进小微企业发展紧锣密鼓地出台了一系列减税、免税等扶持政策,广大创业者也积极响应“大众创业、万众创新”的号召,小微企业如雨后春笋般蓬勃发展。但我国小微企业的生存和发展仍处于困境,面临着经营成本上升、融资困难、税费偏重和财务绩效差等突出问题。学术界主要从小微企业融资难的角度来研究小微企业财务问题,而忽视了财务关系对小微企业的特殊作用;由于小微企业财务数据较难获得,对上市公司财务绩效的研究较多,而忽视了小微企业财务绩效的重要性。

事实上,在中国特有的社会背景下,小微企业只有加入以血缘、地缘、业缘等非正式社会关系为纽带的熟人圈子,才能充分发挥企业的优势并保持活力。在这样的背景下,本文通过对国内外相关研究文献的整理,明确了研究的思路和框架,以社会网络理论为基础,展开了小微企业财务关系对其财务绩效影响的研究。

二、文献回顾

总的来说,大多数学者认为企业的财务关系对财务绩效有着不同程度的正向影响。同样,小微企业辛苦构建起来的财务关系对企业的运行结果甚至是运营成败有着重要的影响。Puffer et al. [1]的研究发现,小微企业要挖掘的财务关系是关系中蕴含的深层次的有价值的资源,而不只是简单地停留在与各关系方的沟通交流上。小微企业要想对企业外部的资源进行高效率的利用,就要积极地建立外部关系网络,从而提升企业自身的生存能力和成长能力。Moller and Halinen [2]认为企业内外部关系网络是一种必要的调整资源配置的方式,如果这种关系和谐,各合作方之间相互信任,那么不仅会有利于资源的交换和流动,还会提升所有财务关系参与者的绩效。Golenkova and Igitkhanian[3]通过比较分析发现,发达国家政府一般会通过制定政策或制度来支持那些仍处于发展之中的小微企业,但是多数发展中国家在这方面的支持力度却有待提高。因此,在发展中国家,研究文化、关系、传统等非正式制度对小微企业创业成败和经营成败的作用更具有现实价值。

国内多项研究都证明,企业财务关系和财务绩效具有相关关系。有关小微企业的相关研究中,袁勇志和李佳[4]指出小微企业间的财务关系网络已经毫无疑问地成为小微企业生产经营中一个必不可少的组成部分,在一定条件下,小微企业间的财务关系网络有利于减少企业间的交易成本,便于企业间相互学习,提升企业创新、创造能力,更有利于企业保持活力,维持住可持续发展的竞争优势。朱秀梅和费宇鹏[5]认为商业社会网络关系、技术社会网络关系、制度社会网络关系三者共同构成企业间社会网络关系,并分别从这三个关系入手研究关系网络与企业财务绩效的相关性,分析结果表明企业间财务关系网络对上市公司等大型企业和小型微利企业的财务绩效都有着不同程度的正向影响。事实上,史达和朱荣[6]通过发放调查问卷和访谈等形式研究发现,部分小微企业已经意识到财务关系对其生存和成长的重要性,有些小微企业也已经开始花费大量的时间和资金来维护与各合作方的财务关系,并且他们也十分愿意这样做,认为这样做可以达到提升财务绩效的目的。

通过对国内外文献的梳理发现:第一,虽然国内研究都充分肯定了财务关系对企业的重要作用,但始终是将财务关系界定为财务管理的一个分支要素,且多停留在概念、分类等理论层面,虽然极大地丰富了财务理论,但缺乏实证的深入研究。第二,从统计分析方法上看,多采用传统的回归分析方法。综上所述,关于小微企业财务问题的研究还有很大的缺口,具有较大的研究空间。财务关系始终不能作为一个独立的研究对象,可能源于“关系”这个指标测量难度系数较高,但要想正确认识我国小微企业财务绩效问题,就不能回避这一问题,将小微企业纳入到一个更为多元的和灵活的财务关系领域下研究是十分必要的。

三、研究设计

(一)数据收集

由于大多数小微企业财务制度不健全,没有正规的财务账目,财务数据获取困难,所以笔者通过调查问卷法对小微企业及小微企业主的相关数据进行收集。本研究调查问卷发放采取纸质问卷和电子问卷相结合的方法,其中纸质问卷集中发放于黑龙江省哈尔滨市道外区和香坊区,问卷内容由被调查小微企业的企业主填写。本调查问卷自2015年1月正式发放,5月收集结束,共发放问卷152份,收回问卷144份,其中有效问卷128份,回收率为95%,有效率为85%。

(二)指标选取

1.小微企业财务关系指标的选取

相对于大型企业,小微企业在解决与供应商的应付账款周转、与客户的应收账款周转、筹集资金、政府税收管理等问题时,更倾向于借助熟人关系网络。因此,结合笔者对小微企业的调查情况,将小微企业财务关系量化为财务关系强度、财务关系久度和财务关系质量这三个维度。

(1)小微企业财务关系强度

财务关系强度(I)主要指小微企业与主要顾客、主要供应商、主要合作企业、相关金融机构、相关政府部门等合作方在财务方面交往的频率。按照“没有交往”“每年一两次”“每半年一两次”“每月不到一次”“每月一两次”“每月三四次”“每周一两次”的标准分别赋值1—7分。

(2)小微企业财务关系久度

财务关系久度(D)主要指小微企业与主要顾客、主要供应商、主要合作企业、相关金融机构、相关政府部门等各合作方在财务方面的交往时间。按照时间长度分为“没有交往”“一至三个月”“三个月至半年”“半年到一年”“一年到三年”“三年到五年”“五年以上”,分别赋值1—7分。

(3)小微企业财务關系质量

财务关系质量(Q)考察的是受访小微企业与每个合作方的财务关系状况,主要分为五方面(详见表2),这些因素都是小微企业在与外部合作交往时最常见的问题。本部分通过Likert打分法对小微企业财务关系质量表进行打分,从“非常同意”到“非常不同意”,分别用1—7分赋值。

2.小微企业财务绩效指标的选取

调查发现,利用传统财务指标考查小微企业财务绩效会导致信息失真,考虑到小微企业的特点,设定了五项小微企业财务绩效(P)指标,分别用1—7分赋值打分。

(三)研究假设

首先,企业想要发展、获取利润就不能孤立无援,合作方数量少或者联系松散都不符合企业成长的要求,因此企业要与各主要合作方建立起紧密的财务联系,以提升企业的财务关系强度。其次,小微企业如果能与各合作方建立起长期、稳定的财务关系,也就是提升与各方的财务关系久度,企业则可以长久有效地控制财务资源,达到降低成本、提高收益的目的,进而提高企业财务绩效。最后,小微企业在与足够多的合作方建立了长期稳定的财务关系后,更要充分发挥能动性去维护好这些关系的质量,从而促进企业更快发展。因此,本文提出假设1—假设3。

假设1:小微企业财务关系强度对其财务绩效产生正向影响。

假设2:小微企业财务关系久度对其财务绩效产生正向影响。

假设3:小微企业财务关系质量对其财务绩效产生正向影响。

(四)模型构建

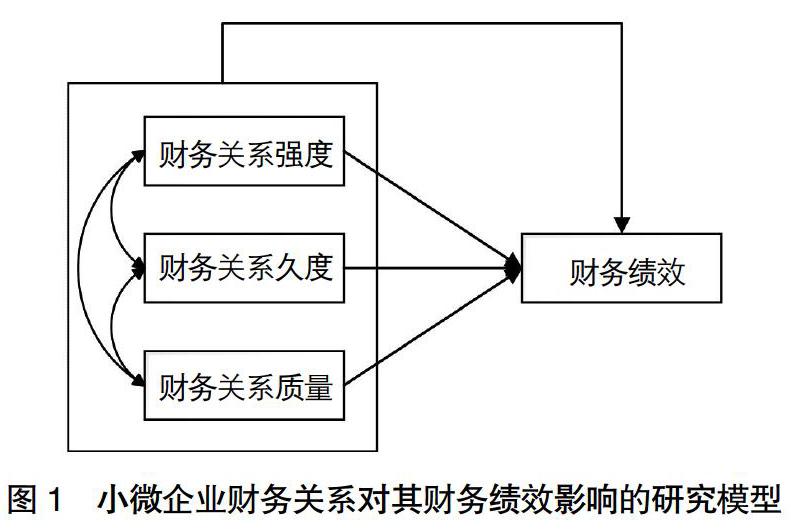

本文认为小微企业财务关系的三个驱动因素(财务关系强度、财务关系久度、财务关系质量)都在某种程度上影响着小微企业的财务绩效,各因素之间也存在相互影响的关系。纵观有关企业财务关系与企业财务绩效关系的文献,大多数学者采用结构方程模型方法进行分析,所以本研究根据前文提出的假设和变量,构建出了如图1的理论模型来研究小微企业财务关系如何影响企业绩效。

四、实证分析

(一)样本特征

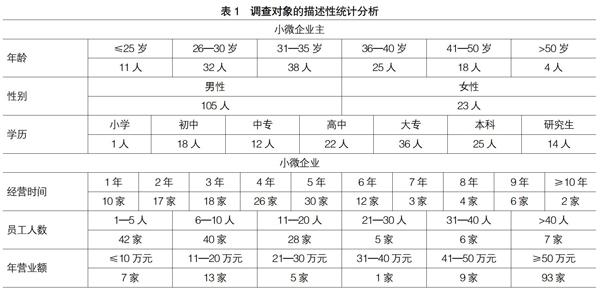

从调查结果中发现,小微企业主的年龄大多在35岁以下,这说明了大部分的小微企业主都较为年轻。从企业主的性别比例看,男女性别比例相差悬殊,男性占82%,女性则只占18%。从企业主的学历分布看,小微企业主的学历分布不均,文化水平相对较高的企业主主要投身于新兴且技术含量较高的行业,企业主同时正尝试将所学专业运用到企业发展之中;教育程度相对较低的小微企业主主要从事于批发、零售等基础行业,多为个体工商户。

从企业成立时间分布看,79%的小微企业成立于近5年内,说明大多数小微企业的成立时间较短。从企业员工人数分布看,65%的小微企业样本的员工人数在10人以下,说明大多数小微企业规模较小。从企业年营业额看,73%的小微企业的年营业额在50万元以上,说明小微企业虽然规模小,但是经营发展态势良好,如表1所示。

(二)问卷的信度分析与效度分析

1.问卷的信度分析

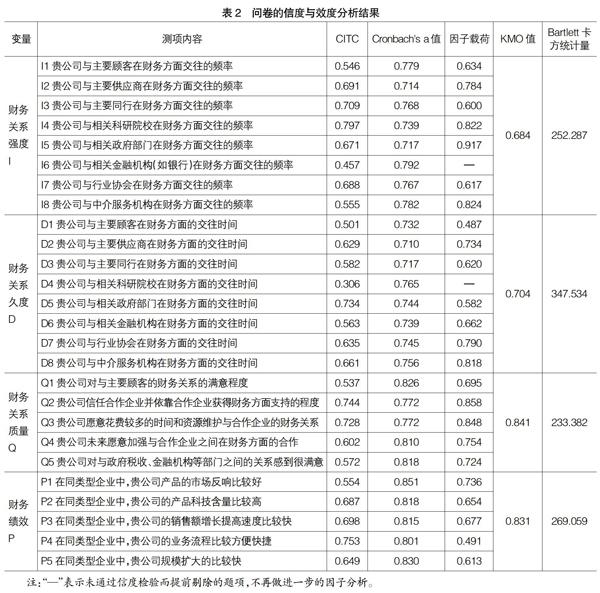

信度分析指测验量表工具所测得结果的稳定性及一致性的分析方法,量表的信度愈大,则该量表测量结果就越可靠。本节运用SPSS 21.0软件对有关小微企业财务关系与财务绩效的数据进行信度分析,具体信度分析结果如表2所示。表中显示所有题项的Cronbach's a值均大于0.7,说明本研究收集的128份问卷的回答一致性非常好,整体数据收集可信度较高,初步认为此次收集的问卷数据可以进行模型实证分析。然而,I6、D4这两个题项的CITC值小于0.5,应将I6、D4这两个题项剔除,不纳入SEM模型分析的范围。

2.问卷的效度分析

因子分析目的是使量表题项变得较少且彼此相关性较大,因此广泛应用于量表结构效度的评价[7]。剔除未通过信度检验的I6、D4后,使用SPSS 21.0软件检验对财务关系和财务绩效进行因子分析,计算结果如表2所示,除D1、P4外,各个因子的载荷值都大于0.5,且Bartlett显著异于0,各个因子的载荷值都大于0.5,因此剔除D1、P4后,可进行下一步模型分析。

综上所述,经过信度分析和因子分析,先后剔除影响相对弱的测量变量,最终保留的变量是I1、I2、I3、I4、I5、I7、I8、D2、D3、D5、D6、D7、D8、Q1、Q2、Q3、Q4、Q5、P1、P2、P3、P5。

(三)SEM模型分析

依据结构方程模型的路径图标规则和之前的理论假设,转化为结构方程模型的路径图,使用AM0S 20.0软件绘制结构方程模型,经整理得出图2。运行中没有显示模型错误或不识别,说明假设模型是可以接受的,本文的模型设定具有合理性。

1.SEM模型拟合结果分析

本研究采用x2/df、GFI、AGFI、NFI、IFI、CFI、RMSEA这7个拟合指标来评价SEM模型。本研究数据为笔者调研数据,故相关拟合标准可以放低一些,由表3的结果可知,小微企业财务关系对财务绩效影响的结构方程模型的拟合指数拟合度较好,都是可以接受的。

2.SEM模型路径分析

显著性P值为***,表示P值小于0.001,是十分显著。从表4中可以看出,小微企业财务关系强度对其财务绩效呈显著的正向影响,影响系数为0.537;小微企业财务关系久度对其财务绩效呈显著的正向影响,影响系数为0.385;小微企业财务关系质量对其财务绩效呈显著的正向影响,影响系数为0.594。综上所述,本文的三个假设均成立。

五、结论与建议

本文通过实地和网络发放调查问卷,获得了哈尔滨市128家小微企业的数据,按照SEM研究思路构造出整个论文的框架,以社会网络理论为支撑提出了测量指标和假设,运用SEM模型对小微企业财务关系和财务绩效进行度量和实证分析,得到了以下结论:

1.调查发现,我国小微企业数量近年来增长迅速,79%的小微企业经营时间在5年以内,是广大创业者响应我国“大众创业,万众创新”方针的结果。但绝大多数小微企业财务制度不健全,没有正规财务账务,财务人员专业素质不高,部分企业甚至没有任何会计账目,只有流水账一类的不正式的账本。因此,小微企业要长足发展就应加强其财务队伍建设,运用现代财务管理理念,聘用专业财务人员,即便是那些规模较小、没有必要单独设立财务部门的个体工商户,也应与代理记账公司等中介机构建立财务关系,建立正规财务账务。

2.调研发现,在帮助和支持小微企业发展过程中,除部分政府职能部门和少数金融机构外,众多与小微企业有关联的部门很少有动作,致使支持小微企业发展的举措无法取得合力效应。因此,小微企业财务关系网络的构建需要社会的合力支持,小微企业的发展涉及到多个方面,解决这些问题需要多部门联合才能奏效,例如政府税收部门、银行等金融机构、各行业商会、科研院校等组织。

3.经过实证分析得出,小微企业财务关系对其财务绩效有显著的正向影响,较好的财务关系强度、久度和质量有利于小微企业财务绩效的提升。财务关系是动态变化的,它会根据企业的实际发展、市场的需求变化以及经济的发展变化而随时变化,这种无形的关系能提高小微企业的竞争力。小微企业需要脱离以自我为中心的内生发展模式,主动与顾客、政府部门、金融机构等利益相关者进行沟通交流,从而得到企业发展所需的各种资源和机会。企业需要构建和提升并不断动态调整其财务关系,提高财务关系强度,保持财务关系久度,确保财务关系质量,这样才能充分发挥财务关系对财务绩效的激励作用。

【参考文献】

[1] PUFFER S M,MCCARTHY D J,BOISOT M.Entrepreneurship in Russia and China:The Impact of Formal Institutional Voids[J].Enterpreneurship Theory and Practice,2010,34(3):441-460.

[2] MOLLER K, HALINEN A.Business Relationship and Networks:Managerial Challenge of Network Era[J].Industrial Marketing Management,1999,28(5):413-427.

[3] GOLENKOVA Z T,IGITKHANIAN E D. Certain Aspects of the Russian Entrepreneurs Life Today[J].Sociological Research,2008,47(2):66-81.

[4] 袁勇志,李佳.企业家社会网络与初创企业绩效关系的实证研究[J].科技管理研究,2013(4):175-185.

[5] 朱秀梅,费宇鹏.关系特征、资源获取与初创企业绩效关系实证研究[J].南开管理评论,2010(13):126-135.

[6] 史達,朱荣.财务关系、网络特征与微型企业财务绩效[J].财经问题研究,2014(4):75-82.

[7] 庞大莲,梁戈夫,裴帅帅,等.因子分析在财务诊断方案生成中的应用研究[J].会计之友,2015(24):14-17.

猜你喜欢

现代商贸工业(2016年11期)2016-12-26

教育界·下旬(2016年8期)2016-12-14

旅游学刊(2016年9期)2016-12-06

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17