新三板交易环节涉税问题及对策

2017-03-05 00:33张涛

商情 2016年44期

张涛

【摘要】新三板市场2016年出现的多起“1分股”以及“过山车股价”现象,引起了市场的关注。事实上,在新三板协议转让市场中类似的情况并不少见。笔者认为是股东在利用规则漏洞避税。本文通過剖析上述问题的原因,并对对新三板市场交易环节的涉税问题进行总结,提议应完善我国的资本市场,提倡交易者以合法合规进行交易。

【关键词】新三板 所得税

一、新三板交易涉税出现的问题

新三板现在指的是全国中小企业股份转让系统,2013年12月31日起,面向全国接收企业挂牌申请,全国中小企业股份转让系统已经成为全国性的股权交易市场,截至2016年9月18日,挂牌企业已经突破9000家。

最近,新三板也频频出现有很多令人费解的怪现象。据媒体报道,2016年8月5日,新三板出现一笔“1分钱”交易,海昌华(832143)以0.01元/股的价格成交1万股,股价由14.5元暴跌99.94%。2016年的上半年,九鼎投资、中科招商、联讯证券等明星股都曾因超低价交易轰动一时:中科招商股价曾在一天内出现从52元到1.01元的惊人跌幅,而九鼎投资更夸张,连续两天,股价从暴跌99.84%到暴涨76734%!今年,联讯证券1月份也曾以1分钱价格“贱卖”950万,挂牌不久的齐鲁银行,也以多笔“1分钱”交易引发舆论关注。而背后的税收问题也浮出水面。

二、现象剖析及原因分析

新三板交易环节采用“协议转让”和“做市转让”两种方式,其中前者占绝对主流。而协议转让,又分三种委托类型:第一种是意向委托,投资者委托主办券商按照确认的价格和数量买卖股票的指令,需要意向投资者向主办券商去撮合交易;第二种是定价委托,即“一对多”,股东将所卖股票的价格、数量等信息录入系统,任何投资者想买都可以下单;第三种是成交确认委托,即“一对一”,买卖双方私下达成协议,敲定买卖股票的数量、价格信息,录入成交约定号,实现交易。产生“一分钱”股份转让的主要是第三种。

笔者认为,此类交易背后的深层原因主要是交易避税,通过1分钱的价格卖给和其关联的账户,这个关联账户未来再在二级市场高价减持,起到避税的效果。

三、当前新三板交易环节税收情况

(一)原则

根据《国务院关于全国中小企业股份转让系统有关问题的决定》(国发〔2013〕49号),“市场建设中涉及税收政策的,原则上比照上市公司投资者的税收政策处理”。因此,按照该文件的精神,对于立法空白领域,可以参照针对沪深两市的税收政策,以降低涉税风险。

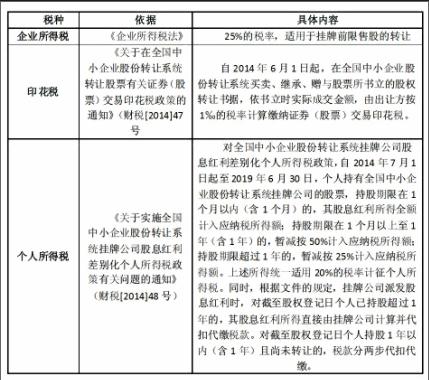

(二)当前,新三板交易环节主要税种

(三)新三板交易是否适用《股权转让所得个人所得税管理办法(试行)》?

根据国家税务总局《关于发布《股权转让所得个人所得税管理办法(试行)》的公告》(国家税务总局公告2014年第67号)的规定,对以下7种情形均征税:

(1)出售股权;(2)公司回购股权;(3)发行人首次公开发行新股时,被投资企业股东将其持有的股份以公开发行方式一并向投资者发售;(4)股权被司法或行政机关强制过户;(5)以股权对外投资或进行其他非货币性交易;(6)以股权抵偿债务;(7)其他股权转移行为。

四、监管现状与合理建议

(一)监管现状

2016年6月9日,全国中小企业股份转让系统有限责任公司(以下简称“股转公司”)发布关于《全国中小企业股份转让系统股票异常转让实时监控指引(试行)》 ,要求协议转让的股价较收盘价变动超50%的,全国股转系统将进行公告,以增强市场透明度。然而,此措施并未阻止协议转让价格的“过山车”现象。所以股转公司应该加大查处力度,让市场更加规范与有序。

(二)合理建议

1、下一步股转公司应该调整协议转让中的成交确认委托,也可考虑会把成交确认委托放在交易时间后进行,不会放在正常交易时间里,这样就不会影响新三板指数。

2、提高新三板挂牌公司采用做市交易的比例,新三板定位是中国的NASDAQ,而NASDAQ是做市商交易的证券市场,做市商的好处是增加市场的流动性,同时还有价格发现功能,有利于交易市场的价格公允性。

3、提倡新三板交易双方需要在交易前明确应该履行的纳税义务,同时,交易双方应在不违反国家法律、法规规定的前提下,不能为了抓住市场漏洞而交易,更不能为了避税而交易。

参考文献:

[1]中国证监会非上市公众公司.监管部.非上市公众公司监管工作手册 [M].第1版.中国财政经济出版社.

[2]中国致通振业税务师事务所.“新三板”挂牌难点与涉税业务解读[M].第1版.中国税务出版社.

猜你喜欢

课堂内外(高中版)(2021年6期)2021-01-17

股市动态分析(2019年45期)2019-11-28

董事会(2019年5期)2019-06-19

重庆行政(2018年6期)2018-02-20

董事会(2017年6期)2017-07-17

董事会(2017年6期)2017-07-17

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

商业会计(2016年11期)2016-10-20

浙江人大(2015年9期)2015-09-10