盈余管理对我国上市公司财务困境影响的实证研究

2017-03-17 21:28张晓杰

财会学习 2017年5期

张晓杰

摘要:通过Logistic回归分析应计盈余管理和真实盈余管理对公司财务困境的影响,深化利益相关者对盈余管理经济后果的理解。研究结果表明,应计盈余管理与公司陷入财务困境显著正相关,公司前三年进行正向应计盈余管理程度越大,公司更容易陷入财务困境。而实证结果没有得出真实盈余管理与财务困境显著的相关关系,这并不能说明真实盈余管理对公司陷入财务困境没有显著影响,只是真实盈余管理对公司财务状况的影响是一个长期的过程,短期内两者关系不能很好的得到反映。

关键词:应计盈余管理;真实盈余管理;财务困境

盈余管理现象在中国上市公司非常普遍,其方法大致可以归为两类:一是应计盈余管理,二是真实盈余管理。应计盈余管理是在现行会计准则允许范围内,粉饰或掩盖公司真实经营业绩的行为,通常采用对会计政策和会计估计的选择来实现。而改变公司实际经济活动的盈余管理称为真实盈余管理,这种盈余管理方式会对公司的现金流、未来经营业绩以及长期价值产生影响。

区分两种盈余管理方式,对深入理解盈余管理行为和盈余管理经济后果意义重大。财务困境作为经济后果的一种表现形式与利益相关者关系重大,而目前有关这两种盈余管理方式是否会导致公司陷入财务困境方面的研究几乎没有。本文就是在适当控制应计盈余管理和真实盈余管理相互影响的基础上,利用Logistic回归分析了这两种盈余管理方式是否会导致公司陷入财务困境。

一、文献回顾与评述

关于这两种盈余管理方式对公司未来业绩影响方面的研究在国内外并不罕见,但是直接研究盈余管理是否会导致公司陷入财务困境方面的研究却很是匮乏,而且研究方向多集中于已经陷入财务困境公司是否会进行盈余管理以帮助公司脱困,如张炳才、董宝根[1]研究证实相比于常态下的公司,处于财务困境的公司,其公司管理层更可能进行负向盈余管理行为。

在盈余管理对公司业绩影响的研究方面,成果非常丰富:如王福胜、古姗姗、程富[3]证实了应计和真实盈余管理都会对公司未来业绩产生不好的影响,且公司短期经营业绩受应计盈余管理影响更大一些,公司长期经营业绩受真实盈余管理影响更大。李增福、郑友环、连玉君[4]同样也证实了应计盈余管理会导致融资之后公司业绩的短期下滑,而真实盈余管理则会导致公司业绩长期下滑。李彬和张俊瑞[5,6,7]得出盈余管理采用销售操控方式不利于未来股东获利能力以及公司投资水平;盈余管理采用费用操控和生产操控方式会削弱公司未来的经营能力,这些都会产生非常严重的经济后果。

二、理论分析与研究假设

考虑到委托契约理论和信号传递理论,公司管理层会对业绩进行调控,粉饰报表以应对相关利益集团对其施加的盈余压力。盈余管理一旦发生将对上市公司、投资者、债权人产生很大负面影响,这些结果将反作用于进行盈余管理的公司,例如造成上市公司融资困难,影响经营业绩,陷入财务困境。所以本文提出假设:

H1:上市公司盈余管理程度越高,越有可能陷入财务困境。

由于应计盈余管理改变了不同期间的盈余分配,因此会存在操控性应计利润的反转现象,公司随后经营业绩下滑,导致公司财务困境。Roychowdury[9]将真实盈余管理分为三個部分:销售操控(实行宽松的信用政策和提供异常的价格折扣)、生产操控(生产过度)和酌量性费用操控(削减合理的当期费用支出)。销售操控会使公司实际经营现金流量低于期望值,生产操控的结果是公司实际生产成本高于期望值,费用操控的结果是公司实际酌量性费用低于期望水平。所以真实盈余管理会导致异常低的经营现金流量(CFO)、异常低的酌量性费用(DISEXP)和异常高的生产成本(PROD)。真实盈余管理通过构造交易活动会直接导致现金流量的改变,对公司的经营业绩造成实质性损害,所以本文提出假设:

H2a:应计盈余管理程度越高,公司越容易陷入财务困境;

H2b:真实盈余管理程度越高,公司越容易陷入财务困境。

三、研究设计

(一)盈余管理的度量

1.应计盈余管理的度量

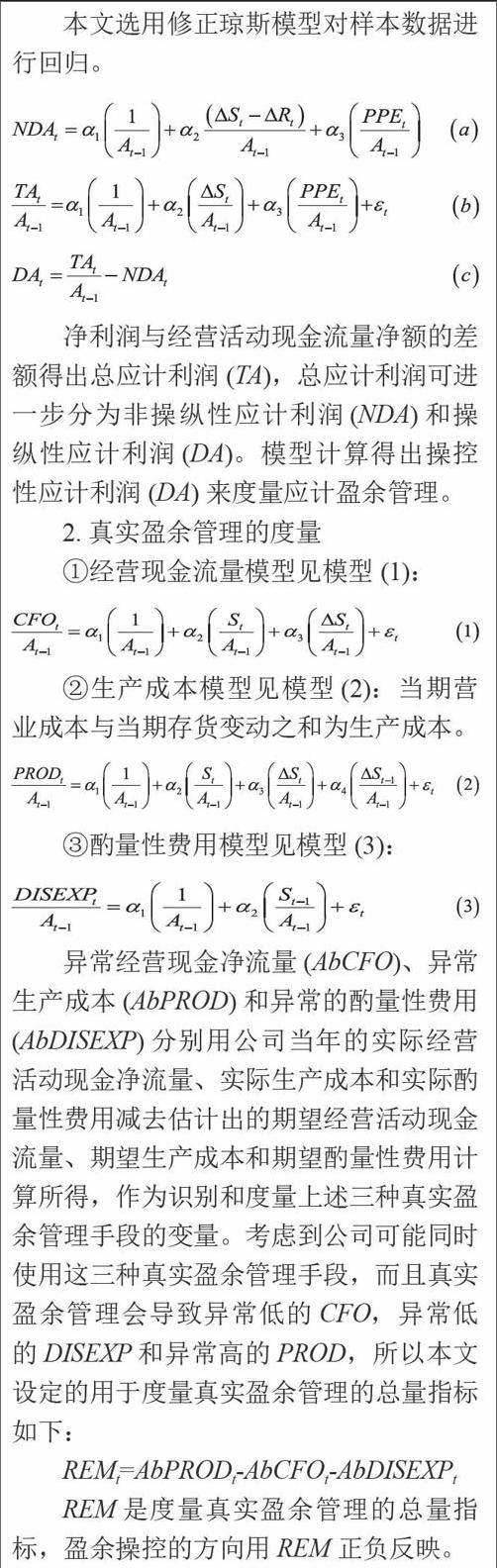

本文选用修正琼斯模型对样本数据进行回归。

净利润与经营活动现金流量净额的差额得出总应计利润(TA),总应计利润可进一步分为非操纵性应计利润(NDA)和操纵性应计利润(DA)。模型计算得出操控性应计利润(DA)来度量应计盈余管理。

2.真实盈余管理的度量

①经营现金流量模型见模型(1):

②生产成本模型见模型(2):当期营业成本与当期存货变动之和为生产成本。

③酌量性费用模型见模型(3):

异常经营现金净流量(AbCFO)、异常生产成本(AbPROD)和异常的酌量性费用(AbDISEXP)分别用公司当年的实际经营活动现金净流量、实际生产成本和实际酌量性费用减去估计出的期望经营活动现金流量、期望生产成本和期望酌量性费用计算所得,作为识别和度量上述三种真实盈余管理手段的变量。考虑到公司可能同时使用这三种真实盈余管理手段,而且真实盈余管理会导致异常低的CFO,异常低的DISEXP和异常高的PROD,所以本文设定的用于度量真实盈余管理的总量指标如下:

REMt=AbPRODt-AbCFOt-AbDISEXPt

REM是度量真实盈余管理的总量指标,盈余操控的方向用REM正负反映。

(二)盈余管理与财务困境的模型设计

由于被解释变量,即公司是否被ST是二分类型变量,所以本文采用二项Logistic回归对上市公司盈余管理水平和财务困境的关系展开研究。具体模型如下:

其中Z=a+bixi(i=1,2,3…),a是截距,xi是变量DA、REM、SIZE、LEV、ROE,bi是回归系数,p(Yi=1)是公司发生财务困境的概率,对于公司因财务困境异常而被ST的,取Y=1,否则Y=0。

(三)样本选择与数据来源

本文以2009-2014年我国沪深A股制造业公司中因连续两年净利润为负而被ST的公司作为研究对象,如果将上市公司被ST的年份定义为t年,那么该公司就是t-1年陷入财务困境的,而且上市公司t-1、t-2连续两年的净利润都是负值,因此分析公司盈余管理与财务困境的相关性时选用的是t-3年的数据。剔除因其他非正常情况而被ST、上市两年内就被ST、数据缺失严重以及金融类的公司,在沪深A股制造业上市公司中选择了2009-2014年因为财务异常而被ST的公司中的91家。并且按照1:1配对原则,以“同行业和相近的资产规模”为标准,选取配对的健康公司91家,共得到样本公司182家。数据来自CSMAR和RESSET数据库以及巨潮资讯网。

四、实证结果与分析

采用SPSS 22.0对182個样本进行Logistic回归得到回归结果。DA与财务困境在1%的水平上显著,二者存在显著的正相关关系,假设H2a得到验证。回归结果还可以看出,ROE与财务困境在5%的水平上显著,二者存在显著的负相关关系,此外,财务杠杆与企业是否陷入财务困境在5%水平上显著,二者之间存在显著正相关关系。

回归结果并没有得出真实盈余管理与财务困境的显著相关关系,假设H2b没有得到验证,但是本文并不认为真实盈余管理与财务困境之间不存在相关关系,如同前文所述,真实盈余管理通常会造成对公司长期的实质性损害,公司经营业绩、财务状况不会很快对其做出反映,但是长期来看,真实盈余管理对公司持续发展造成的实质性损害,很有可能导致公司被ST。

五、研究结论与启示

本文的研究表明:当管理层采用应计盈余管理手段平滑不同会计期间的报告盈余时,在短期内,操控性应计利润会有反转现象,致使公司业绩下滑,甚至导致公司财务困境。真实盈余管理是在正常的生产经营条件下,管理层通过将公司实际经济活动进行有目的的改变或者虚构,严重损害公司长期价值和可持续发展。真实盈余管理造成的短期经济后果可能不明显,但从长远来看,对公司损害必然是不容小觑的。

本文的研究有助于深化理解应计盈余管理和真实盈余管理,对利益相关者深入理解财务报告做出合理决策以及相关监管机制的完善具有一定的借鉴意义,丰富了对盈余管理经济后果的研究。

参考文献:

[1]张炳才,董宝根.董事长总经理两职合一、财务困境与盈余管理---来自中国上市公司的经验证据[J].财会通讯,2014(31):30-32.

[3]王福胜,古姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究[J].南开管理评论,2014(2):95-106.

[4]李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡[J].中国管理科学,2011(2):49-56.

[5]李彬,张俊瑞.实际活动盈余管理的经济后果研究:来自销售操控的证据[J].管理评论,2010(9):84-92.

[6]李彬,张俊瑞.真实盈余管理的经济后果研究---以费用操控为例[J].华东经济管理,2009(2):71-76.

[7]李彬,张俊瑞.生产操控与未来经营业绩关系研究:来自中国证券市场的证据[J].现代管理科学,2008(9):94-96.

[8]Kevin,C.W.Chen,Hong-qi Yuan.Earnings management and capital resource allocation :Evidence from Chinas accounting –based regulation of right issue[J].Accounting Review,2004(3):645-665.

[9]Roychowdhury.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006(2):335-370.

[10]Cohen, D. A., Zarowin, P..Accrual-based and Real Earnings Management Activities around Seasoned Equity Offerings[J].Journal of Accounting and Economics,2010(1):2-19.

[11]蒋楠.公司治理结构与财务困境相关性实证研究[J].财会通讯,2012(30):111-113.

[12]麦海燕.股权结构影响公司“脱困”吗[J].山西财经大学学报,2010(7):79-85.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19

会计之友(2016年23期)2017-01-09

预测(2016年5期)2016-12-26

商情(2016年43期)2016-12-23

商业经济(2016年11期)2016-12-20

商(2016年34期)2016-11-24

商(2016年26期)2016-08-10

中国市场(2016年30期)2016-07-18

商(2016年5期)2016-03-28

商(2016年4期)2016-03-24