OECD个人所得税改革趋势研析

2017-03-29 03:01张京萍中央财经大学财政税务学院北京100081

国际税收 2017年3期

张京萍(中央财经大学财政税务学院 北京 100081)

OECD个人所得税改革趋势研析

张京萍(中央财经大学财政税务学院 北京 100081)

2016年10月,OECD发布了题为《2016 OECD税收政策改革》(Tax Policy Reforms in the OECD 2016)的年度报告(以下简称报告)。本文以该报告为基础①除特别注明来源外,本文中有关各国个人所得税改革的数据资料均引自于OECD 报告”Tax Policy Reforms in the OECD 2016”。,考察和分析近年来OECD成员国个人所得税改革措施及其政策变化的经济背景,总结其共同的政策趋势并从中得到启示,以期对我国的个人所得税改革提供参考。

一、近年来OECD成员国个人所得税改革的主要措施

《2016 OECD税收政策改革》报告主要反映OECD成员国2015年税收改革措施,包括2015年实施以及2015年立法通过或宣布的、2016年生效的措施。其中,个人所得税改革方面概括起来主要有以下措施:

(一)降低对劳动所得的税率

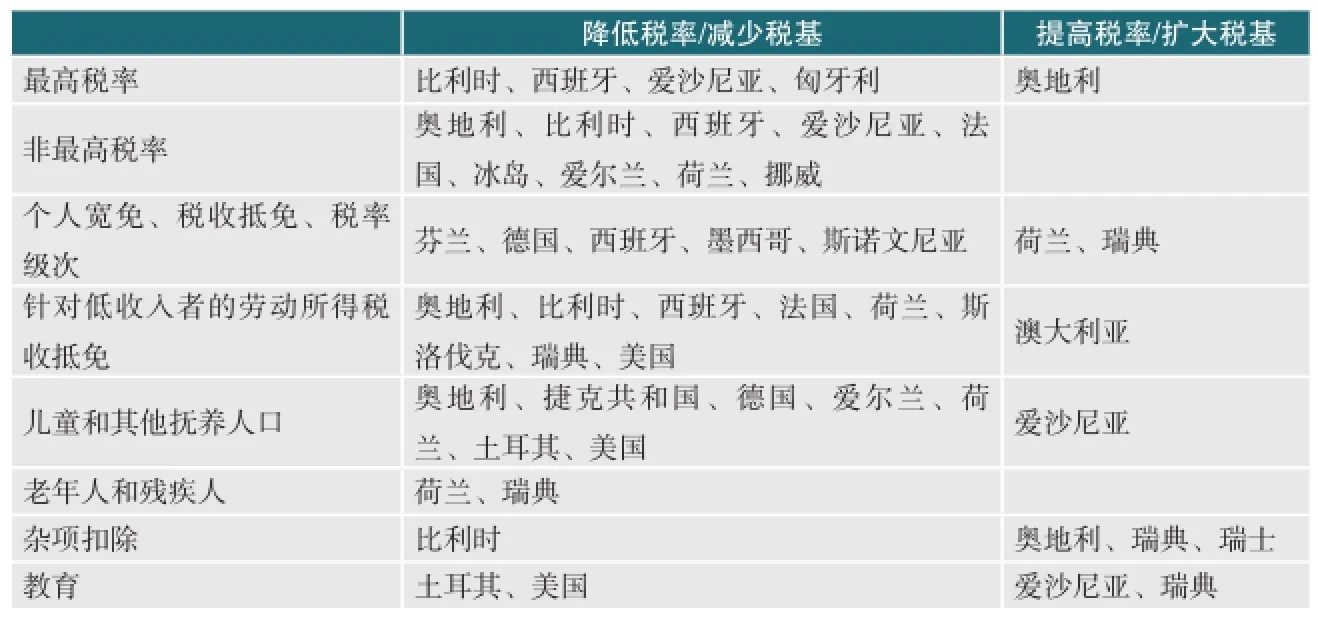

一些OECD成员国降低了对劳动所得的最高个人所得税税率,尽管降低幅度有限,但总的来说,2015年最高的个人所得税税率低于2000年。2015年,有9个国家降低了各种所得税税率,而且税率降低集中在较低收入阶段。在一些国家,降低税率仅是减轻劳动所得税收负担的更全面的改革的一部分。比利时降低了其45%的最高税率,爱沙尼亚将税率从21%降至20%,匈牙利将普通税率从16%降至15%。还有几个国家降低了最高税率以下的几档税率,比利时、爱沙尼亚、法国、冰岛、爱尔兰、荷兰、挪威和西班牙等都实施了降低税率的改革。

(二)扩大个人宽免和税收抵免

一些OECD成员国扩大了个人宽免和税收抵免,或者改变纳税级次,这使得个人所得税的税基变窄。例如,芬兰、德国和墨西哥等。不过,荷兰和瑞典扩大了税基,荷兰虽然也扩大了劳动所得抵免,但却减少了一般税收抵免。瑞典通过减少或取消对家务、管理费用、慈善捐赠以及建筑维修和维护的税式支出而扩大了税基。

个人宽免和税收抵免的扩大主要是针对低收入劳动者。有8个国家扩大了针对低收入劳动者的税收抵免范围。特别是荷兰、瑞典和美国扩大了劳动所得税收抵免,此类抵免在OECD成员国不断得到使用。比利时立法规定2016年增加工作奖励。奥地利扩大了低收入者可退还的税收抵免范围。爱沙尼亚和西班牙都增加了家庭宽免。西班牙在2014年引入了两项新的可退还的税收抵免,于2015年生效,并且这两项抵免在2015年都得到拓展,并有另一项可退换的抵免被引入和得到实施。而在2014年,虽然一些国家减小了低收入工作者的税收楔子,但大多数国家都增加了这些纳税人的税收负担。关于低收入纳税人的税负趋势是混合的,即一些税收负担的增加伴随着旨在鼓励工作政策范围的扩大。

此外,还有针对有小孩家庭的个人宽免和税收抵免的扩大。有7个国家扩大了针对有小孩以及其他抚养人家庭的个人宽免和税收抵免,这与后危机时期有小孩家庭的所得税负担比没有小孩家庭税收负担上升更多的局面形成对照。捷克共和国在2015年提高了有两个及以上小孩家庭的税收抵免额度,并宣布在2016和2017年进一步提高;土耳其对三个以上孩子家庭给予加倍宽免;荷兰提高了边工作边照顾儿童者的税收抵免;美国对可退还部分的儿童税收抵免的所得门槛做出了永久性降低的规定。

表1 反映了OECD成员国2015年立法或宣布的劳动所得税收政策情况,从中可以看出,许多国家都通过降低税率或扩大个人宽免和税收抵免等措施,减轻了对劳动所得的课税。

表1 2015年立法或宣布的劳动所得税收政策

(三)提高股息以及其他资本所得的税率

对于资本所得课税,比利时、芬兰、挪威和瑞典等国提高了对股息和其他来源资本所得的税率。比利时对投机资本所得(持有上市股票不足6个月的收益)引入了一项资本利得税;奥地利提高了资本利得税的税率,而爱尔兰则降低了税率。其他一些国家,通过对养老金缴款(例如墨西哥)或者雇员股权收购(例如澳大利亚和奥地利)做出特殊规定,缩小了资本利得的税基。只有瑞典承诺对资本所得课税进行扩大税基的改革。荷兰立法通过一项预算中性的资本收益税改革。具体可参见表2。

二、OECD成员国个人所得税改革趋势分析

过去10年,受全球经济危机影响,OECD经济形势总体不乐观。OECD生产率增长缓慢,商业投资急剧下滑,复苏有限。2015年平均增长率为2%左右,低于全球3%的增长率,2016年仍在低位徘徊。从就业情况看,劳动力市场虽有改善但一些国家的失业率仍在高位,一些国家青年失业者数量甚至高于危机前水平,例如,2014年第四季度,西班牙、希腊和意大利的青年失业率分别为51.8%、50.1%和42.3%。从财政状况看,2014年平均公共债务占GDP比重为115.5%,远高于危机前2007年的75%,达历史最高水平。预算赤字平均为GDP的3.8%,比危机期间已有缩减但仍大于危机前水平;社会不平等状况加剧,2013年,基尼系数平均为0.32,比20世纪80年代中期升高10%,全球经济危机使就业下降,更加剧了收入不平等;2014年税收收入占GDP比重平均为34.4%,达1965年有记录以来最高点。

表2 2015年立法或宣布的资本所得税收政策

报告认为,在低增长、弱投资、高失业和不平等的环境下,税收政策在支持经济增长以及更大包容性方面起着重要作用。税收政策直接影响经济增长并使所有人共享增长福利,并且通过其收入能力的提升和投资于诸如教育和公共设施等均等友好的公共支出,对于支持包容性增长也有着重要的间接影响。报告发现,由于经济危机,税收改革曾在很大程度上受财政紧缩目标驱动,而随着后金融危机时代的终结,OECD各国税收政策改革目标也由财政整顿转为促进就业和经济增长,保障税负公平。

(一)减轻对劳动所得的税负,促进劳动就业和经济增长

OECD各国采取的降低劳动所得个人所得税税率、扩大个人宽免和税收抵免等措施,旨在减轻劳动所得的税负,特别是针对低收入者和抚养儿童家庭,以此促进劳动就业和经济增长。

在经济危机前的几年,劳动所得的税收负担是大幅下降的,尤其是集中在有小孩的家庭。但在经济危机之后的几年,OECD各国劳动所得的平均税负呈现稳定增长,尽管还没有恢复到危机前的水平。后危机时期,各种类型家庭的适用税率均明显上升,尤其是一个人挣钱有小孩的家庭。平均税率在过去的8年间上升了,不过仍低于15年前的税率水平。较高的劳动税负带来税收收入的增长。这一增长主要来源于对个人收入的征税,以及雇员社保税的增加。其中,个人所得税从2010年的占GDP的10.9%增长到2013年的11.5%。全部的税收增长都体现为个人所得税,而公司所得税占GDP比重则保持不变。同样,从社保税来看,雇员的社保税温和增长,从2010年占GDP的3.1%到2013年的3.3%,同时来自雇主的社保税收入则相对保持平缓,从2010年占GDP的5.15%到2013年的5.2%。到了2015年,各国劳动所得的平均税负大体稳定,但是,许多新的改革都指向降低劳动所得税收负担的趋势。特别值得注意的是,对于低收入劳动者来讲,2015年平均劳动税收负担是下降的。

(二)提高对股息等资本所得的课税,保障税负公平

OECD各国采取的提高股息等资本所得税率,可以说是针对劳动所得和资本所得的不公平而采取的差别税收待遇,这一做法似乎伴有明显的后危机模式。股息所得的整体税负是对公司层面利润课税和对个人股东层面股息课税的综合,包括所得税、预提税以及推定收益税。经济危机后,股息总税负略有上升,这是提高股东税收的结果,同时公司税率则不断缓慢下降。

总的来说,OECD各国股息税率与劳动所得税率之间是有差距的。将公司层面和股东层面的税收都考虑进来,股息税是高于个人所得税的最高边际税率的。但是,劳动所得还需缴纳社保税和工薪税,如果算上社保税和工薪税,劳动所得的总的综合最高边际税率则高于股息所得的综合法定税率。2015年,劳动所得总最高税率平均为46.4%,股息综合法定税率平均为43.1%。这一差距的存在,使得纳税人有可能将劳动所得再定性为资本所得。

提高股息的法定税率,体现了对近年来劳动和资本之间不平等的重新关注,以及重新强调税制设计对促进包容性增长的必要。同时也是为了防止个人资本所得的逃税,特别是,通过减少避税机会以及其中产生的负的扭曲效应,扩大税基以降低对资本所得高税的效率成本。

基于此背景,税收政策方面的一个重要发展就是OECD委员会在2015年7月审议通过的关于税收情报自动交换的共同报告标准(CRS)①the Common Reporting Standard (CRS) on the Automatic Exchange of Information for Tax Purposes.。这一标准号召各司法管辖区从其金融机构获取信息,每年与其他司法管辖区自动交换情报。根据应请求情报交换的同行审议过程对各国进行评级,这一工作由透明度和情报交换全球论坛②The Global Forum on Transparency and Exchange of Information.具体执行。几乎所有的OECD成员国都被给予了“遵从”或“主要遵从”的评级。到2018年,几乎所有的OECD成员国都将加入金融账户税收情报自动交换体系,透明度的增强将有望在全球论坛成员国减少个人资本所得的逃税。采纳上述标准的政府间协议已经对自愿披露计划结果产生积极影响,过去6年在30个国家(主要是OECD成员国)由自愿披露计划以及其他行动所确认的额外收入已经超过480亿欧元。

三、OECD成员国个人所得税改革趋势对我国的启示

我国现阶段经济增速放缓,实体经济发展困难加重,失业率增加,同时高素质的劳动力资源又显不足,人口老龄化压力日趋严重。在此经济社会背景下,我国的个人所得税改革在继续完善课征制度的同时,还需要考虑适应宏观经济和社会政策的发展变化,改革税制模式,对综合课征的劳动所得与分类课征的资本所得区别对待,降低劳动所得的适用税率,细化税前扣除和税收抵免项目,同时增强税收制度的弹性和适应性,以增进税负公平,促进劳动就业和经济增长。

针对我国个人所得税制改革,结合OECD各国个人所得税改革趋势,以下几点启示供参考:

(一)在采用综合与分类相结合课征模式的前提下,降低综合课征的包括工资薪金所得以及生产经营所得在内的最高边际税率

与个人所得税20%的其他所得适用税率以及企业所得税25%的税率相比,以及与其他国家个人所得税平均的边际税率相比,我国现行的对工资薪金所得适用的45%、对个体工商户生产经营所得和对企事业单位的承包承租经营所得适用的35%的边际税率都明显偏高。高税率既不利于鼓励社会高级人才的劳动积极性和创造性,也不利于劳动者个体从事生产经营活动。因此,建议在采用综合与分类相结合课征模式的前提下,重新设计包括工资薪金所得以及生产经营所得在内的综合课征的所得适用税率,考虑将最高边际税率设定在30 %左右,与我国企业所得税税率接近,也与大多数国家个人所得税边际税率接近,以增强我国对高级人才市场的国际竞争力,防止本土人才流失,吸引海外人才流入。

(二)在纳税单位的选择上,采取家庭课征制

我国现行个人所得税以个人为纳税申报单位,难以在税制设计中特别是在生计扣除和税收宽免等课征要素方面考虑家庭成员结构和抚养情况,未来个人所得税改革中,建议采用家庭课征制,或者借鉴美国联邦个人所得税的做法,设计包括单身、户主、夫妻联合、夫妻分别等几种不同的纳税申报单位,由纳税人根据自身情况选择适用。这样,可以将家庭抚养人口情况考虑进来,并设计相应的个人宽免额,特别是在人口老龄化及全面实施“二孩”政策的背景下,我国家庭成员结构中的被抚养人口将会普遍增加,而且由于每个人的婚育观以及生活方式选择不同,家庭结构也将趋于差异化和多样化。改革个人所得税纳税申报单位,能够在生计扣除和个人宽免等方面充分考虑纳税人负担状况的差异,更好地体现税收的量能负担公平原则,同时为我国人口政策和劳动力储备提供税收政策上的支持。

(三)在税收宽免的设计上,有针对性地增加一些政策性的减免项目

所得税的减免方式,除降低税率外,主要包括税前扣除和税收抵免两大类。税前扣除和税收抵免的不同在于,在累进税率情况下,税前扣除额的大小会影响到计税基数的大小,从而影响适用税率的级次和水平的高低;而税收抵免则不会影响税基,也不会影响税率的适用水平。一般来讲,对于个人因取得应税所得而直接发生的费用,例如生计费、医疗费、房贷利息、房屋修缮等,多采取税前扣除的方式直接减少税基;而对于一些政策性的照顾,例如劳动所得、照顾小孩、老人和残疾人等,则多采取税收抵免的方式。我国的个人所得税改革,体现生计费的免征额还应考虑纳税人抚养(赡养)人口的情况。同时,增加房贷利息和房屋修缮扣除、超过医保部分的医疗费扣除等项目;在税收抵免中,增加劳动所得抵免、照顾小孩抵免等项目。对于实习生和学徒工的劳动报酬,建议给予免税,以支持人才培养和劳动就业。

(四)区别对待长期资本所得与短期资本所得

从税率来看,与工资薪金所得45%的个人所得税较高边际税率以及25%的企业所得税税率相比,资本所得20%的税率水平尚不算高,可以考虑将其适用的标准税率与企业所得税的税率取得一致。同时,考虑将长期资本所得与短期资本所得区别对待,对于持有时间不到一年的短期财产转让所得适用标准税率,对于持有一年以上的长期财产转让所得设定并适用较低的优惠税率,比如15%左右。对于股息红利所得,现行的对持股期限超过1年的免征、持股期限在1个月以内的全额计征、持股期限在1个月以上至1年的减按50%计征的政策,即体现了长期和短期区别对待的原则,一方面可以起到鼓励长期持有、抑制短期炒作和稳定股票市场的作用,另一方面可以有效避免对股息的经济性重复征税。

(五)增强税制弹性和对社会经济发展变化的适应性

考察OECD各国的个人所得税改革,可以看到,大多数国家个人所得税的课征制度框架一般都比较成熟,但在税率、个人宽免、税收抵免等计税要素方面,政策规定灵活有弹性,一般都会根据物价指数以及政策需要等情况每年进行调整,以体现税负公平,更好地实现政府的政策目标。而我国个人所得税的一些计税标准,如税率和免征额等,往往一定多年不变。个人所得税课征制度的灵活性不够,对社会经济条件变化的适应性较差,从而影响到税负公平的实现。建议在新的税制模式、税制框架确定以后,对于税率、个人宽免以及税收抵免等计税标准,也应该根据物价指数以及政策需要及时调整,以适应社会经济条件的变化,保障税负公平。

1. OECD. Tax Policy Reforms in the OECD 2016. http://www.keepeek.com/Digital-Asset-Management/oecd/taxation/ tax-policy-reform-in-the-oecd-2016_9789264260399-en#. WG2zgnqECzE#page4.

2. OECD. Personal income tax. OECD Tax Database. http://www.oecd.org/tax/tax-policy/tax-database.htm#pit.

责任编辑:李 业

猜你喜欢

建材发展导向(2019年5期)2019-09-09

证券市场周刊(2019年29期)2019-08-20

公民导刊(2019年4期)2019-06-11

人民周刊(2017年9期)2017-06-14

中国经济周刊(2017年4期)2017-03-21

现代企业(2015年4期)2015-02-28

现代营销·经营版(2011年2期)2011-05-14