某大型水电站TBM经济寿命台时的计算方法研究

2017-04-13 08:54史伟达

浙江水利科技 2017年2期

史伟达

(中国电建集团华东勘测设计研究院有限公司,浙江 杭州 311122)

某大型水电站TBM经济寿命台时的计算方法研究

史伟达

(中国电建集团华东勘测设计研究院有限公司,浙江 杭州 311122)

以低劣化数值法为基础,应用某大型水电站的工程具体数据,通过分析计算,并进行相关参数检验和t检验,确定适用于该工程的TBM掘进系统(包括掘进机构和公共机构)的经济寿命台时。

TBM;经济寿命;低劣化数值法

1 问题的提出

目前水电行业尚未制定掘进机(TBM)主机及后配套的机械台时费定额,虽然在《全国统一施工机械台班费用编制规则》[1]中,有与掘进机相类似的盾构设备,但它们的工作条件、寿命、设备原值与掘进机相差甚远,参考价值不大。例如在《全国统一施工机械台班费用编制规则》中,10 m直径干式出土盾构掘进机预算价格为5 152 140元,而8 m直径开敞式掘进机的预算价格约为1.5亿元,相差甚大,参考的意义不大[2]。

为分析确定某大型水电站的2台TBM掘进机施工成本,首先需计算其台时费。由于TBM购置费用高,安装拆卸及使用维修费用高,只有准确合理地计算并分摊机械设备的购置成本、维修及使用费用,才能准确计算TBM台时费。因此编制TBM台时费时涉及的2个参数的准确性就显得至关重要,分别是TBM的经济寿命和残值率。目前国内对这2个重要参数未作深入研究,一般认为经济寿命取决于其核心部件—主轴承的耐用时间,根据经验经济寿命台时取为15 000 ~ 18 000 h,或者将主轴承工作寿命小时折合成掘进机可掘进的长度,约为40 km;残值率参考《全国统一施工机械台班费用编制规则》中的掘进机械的残值率为5%。

本文专门针对TBM的经济寿命参数进行研究。

2 计算方法

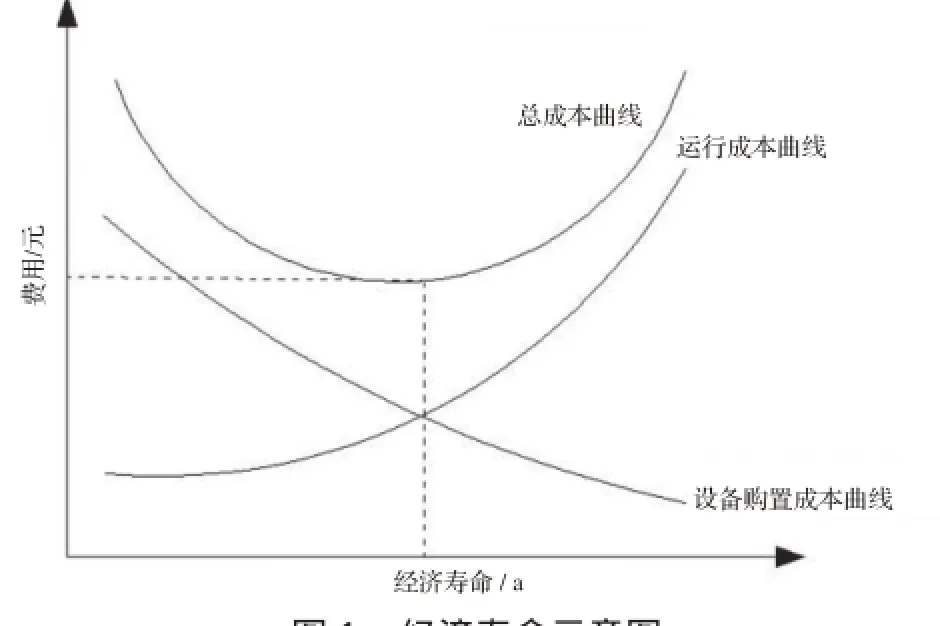

整个设备的使用成本包括2部分:第一部分是设备购置成本,此部分成本随着使用时间的延长其分摊成本降低;第二部分是运行成本,运行成本是指在设备使用期间为了保证生产的正常进行而投入的成本。运行成本也包括2部分,第一部分是运行固定成本,这部分成本是指不管设备运行多久,每年变动不大的成本,另外一部分是运行变动成本,运行变动成本随着设备使用时间的增加而增加。经济寿命的示意见图1。

图1 经济寿命示意图

本文采用低劣化数值法计算设备经济寿命,低劣化数值法简介如下:

设备投入使用之后,使用时间越长,设备的有形磨损越大,其维护修理费用及燃料、动力消耗等运行费用越高,称为设备的低劣化[3]。

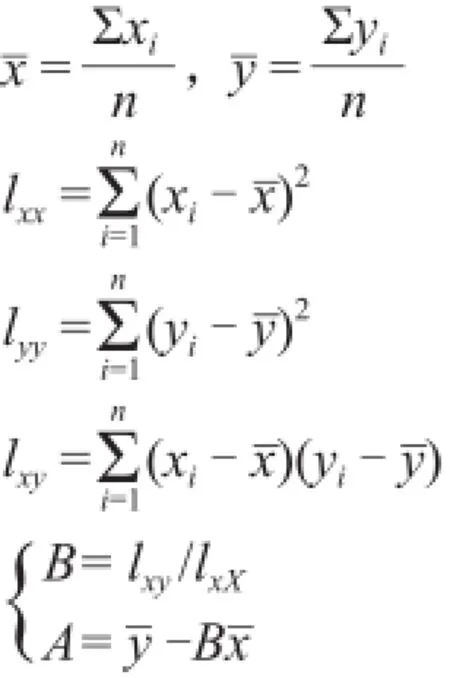

以K0表示设备的购置成本(元),Lt表示t年末的残值(元),t为已使用的年数(a),则每年的设备购置成本为(K0- Lt)/t。随着t的增长,按年平均的设备购置成本不断减少。假定设备初始投入使用(即第1年)的年运行成本为C0,若设备的低劣化值呈线性变化(例如运行成本按等差序列逐年递增),则设备运行成本的低劣化程度可用低劣化值λ来表示,即第t年的运行成本为 C0+λ (t - 1) ,t年内运行成本的平均值为C0+λ (t - 1) /2。

年平均总成本AC = (K0- Lt)/t + C0+ λ (t - 1) /2。

年平均总成本最低时对应的t为经济寿命,要使AC最小,故对AC进行一阶求导,并令其导数等于0,则经济寿命为:

3 基本假设和时间步距的选取

3.1 基本假设

TBM设备经济寿命台时的计算包括如下假设:

(1)设备在设计使用寿命周期内不会大修;

(2)设备在运行过程中随着使用时间的增加,其年运行成本呈总体增长趋势,且符合线性增长规律;

(3)TBM刀具消耗只与掘进工作量有关,与设备老化无关;

(4)设备残值率参考《全国统一施工机械台班费用编制规则》中的掘进机械的残值率为5%;

(5)本文所有计算均为静态计算,没有考虑资金的时间价值。

3.2 时间步距的选取

TBM设备和其他设备不同,因为其使用周期相对较短(按照掘进20 km,月掘进400 m计算,其施工周期只有4 a左右),若按照使用年数来计算折旧则其精度不足;如果按照使用月数来计算折旧,由于TBM每月实际掘进时间均不相同,计算结果也不能反映客观实际;为了准确反映TBM设备在掘进过程中的劣化程度,考虑按照小时为时间步距计算TBM设备的寿命。在TBM设备经济寿命台时计算中,所有的时间单位均为小时。

4 计算步骤

式中:K0为设备原价(元);L表示设备残值(元);残值L = K0×R,其中R为设备残值率,取值为5%;式中λ表示设备每小时运行成本的固定增长值,λ可以根据设备每小时的运行成本和时间的关系函数确定。

函数表达式为:y = A + Bx,式中:y为单位小时的运行成本(元/h);x为使用时间(h);A为小时固定运行成本(元/h);B为所求值。

因为不同时期单位小时的运行成本只是基本符合上述函数,所以必须根据选取的部分样本用统计学的方法计算,样本中单位小时的运行成本y表示TBM设备每小时的维修保养费、动力燃料费之和,x表示TBM累计掘进时间。将样本中的和,样本数据见表1。

表1 样本数据表

根据上表的数据计算得到A、B值。计算公式如下:

计算得到A、B值后,根据一元线性回归分析理论,应对回归系数和回归方程进行检验,以判定预测的一元一次方程的合理性和适用性。检验方法一般有方差分析、相关检验、t检验等。对于一元线性回归,这些检验效果是相同的。故在此选择相关系数检验和t检验2种方法进行检验。

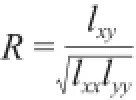

相关系数是描述两2个变量之间的线性相关关系的密切程度的指标,用R表示。

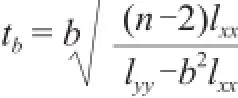

t检验即回归系数的显著性检验,以判定变量x和y之间线性假设是否合理。回归常数A是否为0的意义不大,通常只检验参数B。检验方程为:

通过检验证明了参数B即的合理性,就可以通过公式求得。

5 计算过程

该大型水电站引水隧洞施工采用了2台TBM,1#TBM掘进系统的设备预算价为17 750万元,2#TBM掘进系统的设备预算价为19 814万元,残值率5%,故计算TBM经济寿命台时的难点就在低劣化值的计算,下文着重介绍低劣化值的计算过程。

TBM设备运行成本主要包括设备运行期间的刀具消耗费、维护保养费用、动力燃料费和机上人工费。由于TBM机械设备不管如何老化,其机上人工费用固定不变,机上人工费用对整个计算没有任何影响;维护保养费包括维护期间的人工、材料、设备零配件和机械消耗费用,其中因为每天固定4 h的维护时间,所以人工费对设备运行成本的影响也不大;由于TBM主要动力为电力,用电设备的用电效率随着运行时间的增加而增加的幅度很小,所以动力燃料对整个运行费用增加的影响也有限;刀具消耗量与产量的关系最为密切,与设备整体状况的关系或许存在,但从目前已有资料来看,影响极小;综合各方面因素,设备运行成本主要考虑维护保养期间的材料费和设备零配件。

根据目前取得的资料情况看,1#TBM设备运行期间的维护保养材料消耗(包括零配件消耗)记录时间从2008年11月至2010年12月。记录表中的内容有钢材、油料、备杂、劳保、附属油、配件和其他,其中油料、钢材和其他材料与TBM设备运行没有直接关系,所以将此部分费用剔除。现在对设备运行费进行分析,发现对其影响较大的就只有附属油、小型配件和大型TBM设备零部件。因此对每月的附加油料费用、配件和TBM设备零部件更换费用整理汇总。

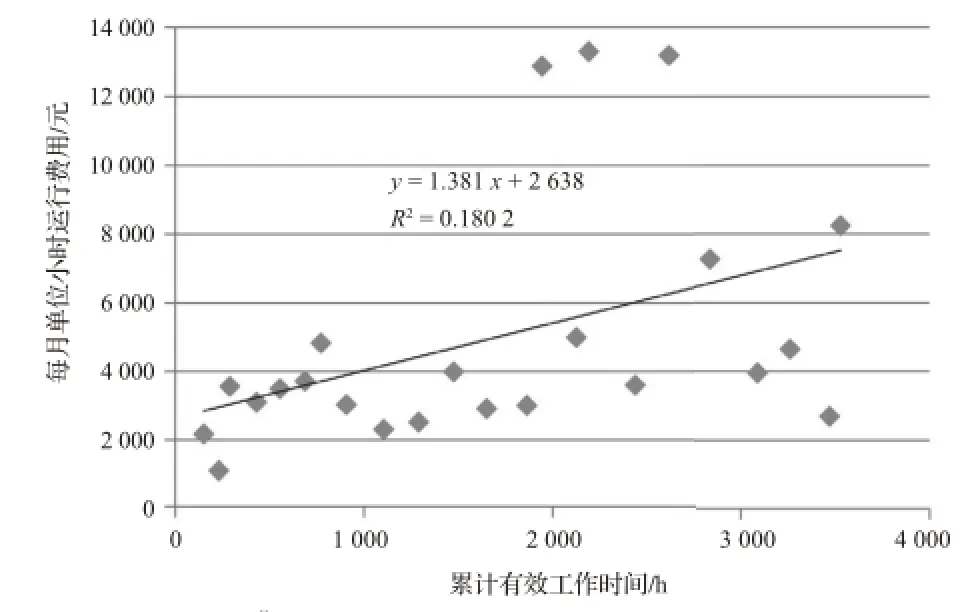

另一方面,根据掘进记录,可以知道TBM每月有效工作时间(即掘进时间),这样可以把每月部分运行费用换算成每月单位小时的运行费用。将每个月累计有效工作时间作为横坐标,每个月的单位小时运行费用作为纵坐标,1#TBM掘进部分设备运行费用分布规律见图2。

图2 1#TBM掘进设备运行费用分布规律图

按照3计算步骤的公式计算得到B = 1.381,然后分别进行相关系数检验和t检验。

经过计算R = 0.424 5,在α = 0.05时,自由度= n - 2 = 23 - 2 = 21,查相关系数表得到R0.05= 0.413 3,因为R = 0.424 5>0.413 3 = α,故在α = 0.05的显著性检验水平上,相关系数检验通过。

经过计算= 2.148 7,在α = 0.05时,自由度= n - 2 = 23 -2 = 21,查t检验表得到 t(,n - 2)= t(0.025,21)= 2.079 6,因为tb= 2.148 7> 2.079 6 = t(0.025,21),故在α = 0.05的显著性检验水平上,t检验通过。

经过检验证明了参数B即低劣化值的合理性,然后按照经济寿命公式计算T,得到经济寿命台时T = 15 627 h。

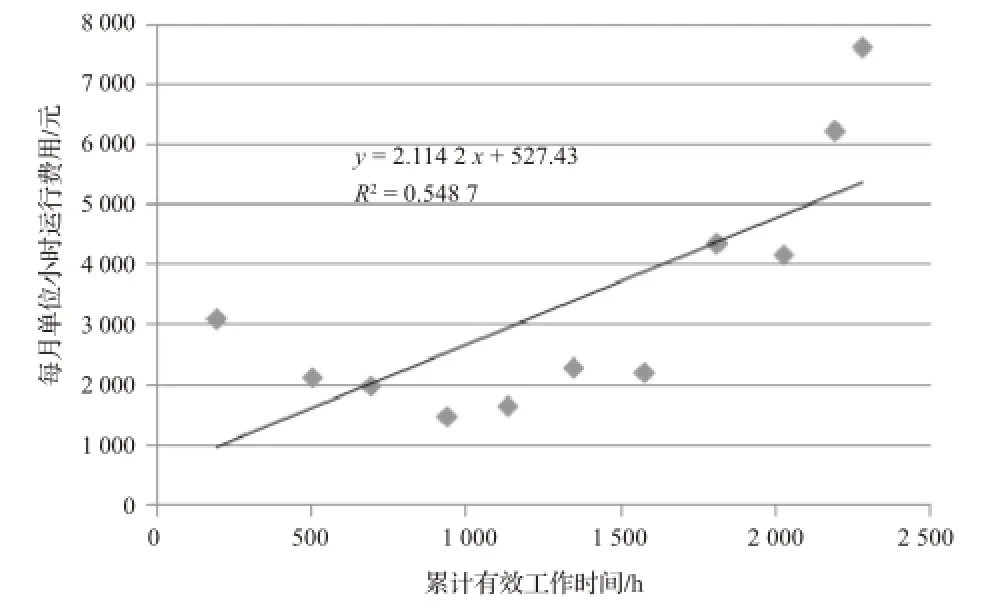

2#TBM设备运行期间的维护保养材料消耗(包括零配件消耗)记录时间从2008年11月至2010年12月。对每月的附加油料费用、配件和TBM设备零部件更换费用整理汇总。将每个月累计有效工作时间作为横坐标,每个月的单位小时运行费用作为纵坐标,2#TBM掘进部分设备运行费用分布规律见图3。

图3 2#TBM掘进设备运行费用分布规律图

经过检验证明了参数B即低劣化值的合理性,然后按照经济寿命公式计算T,得到经济寿命台时T = 13 344 h。

6 结果与分析

根据以上方法,以某大型水电站引水隧洞施工所用的2台TBM设备的数据资料计算,TBM掘进系统(包括掘进机构和公共机构)的经济寿命台时见表2。

表2 2台TBM掘进系统的经济寿命台时表

从表2可看出,1#TBM设备经济寿命台时较高。造成这一差异的原因有多种,如厂家的定价策略影响运行初期成本和递增成本的分布情况,不同洞段施工特有的水文地质条件,设备的本身性能和操作人员的技术水平等。上述结果由于并不反映设备使用的总成本,因此仅表明了单一设备使用的经济性参数,不能作为比较设备间经济性差异的依据。

由于数据收集和数学方法的限制,本文对TBM设备经济寿命的计算有一定的局限性,具体表现在:

(1)计算设备经济寿命过程中假设设备在运行过程中随着使用时间的增加,其年运行成本呈总体增长趋势,且符合线性增长。但是很多情况下这种运行成本增长趋势只可能是近似线性增长,更严格的说应该是曲线增长。因此,若要更加准确地求得运行期内任意点的运行成本,就需要用非线性回归的方法进行解决。

(2)残值率的采用参考《全国统一施工机械台班费用编制规则》中掘进机械的残值率,此经验数据并不一定适用于这2台TBM设备,如需更准确的计算这2台TBM设备的台时费,需要进一步深入研究这2台TBM设备的残值率。

(3)为了计算简便,所有的计算均未考虑时间价值,实际上因为TBM设备使用时间较长,资金的时间价值对其有一定影响,所以在以后的研究中应考虑时间价值对TBM设备经济寿命台时的影响。

(4)由于本工程2台TBM的数据系列较短,结果可能存在一定的偏差,以后的类似研究如果能收集到长系列的实测数据,可以按此方法推导计算出较精确的结果。

(5)2台TBM分别在各自不同的工作条件和环境下运行,设备性能、操作和运行参数均有一定的差别,计算分析的经济寿命仅代表在本工程环境条件下的成果。

[1] 中华人民共和国建设部标准定额司.全国统一施工机械台班费用编制规则(2001)[S].北京:中国建筑工业出版社,2001.

[2] 中华人民共和国水利部科技推广中心.全断面岩石掘进机[M].北京:石油工业出版社,2005.

[3] 张青哲.工程机械设备更新的经济性分析[J].建筑机械,2006(1):82 - 85.

(责任编辑 姚小槐)

E403

B

1008 - 701X(2017)02 - 0084 - 03

10.13641/j.cnki.33 - 1162/tv.2017.02.023

2016-11-22

史伟达(1985 - ),男,工程师,经济师,硕士,主要从事工程造价工作。E - mail:shi_wd@ecidi.com

猜你喜欢

中老年保健(2021年8期)2021-12-02

隧道建设(中英文)(2021年11期)2021-01-16

作文评点报·低幼版(2020年3期)2020-02-12

中国管理信息化(2019年20期)2019-12-02

农业工程学报(2019年17期)2019-11-11

空气动力学学报(2019年1期)2019-03-19

华人时刊(2018年17期)2018-12-07

凿岩机械气动工具(2017年2期)2017-07-19

奥秘(2017年12期)2017-07-04

中国煤炭工业(2017年8期)2017-05-11