证监会为何剑指“资本大鳄”?

2017-04-19 22:59谭保罗

南风窗 2017年4期

谭保罗

2017年,注定是中国资本市场的有所变化的一年。至于朝着哪个方向变,依然还是一个未知数。

春节刚过,证监会主席刘士余再次发表“另类”讲话。“另类”在于,他没有像多数官员那样使用“外交辞令”或“红头文件式”语言。据财新网独家报道,刘士余在2月10日召开的全国证券期货工作监管会议上说,中国资本市场今后将不允许大鳄呼风唤雨,“对散户扒皮吸血”,要有计划地把一大批“大鳄”逮回来。

必须注意,历任中国证监会主席,从来没有一位敢这样说话。刘士余之前的历任主席中,唯一一句“另类”的话是首任证监会主席刘鸿儒说的。他在上任之初曾表示“:(做证监会主席)这项工作是坐在火山口,实在要我做,时间也不能长。”后来,他任期不到3年。

为什么是“火山口”?官员自然不好讲得太明白,但外人很好理解。因为,股权融资具有“非刚兑性”的特征,简单说就是“借钱可以不还”(在A股尤其如此)。那么,必然有相当多的人找监管部门要融資许可。

其实,国企—无论地方国企还是央企,它们要融资,这都是“国家需要”,批了名额,基本没风险。而监管官员最怕的,是私人权贵家族要融资许可。批,还是不批?风险似乎都是对等的。这不就是“火山口”吗?

实际上,刘士余近期的讲话已经破天荒地提到了诸如“资金权力网络”、“家族控制”这样的颇有质感的表达。这些信息,非常值得外界好好解读。

“徐翔们”的背后,到底有着什么样的私人家族?这个问题还需监管和司法部门的最终裁论,但有一点是明确的:中国资本市场的私人家族们,应该小心了。

因为,中国的中央政府从来没有代表私人家族利益的传统。何况,现在正是改革的关键时点。

徐翔案的轻与重

在中国资本市场,徐翔案注定是一个里程碑。

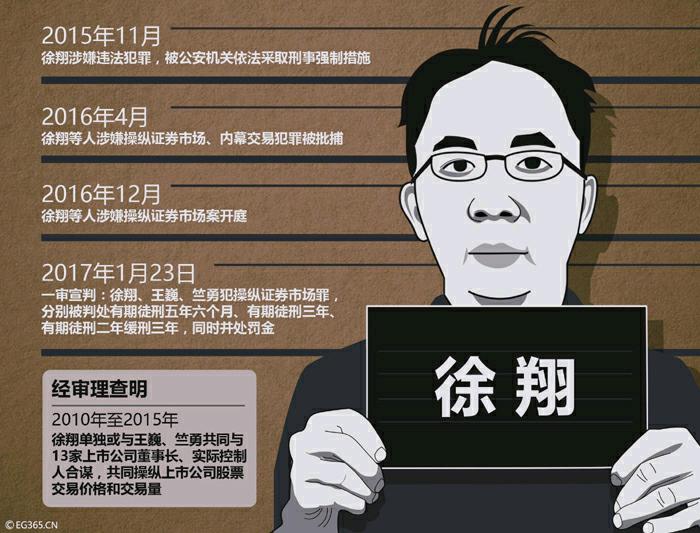

2017年1月23日,青岛市中级人民法院对被告人徐翔、王巍、竺勇操纵证券市场案进行一审宣判。被告人徐翔、王巍、竺勇犯操纵证券市场罪,分别被判处有期徒刑五年六个月、有期徒刑三年、有期徒刑二年缓刑三年,同时并处罚金。

另有消息称,徐翔的处罚金达到110亿元。但这一具体数字未得到官方途径的公开证实。目前,徐翔个人资产与泽熙系所持上司公司股权市值超过80亿元。其中,徐翔及其父母资产合计超过60亿元,泽熙系产品资产约为20亿。罚金的执行具体如何操作,外界暂时无从得知。

我国现行《刑法》规定,“操纵证券、期货市场罪”,“情节严重的,处五年以下有期徒刑或者拘役,并处或者单处罚金;情节特别严重的,处五年以上十年以下有期徒刑,并处罚金”。从判决结果看,徐翔被处以五年六个月的徒刑,这意味着他的行为属于“情节特别严重”,但就刑期而言,也只比“情节严重”这一档的最高刑五年高出半年刑期。

此外,从官方公开信息看,徐翔犯的是“操纵证券市场罪”,并未涉及内幕交易罪。一些法律人士认为,如果在操纵证券市场罪之外,再犯内幕交易罪,这意味着可能数罪并罚,那么徐翔将远远不止五年六个月。

公开消息显示,徐翔出生于1978年,也就是说,其出狱之时依然正当壮年。有人士认为,在官方公布的公开信息中,并未看到市场终身禁入的内容。这是否意味着,徐翔出狱后依然可以继续其资本大鳄的生涯?对此,外人不得而知。不过,也有人认为,是否终身禁入,这不是司法判决的内容,而应该由监管部门后续裁决。

从常理看,对资本市场的违法大佬而言,要对违法行为达到惩治效应,处罚必须满足两个条件之一。一是罚金足够大,让违法者的损失超过其违法收益;二是判重刑,简而言之,就是说大佬的时间值钱,那么就让他的时间在铁窗内白白消耗。

但现实往往是不合常理的。在中国资本市场的实际执法和司法判决中,对违法大佬的罚金和判刑的刑期,几乎就是一种逆向的激励。连任过三届证监会发审委委员的著名证券法专家李曙光曾表示,资本市场的刑事案件存在着两个问题,一是轻判,二是轻罚。一些案件中,徒刑一般都在5年以下,但按照法律,有些案子数罪并罚坐10年以上都没问题。此外,违法获利上亿,而罚金却只有百万或几十万的案子也非常多。

因此,对比而言,如果110亿罚金属实,并且落到实处,那么,在“重罚”这个意义上讲,徐翔案的确是一件破天荒的事情,是中国资本市场的一大进步。根据《南风窗》记者不完全的统计, 110亿的罚金的确可能是中国资本市场最大的一笔罚金。

目前,还一种观点是,如果徐翔被处以终身禁入的处罚,那更会达到惩戒效果。这种说法有一定的合理性。但实际上,终身禁入的效果未必好。一直以来,徐翔这样的私募大佬多半采取“马甲”形式在市场上操作。比如,时常出现在上市公司的资本运作当中的郑素贞和徐柏良两位,其实就是徐翔的母亲和父亲。

因此,有人认为,即便是终身禁入,大佬依然可以通过“马甲”来操盘。如果终身禁入要严格执行,必然会使执法成本变得很高。相反,徒刑和罚金的执法成本较低。徒刑必须由一个具体的人承担,而罚金同样必须在大佬的利益圈子中找到买单者,让大家分摊成本,两者的执法成本低,执行容易。

总之,从徐翔案,外界可以嗅出一些不同于以往的监管信息。近来,监管部门、司法部门整治这一市场似乎和以往开始有不一样的态度。

中国资本市场最突出的问题

中国资本市场成立之初,股市承担着为国企融资的功能,因此很多制度设计都是基于融资者的利益,而不是投资者的利益。

对此,《南风窗》曾有一个观点认为,中国资本市场最突出的问题不是国企融资,而是很多私人权贵家族搭上国企融资的“特权顺风车”,在市场明火执仗地操控着万亿财富的转移。就像刘士余所说,“对散户扒皮吸血”。但最终,他们却因某些制度缺陷或者权力的“庇护”而逃脱惩罚,远走海外的阳光沙滩、人间天堂,成为“人生赢家”。

在A股,除了徐翔这种常用的坐庄模式之外,中国股市另一种大佬套利的模式是大股东控股和关联交易。这一问题的根源在于国企改制之时,多半都不是“整体上市”,而是“部分上市。”

中央国企、大银行在香港上市之时,往往是将“优质资产”上市,比如大国企将最赚钱或市场前景较好的业务板块上市。国有银行则将坏账剥离,成立被称为“坏账银行”的资产管理公司,之后再将卸掉了坏账的“好银行”上市。

但国企在A股上市则是另一番景象,上市的很多都是一个并不包含国企核心板块的次要业务,上市公司并不是优质资产,而只是作为国企母公司融资平台或者说圈钱平台的一个控股子公司。

为何会有如此差异?因为,中央国企和大银行登录港股,必須面对外国的大型机构投资者,中国为了吸引优质外资和稳定人民币的币值,必须展示强大的中央政府信用,所以必须以优质资产上市。但在A股,一些国企、地方政府则是在利用股权融资的“非刚兑性”圈钱和套利,才是主要的目的。

实际上,A股的某些制度一直都在纵容这种“母控子”、“子控孙”的平台融资模式。比如,肖建华明天系参股公司就有30余家。其中,复杂的股权结构和“抽屉协议”之下,其对上市公司的掌控超乎外界想象。

大佬们将股市作为圈钱机的故事已经不是一两天。除了股民之外,市场的利益主体们,互相之间,长期保持着默契,大家相安无事。但现在,这种做法恐怕有点“不合时宜”了。资本玩家们,必须顺应中国的政经大势,要考虑到宏观经济的需要。

股市需履行“重任”

当前,中国经济最大的任务在于两个,一是保资本,二是去杠杆。《南风窗》曾有文章认为,中国经济的大敌不是其他,而是资本外逃。资本外逃会很大程度毁掉这个国家改革开放30多年的经济成果,同时也将引发人民币快速贬值。要保资本,就必须要让国内资产有吸附资本的能力。目前,唯有一线城市和二线核心城市的楼市有这个能力。

但另一方面,楼市不能“涨上天”,因为这会进一步摧毁实体经济,所以中国必须在楼市之外寻找新的资本吸附工具。资产配置的三大工具—股市、楼市和债市中,股市给人的想象空间最大。因此,这个市场具备着充当吸附工具的“潜力”。

此外,股市的另一个重任是去杠杆。目前,中国企业部门负债率高企并非秘密。企业去杠杆,“理想路径”当然是“内部解决”,即等待经济进入景气周期或外部需求恢复,企业利润提升,通过不断还债降低负债率。但目前来看,这个“理想方法”并不现实。因此,债务问题还是要“外部解决”。

在世界所有国家,解决债务问题的途径不外乎是三个,一是坏账注销,但考虑中国如此大的债务规模,光靠坏账注销解决债务,几乎是痴人说梦。另一个途径是,不断让企业尤其是国企从银行“借新还旧”,但这必然引发恶性通胀,危及社会稳定。最后一个途径是,用股权融资来去杠杆。

因此可以说,无论从严防资本外流,还是去杠杆这两项“国之大计”来说,股市都必须要重振。在这一宏大背景之下,中国资本市场的监管方向是很明确的,即用强力来提振投资者信心,让市场履行其对中国经济重振应有的重任。刘士余的几番“另类”讲话,是一个信号。

徐翔案的轻重,无法颠覆中国资本市场的本质逻辑,而只昭示了这个市场具有独特的“阶段性”特征。

猜你喜欢

中国储运(2022年8期)2022-09-06

Chinese Physics B(2022年1期)2022-01-23

海峡姐妹(2020年2期)2020-03-03

汽车观察(2019年2期)2019-03-15

中学生博览(2018年11期)2018-07-02

中国储运(2018年6期)2018-06-13

中国储运(2016年12期)2016-12-15

首席财务官(2016年3期)2016-03-25

中学生天地(C版)(2016年3期)2016-02-28