企业社会责任信息披露的制度同构现象研究

——基于GRI的计量

2017-05-10 07:10成都理工大学工程技术学院

财会通讯 2017年9期

成都理工大学工程技术学院 殷 红

企业社会责任信息披露的制度同构现象研究

——基于GRI的计量

成都理工大学工程技术学院 殷 红

本文以2008-2015年在GRI数据库中发布社会责任报告的企业为样本,从制度同构理论的视角实证检验了企业规模、产权性质和行业特征对企业社会责任信息披露水平和可信度的影响,研究发现:(1)跨国公司披露的社会责任信息较多、对于GRI标准的应用水平较高、提供鉴证的比重也较高,属于领导者;(2)国有企业披露的社会责任报告数量较多但鉴证比重未显著提高,属于吹嘘者;(3)直接接触消费者的公司社会责任信息披露水平和可信度均显著高于其它行业,属于领导者。研究结论表明,虽然我国企业社会责任信息披露表现出与国际趋同的特性,采用GRI标准和提供鉴证的比重逐年增加,但大多数企业尚处于简单模仿的阶段,信息披露质量有待提升。

社会责任信息披露 制度同构 GRI

一、引言

本文以2008-2015年间GRI数据库中发布社会责任报告的中国大陆地区的企业为样本,从制度同构理论的视角实证检验了企业规模、产权性质和行业特征对企业社会责任信息披露水平和可信度的影响。本文的可能贡献在于:第一,以往研究多以中国A股上市公司被强制发布的社会责任报告为研究样本,本文以我国企业自愿参照GRI标准、自愿鉴证、自愿在GRI数据库中发布的社会责任报告为样本,实证检验了企业规模、产权性质和行业特征与企业社会责任信息披露的关系,丰富了自愿性信息披露领域的研究;第二,以往研究往往只考察上市公司的社会责任信息披露,而本文不仅考察上市公司,还考察非上市公司、跨国公司和中小企业的社会责任信息披露,研究范围更广泛;第三,以往研究多选择社会责任报告页数、字数或者评级机构的评分作为企业社会责任信息披露水平的代理变量,本文则分别从企业社会责任信息披露水平(数量、完整性)和可信度等多个角度研究企业社会责任信息披露,为企业社会责任信息披露研究提供了一个新的视角。

二、理论分析与研究假设

(一)企业规模 以往研究从不同理论视角解释企业规模与社会责任信息披露的关系。代理理论认为大企业面临较高的代理成本,因此会披露更多的信息来降低信息不对称程度从而降低代理成本(Leftwich et al.,1981)。政治成本假说认为大企业受到政府和监管部门的更多关注,政治成本更敏感,因此会披露更多的信息来降低政治成本(Watts和Zimmerman,1986)。合法性理论认为大企业拥有更多的资源,利益相关者对其履行社会责任抱有更高期望,为了获取或维持合法性地位,大企业往往会披露更多的社会责任信息(Cowen et al.,1987)。

本研究认为大企业尤其是跨国经营的大企业处于不同的制度环境中,面临不同的压力集团、不同的信息披露需求,为了降低信息披露成本,大企业尤其是跨国公司便倾向于采取一致的国际通行的社会责任报告模式即GRI标准。跨国公司由于同时受到母国和东道国多方利益相关者的关注,合法性压力较大,因而倾向于披露更多的社会责任信息。在不确定的环境中,为了降低风险,企业披露社会责任信息时会选择模仿同行业中较成功的企业,因此会出现小企业模仿大企业,大企业模仿跨国公司的情况,但是广大中小企业由于面临较小的外部压力,披露水平和可信度可能较低。基于此,本文提出如下假设:

H1:跨国公司社会责任信息披露水平和可信度较高,大企业次之,中小企业最低

(二)产权性质 对于产权性质与企业信息披露质量之间的关系,以往研究得出了不一致的结论。刘芍佳等(2003)认为最终控制人为国家的上市公司信息披露质量较低,王雄元等(2008)认为企业信息披露质量与最终控制人的性质无关,尹开国等(2014)则认为国有企业社会责任信息披露水平高于民营企业。本研究认为相对于民营企业,国有企业受到利益相关者的更多关注,公众对国有企业承担社会责任抱有更高期望,因而面临更大的压力和动力披露社会责任信息。此外,2008年国务院国资委下发《关于中央企业履行社会责任的指导意见》鼓励有条件的企业定期发布社会责任报告,但对社会责任报告的编制标准、内容未做明确规定,因此,在强制同构和模仿同构两种同构力量的作用下,国有企业可能会披露更多的按照GRI标准编制的社会责任报告,但是社会责任信息披露质量未必显著高于非国有企业。同理,2008年上交所和深交所先后发布两份通知,要求“A+H股、公司治理、金融”三大板块上市公司以及“纳入深证100指数”的上市公司对外披露社会责任报告。强制同构的作用下,上市公司可能会披露更多的以GRI为参照标准的社会责任报告。但是另一方面,披露社会责任报告的非上市公司中相当一部分是有海外经营业务的企业如纺织和服装企业,其披露社会责任信息主要是为了满足海外利益相关者的信息需求、降低信息不对称以及传递其优质企业的信号,综合考虑这两个方面,上市公司与非上市公司社会责任信息披露水平和可信度是否存在显著差异需要进一步的研究进行检验。基于此,本文提出如下假设:

H2:产权性质影响企业社会责任信息披露水平和可信度

H2a:是否国有企业影响企业社会责任信息披露水平和可信度

H2b:是否上市公司影响企业社会责任信息披露水平和可信度

(三)行业特征 以往研究大都表明企业社会责任信息披露具有明显的行业特点(Guthrie,1990;Lamberti,2011; Pellegrino&Lodhia,2012)。对于产品直接接触消费者的公司,其社会责任履行及其信息披露有助于提高企业声誉,而企业声誉的提高又有助于商品的宣传和推广,因此,相对于产品非直接接触消费者的公司,产品直接接触消费者的公司有更大的动力披露社会责任信息,据此,本文提出如下假设:

微格教学出现于1963年,美国斯坦福大学的爱伦为其创始人,由于微格教学在对师范生和在职教师教学技能培训方面的高效率和高质量[2,3],使得一些临床教师将微格教学法引入医学教育。该教学模式阶段目标明确,作为一种有效的补充教学模式能使医学院校人才培养更具科学性、针对性和实用性。目前医学教育一直以教师讲、学生听方式为主。这种传统方法是被动式的,抹杀了学生的个性[4]。所以只有从培养学习精神开始,正确运用微格教学法培养学生独立自主发现问题,抓住技能训练的本质,探索解决问题的方法,才能激发其对临床操作技能学习的兴趣。

H3:产品直接接触消费者的公司社会责任信息披露水平和可信度更高

三、研究设计

(一)样本选择与数据来源 本文选择2008-2015年在GRI数据库中发布报告的企业为研究样本,删去未参照GRI标准编制报告的样本,最后得到361家样本公司,共计1040份报告,数据搜集时间为2016年7月1日至31日。公司特征和行业特征数据也取自GRI数据库。所有样本的年度分布见表1和图1。由表1可见,参照GRI标准编制并披露的企业社会责任报告数量曾上升趋势,从2008年的33份增加到了2012年的226份,之后年度稍有下降,2015年仅24份,原因可能在于企业在GRI数据库中披露社会责任信息不及时,例如鞍钢集团2013年的社会责任报告在2015年1月份才在GRI数据库中披露,因此,2015年大部分企业的社会责任报告可能还未及时披露,由此,造成2015年样本量大幅下降,但总的来说,参照GRI报告编制并披露社会责任信息的企业数量在逐渐增加,但社会责任报告的可信度较低,质量堪忧。GRI根据企业遵循《可持续发展报告指南》的程度将企业社会责任报告分成高中低三个层次——G3标准分为A/B/C,G4标准分为In Accordance/Content Index/Preference Only,为了分析的方便,本文将应用水平为A或In Accordance的报告均称作A,应用水平为A的企业社会责任报告披露的信息更全面、更完整。此外,本文将是否提供鉴证以及样本期间鉴证次数作为企业社会责任信息披露可信度的代理变量,因为以往研究大多表明经过第三方独立鉴证的企业社会责任报告可信度更高(Fernandez-Feijoo et al.,2012)。由表1和图1可见,2008-2015年间我国企业发布的社会责任报告应用水平为A的比重仅为5.38%,提供第三方鉴证的报告仅占10.10%,这说明我国企业社会责任信息披露整体水平有待提升。

表1 中国企业GRI报告年度分布

图1 中国企业GRI报告发布情况

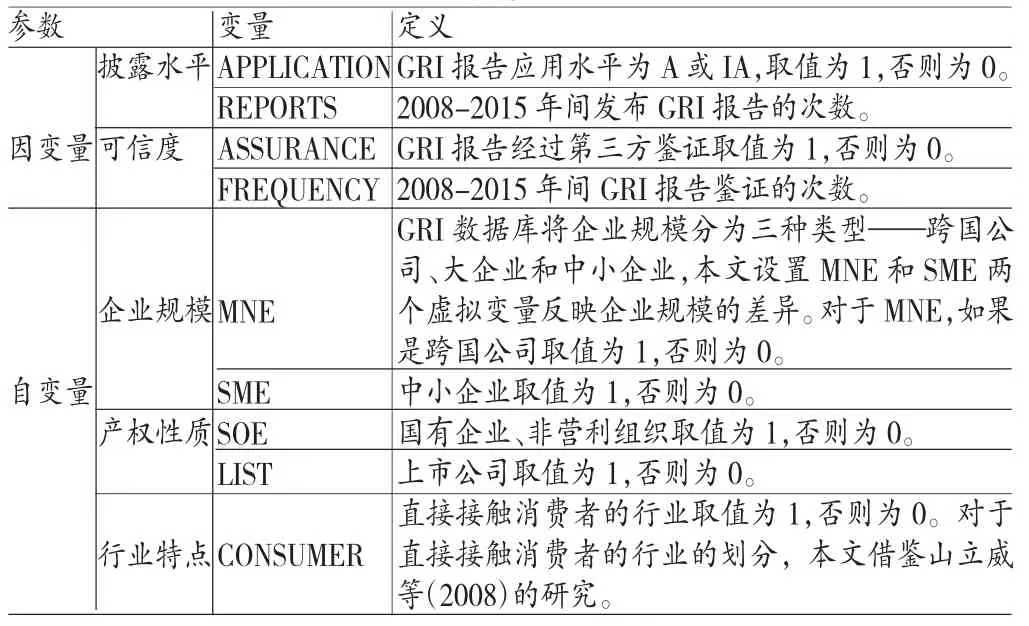

(二)模型构建与变量定义 本文主要从企业规模、产权性质和行业特征三个角度考察企业社会责任信息披露水平和可信度。其中,被解释变量披露水平分别以GRI报告应用水平为A的概率和企业2008-2015年间发布GRI报告的次数为代理变量,可信度分别以社会责任报告鉴证的概率和企业2008-2015年间社会责任报告鉴证的次数为代理变量。解释变量包括企业规模(是否跨国公司、是否中小企业)、产权性质(是否国有企业、是否上市公司)、行业特点(是否直接接触消费者的行业)。各变量的描述和定义具体见表2。

表2 主要变量的描述和定义

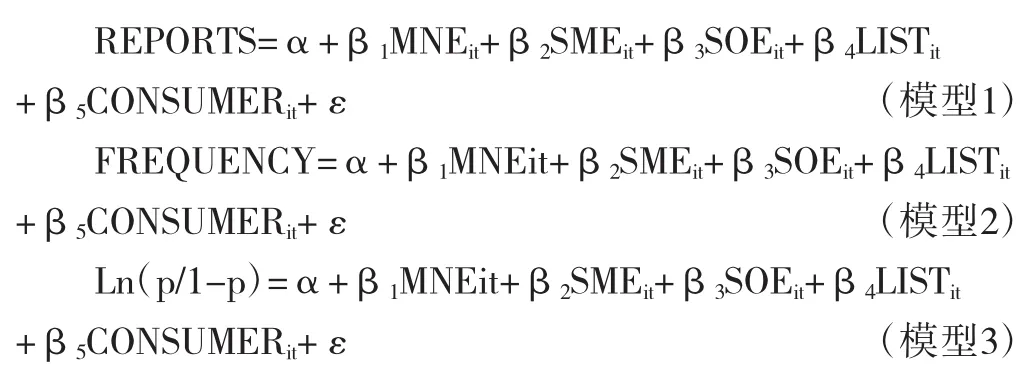

本文分别运用多元回归模型和Logistic回归模型检验研究假设,模型如下:

其中,p表示GRI报告应用水平为A的概率或GRI报告经过第三方鉴证的概率,α为常数项,β1~β5为解释变量的回归系数,ε为残差项。

四、实证分析

(一)研究变量的统计分析 表3和表4反映了不同类型企业社会责任信息披露的差异。由表3可见,跨国公司社会责任信息可信度在5%的水平上显著高于其它企业,但披露水平(REPRTS)在跨国公司和非跨国公司之间不存在显著差异,原因可能在于我国部分企业被强制要求披露社会责任信息——央企和上交所、深交所规定的部分企业,因此发布的社会责任报告份数差异不大。中小企业披露水平(REPORTS)和可信度(FREQUENCY)在1%的水平上显著低于跨国公司和大企业,原因可能在于中小企业尤其是非上市的中小企业受到利益相关者的较小关注、面临的合法性压力较小,因而披露社会责任信息的动力和压力较小,社会责任信息披露水平较低。国有企业披露水平(REPORTS)在1%的水平上显著大于非国有企业,上市公司可信度(FREQUENCY)在1%的水平上显著大于非上市公司,直接接触消费者的行业的披露水平(REPORTS)在10%的水平上显著大于其它行业,可信度(FREQUENCY)在1%的水平上显著大于其它行业,这说明国有企业社会责任信息披露水平更高但可信度并未显著地提高,上市公司社会责任信息可信度更高,直接接触消费者的行业的企业社会责任信息披露数量和质量均显著高于其它行业的企业。

表4反映了不同类型企业社会责任信息披露水平(APPLICATION)和可信度(ASSURANCE)的差异。由该表可见,相对于大企业和中小企业,跨国公司社会责任报告中应用水平为A的比重较高,提供鉴证的比重也较高,分别达到28.07%和22.81%。在不同产权性质的企业中,非国有企业社会责任报告应用水平为A的比重最高(9.66%),上市公司提供鉴证报告的比重最高(12.01%)。相较于非直接接触消费者的行业,直接接触消费者的行业的企业应用水平和鉴证比重都较高。

表3 不同类型企业社会责任信息披露均值的对比分析

表4 不同类型企业社会责任信息披露频数和频率的对比分析

(二)回归分析 表5是模型1和模型2的多元回归结果。从表5来看,MNE与REPORTS在5%的水平上显著正相关,与FREQUENCY在1%的水平上显著正相关;SME与REPORTS在1%的水平上显著正相关,与FREQUENCY在5%的水平上显著正相关,这说明大企业更倾向于披露更多更高质量的社会责任信息,H1得到验证。SOE与REPORTS在1%的水平上显著正相关,但与FREQUENCY的关系不显著,这说明国有企业虽然披露了更多的社会责任信息但是可信度较低。两个模型中LIST的系数均不显著,这说明相对于非上市公司,上市公司并未提供更多更可信的社会责任信息,H2未得到支持。CONSUMER与REPORTS的系数不显著,原因可能在于产品非直接接触消费者的公司在强制同构的作用下也披露了社会责任报告,两者不存在显著差异,但是CONSUMER与FREQUENCY在1%的水平上显著正相关,这说明相对于产品非直接接触消费者的公司,直接接触消费者的公司披露的社会责任信息可信度更高。最后,从统计的角度来看,模型1和模型2拟合效果较高,F统计值均在1%的水平上显著,但是调整后的R2较小,尤其是模型2仅为6.37%,这说明解释变量对被解释变量的解释能力有限,还有其它影响因素有待未来研究的探索。

表5 多元回归结果

表6是模型3的Logistic回归结果。从表6来看,MNE与APPLICATION在5%的水平上显著正相关,与ASSURANCE在1%的水平上显著正相关;CONSUMER与APPLICATION在5%的水平上显著正相关,与ASSURANCE在1%的水平上显著正相关;其它系数均不显著,这说明跨国公司、直接接触消费者的行业的企业更倾向于披露更多更可信的社会责任信息,产权性质不影响企业社会责任信息披露。综合考虑表5和表6的结果,H1和H3得到验证,H2未得到验证。

表6 Logistic回归结果

表7 中国企业社会责任信息披露的类型

五、 结论与建议

(一)结论 根据以上分析,本文得出如下几点结论:(1)我国企业社会责任信息披露整体水平较低,鉴证比重也较低,大多数企业处于简单模仿阶段。借鉴Fernandez-Fei joo et al.(2012)的研究,本文根据企业社会责任信息披露水平和可信度的差异将样本公司划分为四种类型——新手(低披露水平、低可信度),吹嘘者(高披露水平、低可信度),谨慎者(低披露水平、高可信度)以及领导者(高披露水平、高可信度)。根据上述实证分析结果,不同类型的企业按照社会责任信息披露程度可作如表7的划分。如表7所示,除跨国公司和产品直接接触消费者的公司以外,大多数企业社会责任信息披露水平和可信度都较低,属于新手的行列。(2)跨国公司在社会责任信息披露方面一直处于领先的地位,大企业和中小企业为了提高自己的声誉、维持自己的合法性地位,不断地模仿跨国公司的信息披露,但是信息披露质量有待提升。(3)企业披露社会责任信息更多的是出于经济利益的考虑,产权性质的差异不能显著改善企业信息披露质量,行业特征是影响企业社会责任信息披露水平和可信度的一个关键变量,产品直接接触消费者的行业通过信息披露能够获取广告促销等销售上升的好处,因而信息披露动力更大,信息披露水平也更高。

(二)建议 本文研究表明,强制同构和模仿同构压力的作用下我国企业社会责任信息披露数量有了大幅增加,为了进一步改善企业社会责任信息披露质量,一方面,应该建立健全社会责任信息披露制度,规范社会责任报告的编制标准、目的和内容,另一方面,根据企业的规模和行业特点,鼓励有条件的企业提供社会责任报告鉴证,从而提高社会责任信息披露的可信度。本文的不足之处在于,仅从企业规模、产权性质和行业特征三个角度考察社会责任信息披露的差异,对于制度环境、公司治理等相关变量未作深入探讨,未来研究可以结合这些因素进一步分析。

[1]蒋尧明、郑莹:《“羊群效应”影响下的上市公司社会责任信息披露同形性研究》,《当代财经》2015年第12期。

[2]刘芍佳、孙霈、王志伟.终极产权论、股权结构及公司绩效》,《经济研究》2003年第2期。

[3]尹开国、汪莹莹、刘小芹:《产权性质、管理层持股与社会责任信息披露——来自中国上市公司的经验证据》,《经济与管理研究》2014年第9期。

[4]山立威、甘犁、郑涛:《公司捐款与经济动机——基于汶川地震后中国上市公司捐款的实证研究》,《经济研究》2008年第11期。

[5]Belen Fernandez-Feijoo,Silvia Romero,Silvia Ruiz. Commitmentto Corporate SocialResponsibility Measured through Gglobal Reporting Initiative Reporting:Factors Affecting the Behavior of Companies.Journal of Cleaner Production,2014.

(编辑 彭文喜)

猜你喜欢

——以指数、对数函数同构问题为例

中学教学参考(2022年23期)2022-11-27

中国注册会计师(2022年9期)2022-09-22

大连民族大学学报(2021年2期)2021-07-16

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

中学生数理化(高中版.高二数学)(2021年2期)2021-03-19

法律方法(2021年4期)2021-03-16

中国注册会计师(2020年5期)2020-11-25

董事会(2020年5期)2020-06-19

商业会计(2015年15期)2015-09-21

现代企业(2015年2期)2015-02-28