地区官员腐败与企业代理成本

2017-05-19 16:18徐细雄郭仙芝��

重庆大学学报(社会科学版) 2017年3期

徐细雄++郭仙芝��

摘要:与已有围绕腐败对经济增长、财富分配、社会稳定等宏观效应的研究不同,文章将宏观制度环境与微观企业决策有机结合起来,重点考察官员腐败对企业代理成本的影响效应和传导机理。基于中国A股上市公司2000-2012年面板数据的实证研究表明,官员腐败显著提升了企业代理成本。具体表现为,随着企业所在地区官员腐败程度的上升,企业费用率显著增加,资产利用率则显著降低。研究还发现,相对于国有企业,官员腐败对非国有企业代理成本的影响效应更明显;同时,市场化改革也有利于缓解官员腐败对企业代理成本的影响强度。

关键词:官员腐败;代理成本;市场化进程;产权性质

中图分类号:F272文献标志码:A文章编号: 10085831(2017)03000110

改革开放以来,中国经济经历了持续的高速增长,但腐败问题也如影相随,甚至愈演愈烈

。研究表明,政府腐败会破坏投资环境[1],拉大收入差距[2],阻碍经济增长[3-4],破坏社会和谐及政治稳定[5]。腐败和反腐败已成为当前中国最受关注的社会热点话题,并受到学术界的高度关注。

虽然腐败问题已经在学术界得到深入研究,但已有文献大都关注腐败对宏观经济增长和社会发展的阻碍,较少从微观视角考察官员腐败对企业运行效率的影响。国外学者La Porta等[6]发现企业微观层面的财务决策会受到制度环境的影响。腐败程度反映了一个地区的法律、经济、文化和政治完善程度[7],也构成微观企业运行的重要制度环境。黄玖立和李坤望[8]使用世界银行中国企业问卷调查数据考察了政府腐败对企业产品销售行为的影响。他们发现,在公平竞争机制相对缺失的转型经济环境中,腐败发挥着特殊的畸形的资源配置功能,能够给某些企业带来一定的积极利益。Cai等[9]也发现,腐败兼有“保护费”和“润滑器”功能,非法地为企业获得更多政府订单服务并降低实际税率。

本文将宏观制度环境与微观企业决策有机结合起来,重点考察官员腐败对企业代理成本的影响路径及作用机理。本文采用中国A股上市公司2000-2012年的面板数据进行实证检验,结果表明,地区腐败显著提升了企业代理成本。具体表现为,随着所在地区官员腐败程度的上升,企业费用率显著增加,资产利用率则显著降低。我们还发现,与国有企业相比,地区腐败对非国有企业代理成本的影响效应更明显;同时,市场化改革也有利于缓解官员腐败对企业代理成本的作用强度。本文丰富了对官员腐败领域的相关研究,也对代理成本领域的文献贡献了新知识。从实践意义上讲,本研究表明,减少地区官员腐败行为(反腐败)可以降低企业代理成本,即提升企业资产利用效率,降低企业费用率,从微观层面为中国经济增长提供了理论思路。同时,本研究结论为中央政府进一步推进反腐败行动提供了有力的经验支持,也在一定程度上驳斥了反腐败过程中存在的“反腐不利于经济发展”的谬论。

一、制度背景与理论假设

(一)中国面临严峻的反腐败形势

改革开放30多年来,中国政企之间特有的租金机制导致腐败现象的蔓延。随着改革的不断深化与完善,双轨制产生的租金逐渐消散,但是各级政府依然拥有大量资源配置权力,并维持对微观市场活动的广泛干预。Yao[10]认为,改革开放后特权阶层的形成以及他们利用垄断权力实施财富攫取是腐败产生的根源。尤其是社会各阶层的传统利益分配格局被打破,使政府官员和公共机构有动机寻求额外租金,以弥补相对较低的收入。Chen[11]还指出,财政分权改革在一定程度上影响了经济增长。国内学者中,盛宇明[12]认为中国特有经济制度中存在比较多的腐败供给源是腐败问题蔓延的根本原因。过勇和胡鞍钢[13]认为腐败问题泛滥的关键原因是中国经济社会某些不合理的行政垄断及对腐败的需求。袁希[14]则强调中国社会现代化转型过程中所带来的社会、经济、政治等方面的重大变革与重组滋生了腐败问题。周黎安和陶婧[15]还发现,政府规模扩大会导致腐败增加。

(二)官员腐败与企业代理成本

腐败在各个国家都广泛存在,其中官员权力寻租表现尤为普遍。世界银行调查报告显示,全世界约20%的企业经历过至少一次政府官员的索贿要求数据来源:世界银行企业分析中心2005-2014年期间针对135个国家130 000家企业的调查结果。。理论研究表明,政府官员可以通过管制威胁或税收紧缩等手段向辖区内的企业敲诈索贿[16]。腐败严重的地区,企业为了获取经营许可、政府补贴、税收优惠或者政府订单,往往需要向官员行贿[17]。由于中国典型的“大政府、小市場”特征,在向市场经济转型过程中各级政府手中依然掌握大量资源;同时,中国法律制度和监管环境并不完善,这也导致政府的自由裁量权较大,官员权力寻租空间大幅提升。中国长期延续的关系文化则进一步催生了政企合谋的商业生态。现实中大部分被起诉政府官员的背后都存在一个或多个企业金主的事实也与上述理论判断基本吻合。

腐败环境会对企业战略决策和投资行为产生重要影响。战略管理理论认为,市场中企业一般存在两种战略选择,即市场化战略(Market Strategy)和非市场化战略(Nonmarket Strategy)。市场化战略强调通过研发创新、降低成本、提高产品质量等途径来提升企业形象,以形成市场竞争优势;非市场化战略则是通过构建政企关系网络,甚至是贿赂政府官员等非市场化手段谋求政府优惠政策,进而实现占据市场优势地位的战略目标[18-19]。由于企业资源的有限性,企业往往需要在上述两种战略中寻求一个平衡点。在腐败的商业环境下,政企合谋空间扩大,企业建立政治关联、贿赂官员的难度降低,获得收益也更大。因此,企业有动机将更多资源投入非市场化战略。

代理成本在现代公司中普遍存在。由于信息不对称和彼此利益不一致,管理层可能利用信息优势来攫取私有收益,损害投资者利益[20]。比如,管理层自定超额薪酬契约,奢靡在职消费,或过度投资构建商业帝国等[21]。万华林、陈信元[22]指出,外部治理环境对企业非生产性支出和代理成本产生了系统性影响。许多研究也表明,政府腐败会扭曲企业的资源配置,阻碍企业成长[23-24]。比如,为了迎合政府官员的政绩工程,企业可能实施无效率的过度投资。万良勇等[25]也发现,腐败扭曲了企业投资行为,并在整体上削弱企业投资效率。基于以上分析,本文提出假设1。

H1:随着企业所在地区腐败程度的增加,企业代理成本显著上升;

H1a:随着企业所在地区腐败程度的增加,企业费用率显著上升;

H1b:随着企业所在地区腐败程度的增加,企业资产利用率显著下降。

(三)产权性质和市场化进程的调节作用

中国经济转型背景下,政府干预普遍存在。同时,国有企业依然承担诸如缓解财政赤字、解决就业、维系社会公平等政策性任务[26]。因此,国有企业与政府之间存在着天然的血缘纽带。有学者研究发现,政府通常根据企业的产权性质和规模大小实行差别政策。国有企业由于拥有天然的身份优势,并且平均规模普遍较大,这使得它们与政府

保持密切关系,也有利于通过各种政府立项审批、减少政府稽查等,从而降低企业生产经营过程中的交易成本。相反,在与政府交互过程中,民营企业处于天然劣势。他们不得不通过输入资源、迎合政府等方式来弥补。唐清泉等[27]也发现,国有控股企业自身的天然优势有助于其减少贿赂、腐败等非市场手段推动企业发展。因此,在腐败严重的地区,非国有企业为了获取资源或取得项目的顺利进行更有可能采取腐败方式,但这样也大大提高了企业的费用率,使得资产的利用率降低。基于以上分析,本文提出如下假设。

H2a:相对于国有企业,官员腐败对非国有企业代理成本的影响强度更大。

过去30多年来,中国市场化进程得到明显改善。但从整体上看,中国市场化改革呈现非均衡特征,这导致不同地区的市场化进程存在明显差异[28]。随着地区市场化进程提升,政府对微观企业的干预强度逐渐弱化,政企合谋的空间也大幅下降。因此,市场化改革有利于弱化非市场化力量对企业经营行为的影响,减少企业在非市场化战略上的投资。同时,市场化改革也激发了企业实施人力资本投资、研发创新等市场化竞争战略的动机。基于以上分析,本文提出以下假设。

H2b:市场化改革有利于缓解官员腐败对企业代理成本的影响强度。

二、研究设计

(一)模型设计与变量定义

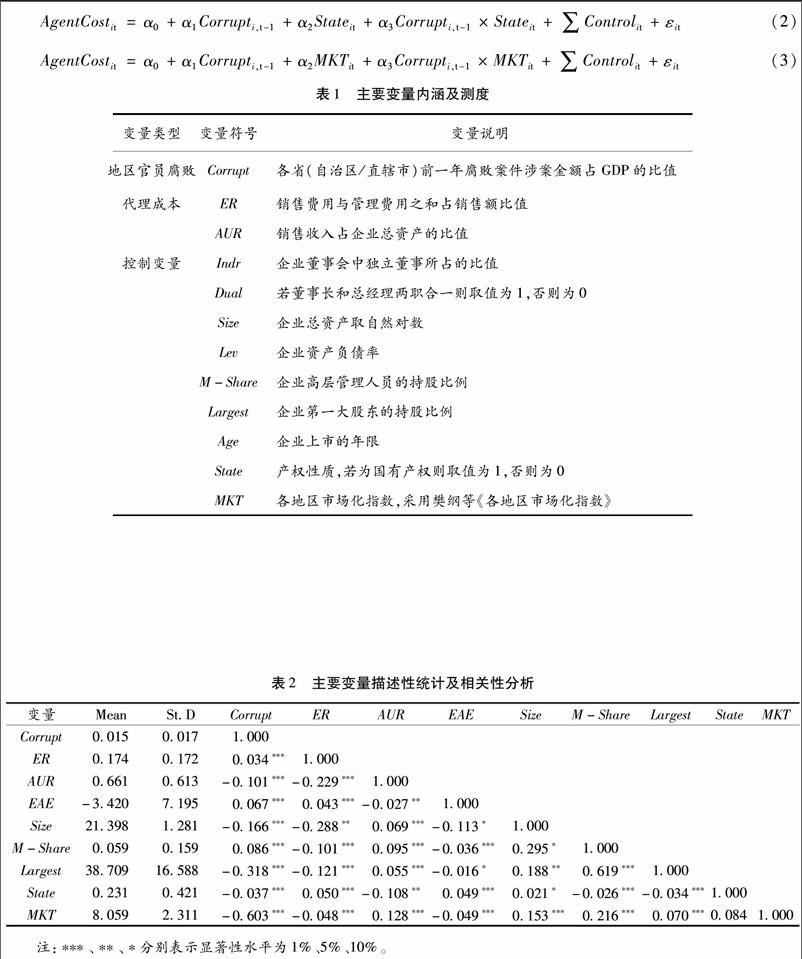

根据研究假设1,本文设定的计量模型如下:

AgentCostit=α0+α1Corrupti,t-1+∑Controlit+εit(1)

模型(1)中i代表企業,t表示年度。因变量为企业代理成本(AgentCost)。借鉴Singh和Davidson[29]、Du[30]等的方法,本文采用两个指标衡量企业代理成本,即(1)企业费用率(ER):代理成本正向测度指标,它表示销售和管理费用之和占企业销售额的比例[29,31];(2)资产利用率(AUR):代理成本反向测度指标,它表示年度销售收入占企业总资产的比例[29,31-32]。一般来讲,企业费用率越高,企业代理成本越严重;资产利用率越高,则企业代理成本越小。模型中自变量为地区腐败程度(Corrupt),表示企业总部所在地区的官员腐败程度。具体的,考虑到腐败对企业代理成本影响的非及时性,在回归中,采用腐败程度的滞后一期值衡量地区腐败程度。

腐败行为由于其隐蔽性,很难观测到其真实的数据。早期文献通常采用国际组织问卷调查获取的全球清廉指数度量。这些指数提取有关人士对各国腐败程度的心理感知,具有很大主观性。国内学者度量腐败程度主要有三种代表性方法:一是使用各地区检察院每年立案侦查的贪污受贿、渎职案件数衡量腐败程度 [15];二是使用每万名公职人员贪污、贿赂和渎职等案件数衡量腐败程度[33];三是采用地区腐败案件涉案金额与当地GDP比值衡量腐败程度[34]。本文采用第三种方法,利用各省(自治区/直辖市)被检察机关立案的腐败案件涉案金额与该地区GDP的比值来衡量地区腐败程度。借鉴公司治理相关文献,本文在模型中引入了一系列影响企业代理成本的控制变量,包括董事会独立性、两职合一、资产负债率、企业成立时间、第一大股东持股比例、高管持股比例、企业规模等。我们也控制了行业和年度效应。由于腐败程度是省级层面的,故也在回归中设置省级虚拟变量控制地区效应。各变量的具体内涵与测度如表1所示。

为了检验产权性质和市场化进程对官员腐败和代理成本之间关系的调节效应,本文在模型(1)基础上进一步引入交互项,构建模型(2)和模型(3)。

AgentCostit=α0+α1Corrupti,t-1+α2Stateit+α3Corrupti,t-1×Stateit+∑Controlit+εit (2)

AgentCostit=α0+α1Corrupti,t-1+α2MKTit+α3Corrupti,t-1×MKTit+∑Controlit+εit(3)

(二)样本与数据

本文以中国A股上市公司2000-2012年的面板数据为研究样本。我们按如下原则筛选样本:(1)剔除了被ST和PT以及净资产为负的公司;(2)剔除了金融类上市公司;(3)剔除了相关变量数据缺失的公司。企业层面数据来源于国泰安、万德数据库。地区腐败数据源于《中国审计年鉴》,它披露了各年度各省违规涉案金额(包括贪污、受贿、挪用公款等)的具体数据。

从表2可以看到,“地区官员腐败程度”的测度变量Corrupt平均值为0.015;同时该变量标准差较大,表明中国不同地区的官员腐败程度存在较大差异。样本公司中“企业费用率”(ER)和“资产利用率”(AUR)的均值分别是0.174 和0.661。相关分析表明,变量Corrupt跟ER显著正相关(相关系数为0.034),跟AUR则显著负相关(相关系数-0.101),且显著性水平均为1%。这初步表明,地区官员腐败增加了企业费用率,降低了企业资产利用率。

三、实证结果及讨论

(一)地区腐败对代理成本的影响效应检验

本文首先采用样本数据对模型(1)进行检验,结果如表3所示。可以发现,当因变量为ER时,自变量Corrupt的回归系数为0.408 8,且在1%的置信水平上显著。这意味着,随着地区官员腐败程度增加,企业费用率显著上升。同时,当因变量为AUR时,自变量Corrupt的回归系数为-2.855 3,且在1%的置信水平上显著。也即随着地区腐败程度增加,企业资产利用率显著下降。模型I=1\*ROMAN和III综合表明,官员腐败确实对企业代理成本产生了显著影响,企业所在地区官员腐败越严重,企业代理成本越高。这支持了假设1。

引入控制变量后,核心变量Corrupt的回归系数和显著性水平并未发生实质改变。模型II和IV还显示,企业规模对代理成本具有显著的抑制作用,随着企业规模增加,企业费用率显著下降,资产利用率则显著上升。

(二)调节作用检验

为了检验企业产权性质对官员腐败与代理成本之间关系的调节效应,本文在模型(1)中引入交互项Corrupt*State,回歸结果如表4中模型Ⅴ和Ⅵ所示。可以发现,模型Ⅴ中交互项Corrupt*State的回归系数显著为负值(系数为-1.216 7,t值为-5.46),模型Ⅵ中交互项Corrupt*State的回归系数则显著为正值(系数为4.525 7,t值为6.41)。这表明,国有产权性质弱化了官员腐败对企业代理成本的影响强度,也即相对于国有企业,官员腐败对非国有企业代理成本的影响强度更大。研究假设H2a得到了支持。

更进一步,我们在模型(1)中引入交互项Corrupt*MKT,以检验不同市场化情境下官员腐败对企业代理成本的影响效应,回归结果如表4中模型Ⅶ和Ⅷ所示。可以发现,自变量Corrupt的回归结果跟前面保持一致。同时,变量MKT的回归系数分别为-0.001 7(t值为-2.09)和0.0250(t值为9.52),这表明地区市场化进程提升对缓解企业代理问题产生了积极作用,有利于降低企业费用率、提高企业资产利用率。我们还发现,交互项Corrupt*MKT的回归系数分别为-0.119 4(t值为-3.04)和0.408 6(t值为3.27)。这意味着,市场化进程对官员腐败和代理成本之间的关系产生了显著的调节效应。具体讲,随着地区市场化进程的改善,官员腐败对企业代理成本的影响强度明显弱化。这为假设H2b提供了支持性证据。

(三)稳健性检验

内生性是本文无法回避的问题,有可能是某一共同因素不仅使本地区企业代理成本增加,而且也导致该地区腐败程度较高。针对这一问题,本文在实证回归中,自变量采用滞后一期的地区腐败程度值衡量,这在一定程度上克服了内生性问题对回归结果的影响。同时,地区腐败对企业代理成本的影响可能是非及时的,这一设定也符合经济现实。此外,为了增强实证结果的可靠性,本文还做了如下稳健性检验,总体上并没有改变原有的研究结论。

其一,借鉴周黎安和陶婧[15]的方法,本文采用各省人民检察院每年立案侦查贪污受贿、渎职案件的数量来度量地区官员腐败程度(记为Corrupt1),并对各模型进行稳健性检验,结果如表5所示。可以发现,改变地区官员腐败的测度方法后,实证结论未发生改变。

其二,采用人均超额管理费用作为企业代理成本的测度变量。借鉴陈冬华等[35]、贺小刚等[36]的思路,构建企业期望管理费用的估计模型,并用实际管理费用与期望管理费用的差额除以高管人数来测度人均超额管理费用。回归结果如表6所示。可以发现,在改变“企业代理成本”测度方法后,研究结论依然成立。

其三,分组回归检验。为了更深入揭示企业产权性质和市场化改革对官员腐败与企业代理成本之间关系的调节效应,本文根据产权性质将样本划分为国有组VS非国有组,同时根据地区市场化指数中值将样本划分为市场化发达地区VS市场化落后地区,并选择资产利用率作为因变量对模型(1)进行分组回归,结果如表7所示。可以发现,国有样本组中自变量Corrupt的回归系数为-0.485 3,但不显著,而非国有样本组中自变量Corrupt的回归系数为-3.153 8,且显著性水平均为1%。这表明官员腐败对非国有企业的代理成本产生了显著的消极影响。同时,自变量Corrupt的回归系数在市场化落后样本组显著为负值,在市场化发达样本组虽然仍为负值,却并不显著。这表明,市场化改革确实有利于缓解官员腐败对企业代理成本的消极影响。分组回归也支持了前面的结论。

四、研究结论

反腐败是当前中国面临的重大现实难题,也是学术界关注的热点。与已有关注腐败对经济增长、财富分配、社会稳定等宏观效应的研究不同,本文将宏观制度环境与微观企业决策有机结合起来,重点考察官员腐败对企业代理成本的影响效应。基于中国A股上市公司2000-2012年面板数据的实证研究表明,官员腐败显著提升了企业代理成本。具体表现为,随着企业所在地区官员腐败程度的上升,企业费用率显著增加,资产利用率则显著降低。研究还发现,相对于国有企业,官员腐败对非国有企业代理成本的影响强度更突出;同时,市场化改革也有利于缓解官员腐败对企业代理成本的影响效应。本研究从微观企业层面拓展了对官员腐败所引发经济后果的理论认知,同时也对代理成本领域的文献贡献了新知识。

从实践层面看,本文的研究结论表明,反腐败行动(减少地区官员腐败)将对微观企业运行产生显著的积极效应,可以降低企业代理成本,即提升企业资产利用效率,降低企业费用率,从微观层面为中国经济增长提供了一个理论思路。因此,本研究也从经验证据视角驳斥了当前中国社会存在的“反腐败阻碍了经济增长”谬论,为中央政府进一步推进反腐败行动提供了有力的理论支持。参考文献:

[1]JAVORCIK B S,WEI S J.Corruption and crossborder investment in emerging markets:Firmlevel evidence[J].Journal of International Money and Finance,2009,28(4):605-624.

[2]WU Y P,ZHU J N.Corruption,anticorruption and intercounty income disparity in China[J].Social Science Journal,2011,48(3):435-488.

[3]MO P H.Corruption and economic growth[J].Journal of Comparative Economics,2001,29(1): 66-79.

[4]MNDEZ F,SEPLVEDA F.Corruption,growth and political regimes:Cross country evidence[J].European Journal of Political Economy,2006,22(1):82-98.

[5]ANDERSON C J,TVERDOVA Y V.Corruption,political allegiances,and attitudes toward government in contemporary democracies[J].American Journal of Political Science,2003,47(1): 91-109.

[6]LA PORTA R,LOPEZ-DE-SILANES F,SHLEIFER A.Corporate ownership around the world[J].The Journal of Finance,1999,54(2):471-517.

[7]DJANKOV S,GLAESER E,LA PORTA R,et al.The new comparative economics[J].Journal of Comparative Economics,2003,31(4):595-619.

[8]黃玖立,李坤望.吃喝、腐败与企业订单[J].经济研究,2013(6):71-84.

[9]CAI H B,FANG H M,XU C L.Eat,drink,firms,government:An investigation of corruption from the entertainment and travel costs of Chinese firms[J].Journal of Law and Economics,2011,54( 1) : 55-78.

[10]YAO S.Privilege and corruption:The problems of Chinas socialist market economy[J].American Journal of Economics and Sociology,2002,61(1):279-299.

[11]CHEN K.Fiscal centralization and the form of corruption in China[J].European Journal of Political Economy,2004,20 (4):2001-1009.

[12]盛宇明.腐败的经济学分析[J].经济研究,2000(5):52-59.

[13]过勇,胡鞍钢.行政垄断、寻租与腐败——转型经济的腐败机理分析[J].经济社会体制比较,2003(2):61-69.

[14]袁希.中国网络反腐现状及其对策研究——基于10个典型网络反腐案例分析[J].重庆大学学报(社会科学版),2014,20(6): 153-159.

[15]周黎安,陶婧.政府规模、市场化与地区腐败问题研究:基于省级面板数据的研究[J].经济研究,2009(1):57-69.

[16]MCCHESNEY F S.Rent extraction and rent creation in the economic theory of regulation[J].Journal of Legal Studies,1987,16 (1):101-118.

[17]SMITH J D.U.S.political corruption and firm financial policies[J].Journal of Financial Economics,2016,121(2):350-367.

[18]IRIYAMA A,KISHORE R,TALUKDAR D.Playing dirty or building capability?Corruption and HR training as competitive actions to threats from informal and foreign firm rivals [J].Strategic Management Journal,2016,37(10):2152-2173.

[19]徐细雄,陈柯甫,淦未宇.反腐败促进了企业创新吗?——对企业R&D决策的实证检验[J].科技进步与对策,2016,33(18):107-112.

[20]JENSEN M C,MECKLING W H.Theory of the firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[21]JENSEN M C.Agency costs of free cash flow,corporate finance and takeovers[J].American Economic Review,1986,76(2): 323-329.

[22]万华林,陈信元.治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J].经济学(季刊),2010 ,9(2):553-570.

[23]FISMAN R,GATTI R.Decentralization and corruption:Evidence across countries[J].Journal of Public Economics,2002,83(3):325-345.

[24]DE ROSA D,GOOROOCHURM N,G RG H.Corruption and productivity:Firmlevel evidence from the Beeps survey[R].World Bank Policy Research Working Paper No.5348,2010.

[25]万良勇,陈馥爽,饶静.地区腐败与企业投资效率——基于中国上市公司的实证研究[J].财政研究,2015(5):57-62.

[26]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败[J].管理世界,2013(3):119-132.

[27]唐清泉,夏芸,徐欣.我国企业高管股权激励与研发投资:基于内生性视角的研究[J].中国会计评论,2011(1):21-42.

[28]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社,2011.

[29]SINGH M,DAVIDSON W N.Agency costs,ownership structure and corporate governance mechanisms[J].Journal of Banking & Finance,2003,27 (5):793-816.

[30]DU X Q.Does religion matter to owner-manager agency costs?Evidence from China[J].Journal of Business Ethics,2013,118(2):319-347.

[31]ANG J S,COLE R A,LIN J W.Agency costs and ownership structure[J].Journal of Finance,2000,55 (1):81-106.

[32]DANG L,FANG Q.Audit quality and owner-manager agency costs:Evidence from China[J].International Journal of Business Innovation and Research,2011,5(1):46-62.

[33]陈刚,李树.官员交流、任期与反腐败[J].世界经济,2012(2):120-142.

[34]FAN C S,LIN C,TREISMAN D.Political decentralization and corruption:Evidence from around the world[J].Journal of Public Economics,2009,93(1/2):14-34.

[35]陳冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[36]贺小刚,邓浩,吴诗雨,等.赶超压力与公司的败德行为——来自中国上市公司的数据分析[J].管理世界,2015(9):104-124.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

中国集体经济(2016年26期)2016-11-19

商场现代化(2016年16期)2016-07-02