社会资本控制链架构及其稳定性研究

——基于博元投资与国美电器的案例分析

2017-06-19 15:14王方明

财经论丛 2017年6期

王方明,姜 来

(杭州电子科技大学会计学院,浙江 杭州 310000)

社会资本控制链架构及其稳定性研究

——基于博元投资与国美电器的案例分析

王方明,姜 来

(杭州电子科技大学会计学院,浙江 杭州 310000)

在公司治理中,实际控制人同时运用股权控制和社会资本控制已是不争的事实,随着对社会资本控制链研究的深入,“社会资本契合度”“替代效应”等相关概念逐渐被提出。本文在承续前人研究的基础上,将博元投资与国美电器的社会资本控制链架构进行对比分析,指出在垂直式社会资本控制链架构中,社会资本即使在股权控制水平低于相对控股时,依然具有替代效应。同时水平式的社会资本控制链易产生多个社会资本节点,致使其稳定性下降,而垂直型的社会资本控制链,因其单极和多层的架构使得整条社会资本控制链的稳定性得以提升。

社会资本;控制链架构;稳定性

2016年3月29日,A股市场首个因重大信息披露违法而被终止上市的公司——博元投资(以下简称博元),在这一天进入了退市整理期。根据相关规定,30个交易日后将予以摘牌并在45个交易日内转入全国中小企业股份转让系统。博元在资本市场仅存续了6年时间,在这6年中,博元究竟被谁控制?又是以一种怎样的形式被控制?这事关中小投资者的切身利益。回顾以往研究,保护投资者利益始终是公司治理的重要内容。Berle和Means(1932)在其经典著作《The Modern Corporation & Private Property》中提出的第一类公司治理问题,即委托-代理关系及内部管理者的行为和激励问题,开创了股东与管理者间矛盾关系研究的先河[1]。在20世纪末,LLSV的系列文章又将公司治理问题进一步深化至控制性股东与中小股东之间的委托-代理冲突问题。尤其是La porta等学者(1999)提出的“股权控制链”“终极股东”“终极股东控制权”等概念,逐步完善了股权控制链分析范式[2]。我国学者刘芍佳、叶勇等指出国内上市公司普遍存在金字塔式持股的现状[3][4]。然而股权控制链分析范式必须满足“按股行权”这一前提条件,对于传统文化影响深远的亚洲企业而言,这种单一的分析范式忽略了控制人所具有的“社会关系”“企业权威”等社会因素。随着研究的深入,Zingales等(2000)指出控制权应分为名义控制权和实际控制权,前者是法律法规赋予的权利,后者则是其他非法律因素带来的企业控制权[5]。

对于非法律因素的解读,较为普遍的是社会资本因素。国内学者高闯、关鑫等从控制权角度提出社会资本控制链的概念[6]。随后国内学者赵晶等、祝继高等相继指出股东与管理层均会使用社会优势来巩固其自身的控制,从而肯定了社会资本在企业中的存在[7][8]。社会资本控制链分析范式也因此不断完善,然而目前研究多集中于社会资本控制链的形成,针对企业内部社会资本控制链架构分析的研究并不多见。本文借助博元和国美两个案例,对比分析两种不同的社会资本控制链架构形态——垂直式与水平式架构。在博元案例中发现了一些与以往研究不同的情况,即社会资本在股权控制水平低于相对控股时依然具有替代效应,这一效应的实现主要得益于博元垂直式的社会资本控制链架构,这与国美水平式的架构存在明显不同。而控制链的架构事关企业控制权的稳定,对保护投资者利益具有重要意义。

一、文献回顾

(一)股权控制链

股权控制链最早由La Porta、Lopez-de、Shleifer、Vishny等四人在1999年左右发表的系列文章中提出,LLSV范式指出最终控制人所获得的权利往往超过其所承担的责任与义务,致使大小股东之间出现代理冲突[9],即第二类委托代理理论。该模式认为实际控制人通过金字塔持股结构、交叉持股等手段来实现对上市公司的隐蔽控制,其主要研究内容为股东控制权与现金流权的偏离、股东类型、股东剥削方式、控制权偏离与公司绩效等问题。

国内对于股权控制的研究主要延续了LLSV范式的思维。如从控制权与现金流权偏离角度,邓建平等(2005)采用“投票表决权/现金流权”的方式对两权偏离度进行分析[10]。在股东类型与剥夺等方面,徐光伟等(2014)研究发现,民营上市公司控制权与现金流权分离并没有显著影响广大中小流通股股东的收益[11]。祝继高等(2015)则指出股东性质会影响公司财务决策[12]。另外,从控制权与公司绩效角度,刘星等(2010)指出现金流权与控制权分离度与企业价值呈负相关[13]。王化成等(2015)的研究也表明大股东持股越高,监督效应越好[14]。

股权控制链分析范式在理论研究上取得较大成果,但仍存在一些不足。多数实证研究所依赖的数据以及企业实际控制人信息都直接取自企业年报,而目前已有较多案例研究表明:年报披露的控制人并不一定等同于实际控制人。许艳芳、叶美秀(2014)在对广东博信案例深度挖掘后指出,管理层在国有企业民营化过程中,借助社会资本控制上市公司,并达到隐形控制的状态[15]。蔡宁、董艳华等(2015)在对尚德电力深入研究后指出,企业核心权利机构——董事会在实际经营中,并不能有效地发挥决策和监督职能[16]。在草原兴发案例中,赵晶、关鑫(2010)揭示出终极控制人会同时运用股权控制链和社会资本控制链,并指出控制人一方面通过股权转让等方式退居幕后,另一方面动用其社会资本强化对上市公司的隐蔽控制,并将此类控制链架构称为双重控制链架构。目前,股权控制链分析范式仍是解读公司控制权的主流方法,但其弊端也日益显现,因为控股权不一定等于控制权,于是社会因素被逐渐引入到控制链分析中。

(二)社会资本控制链

社会资本最早由Lyda Judson Hanifan在描述乡村学校时提出[17],他认为社会资本是促进个人发展和强化人际关系的资源。国内学者周小虎在《企业社会资本与战略管理》一书中整理归纳了众多西方学者对于社会资本的定义[18]。Nahapiet & Ghoshal从相互关系角度将社会资本定义为现有和潜在的资源整体,来源于个人所在的关系网络[19]。Coleman指出社会资本不是单一的实体,而是具有共同特性的实体合集,是由社会中个体的某些行动组成[20]。

国内由于亚洲文化中独有的“关系”“人脉”“背景”等因素,社会资本在国内一些问题中具有较强的解释力,因此成为近几年研究的热点。罗家德在《中国人的信任游戏》一书中借用费孝通先生提出的差序格局构造了自我中心社会网,把家人和熟人归为强连带关系,把认识但不亲近的人或生人归为弱连带关系,并指出维持社会关系是保持信任与谈判的基础[21]。除去信任外,陆冰然(2010)强调社会资本概念理应包含认知维度和结构维度两个方面[22],这进一步发展和完善了社会资本理论研究范式。

2008年前后,国内开始在大股东隧道挖掘、终极控股权、股东控制董事会手段等问题研究中提出社会资本分析思路。高闯、郭斌等(2012)从组织惯例演化的角度探索了终极股东如何使用股权控制、社会关系等手段实现对上市公司的控制,对双重控制链的产生以及演化进行了分析与解释[23]。祝继高(2012)通过国美控制权争夺案例的研究发现:在股权相对集中的情形下,社会资本控制成为控制权的组成部分,并对股权控制形成一定的替代效应,并且在双重控制链的基础上加入了法律制度因素,使得终极股东控制因素更加完整。这是国内学者首次对社会资本控制链和股权控制链的关系进行研究和总结。2014年,赵晶、郭海提出社会资本控制效度模型,指出社会资本强度一定时,企业内部制度与外部环境的正式程度与实际控制人控制企业能力负相关[24]。赵晶、张书博等(2014)在对比研究国美与雷士照明后提出,个人社会资本和组织社会资本的契合度将影响企业实际控制权的稳定性,即契合度越高,稳定性越强;契合度越低,稳定性越弱[25]。这些研究无疑丰富了社会资本控制链的相关理论,然而社会资本控制链的相关研究多集中于其自身的演进过程或是与制度环境、组织等外部因素的关系问题,少有关注社会资本控制链自身架构及稳定性的相关研究,而本文将聚焦于此。

二、案例选择与介绍

(一)案例选择

案例选择不应当遵从随机抽样原则,Eisenhardt指出案例研究采用随机抽样是不科学的,甚至会阻碍案例研究的展开[26]。毛基业、李高勇进一步强调在多案例的选择上应遵循典型性和逻辑复制性原则[27][28]。本文研究的案例为博元投资与国美电器,选取这两个案例主要基于以下两个原因:一方面上市公司公告以及媒体报道是目前所能获取的最完整的二手资料;另一方面双案例研究易于进行案例对比分析。

(二)案例介绍

1.博元投资控制权变更

博元的前身为ST方源,2010年前后,成清波通过一系列资本运作获得博元的控制权,并通过社会关系隐藏其终极控制人的真实身份。直至博元退市,成清波的社会资本控制链才浮出水面。表1简要概括了博元股权变更的全过程,事件的部分疑点和要点将在下文进行详细说明。

表1 博元投资股权变动概览

(1)博元投资天价成交值不值?博元前身——ST方源3998万股拍出了1.85亿元天价,但2010年的方源早已陷入危机之中。据方源2009年财报显示:ST方源营收仅为180万元,归属母公司的净利润为-4.71亿元,经营活动产生的现金流量净额为-3118万元。控制人——麦校勋为多笔银行借款提供担保,但无一偿付,可以说ST方源仅剩股市空壳。

(2)资金来源与强制拍卖。1.85亿天价买家的身份为珠海华信泰投资有限公司,该公司注册资本仅为1000万。另外,该公司成立时间为2010年3月15日,距司法拍卖仅一个月。而博元公告(临2013-011)明确显示:余蒂妮和李晓明为夫妻关系。同年4月19日余蒂妮与自然人陈壮群签订借款合同,借款金额恰好为1.85亿元。此笔借款与司法拍卖在金额与时间上均高度吻合。年报显示该笔交易由成清波、李晓明共同提供无限连带责任担保。同时,司法拍卖的提请者——上海震宇实业在证监会行政处罚决定书(号2011-36)中明确说明“李晓明自2008年7月28日持有上海震宇100%的股权”,而该司出资人李勇在博元公告(临2013-011)中显示为李晓明胞弟。

(3)*ST国恒、成清波、李晓明的历史关系。1998年5月20日,成清波成立国泰恒生投资有限公司,持股40%。2003年5月,国泰恒生出资2.7亿购得上海国恒90%的股权,成清波任法定代表人,同年9月法定代表人换为李晓明,12月国泰恒生又将股权无偿转让给深圳国鑫泰实业有限公司,而该公司于2003年9月29号注册,仅成立70多天,且该公司所有者彭章才和向兴均为成清波湖北同乡。次年5月深圳国鑫泰改名深圳国恒,即后来*ST国恒的第一大股东。

2.国美电器控制权争夺

国美电器自上市以来,便被牢牢掌握在黄光裕手中。黄光裕不仅在国美担任要职,而且通过委派亲属任要职等手段来巩固其控制地位,然而稳固的统治却在陈晓进入后产生动摇,具体股权争夺过程详见表2。

表2 国美股权争夺概览

(1)陈晓加入国美。1992年陈晓担任国营家电公司副总经理,2004年引入摩根战略投资,并于2005年10月成功在香港上市,一年后永乐被国美收购,陈晓担任国美电器总裁。在加入国美之前,陈晓的事迹足以证明其极强的个人能力,但由于与摩根签订的对赌协议过于激进,永乐扩张速度过快,与管理脱节,盈利预期下降,这导致摩根等财务投资者连续抛售永乐股票。在此情况下,陈晓被迫到国美任职。

(2)董事会失去控制。自2006年起黄光裕便不断减持国美股权,国美2009年年报显示,黄光裕和其妻子杜鹃共持有国美33.98%的股权,陈晓仅持股1.47%。国美电器注册地为百慕大,该地公司法规定:“公司重大事项作出决议至少需要公司股东大会2/3的表决权通过”,所以黄光裕当时享有一票否决的权利。为避免2010年9月贝恩资本债转股,同年8月27日黄光裕向董事会发出通牒,表示若此前提出的五项要求在9月28日股东大会均未能获得通过,则将终止上市集团与非上市集团之间的若干协议,并回收国美商标。最终5项决议中4项被否决,仅1项“撤销配发、发行及买卖本公司股份之一般授权”得以通过。

(3)董事会人员安排。2010年11月10日国美公告显示:国美已经与黄光裕签订谅解备忘录。根据备忘录,邹晓春被任命为执行董事,黄光裕胞妹黄燕虹被任命为非执行董事。陈晓、孙一丁主动退出国美。虽然贝恩资本并未立刻退场,王励弘、竺稼也获得了董事会席位,但最终贝恩资本还是选择退出,2015年1月22日,贝恩资本所持国美股份全部清仓。

三、案例分析与讨论

(一)社会资本控制链架构形态

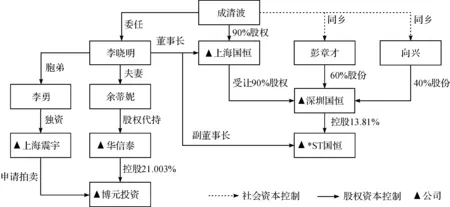

通过上述分析,博元的控制链架构如图1所示。图中,李晓明成为成清波社会资本控制链的重要节点。通过利用李晓明及其亲属关系,成清波成功避开了股权追溯路径,实现对上市公司的隐形控制。另外,成清波仅用6年时间便将博元掏空,从反面证明这种控制链架构形式是稳定且高效的。

图1 博元控制链架构图

而在国美案例中,黄光裕一直处在股权控制链可追溯范围之内,并且在年报中一直为国美实际控制人。黄光裕同时也采用社会资本进行控制,在董事会中安排杜鹃、王俊洲等亲属或重要旧部任职。公司管理层人员皆为工龄10年左右的旧部,且财务总监周亚飞、集团副总裁孙一丁、集团副总裁魏秋立等均为黄光裕一手提拔。图2左侧直观地展示了这种控制链架构形态。黄光裕在架构控制链时,始终紧握股权控制链,并保持其持股比例在33.34%以上。

图2 社会资本控制链架构简示图

国美所展现出来的是一种水平式的社会资本控制链关系结构,黄光裕一直处于国美的核心管理控制团队中,并且长期在董事会担任要职。黄光裕对其领导团队的人员安排是水平式的,并非自上而下的统领式控制。在国美电器中核心管理人员均与黄光裕直接产生社会联系,即杜鹃、黄俊洲、黄秀虹、孙一丁等均与黄光裕之间存在直接社会关系。这样的架构虽然可以使得黄光裕对各个社会资本节点人员有充分的了解和掌握,但也使得黄光裕不得不维系多条复杂的社会关系链。而来自外部的永乐家电掌门——陈晓,其所具有的权威并非黄光裕所能控制,这使得原本水平的社会资本控制链中出现了另一个社会资本强节点。在国美内部陈晓与黄光裕存在一定的社会资本对抗,陈晓利用具有制度安排性质的可转债引入贝恩。这已经挑战了黄光裕的权威[29],直接导致黄光裕的社会资本控制链维系成本与风险急剧上升。

与国美相比,博元的控制链架构则有很大区别。如图2右侧所示,成清波为博元的终极控制人,但是在博元财报等正式文件中却无法明确列示。根据《公司法》的规定,“实际控制人是指虽不是公司的股东,但通过投资关系、协议或者其他安排,能够实际支配公司行为的人”。显然在博元这并不适用,2009年深交所判定国恒铁路的实际控制人为彭章才。成清波通过委派其下属李晓明及其亲属——余蒂妮、李勇等,完成对博元的控制,即通过委任亲信,再由亲信委任亲属等方式进行全面的控制,既无投资关系或协议,也无其他正式安排,“主动”地断裂了股权控制链,并且在某一层控制架构中,完全依赖于社会资本控制。而股权控制链的使用,仅完成了法律意义上的控制,并被置于社会资本控制之下。这也使得在博元案例中出现一种较为特殊的情况,即对与终极控制人而言,其股权资本控制水平低于相对控股,社会资本对股权资本产生了替代效应。

相较于国美所呈现的水平式社会资本控制链架构,博元则呈现出一种垂直式社会资本控制链架构。通过多层级的社会关系连接,成清波始终没有与余蒂妮产生直接的社会联系,成清波唯一需要掌控的是李晓明。这使得成清波为控制博元需要维系的社会关系较少,需要掌控的社会资本节点人员也较少,这进一步降低了控制难度与成本,并且这种多层级自上而下的控制权安排保证了成清波在该社会资本控制链中的绝对权威。

(二)社会资本控制链形态稳定性分析

成清波、黄光裕都采用了社会资本对公司进行控制,但效果不尽相同。博元案例中,成清波2010年入主博元,其后的6年时间牢牢掌握博元控制权,不断利用关联交易进行利益输送。如果仅从稳定性角度看,这种控制链架构稳定且高效。反观国美,陈晓在黄光裕入狱7个月之后便挑起控制权之争。两个案例中社会资本控制链稳定性出现了巨大差别,显然不同的社会资本结构会对控制权的稳定性造成不同影响,所以从结构维度进一步解析社会资本架构十分必要。

1.国美社会资本架构解析

国美案例中黄光裕自身拥有大量社会资本,作为创始人其在企业中拥有创始人权威[30]。董事会和管理层方面,委派妻子等亲信担任要职,关键职位的人员都是其一手提拔的旧部,其手上更握有“国美”商标及327家未上市门店。但是,其下属陈晓同样具有较强的社会资本,陈晓作为永乐家电创始人,2004年引进摩根的战略投资,率永乐在港上市,控制权争夺后期,利用股权激励计划争取到了黄光裕旧部的支持。表3将社会资本结构进一步细化分类,通过权威、能力、职位、目标四个维度解构国美的社会资本结构状态。

表3 国美电器社会资本结构解析

由表3可见,国美水平式的社会资本控制链架构,使得组织内部更易于出现多个社会资本节点,甚至产生两个对抗的社会资本强节点,即黄光裕与陈晓。两者均为家电企业的创始人,黄光裕在国美的权威与能力占绝对统治地位,陈晓在永乐时期积累的权威与能力并不亚于黄光裕。合并之后,两者在根本目标方向上也存在分歧,黄光裕作为创始人希望国美能成为行业龙头,而陈晓加入国美很大程度上迫于签订的对赌协议。在国美成为行业第一后,黄光裕更希望在从国美套现,以获得更多的自身利益,而陈晓则希望获得更多的国美控制权以实现抱负。显然两者目标并不一至,这进一步加剧了水平式社会资本控制链的不稳定性。另外,国美的其他社会资本节点或多或少也存在类似问题。核心管理者王俊洲、孙一丁、李俊涛等在目标上与陈晓更为接近,在国美多年担任重要职位的他们,希望获得国美更多的控制权,以让自己在国美的利益最大化。最后,这些任职长达20年的国美老部下的个人能力包括其所具有的社会资本均不容小觑。

面对多个社会资本节点,终极控制人并未对其进行合理削弱。终极控制人长期平行于其他社会资本节点,这无疑削弱了自身的控制力。另外,对于外部进入的社会资本强节点,水平式的架构由于缺乏分层处理,使得控制人无法有效地对此类强节点进行合理的隔离,以降低其社会资本强度。在这种情况下,社会资本控制链稳定性不断下降。

2. 博元社会资本架构解析

博元与国美有着较大差异,博元的社会资本构建更为简单,但是却极为隐蔽且具有较高的稳定性,具体见表4。

表4 博元投资社会资本结构解析

成清波不仅拥有博元,而且拥有成城集团、国恒铁路、国创能源等多家上市公司。2006年胡润榜显示成清波个人总资产接近30亿,显然成清波个人所掌握的社会资本非常巨大。而李晓明的法人代表等职务均由成清波委派,并无实权,其任副董事长的*ST国恒也为成清波所控制,除此以外并无其他重要任职或身份。

李晓明的妻子余蒂妮和胞弟李勇所掌握的社会资本更加薄弱。余蒂妮支付股权拍卖的资金主要由成清波担保筹集而来。余蒂妮虽在华信泰任董事长,但其仅是股权代持人,公司注册出资人也并非余蒂妮。李勇也仅为上海震宇实业有限公司的出资人。可见在博元的控制链架构中,除成清波外并无强社会资本节点,成清波与属下的实力对比极其悬殊。在这种状态下,成清波的权威与社会资本控制链得以进一步巩固。这种自上而下的控制权架构模式带来的不仅是稳定,更是对权力来源的服从。

较之国美,博元内部则显得“干净得多”。博元内部除成清波为代表的中技系势力外,并无外来的强社会资本携带者。唯一的二股东——兰溪市财政局也因其身份特殊而选择放弃参与公司日常经营。另外,在目标方向上,余蒂妮、李勇、李晓明以及幕后的成清波四者价值理念基本一致,控制博元的真实目的是进行利益输送,掏空上市公司,从本质上看四者均无变革博元并恢复经营的目标,这使得成清波的垂直式架构可以很好地保持行动一致性。

综上,国美强强联合并不一定产生1+1>2的效应,反而为后期控制权争夺埋下隐患。博元围绕成清波展开,其社会资本控制链里包含的各类弱节点与成清波相互依附,各取所需,而这恰恰提升了稳定性。在对比国美与博元的社会资本架构状态之后,本文发现:在垂直式社会资本控制链的架构模式下,社会资本在股权控制水平低于相对控股时,依然能对股权资本产生替代效应,并且多层次的单极垂直式控制链架构比多极的水平式架构更有利于提升控制链的稳定性。

四、结论与启示

在现代公司治理中,社会资本的大量运用,使得其对上市公司控制权稳定性的影响进一步扩大。尤其是在正式制度相对不完善的大环境下,社会资本视角成为股权控制链范式的有效补充。据此,本文从企业的控制链架构角度出发,对国美与博元的社会资本控制链架构进行了对比区分,研究发现:(1)在垂直式社会资本控制链的架构下,社会资本控制链在股权控制水平低于相对控股时,依然能够产生替代效应。(2)水平式的社会资本控制链易于产生多个社会资本节点,致使其稳定性下降,而垂直式的社会资本控制链,其单极和多层的架构无疑使稳定性得以提升。这一结论与陈健在2007年从市场宏观角度提出的“垂直型社会资本结构也可能会产生高的整体信任水平”的观点[31]基本一致。

对于架构稳定有效的控制链,本文有如下几点启示:(1)企业或者控制人在安排控制链架构时,应当充分重视社会资本,尤其应对社会资本控制链稳定性进行有效分析。根据社会资本控制链的稳定程度决定企业的股权控制链配置情况。(2)在架构社会资本控制链时,应关注社会资本控制链在组织内部的形态。水平式的架构易出现多个社会资本节点,而垂直式架构有利于保证顶端强节点的权威,从而提升控制链整体的稳定性。(3)对于关键节点人员,应尽量促使其与控制者在利益目标、价值判断等方面保持一致。同时,在架构社会资本控制链时,应避免内部社会资本向个别节点靠拢,适当削弱组织内部出现的次强节点。最后,本文对社会资本的界定及解析难免存在主观性,这需在后续的研究中进一步完善。

[1] Berle, A., Means, G. The Modern Corporation and Private Property[M]. New York: Macmillan, 1932. 15-57.

[2] La Porta, R., F. Lopez-de-Salines& A. Shleifer. Corporate Ownership Around the World[J]. Journal of Finance, 1999, (2): 471-517. [3] 刘芍佳, 孙霈, 刘乃全. 终极产权论、股权结构及公司绩效[J]. 经济研究, 2003, (4): 51-62, 93.

[4] 叶勇, 胡培, 何伟. 上市公司终极控制权、股权结构及公司绩效[J]. 管理科学, 2005, (2): 58-64.

[5] Rajan R., Luigi Zingales. Power in a Theory of the Firm[J]. Quarterly Journal of Economics, 1998, (113): 387.

[6] 高闯, 关鑫. 社会资本、网络连带与上市公司终极股东控制权——基于社会资本理论的分析框架[J]. 中国工业经济, 2008, (9): 88-97.

[7] 赵晶, 关鑫, 高闯. 社会资本控制链替代了股权控制链吗?——上市公司终极股东双重隐形控制链的构建与动用[J]. 管理世界, 2010, (3): 127-139.

[8] 祝继高,王春飞.大股东能有效控制管理层吗?——基于国美电器控制权争夺的案例研究[J].管理世界,2012,(4):138-152.

[9] Shleifer., R. Vishny. Large Shareholders and Corporate Control[J]. Journal of Political Economy, 1986, (94): 461-488.

[10] 邓建平, 曾勇. 上市公司家族控制与股利决策研究[J]. 管理世界, 2005, (7): 139-147.

[11] 徐光伟, 刘星. 控制权与现金流权分离侵害了中小股东利益吗?——基于民营上市公司的经验研究[J]. 经济体制改革, 2014, (1): 130-134.

[12] 祝继高, 齐肖, 汤谷良. 产权性质、政府干预与企业财务困境应对——基于中国远洋、尚德电力和李宁公司的多案例研究[J]. 会计研究, 2015, (5): 29-34.

[13] 刘星, 刘理, 豆中强. 控股股东现金流权、控制权与企业资本配置决策研究[J]. 中国管理科学, 2010, (6): 147-154.

[14] 王化成, 曹丰, 叶康涛. 监督还是掏空: 大股东持股比例与股价崩盘风险[J]. 管理世界, 2015, (2): 45-57, 187.

[15] 许艳芳, 叶美秀. 社会资本、隐形控制与掏空——基于广东博信的案例研究[J]. 管理案例研究与评论, 2014, (2): 106-117. [16] 蔡宁, 董艳华, 刘峰. 董事会之谜——基于尚德电力的案例研究[J]. 管理世界, 2015, (4): 155-165.

[17] Lyda Judson Hanifan. The Rural School Community Center[J]. Annals of the American of Political and Social Science. 1916, (67): 130-138.

[18] 周小虎. 企业社会资本与战略管理——基于网络结构观点的研究[M] 北京: 人民出版社, 2006. 74-75.

[19] Nahapiet, J., Ghoshal, S. Social Capital Intellectual Capital and the Organizational Advantage[J]. Academy of Management Review, 1998, 23(2): 242-266.

[20] Coleman, J. Social Capital in the Creation of Human Capital[J]. American Journal of Sociology, 1988, (94): 95-120.

[21] 罗家德. 中国人的信任游戏[M] 北京: 社会科学文献出版社, 2007. 17-89

[22] 陆冰然. 非正式制度, 社会资本与契约选择[D]. 天津: 南开大学博士学位论文, 2010.

[23] 高闯, 郭斌, 赵晶. 上市公司终极股东双重控制链的生成及其演化机制——基于组织惯例演化视角的分析框架[J]. 管理世界, 2012, (11): 156-169.

[24] 赵晶, 郭海. 公司实际控制权、社会资本控制链与制度环境[J]. 管理世界, 2014, (9): 160-171.

[25] 赵晶, 张书博, 祝丽敏, 王明. 个人社会资本与组织社会资本契合度对企业实际控制权的影响——基于国美电器和雷士照明的对比[J]. 中国工业经济, 2014, (3): 121-133.

[26] Eisenhardt, K. Building Theories from Case Study Research[J]. Academy of Management Review, 1989, (14): 532-550.

[27] 毛基业, 李高勇. 案例研究的“术”与“道”的反思——中国企业管理案例与质性研究论坛(2013)综述[J]. 管理世界, 2014, (2): 111-117.

[28] 李高勇,毛基业.案例选择与研究策略——中国企业管理案例与质性研究论坛(2014)综述[J].管理世界,2015,(2):133-136.

[29] 祝继高, 张乔, 汤谷良. 可转换债券: 融资工具还是制度安排——基于贝恩资本投资国美电器可转换债券的案例研究[J]. 中国工业经济, 2012, (5): 122-134.

[30] 徐细雄, 刘星. 创始人权威、控制权配置与家族企业治理转型——基于国美电器“控制权之争”的案例研究[J]. 中国工业经济, 2012, (2): 139-147.

[31] 陈健. 社会资本结构分析[J]. 经济研究, 2007, (11): 104-111.

(责任编辑:闻 毓)

Research on the Architecture and Stability of Social Capital Control Chain——Case Study of BoYuan Company and GOME Company

WANG Fangming, JIANG Lai

(School of Accounting, Hangzhou Dianzi University, Hangzhou 310000, China)

In corporate governance, an indisputable fact is that the actual controllers often use the “Equity Control Chain” and the “Social Capital Control Chain” at the same time. With the deepening of academic research on the “Social Capital Control Chain”, Some concepts have been gradually raised, such as the “compatibility of Social Capital”& the “Substitution effect”. On the basis of previous studies, this paper conducts a comparative study of the control chain in BoYuan and Gome. It’s found that in the vertical social capital control chain, the social capital can still replace the equity control even when the equity control is below the relative holding standards. Besides, the horizontal social capital control chain is likely to produce multiple social capital nodes, which makes its stability decline. What’s more, the vertical social capital control chain has single pole and multilayer structure, which increases the stability of the whole social capital control chain.

Social Capital; Control Chain Architecture; Stability

2016-10-26

王方明(1964-),男,浙江奉化人,杭州电子科技大学会计学院副教授;姜来(1990-),男,江苏苏州人,杭州电子科技大学会计学院硕士生。

F276

A

1004-4892(2017)06-0098-09

猜你喜欢

今日农业(2021年19期)2022-01-12

计算机应用文摘·触控(2021年13期)2021-08-12

首席经济学家(2021年1期)2021-07-14

大众投资指南(2020年10期)2020-07-24

财讯(2019年7期)2019-06-11

汽车观察(2019年2期)2019-03-15

汽车观察(2018年10期)2018-11-06

中山大学法律评论(2018年1期)2018-03-30

通信产业报(2018年1期)2018-01-22

领导文萃(2009年16期)2009-08-18