财政政策对住房价格影响的理论和实证分析

2017-07-03 14:50孙斌艺卢雅

上海房地 2017年6期

文/孙斌艺 卢雅

财政政策对住房价格影响的理论和实证分析

文/孙斌艺 卢雅

一、导论

近年来,我国房地产市场迅速发展。一方面,不断提高的以财政支出为重要支撑的城镇化水平推动了住房供需的不断增长,地方财政支出的持续增加提高了公共基础设施和公共服务水平,从而吸引更多的人前来购房,带来住房需求的增加和房价的攀升。另一方面,房地产业逐渐成为地方政府财政收入的重要来源,无论是来自房地产交易环节的税收,还是土地出让收入,都使各地政府在一定程度上形成了对土地财政的依赖。因此,地方政府作为土地供应的垄断者,不断提高地价,从而影响房价。房价波动和地方财政收支的关系日益密切。财政政策作为影响房价的政策因素之一,也逐渐成为研究的热点。

二、理论分析

财政政策对房价影响的理论模型,以Tiebout模型最为经典。Tiebout提出:对于地方公共产品而言,地方供应公共产品的效率水平是通过社区间的“用脚投票”决定的,“理性消费者”能够自由选择符合自己收入支出偏好的地区居住。

由于Tiebout模型假设严苛,多位学者在理论研究基础上对其进行了完善。Oates在适度放宽Tiebout模型假设的基础上,运用普通最小二乘法和二阶段最小二乘法对1960年新泽西州东北部的53个城镇的数据进行估计,结果表明:一方面,如果公共支出保持不变,地方财产税若从2%上升至3%,会使住房的价值降低约1500美元;另一方面,平均在每个学生身上的支出若从350美元上升至450美元,则会使房屋的价值增加约1200美元。他认为,地方财产价格与实际税率之间表现出显著的负相关关系,与公共学校的学生平均支出之间表现出显著的正相关关系。

Fischel将Tiebout模型进行数理化表达,说明了财产税和公共产品资本化的过程。

在假定公共产品生产规模报酬不变的前提下,Fischel将消费者偏好划分为私人产品(X)和公共服务(G)两部分。

假定地方政府以不变的边际成本(c)生产公共服务(G),政府的预算约束为cG=T。社区由同质居民组成,且存在足够多的社区供可以自由迁移的消费者选择,以便其搬入可满足自身偏好的社区。

社区居民愿意为公共产品支付的金额总和可用n个相同需求曲线加总获得,如果通过一次性税收来筹集社区公共服务所需资金,则每个居民承担总税额的1/n。

此时,根据效用最大化和收入约束将居民的选择问题表示为:

有效率的公共服务供给要求所有居民的边际收益之和等于该公共服务的边际成本,即:

Fischel进一步对财产税和公共服务的资本化进行分析。以P表示每单位住房的价格,以h表示住房服务的数量,住房租金为R=Ph。若住房用于自住,则租金是隐形的,人们为拥有该住房所愿意支付的金额是净租金的现值,可表示为租金收益与财产税的差值:

其中V表示住房的价值,t表示财产税率,r表示贴现率。

以β衡量资本化程度,当资本化不完全时,前式变为:

将模型进一步扩展,假定R(Z)为房租的享乐函数,得到包含公共服务的一般式:

这里的Z通常是指一个由住房结构、周边环境等特征组成的向量,其中包括由地方财政提供的公共服务。

R(Z)通常以指数形式表示:

其中,δ表示衡量包括公共服务在内的各项特征的价格。

最终得到房地产的价格:

可见,房价大致与各项公共服务的供给(即地方财政支出)呈正相关关系,而与利率及当地的财产税率呈负相关关系。

鉴于我国房产税尚未全面开征,而且其负资本化效用较低,因而本文在前人对房地产税收资本化、地方公共服务和房价之间关系所作论证的基础上,结合国情和数据的可操作性,建立了地方财政支出、土地出让收入和房价之间的长期均衡方程:

其中,HP代表房价,FS代表财政支出,LI代表土地出让收入。

各因素对房价影响方向如下:财政支出FS与房价HP呈现正相关关系;土地出让收入LI与房价HP呈现正相关关系。

三、实证分析

(一)变量选择和数据处理

本文旨在对我国地方财政支出和土地出让收入对住房价格的影响进行实证分析。因此,以各省市的房价作为被解释变量,以地方财政支出和土地出让收入作为解释变量。基于数据的可得性,实证分析所使用的数据是2002-2013年间我国30个省市(不含西藏)的年度数据,数据均来自于国家统计年鉴。数据处理过程如下:选择住宅商品房平均销售价格作为住房价格的代理变量,对数处理后记为HP;以人均地方财政支出作为地方财政支出的代理变量,对数处理后记为FS;以房地产开发企业土地购置费用除以购置面积得到的土地出让价格,作为土地出让收入的代理变量,对数处理后记为LI。

(二)单位根检验和协整检验

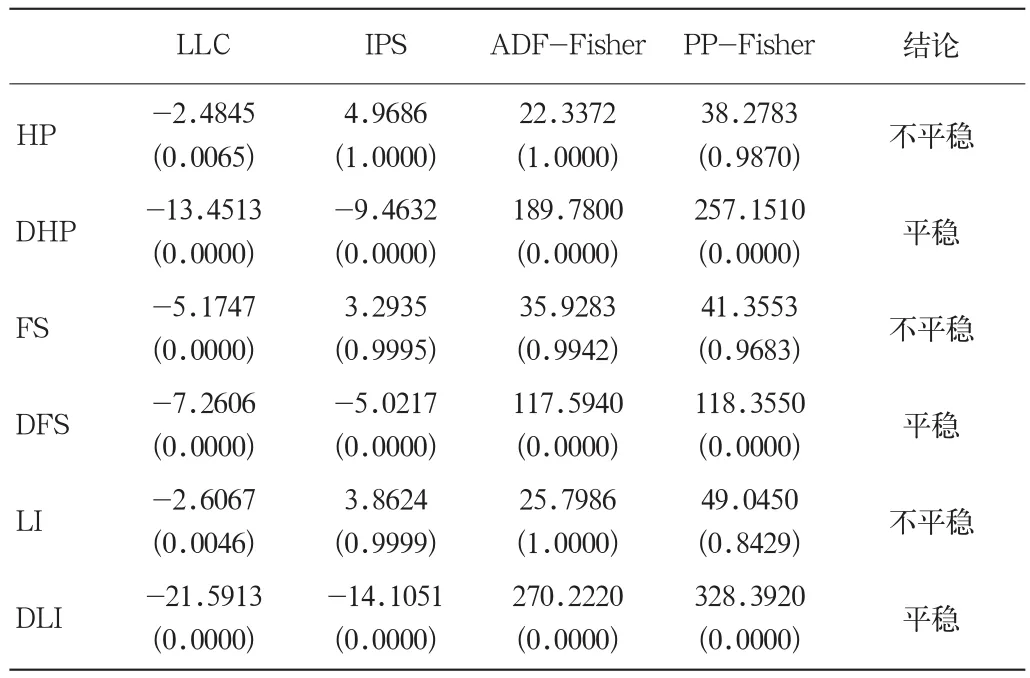

鉴于面板数据模型对数据平稳性的要求,为确保模型估计的有效性,避免伪回归,在回归前对数据进行单位根检验,以确保数据的平稳性。单位根检验包括同质面板检验和异质面板检验两种,前者主要是LLC检验,后者主要有IPS、ADF-Fisher和PP-Fisher检验。如果多数检验方法拒绝存在单位根的原假设,则可以认为该序列是平稳的,反之则为非平稳序列。检验结果见表1。

表1 各变量单位根检验结果

检验结果显示,HP、FS和LI都不能拒绝原假设,即原序列存在单位根,因而是不平稳的,一阶差分后,差分序列DHP、DFS和DLI为平稳序列。原序列HP、FS和LI皆为一阶单整序列。

尽管各个变量一阶差分后为平稳序列,但因变量和自变量之间还需进行面板协整检验,以保证结论可靠。分别采用Kao和Johansen Fisher统计量进行检验。表2中的结果表明,两种检验方法都表示住房价格、地方财政支出和土地出让收入之间在1%的显著性水平下存在长期稳定的均衡关系。

表2 面板协整检验结果

(三)静态面板估计

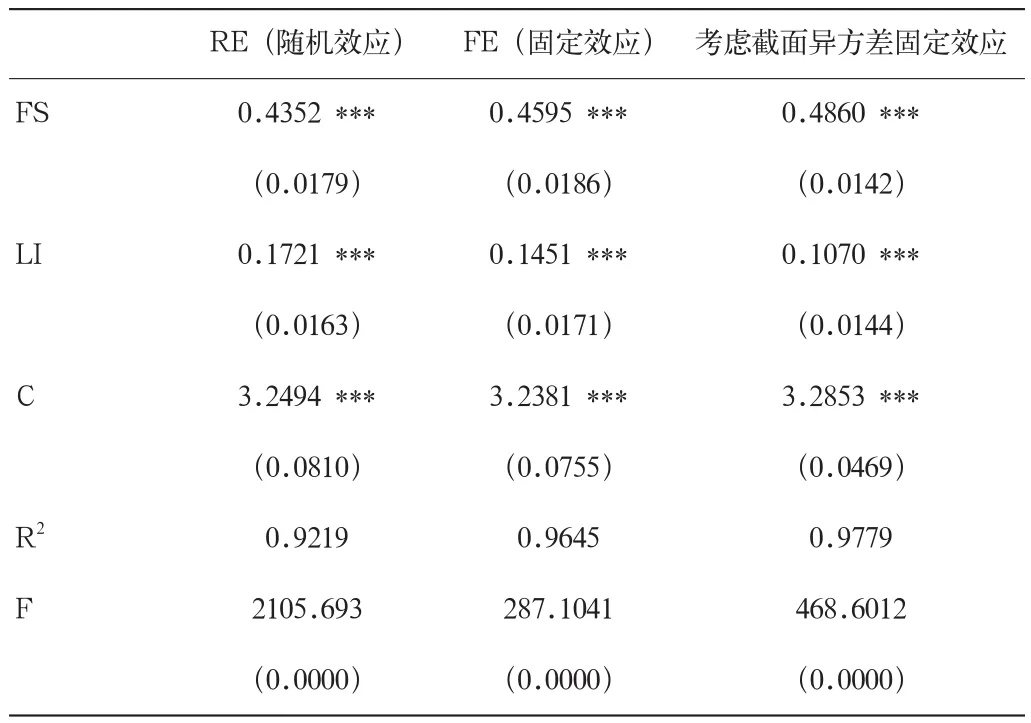

根据面板数据分析方法,Hausman检验的统计量为33.5356,表明随机效应原假设不能成立,因此采用固定效应的回归作为分析结果,进一步考虑截面异方差后,固定效应模型得到更高的拟合优度。回归结果见表3。

表3 地方财政支出和土地出让收入对住房价格影响的静态分析

静态面板模型为:

结果显示,地方财政支出和土地出让收入对住房价格存在较为显著的长期正向影响,地方财政支出和土地出让收入能较好地解释住房价格的变动。其中,地方财政支出每增加1%,住房价格上涨0.49%,土地出让收入每提升1%,会推动住房价格上涨0.11%,地方财政支出对房价的正向推动大于土地出让收入的作用。

(四)动态面板模型估计

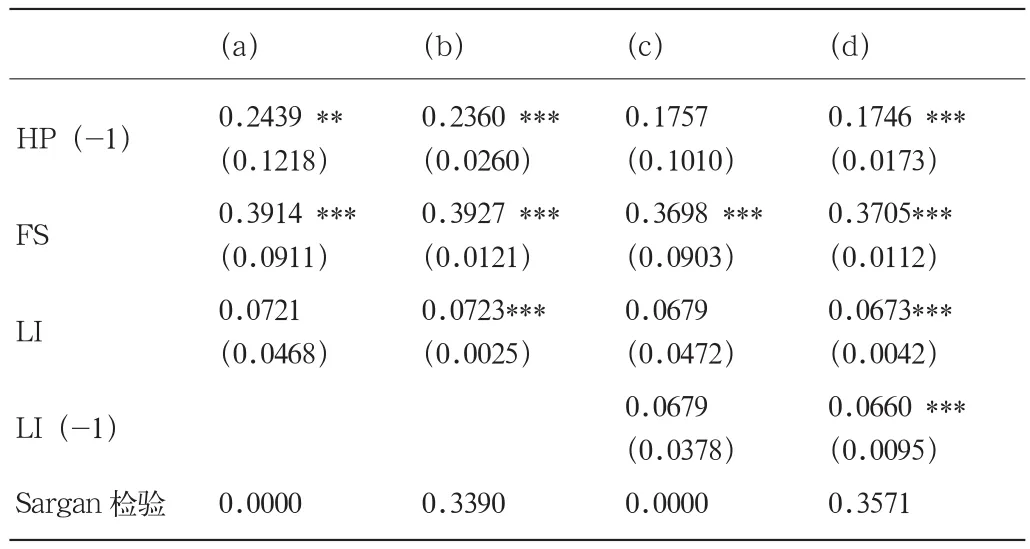

考虑到模型的内生性,为进一步考察地方财政支出和土地出让收入对商品住房的滞后影响效果,利用广义距估计方法GMM进行检验,分别采用一阶GMM和二阶差分GMM,考虑解释变量外生和内生情况进行模型估计,结果见表4。

表4 地方财政支出和土地出让收入对住房价格影响的静态分析

模型(a)表示一阶差分GMM,LI为外生变量;模型(b)表示二阶差分GMM,LI为外生变量;模型(c)表示一阶差分GMM,LI为内生变量;模型(d)表示二阶差分GMM,LI为内生变量。Sargan检验结果显示接受二阶GMM检验。当土地出让收入LI为外生变量时,所有变量均通过显著性检验,滞后一期的住房价格、地方财政支出和土地出让收入三个变量的系数分别约为0.24、0.39和0.07。当土地出让收入LI为内生变量时,滞后一期的住房价格、地方财政支出、土地出让收入以及滞后一期的土地出让收入的系数分别为0.17、0.37、0.07和0.07。综上所述,地方财政支出和土地出让收入变量回归系数为正,与静态面板模型结论一致,二者对住房价格有显著的正向影响。

四、简要结论和政策建议

(一)结论

实证研究表明,地方财政支出、土地出让收入和住房价格之间存在长期均衡关系,前二者对住房价格有着显著的正向影响。滞后一期的住房价格对房价的正向影响显著且系数较大,说明住房价格存在明显的滞后性,当住房价格处于快速上升期时,人们会以历史价格走势对未来价格作出估计,形成价格上升的预期,导致住房价格的惯性上涨。

地方财政支出对住房价格的正向影响在四个变量中系数最大。地方财政支出的持续增加会提高公共基础设施和公共服务水平,吸引更多的人前来生活和工作,从而带来住房需求的增加,最终表现为房地产的升值。

土地出让收入对住房价格有显著的正向影响,说明地方政府作为土地供应的垄断者,其对土地财政的过度依赖也助推了房价的上涨。土地出让收入还对住房价格有显著的滞后效应,土地价格作为住房成本价格的重要组成部分,很大程度上决定了房价的涨势,土地价格的不断攀升必然也会形成房价持续上涨的预期。同时,该结论也说明地方政府对于房价调控有一定的作为空间,政府可以利用财政支出和土地供应来实施房地产市场调控。

(二)建议

1.充分发挥财政支出作为房地产市场调控措施的作用。财政支出增加使房价上涨,而房价上涨推动财政收入增加,房价与地方财政的正向反馈作用使地方财政极易转变为房地产财政,而我国多年来的经济增长依靠投资驱动的模式将进一步强化房地产财政。因此,地方政府必须转换政府职能,合理定位地方政府角色,在财政支出类别上分类处理,如可加大在科技、教育、卫生等方面的财政支出,同时能够正向促进经济增长方式转向依靠国内消费拉动,同时要严格控制行政管理支出,抵制财政支出快速增长对房价增长的附加作用。

2.集中力量解决地方政府高度依赖土地财政的问题。1994年实行“分税制”以来,长期存在财力过分集中于中央政府的情况,地方政府的财力与事权不相匹配。土地是地方财政收入的主要来源,地方政府存在土地财政依赖的内在激励机制。因此,要改变这种局面,应厘清中央与地方政府的管理职能,重新调整中央与地方政府的税收来源和财政支出结构。

3.合理评估房地产保有环节税种开征的作用,充分考虑房产税的作用。地方财政支出具有资本化的倾向。房地产保有环节税收具有与财政支出反向的资本化作用,它能够在一定程度上对冲财政支出对房价的正向作用。与此同时,房地产保有环节税的开征有利于扩大地方政府财政收入来源,从而缓解对于土地财政的依赖程度,而且开征房地产保有环节税也符合税收中的利益原则。尽管如此,我国开征房地产保有环节税也可能面临一些问题,如房产税征税范围、计税依据和税率如何合理确定等,如果征税范围不合理,可能引发税收转嫁,从而无法对冲财政支出对房价的正向推动作用,反而进一步推高房价。因此,房地产保有环节税的开征应充分评估房产税的作用,同时,要在合理评估征税范围、计税依据等具体措施的影响后再行开征。

(作者单位:华东师范大学)

猜你喜欢

社会科学战线(2022年7期)2022-08-26

——来自河北的数据检验

资源开发与市场(2022年7期)2022-06-29

机械工业标准化与质量(2021年10期)2021-11-19

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2014年1期)2014-02-16