創富之後如何傳富 保險金信託1+1>2

2017-07-05 04:24李春水

台商 2017年5期

李春水

越來越多的高淨值人士開始思考如何妥善的「守富」和「傳富」問題,家族信託的門檻令一些人士望而卻步。而另一種信託模式的誕生撬動了其門檻,讓更多高淨值人士可以享受到家族信託的好處,成為高淨值人群進行長期財富傳承的「敲門磚」。

有資料顯示,大陸高淨值人群正以每年接近GDP增速兩倍的增長率在成長。很多企業主和家庭開始從「創富」階段過渡到「守富」及「傳富」階段。

在國外已經相當成熟的家族信託也因此在近幾年開始在大陸市場萌芽。但是,一方面由於高淨值人士對於家族信託還不甚了解,另一方面家族信託的門檻普遍較高,令一些人士望而卻步。

那有沒有一種財富傳承的模式是既可以享受家族信託的各種好處,又可以利用「杠桿」來撬動家族信託的高門檻呢?保險金信託這種工具由此而生。

保險金信託

說到財富傳承,許多人第一個會想到的是家族信託。而要說到保險金信託,也必須先提到「家族信託」這個概念。

家族信託是一套私人財富管理的解決方案,作為法律與金融的完美結合,家族信託充分利用了信託財產的獨立性與信託獨有的法律關係,能夠為委託人實現資產的隔離保護、財富傳承和保值增值等功能,如隔離家庭財產與企業財產、防範破產風險、避免姻親析產、減少繼承糾紛、對特定人士進行長期關懷、防揮霍等。在國外,高淨值人群設立家族信託已較為普遍,而在大陸,這還是一片待開發的業務「藍海」。

但是,一方面由於對於家族信託不甚了解,另一方面家族信託的門檻普遍較高,令一些高淨值人士對此並不「感冒」。

於是,一些保險公司就和信託公司合作將在美國、日本發展較快的保險金信託的概念引入。

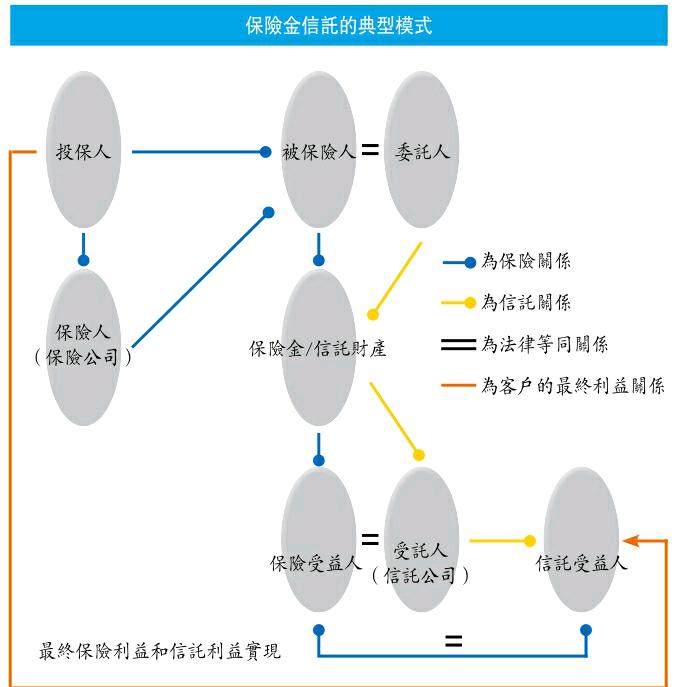

所謂保險金信託,是指投保人與保險公司簽訂保險合同的同時,與信託機構簽訂信託合同,將其在保險合同下的權益(主要是保險理賠金)設立信託。當理賠條件發生時,保險公司將理賠金交付信託機構為受益人設立的信託專戶,由信託機構依據信託合同管理、運用這筆信託財產,實現對投保人意志的延續和忠實履行。

享受家族信託的服務

中信信託副總經理、保險金信託業務創始人劉小軍表示,保險金信託屬於事務管理+資產管理類信託。其重點是,實現委託人在保險理賠後對受益人如何獲取財產的管理意志的延續,而不僅僅是簡單的財富增值。大陸的家族信託門檻較高,而與保險巧妙結合後,能讓更多人享受到家族信託的服務。

上海錦天城律師事務所律師、高級合夥人李憲明撰文表示,事實上保險金信託有兩種模式,一種是「保險+信託」的模式,即投保人與保險人簽訂保險合同,以指定信託機構為保險受益人或變更保險受益人為信託機構的方式,使信託機構成為保險受益人。委託人(投保人)與信託機構簽訂信託合同,雙方在信託合同中約定,以指定信託機構為保險受益人的方式向信託機構交付信託財產。另一種則是「信託+保險」模式,即委託人委託信託機構設立信託,並以其合法所有的財產作為信託財產。雙方在信託合同中約定,由信託機構作為投保人與保險公司簽訂保險合同、以信託財產支付保費、信託委託人作為保險合同的被保險人、信託機構作為保險合同項下的受益人。當保險事故發生後,由信託機構領取保險金,該保險金進入信託繼續作為信託財產由信託機構管理、運用、處分。

不過,據了解,目前大陸市場上現有的產品基本屬於第一種模式。

1+1>2

保險金信託作為「保險+信託」的組合,在利用信託資產保護、專業管理、財富傳承等功能的同時,也可以利用保險的風險管理功能,進而實現「1+1>2」的效果。

具體來說,首先,保險金信託將壽險理賠從傳統簡單的對直系親屬一次性分配,變成了一個可以以固定期限、個性化需求作為不同條件的分配。

李憲明稱,「一般的保險方式是保險事故發生以後,保險金直接賠付給指定的受益人,保險合同終止。受益人獲得巨額保險金如何使用、規劃都與保險無關。但通常情況下,保險金對應的保險受益人或者被保險人繼承人,可能是未成年人、身心障礙者、老年人或者無行為能力者等,這些弱勢群體繼承了巨額保險金後往往不能完全享受其帶來的利益,同時,還可能造成家庭糾紛等問題;或者因保險金對應的保險受益人或被保險人繼承人的自製力、理財能力較差,在獲得巨額保險金後肆意揮霍或投資不利而導致該保險金被消耗。」

「通過保險金信託的模式,則可以使保險事故發生後的巨額保險金得到信託的保障,信託機構為受益人利益最大化來管理、運用、處分信託財產,使被保險人既不用擔心保險受益人因上述原因所導致的糾紛、巨額財產被揮霍的情況,又能保障保險受益人或者被保險人繼承人有固定的經濟來源。」李憲明表示。

另外,保險金信託具有風險隔離的作用。業內人士表示,保險金信託實質上是家族信託的一種延伸,而風險隔離是家族信託的重要作用之一。例如,投保人生意失敗發生資不抵債的情況下,當保險事故發生時,由於信託公司為保險合同受益人,保險理賠金進入信託後,就歸屬於信託財產,從而形成一種有效的資產隔離。

家族信託的「敲門磚」

保險+信託,比較簡單又有效地解決了「三權分立」問題。家族資產的所有權本來就是似是而非的,創富一代與兄弟姐妹乃至父母間的資產本身是很難分割的,這種模糊的心理和情感認定,很難經受住時間和家族不斷擴大的挑戰;在管理權方面,不僅涉及家族的資產由誰打理的問題,也涉及要傳承的資產是否與負債分割,不僅在意願分配的時候存在,且在實施的時候還有與當初期望同等的價值。所以,部分指定的資產由專業的協力廠商打理,不失為一個穩妥的方式。而保險+信託的方式,也體現了在相當長的時間(即大陸家族信託與資產管理尚未達到國際水準的較長階段),事實上由獨立的兩家金融機構進行履約承諾與互相「監管」的事實。在受益權方面,保險金信託更體現了其直接、長期、明確,並且不受繼承權公證拖累的有效性。

保險金信託本身的私密性和便捷性,令身故保險金或生存金的安排能更貼近投保人的意願,並無需提前(保險理賠未發生之前、信託資產未分配之前)公佈或公證,其安排的更改也相對更私密與高效。

保險金信託的「門檻」通常要低於家族信託,同時具備高杠杆性。相比較動輒幾千萬元現金外加一定手續費的家族信託,保險金信託通常折合年保費甚至不足百萬元就可設立,通過每年不斷地投入而增長,同時,一些終身壽險或定期壽險也達到了數倍乃至數十倍的保障杠杆。

雖然保險金信託的資產是非常簡單的(僅涉及與保險給付有關的現金資產,不涉及任何股權、房產、收藏等複雜的家庭或企業資產),但其分配與傳承的原則和思考路徑與家族信託並無二致。

「保險金信託最終將會成為家族信託的『敲門磚』,以及幫助家族信託理念傳達的『助推手』,對於保險公司來說,這也是一個很好的高淨值客戶『入口』。」 信誠人壽副總經理、首席市場官包虹劍表示。

猜你喜欢

投资与理财(2020年10期)2020-10-15

法制博览(2020年1期)2020-02-25

大众理财顾问(2018年12期)2018-12-07

大众理财顾问(2018年8期)2018-08-14

大众理财顾问(2017年4期)2017-04-14

大众理财顾问(2016年12期)2017-01-07

管理观察(2009年26期)2009-12-11

投资与理财(2009年14期)2009-08-12

对外经贸实务(2009年1期)2009-02-03

现代营销·经营版(2008年9期)2008-05-14