我国土地抵押、信贷扩张的作用机制及影响研究

2017-07-05 16:17宫元芳

经济师 2017年4期

宫元芳

摘要:土地與信贷在国民经济发展中扮演着重要的角色。土地是城市建设的基本要素之一,信贷是城市发展的重要来源。但是,以土地抵押为基础的信贷扩张风险逐渐显露。引起学术界的广泛关注。文章基于1999-2013年的城市面板数据.运用固定效应模型,分析我国土地抵押活动如何通过信贷扩张来带动国民经济的发展。结果表明:土地抵押融资能够促进城市经济的发展。土地抵押金额每增加1个百分点,对城市经济发展的贡献程度增加0.0246。同时发现,较高的土地抵押融资导致政府债务风险增大,增加银行的贷款风险,从而对城市经济发展产生不利的影响。因此,文章的研究为政府治理和经济发展提供了新的证据,同时对于加强我国对土地抵押贷款风险的监控、防范金融危险和促进国民经济发展具有重要的现实意义。

关键词:土地抵押 信贷扩张 风险 经济发展

一、研究背景

土地和信贷在国民经济的发展中扮演着重要角色。在我国,土地是城市建设的基本要素之一,信贷是城市发展的重要来源,二者对国家宏观经济的发展起着至关重要的作用,是宏观调控的两大“闸门”。

根据2010年《中国国土资源公报》显示,截至年底,全国84个重点城市中处于抵押状态的土地有12.95万宗,抵押面积和抵押贷款分别为25.82万公顷和35300亿元,抵押面积和抵押贷款同比增长19%和36.3%。土地抵押贷款收入增加,一定程度上缓解了地方政府对城市基础设施建设资金不足的问题。另外,根据2013年发布的《地方债务审计报告》中显示,全国各级政府的债务余额一共为178900亿元,其中土地抵押贷款债务占总债务的37.23%。然而,根据国务院在2014年3月7日发布的《国家新型城镇化规划(2014-2020年)》指出要在2020年我国的城镇化水平到达60%,城镇化的进一步发展必然需要更多的融资来带动。

随着土地抵押融资的增加,其弊端逐渐显现。国家开发银行预测,我国的城镇化融资在未来三年的需求量会达到250000亿元。这么多的融资量需要地方政府通过各种融资渠道获得,而土地抵押贷款就是其中最主要的方式。但是土地融资并不是一种可持续的发展方式,一旦宏观政策调整,土地市场降温,地方政府的土地收入减少而不能偿还债务,以新债偿还旧债,这样的方式无疑会对经济的发展产生严重的消极影响。虽然一系列规范土地抵押融资的政策逐渐出台。2012年11月国务院颁布《关于加强土地储备与融资管理的通知》,在一定程度上规范了土地抵押融资环境。但是,2016年2月23日,财政部、中国人民银行、国土资源部和银监会发布《关于规范土地储备和资金管理等相关问题的通知》表明地方政府不得向银行举债储备土地,无疑加大了地方政府偿还债务的压力。

二、土地抵押、信贷扩张:基于文献的分析

土地金融对宏观经济发展起到重要的作用,而我国的土地金融的主要方式是土地抵押融资。胡斌、李建伟(2013)选取土地金融发展程度的指标和我国的主要经济指标来研究土地金融对经济发展的影响程度。他们发现1999-2005年这期间政府将征收的土地抵押给银行等金融机构获得贷款用来促进城市基础设施建设可以带动城市经济发展,2007-2012年由于土地金融的发展水平超过了实体经济的发展产生了房价泡沫,从而导致政府、企业等负债规模过大、货币购买能力降低、经济下行甚至金融危机的发生。丰雷、李莉等(2010)的研究发现,一方面土地金融对经济发展具有显著的影响;另一方面土地金融也会影响经济波动。此结论与胡斌、李建伟(2013)的研究结果一致。袁崇巍、雷国平(2010)指出了建立有效的土地金融政策的必要性。作为经济发展的助推器既可以拉动经济的增长,也可以让过热的经济稳定下来甚至优化产业结构和推动发展生产力。另外,他们还指出了当前我国的土地金融政策在国民经济发展当中存在的问题。

规范土地金融市场、促进土地金融市场的有序发展十分重要。辛波(2015)通过对土地财政和土地金融之间的关系指出我国土地财政和土地金融产生的后果责任在于地方政府,地方政府的首要目标是促进财政收入的最大化和地区经济的快速发展,通过土地财政和土地金融就可以同时实现地方政府的首要目标,结果造成风险的产生和扩大。陈霄(2013)提出有效利用和管理土地的必经之路是建立健全城镇土地金融制度,使政策性土地金融能够参与宏观经济调控,促进资源的合理分配、稳定土地交易市场,从而促进整个市场的健康发展。

从目前的国内文献可以得知,土地资产一方面可以促进国民经济的发展,但是土地资产的过度发展也会对国民经济的发展造成阻碍作用;而地方政府对土地的依赖程度过高,通过土地抵押向金融机构获得贷款用来投资于城市基础设施建设并不是一个可持续的方式,很有可能威胁宏观经济的平稳发展。

三、土地抵押与信贷扩张现状及问题

(一)土地抵押与信贷扩张现状

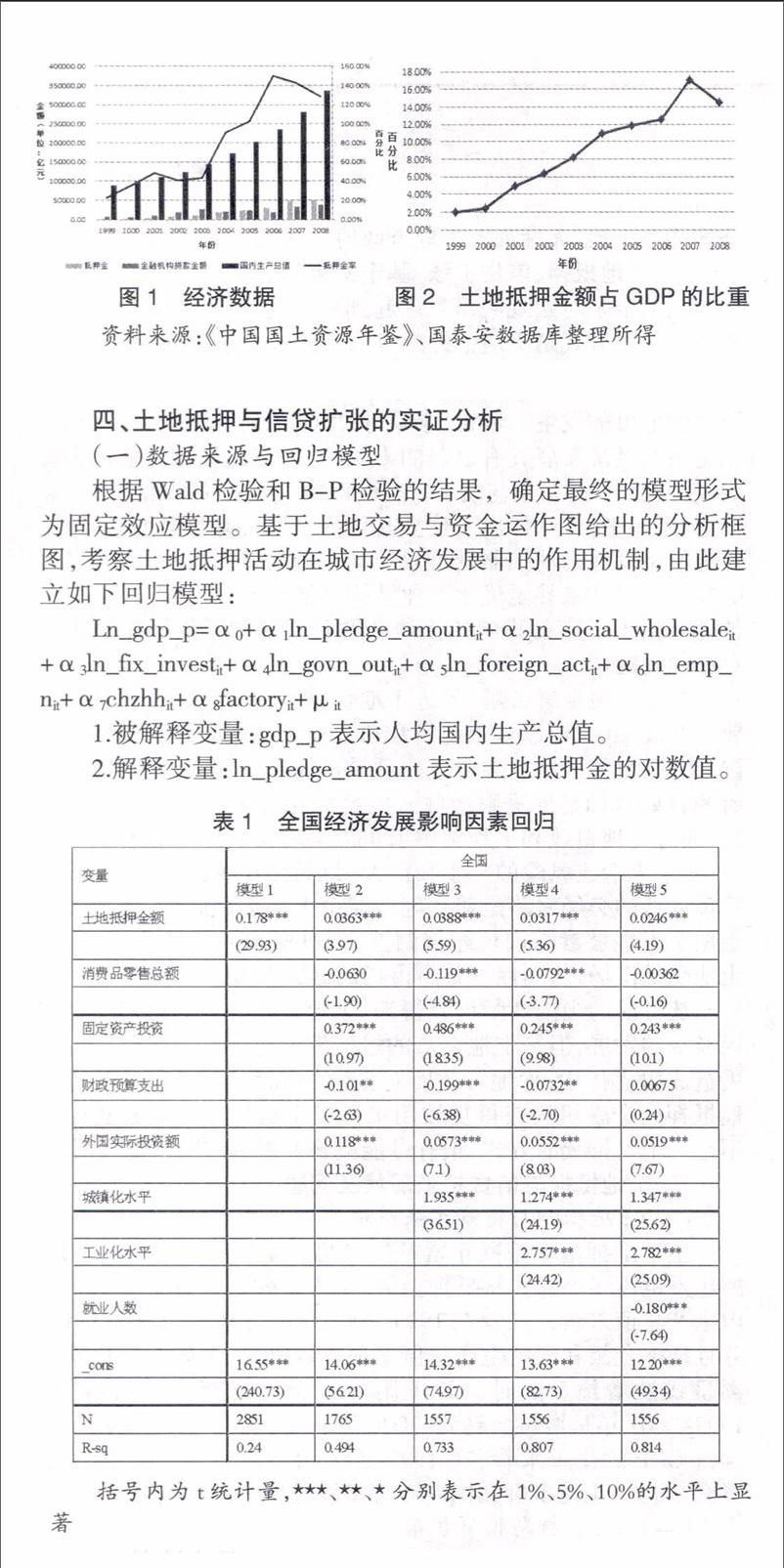

土地抵押金率呈逐年增长的趋势,土地抵押金额占GDP的比重也逐年上涨。从抵押金额、年末金融机构贷款金额和国内生产总值来看,三者在1999-2008年的总体是上升的趋势,并且抵押金额和国内生产总值呈现指数增长,金融机构贷款金额呈线性增长。同时,该图附加了土地抵押金率折线,在1999-2007年呈增长的趋势,2008年下降。另外,从土地抵押金额占GDP的比重来看,在1999-2007年逐年上升,在2008年下降。可见,土地抵押在国内经济发展过程中占据重要的作用。

(二)土地抵押与信贷扩张问题

1.金融机构。地方政府土地抵押融资、房地产企业开发融资和企业重组融资等利用土地抵押向银行等金融机构贷款进行融资具有长期性,属于中长期贷款,资金回笼长。目前来看,金融机构贷款中的中长期贷款占总贷款比重过高,对银行等金融机构产生了极大的流动性风险。并且,银行等金融机构为了追求短期利益,竞相争夺融资贷款项目,使得贷款结构不合理,擅自扩大放贷比例,降低贷款门槛,导致金融机构的流动性风险雪E加霜。

2.地方政府。抵押土地實质上是地方政府预支了土地未来产生的收益。土地市场行情上涨,土地价格上升,地方政府的土地抵押的财政收入就会上升,从而增强偿债能力,一旦土地市场行情下滑,那么土地价格就会下降,依靠土地抵押收入的地方政府的财政收入就会减少,对地方政府偿还债务产生极其不利的影响,严重增加了地方政府的财政风险。

3.控制变量:In_social_wholesale、In fix invest、In_govn_out、In_foreign_act、In_emp_n、chzhh、factory分别表示社会消费品零售总额的对数值、固定资产投资总额的对数值、政府财政预算支出总额的对数值、外商实际投资总额的对数值、就业人数的对数值、国家的城镇化水平、国家的工业化水平,u为随机干扰项。

(二)回归结果及分析

表1运用固定效应模型采取逐个增加变量的方式给出了基于全国数据的回归结果。模型1只包括解释变量,模型2运用收入核算理论增加社会消费品零售总额、固定资产投资、政府财政预算支出和外商实际投资作为控制变量,模型3、模型4和模型5在模型2的基础上依次增加城镇化水平、工业化水平和就业人数作为影响经济发展的控制变量。最终从模型5的回归结果中可以得到以下几点结论:其一,大部分变量都能通过t检验;其二,控制变量的运作能够促进城市经济的发展;其三,就业人数的对数值的回归结果为负,对城市经济的发展产生消极影响;其四,土地抵押作为土地交易中的主要方式,它的运作能够促进城市经济的发展。

五、结论及政策建议

(一)结论

土地抵押融资能够促进城市经济的发展。土地抵押金额每增加1个百分点,对城市经济发展的贡献程度增加0.0246。土地抵押融资增加,一方面政府可以用来投资建设城市的基础设施,越好的城市基础设施建设越能够带动城市经济的发展;另一方面,房地产公司和其他企业通过土地抵押获得融资来继续自身生产,从而进行后续的贸易活动从而带动城市经济发展。但是,较高的土地抵押融资导致政府债务风险增大,增加银行的贷款风险。

(二)政策建议

1.金融机构。在发放抵押贷款之前要严格审查抵押人的建筑物产权证明以及土地使用权证明,并且要求政府部门协同银行等金融机构共同审查,保证抵押人的产权信息真实;同时还要检查抵押人的资信状况,根据其信用状况确定信用等级以及贷款额度,一旦不符合贷款条件,坚决不对其放款。

2.地方政府。国家虽然高度重视土地抵押的融资风险,出台的一系列的规范政策没有落到实处,违规行为的事件仍然不断发生,使得出台的政策成为摆设。另外,当前的融资模式存在多融资口径、管理和申报混乱的问题,也造成严重的抵押和融资风险。所以,当前的管理模式需要改革和创新,应该结合行政手段和市场手段从源头开始严厉打击违法土地抵押和抵押贷款行为。

3.企业。首先,企业要了解当前有关抵押和信贷的法律法规,不能违法抵押和信贷;其次,企业应该成立风险监控部门,随时检测和预警企业的风险,把握宏观走向,避免脱离企业发展的目标;最后,企业应该选择多渠道融资方式,分散风险,避免风险集中发生。