基于战略视角下企业流程绩效评价研究

2017-07-05 09:25刘寰

经济师 2017年4期

刘寰

摘要:高效能的流程是企业竞争优势的根本来源,因為它决定着企业的成本、质量和速度等。由此,高效能的流程绩效是企业战略的重要绩效目标,然而以往的文献缺少战略视角下的流程绩效评价,使流程的绩效评价工作难以站在更高的层面上。文章借鉴平衡计分卡模式,提出战略视角下对业务流程绩效评价的思路,论证了业务流程绩效评价的四个维度:财务、顾客、运营和员工维度,并在此基础上设计出战略视角的企业业务流程绩效评价体系。分析结果表明该评价模型具有可行性和有效性。文章的结论深化和发展了企业业务流程绩效评价理论,也为企业战略实践提供了有益参考。

关键词:流程管理 绩效评价 战略视角 平衡计分卡

20世纪90年,美国麻省理工大学的管理学家Michael Hammer教授开创性地提出了流程再造的构想,该构想的提出源于Hammer教授在《哈佛商业评论》上发表一篇论文,论文题目是《再造:不是自动化,而是重新开始》(1990),流程管理研究自此拉开了的大幕。作为一种新兴的管理手段,流程管理迅速风靡全球,甚至被有些国家誉为摆脱管理困境的唯一途径。然而对企业流程管理实践的探索,部分企业获得了预期成功,部分企业获得局部成功,但更多的企业仍然处于摇摆甚至失败的境地。基于一些调查研究显示,1993年时麦肯锡公司在美国抽调了20个企业流程重组的项目,针对其进行了相关调查,调查后的结果显示出,超过半数的企业项目取得的收益(涵盖成本的下降)不到5%,大约只有10%的公司实现了流程再造项目承诺的水平。为此流程再造理论设计者之一詹姆斯·钱匹(1998)直接指出企业流程再造失败的原因源于流程和绩效的问题,他认为企业不仅要考虑制定企业所需要的业务流程,更要考虑确定用什么规范或标准来衡量工人、管理者和整个企业的绩效。

可见,企业流程绩效指标体系的设计影响着流程再造项目的开展及其再造效果,绩效评价指标是指挥棒,引导着企业资源与人员热情的流向,进而影响战略目标的实现。因此本文试图从战略的视角设计业务流程绩效评价指标体系,以此更好地发挥审视流程管理、流程再造对战略实现的支撑作用。

一、战略视角的提出

随着企业竞争态势的日益激烈,企业为适应不断变化的外部环境,必须进一步提升业务流程的绩效,就需要将企业流程置于企业中更加重要的地位对其进行衡量(hammer,1990)。

首先,从企业流程与战略的关系来看,企业若想实现战略目标需要一个载体,流程就是这个载体。这意味着流程的选择是战略执行的重要要素(N.J.Kinnie,1991),一个核心能力差、不合理的业务流程形成了企业的战略风险(Robert Simons,1999),于企业战略目标的实现无益;相反科学合理的流程在组织难以被模仿的能力中扮演着至关重要的角色(Eisenhardt and Martin.2000),基于能力的竞争者会确定他们的业务流程,集中管理并大力投资,使其转变成企业的战略能力(王雷,2003),一份调查研究显示众多知名跨国公司都在追求卓越流程,他们坚信追求卓越流程或在现有的流程中做得最好是赢得持久竞争优势的关键(安达信咨询公司,2000)。

其次,企业是一个有机的流程体系,流程的效率决定着企业的效率(桑强,2002)。保证流程每个环节的质量、节约流程每个环节上的成本、使整个流程协调有序都是战略管理的重要环节(桑强,2002)。把握好流程的每个环节,就使流程成为企业竞争优势的主要来源,这种卓越的流程构成了公司的异质性(陈圻,2011)。

综上所述,企业流程与企业战略有密不可分的关系,企业流程绩效的好坏直接影响着企业战略绩效。因此,本文认为在设计企业流程绩效评价体系时应当将企业流程置于企业战略的范畴内,站在战略的视角下设计一套高效的支撑战略实现的业务流程评价体系。

二、战略视角下企业流程绩效评价模型设计

(一)设计思路

平衡计分卡模型问世以来,一直作为战略评价的重要工具,平衡计分卡分别从财务、客户、内部流程、学习和创新四个维度出发,将组织的战略落实为可操作的衡量指标和目标值对战略落实效果进行评价,从而保证企业战略得到有效的执行。

平衡计分卡是根据战略地图将企业战略布局转化为战略实施的工具,其战略意义不言而喻,同时平衡计分卡中的财务、客户和内部流程三个维度直接与流程相关,这一定程度上说明平衡计分卡与流程存在一定相关性。因而,若想使平衡计分卡运用于战略视角下的流程绩效评价,必需结合流程的相关特点,从而真正的发挥平衡计分卡的作用。目前的相关文献中,较少出现战略视角下的业务流程绩效评价体系。因此,本文主要是利用平衡计分卡来评价战略视角的业务流程绩效,需要对其四个维度进行相应的修正。形成一个具有全面的战略视角意义的模型。

(二)模型框架

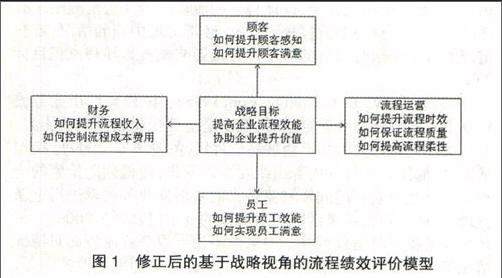

根据平衡计分卡的原理,结合流程绩效评价的相关文献综述,本文对其四个维度进行修正,保留平衡计分卡中的财务维度和顾客维度,将企业内部流程维度修正为流程运营维度,将企业学习和创新维度修正为员工满意度维度。于是构建了基于战略视角的企业业务流程绩效评价的修正平衡计分卡模型(图1)。

(三)指标设计

1.财务维度。盈利是企业最重要的绩效目标之一,流程作为企业运营的载体盈利是其最基本的任务。根据国有资本金绩效评价体系,工商类的财务效益评价指标包括销售(营业)利润率和成本费用利润率,这两项指标对于流程的绩效评价同样适用。首先企业流程的最终输出项目都是有价值,其输出形式或是产品或是服务,产品和服务最终表现为企业的销售收入,即顾客支付的等价货币,因此在衡量流程财务绩效时,需要考量流程的销售(营业)收入和利润。

流程在输出有价值的结果同时也必须有相应的输入(投入),这里的投入包括流程所消耗的成本(SCOR Consultingfirm,1996;Davenport,1993;Morris,2001;梅绍祖等,2004;刘飚等,2005;岳澎等,2011)与费用支出情况,一个流程投入的成本与费用越低,其输出的价值量就越高。因此评价流程的财务绩效时应从销售(营业)利润率和成本费用利润率两个角度展开。

2.顾客维度。流程的最终服务对象是顧客(内部顾客和外部顾客),文献中大量对流程绩效指标的研究也将顾客满意作为评价流程绩效的重要指标(Davenport,1993;Kueng et al,1999,梅绍祖等,2004、刘飚等,2005;岳澎等,2011;AE Roger,2011)。当顾客对企业流程效果(时间、质量、服务等)体验良好时,顾客满意度就会提高,甚至愿意支付溢价来获取产品和服务。反之,顾客就容易不满意,甚至抱怨、怨恨,最终导致顾客流失。因此企业为获取超额的收益就必须重视流程对顾客感知的作用。基于对顾客价值的重视,不少学者以“客户为中心”对流程进行改进(Hee-Woong Kim and Young-Gul Kim,2001;Uusitalo et al,2008)。本文选自流程顾客满意度为顾客维度的评价指标。

3.流程运营维度。流程运营效率是评价流程绩效的最直接指标。结合文献回顾中的观点,本文认为流程的运营效率主要包含流程的时效、质量、柔性三个指标。

(1)时效(Davenport,1993;Morris,2001;梅绍祖等,2004)。流程时效一般通过流程运作循环周期长短来衡量,流程运作周期越短效率越高。具有最短的从产品设计到执行的周期时间的组织会对市场需求的变化更加敏感(陈立云等,2010),流程运作周期又显著影响着客户感知(Wenhong Luo et al,2003),这两方面因素共同决定着企业的生存与发展。

(2)质量(Davenport T.H,1992;SCOR Consulting firm,1996;Morris,2001;刘飚等,2005)。流程的工作质量决定着流程的运行结果(产品,服务)的质量,流程运行结果的质量越高,意味着流程的风险就越低。流程质量主要考量的是流程的中断隋况,这种中断情况主要反映在流程故障上,一方面在流程运行过程中,由于与客户的需求不对接的原因,导致流程运行受阻;另一方面在自动化信息化普遍应用的流程中,容易出现信息输入有误和流量超载等信息故障,导致流程运行受阻。梅绍祖(2004)认为信息技术的表现,即故障时间、系统利用率等表现是流程评价的重要内容,可见一个功能齐全、设计科学的流程应当注意削减出现故障的可能。一旦一个流程故障频发,经常出现中断的情况,就会造成流程不能按时履行的问题,直接影响顾客感知和流程目标的实现。

(3)柔性(SCOR Consulting firm,1996)。流程柔性指业务流程系统在面对环境不确定性时,做出适应性变化或反应的能力,并且其在变化的同时并不会被完全替代(黄丽华等,1999)。换句话说,外部经营环境和内部组织要素的变化,使得创造价值的流程不能够在职能部门间顺利流转,需要根据业务逻辑进行重新梳理,以适应对组织灵活性和适应性的要求(包政等,2006)。很多企业流程平时运营很好,但柔性不佳导致企业流程面对特殊情况带来的业务量激增的冲击下,出现流程停滞或崩溃的问题,给企业带来了巨大的风险,因此,流程能否快速适应外部环境的变化考验着流程的功能。根据Slack的多尺度方法研究,柔性包括范围、费用和时间三维特性,基于流程的特点,本文认为流程柔性可以从业务流程特殊情况的数量、时间和审批手续三者的变化程度综合考量。

4.员工维度。本文指的员工作为流程的操作者对流程运营的效果有着最直接的体验,当流程运营设计不科学,运作不合理时,员工的满意度、稳定性和创造性必然会受到影响。很多时候,流程的设计与开发都是从对流程的管理与监控角度出发,以提高流程运营效果为目的,经常忽视员工对流程的意见,这就导致有时候流程设计者认同的满意流程并不是流程员工认同的满意流程,这种流程设计方与实施方的分歧导致了流程员工效能的下降。在这种情况下,不易操作的流程增加了员工的工作难度,使工作质量和速度无法保证,也使员工心理、生理产生压力,员工没有满意,因此他们在为客户提供产品与服务时也会没有满意,进而导致客户的不满,极大地影响流程的绩效水平。高效的管理应当重新设计流程的任务,以改善员工的工作状态,提高员工的工作满意度和工作的自豪感,增强他们对组织的承诺(Cranny,1992)。如此,就会使得员工在工作中更有效率,更好地服务于他们的客户(Subo Guha,1997),因此Guha(1997)认为成功的业务流程改进可以通过流程输出结果与预期差额来衡量,衡量重点包括客户满意度和提高员工的工作生活质量。另外,好的流程注意削减不增值劳动带来的无效时间,最大程度上提高员工的效能,因而员工效能的衡量也应作为流程绩效评价指标的重要组成部分。

综上所述,战略视角的流程绩效评价指标体系如表1所示。

三、小结

本文借鉴并修正平衡计分卡模型,通过构建流程的财务、顾客、运营和员工维度并站在企业战略层面对企业业务流程绩效进行评价,这种基于战略视角进行的流程绩效评价能够很大程度上保证评价的全面、客观。本文通过企业战略视角对流程绩效进行评价,建立了适合流程绩效评价的模型,突出了流程与战略的匹配性,可以更加准确掌握流程运作状态和其变化,有针对性地对绩效评价结果突出的问题进行后续的流程优化和完善,以此建立并维持企业的竞争优势。

猜你喜欢

法制与社会(2016年30期)2016-11-24

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2011年10期)2011-02-16