经济新常态下干散货与集装箱航运市场指数间波动溢出效应分析

2017-07-12 16:33王锦平周杰

集装箱化 2017年6期

王锦平++周杰

中国经济新常态是中央对当前我国经济发展阶段性特征作出的重要判断。在新常态下,我国经济转型升级步伐加快;然而,自2008年国际金融危机爆发以来,国际贸易格局发生复杂变化,国际航运市场进入低位运行的“新常态”。在全球经济整体乏力、我国经济新常态发展、航运市场不景气的大环境下,主要运输大宗原材料货物的干散货航运市场与主要运输成品、半成品货物的集装箱航运市场的关联度越来越高,并逐渐引起业内人士的关注。

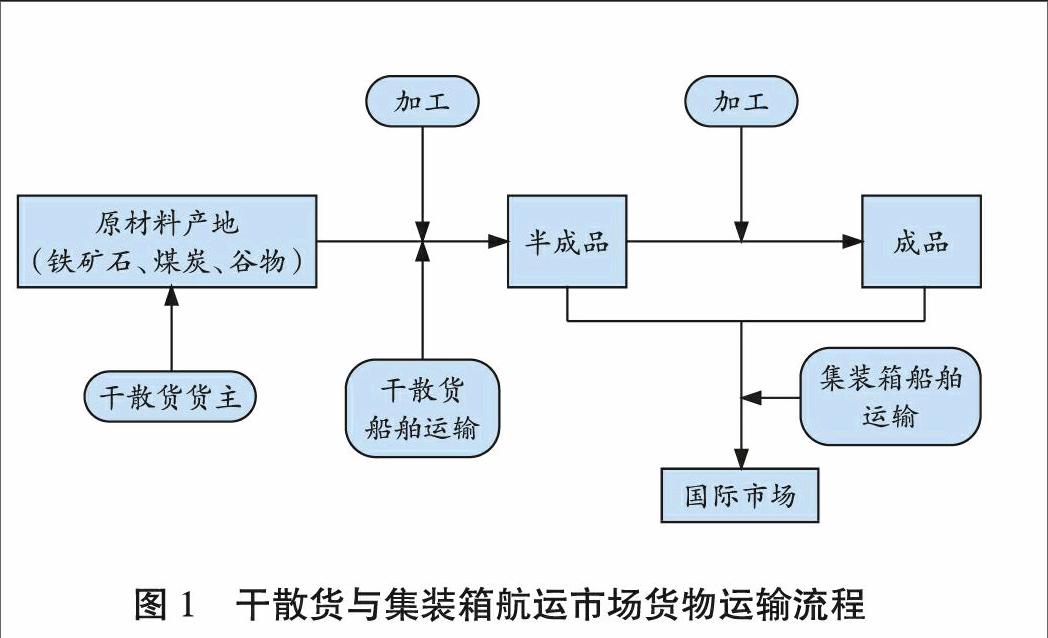

干散货货主通过干散货船舶将原材料货物从产地运输至加工厂所在地,再由集装箱船舶将成品或半成品货物运输至世界各地(见图1);因此,干散货与集装箱航运市场处于同一产品链,干散货航运市场的货源供给与集装箱航运市场的运力需求相互影响,从而引起航运市场的指数波动。

1 经济新常态下干散货航运市场发展概况

1.1 波罗的海干散货运价指数

在国际航运市场中,干散货航运市场的地位举足轻重,全球近70%的货物通过干散货船舶进行运输;然而,在国际金融危机及经济体制和结构改革的影响下,干散货航运市场进入下行通道,发展趋势不容乐观。

干散货货主供给、原材料产地供给及各国原材料需求的变化是影响波罗的海干散货运价指数(Baltic Dry Index,BDI)走势的三大因素。2009―2012年,隨着全球经济态势趋稳,BDI徘徊在2 000点左右;2013年,经济下行趋势有所减缓,BDI突破2 000点;2016年,由于运力过剩,BDI跌破300点,无法达到昔日高峰值。

1.2 干散货航运市场发展趋势

近年来,虽然全球经济在度过繁荣期后仍旧低位运行,但是许多国家已经开始实施经济转型,力图保持经济稳健发展。随着我国经济步入新常态,我国经济增长模式正在从以投资和出口为主导逐步转变为以消费为主导。预计2017年我国经济将稳健增长,全球经济将缓慢前行。

Clarksons和SSY的预测表明:干散货航运市场在经历2016年末的“冰冻期”之后,2017年将迎来铁矿石、煤炭和谷物海运量的增长(见表1~3)。

表1 2016―2017年铁矿石季度海运量亿t

表2 2016―2017年煤炭季度海运量亿t

表3 2016―2017年谷物季度海运量亿t

铁矿石、煤炭和谷物等3种主要干散货的海运量均呈现小幅增长,其中铁矿石和谷物的增长率均超过1%,高于煤炭。由此可见,在干散货贸易量增长逐步放缓的过程中,各大船公司和货主都力图通过实现经济“软着陆”来保证市场的可持续发展。总体来说,近些年干散货航运市场处于低位运行态势,全球经济步入缓慢增长期,以我国为代表的新兴国家经济增长放缓,需求供给压力较大。

2 经济新常态下集装箱航运市场发展概况

2.1 中国出口集装箱运价指数

中国出口集装箱运价指数(China Containerized Freight Index,CCFI)为国际集装箱航运市场的发展提供很大帮助,不仅有效促进市场的规范化和成熟化,而且为班轮运输服务提供可靠参考,为船公司和港口提供有效工具。随着CCFI的重要性越来越高,国际上对CCFI也有了广泛认同;因此,CCFI成为继BDI和波罗的海原油运价指数之后的另一大海运运价指数。

2.2 集装箱航运市场发展趋势

集装箱航运市场迎来创新改革,不仅提高了集装箱运输的安全性和经济性,而且大大促进了国际集装箱多式联运的发展。

(1)集装箱船舶向大型化发展。近年来,集装箱船舶大型化趋势明显,目前全球正在建造和投入运营的以上集装箱船舶已经超过100艘。集装箱船舶的燃油成本约占总成本的50%。大型船舶可以有效降低单箱运输成本,因此,船舶大型化越来越受到船公司的青睐。但是,近年来船舶大型化的弊端逐渐显现:①超大型集装箱船舶的灵活性较差,目前主要服务亚欧航线,暂未适用于其他航线;②超大型集装箱船舶容易造成运力过剩,可能导致中小型船公司被迫退出市场,从而使得少数航运巨头垄断市场。

(2)集装箱港口向深水化发展。集装箱船舶大型化推动集装箱港口的大型化和深水化建设,例如,第六代集装箱船舶要求航道水深大于15 m。全球港口网络布局将重新定位,港口开展集装箱业务的必要条件是拥有深水航道和泊位。近年来,为适应集装箱船舶大型化发展趋势,我国港口纷纷建设能够容纳大型集装箱船舶的专用泊位。

3 干散货与集装箱航运市场指数间波动

溢出效应分析

3.1 数据处理

为了使样本数据有较好的输出结果,本文选择2007―2017年BDI样本数据(数据来源于波罗的海航运交易所)和CCFI样本数据(数据来源于上海航运交易所)进行分析,从而研究经济新常态前后(即国际金融危机爆发前后的2个时间段)BDI与CCFI的波动溢出效应变化。

BDI波动较为剧烈:在2008年国际金融危机爆发后从点左右急剧下跌,2010年跌至点,此后振荡下行至点左右,2013年中达到点后波动下行,直至2016年初经历“航运寒冬”后跌至不到300点。相比之下,CCFI波动比较平缓,主要呈下降趋势:2014年之前徘徊在点左右,2015―2016年跌至700点左右。BDI和CCFI在2007―2008年的波动较大,说明这段时期样本数据的波动性大于其他时期;因此,选择2008年12月31日作为间断点来分析经济变化前后干散货航运市场与集装箱航运市场的波动溢出效应变化。

对数函数在定义域内是单调增函数,对BDI和CCFI取对数之后两者相对关系没有改变;同时BDI和CCFI的绝对数值偏大,通过缩小数据绝对值的方法进行计算。因此,对BDI和CCFI取对数并进行一阶差分运算。

3.2 干散货与集装箱航运市场间波动溢出效应

实证

由检验得出以下结论。

(1)a21的估计值为 0.037 0,在5%的水平下显著;b21的估计值为0.005 3,在1%的水平下显著。这说明上期BDI对当期CCFI的走势有显著影响。

(2)b11和b12的估计值在1%的水平下显著,说明干散货航运市场与集装箱航运市场存在GARCH效应,波动具有持久性。

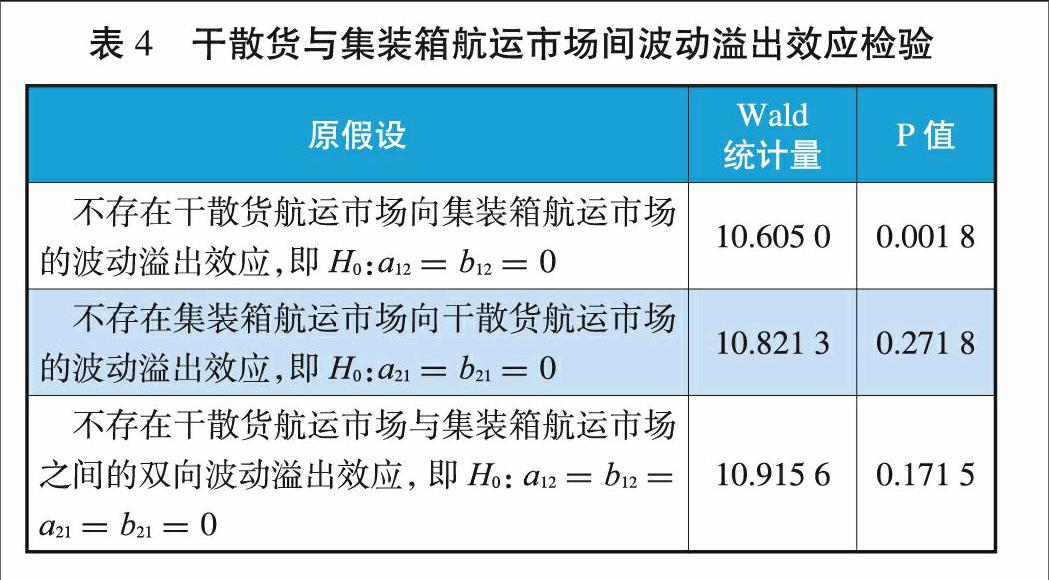

(3)a12和b12的估计值不显著,而a21和b21的估计值分别在5%和1%的水平下显著,说明在干散货航运市场与集装箱航运市场间存在波动溢出效应的情况下,干散货航运市场向集装箱航运市场的波动溢出效应强于集装箱航运市场向干散货航运市场的波动溢出效应,干散货航运市场对集装箱航运市场的波动性产生影响。

4 结束语

对干散货航运市场与集装箱航运市场间波动溢出效应的分析,有助于投资者认识航运市场的内在规律,促使投资者在投资决策阶段保持理性,避免盲目决策,从而形成良好的行业环境,促进航运市场复苏。对政府部门来说,推行合理的政策来刺激航运市场的需求并统筹规划航运市场运力才能保证市场良性发展。

(编辑:许玲 收稿日期:2017-03-29)

猜你喜欢

大经贸(2018年8期)2018-09-27

小资CHIC!ELEGANCE(2018年24期)2018-08-13

珠江水运(2018年8期)2018-06-20

航运交易公报(2016年50期)2017-04-17

航运交易公报(2016年45期)2017-03-10

物流科技(2016年8期)2016-09-11

股市动态分析(2015年16期)2015-09-10