雪龙集团:股权转让眼花缭乱业绩增长遭遇瓶颈

2017-07-31 18:47张婷

股市动态分析 2017年27期

本刊记者 张婷

雪龙集团:股权转让眼花缭乱业绩增长遭遇瓶颈

本刊记者 张婷

雪龙集团股份有限公司(以下简称“雪龙集团”)近日披露了首次公开发行股票招股说明书(申报稿),公司拟发行不超过3747万股A股,募集资金4.5亿元,主要用于无级变速电控硅油离合器风扇集成系统升级扩产项目、汽车轻量化吹塑系列产品升级扩产项目、研发技术中心建设项目和偿还银行贷款。

股市动态分析周刊记者通过阅读招股说明书发现,近年来公司业绩增长不仅放缓,而且2015年还出现较大程度的下滑。此外,公司在成立之后的多次股权转让与资产重组令人眼花缭乱,而其真实意图却很难琢磨,公司擅长资本运作的手段彰显无疑。

业绩波动较大

招股说明书显示,雪龙集团是一家从事发动机冷却系统产品及汽车轻量化塑料件的研发、生产和销售的公司,公司具备塑料改性、模具制造、冲压、锻打、机加工、吹塑、注塑等全流程生产能力。主要产品包括发动机冷却风扇总成、离合器风扇集成系统及汽车轻量化吹塑系列产品等。

2013年-2015年,以及2016年1-9月,公司实现营业收入分别为2.42亿元、2.46亿元、2.23亿元和1.99亿元;实现归属于母公司股东的净利润分别为5794.18万元、7467.55万元、4846.31万元和5141.16万元。

上述数据不难看出,2015年公司的业绩出现了较大幅度的下滑,其中,营收下滑9.35%,净利润下滑程度更甚,达到35.1%。而且,受营收净利双双下滑的影响,公司2015年的业绩尚不及2013年。

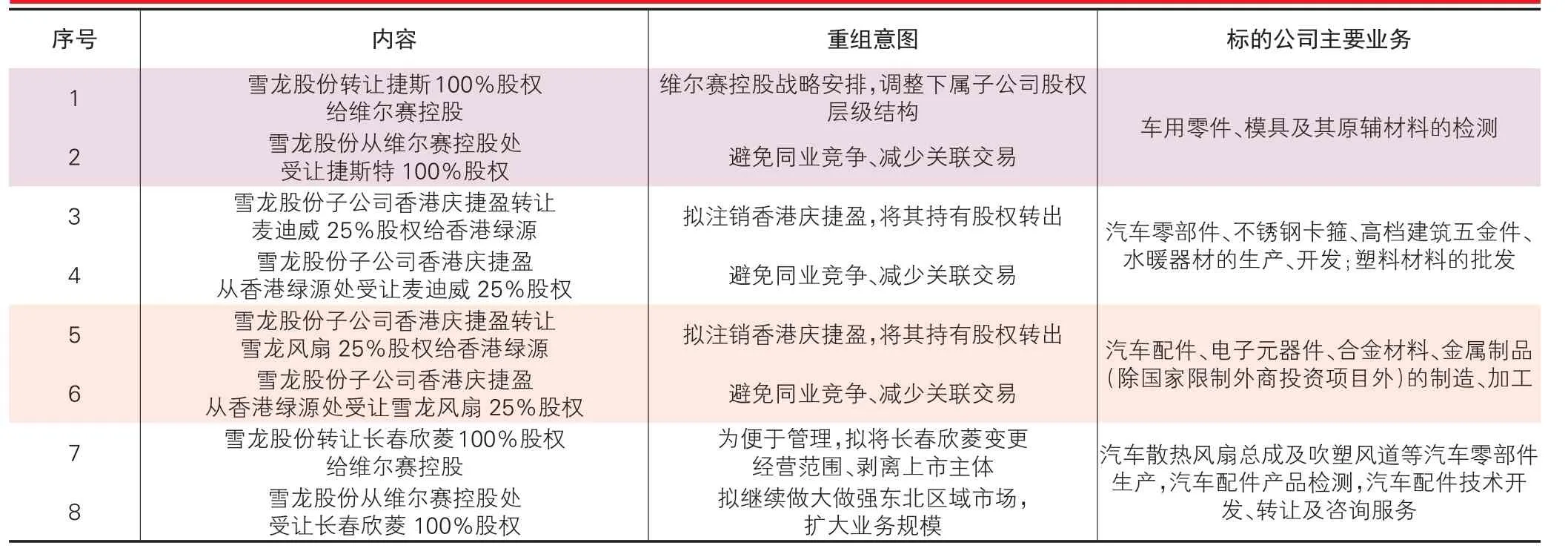

表一:雪龙集团八次资产重组的内容及意图

显然业绩增长已现瓶颈,然而公司的毛利率却远高于同行业公司,与显得十分反常。招股书显示,报告期内,雪龙集团的主营产品毛利率分别为55.24%、57.22%、56.94%及58.89%,同行业上市公司的毛利率平均分别为40.72%、37.21%、34.22%及32.08%,公司竟然高出平均水平20多个百分点。

对于毛利率较高的原因,公司方面给出了六大解释:一是公司产品是发动机冷却系统关键零部件;二是公司在市场竞争中的优势地位;三是全流程化生产大幅提高了产品附加值;四是公司是整车厂的一级配套供应商;五是产品具有定制化、差异化的特点;六是良好的成本控制能力。

但是奇怪的是,虽然雪龙集团毛利率高出平均水平一大截,但是公司业绩却比同行业的公司逊色不至一点点。就拿宁波高发(603788)来说,该公司2014年和2015年净利润分别同比增长20.48%和17.18%,连续出现增长,而雪龙集团却是在2015年大幅下滑。因此,该高的毛利率并不能说明什么问题,落实到业绩上来看,仍然逃脱不了遇瓶颈的命运。

离奇的股权转让

雪龙集团的前身为雪龙有限,该公司于2002年成立,注册资本500万美元,不过公司的实收资本一直到两年之后才真正缴齐。

自2004年开始,雪龙有限开始了一系列的股权转让,而其中一家名为宁波雪龙汽车风扇制造有限公司(以下简称“汽车风扇制造”)的股东的一系列股权转让行为颇引人注目。

汽车风扇制造是雪龙有限成立之初的原始股东,2002年其以实物出资225万美元、货币出资50万美元,共计认缴出资275万美元,占注册资本的55%;2004年,汽车风扇制造出资方式变更为以实物出资12万美元,以货币出资263万美元。并于当年8月终于认缴完毕。

2005年,汽车风扇制造将持有的雪龙有限30%和25%的股份分别转让给贺财霖、贺群艳。转让价格分别为1237.75万元和1031.46万元。本次股权转让的定价依据为原出资额。然而,本来已经全身而退的汽车风扇制造没想到在2007年杀了一个回马枪。

2007年4月16日,贺财霖、贺群艳、贺频艳分别将其所持雪龙有限25%、25%及25%的股权均作价157.50万美元转让给汽车风扇制造。本次股权转让的定价依据为原出资额。至此,汽车风扇制造对雪龙有限的出资额变为472.5万美元,出资比例为75%。

相关资料显示,汽车风扇制造主要从事发动机冷却风扇生产及销售相关业务。2006年至2007年,该公司陆续将相关资产、业务、技术全部转入雪龙有限及其子公司体内。2008年7月,汽车风扇制造更名为群频电子,维尔赛控股2009年6月吸收合并群频电子。

值得注意的是,2005年汽车风扇制造转让雪龙有限股权,再到2007年受让股权,这两年间,汽车风扇制造正马不停蹄地将资产、业务等转入雪龙有限及其子公司体内,其选择的时间点和做法令人疑窦丛生。

莫名其妙的资产转入与转出

除了上述眼花缭乱的股权转让外,雪龙集团数次资产重组也让人觉得难以理喻。

2014年3月,雪龙集团将捷斯特100%股权转让给维尔赛控股;到了2015年5月,雪龙集团又从维尔赛控股处受让捷斯特100%股权。两次交易价格均为原始出资额500万元。如此折腾一家公司的股权,雪龙集团给出的原因分别是维尔赛控股战略安排,调整下属子公司股权层级结构和避免同业竞争、减少关联交易。

同样的还有,公司对麦迪威、长春欣菱等多家公司股权的转入与转让(见表一),其时间之快,动作之频繁,叹为观止。而雪龙集团给出的理由也都大同小异,无外乎“避免同业竞争、减少关联交易”、“扩大业务规模”等。

实际上,这样的转让只能从另一个侧面说明公司的战略规划并不清晰,同时公司的内控制度也有待完善。

猜你喜欢

军事文摘(2024年2期)2024-01-10

科学24小时(2023年11期)2023-11-14

证券市场周刊(2022年17期)2022-05-16

华人时刊(2020年23期)2020-04-13

航空世界(2018年12期)2018-07-16

财会学习(2017年24期)2017-12-20

人间(2015年8期)2016-01-09

中国医学人文(2015年6期)2015-06-08

机电信息(2015年28期)2015-02-27