基于协整的指数增强和对冲策略初探

2017-08-02 01:41周亮

黑龙江工业学院学报(综合版) 2017年7期

周 亮

(湖南财政经济学院 学报编辑部,湖南 长沙 410205)

基于协整的指数增强和对冲策略初探

周 亮

(湖南财政经济学院 学报编辑部,湖南 长沙 410205)

以上证50指数为研究对象,选取2010年1月至2016年12月的所有周收盘价数据作为研究对象,通过协整模型分别探究了指数追踪、指数增强和指数对冲模型,结果发现:在原指数上增加一定收益率的基础上,滚动协整模型可以取得很好的指数追踪效果,获得超越市场指数的超额收益;但过大的超额收益率设置会导致样本外数据出现极大的偏差,从而无法达到指数追踪的效果;通过将指数增强和指数减弱模型进行对冲的指数对冲模型能够较好地实现无风险收益。

指数追踪;指数增强;对冲

一、理论背景

协整是一种异常强大的手段,其最大的贡献在于将相关性的理念推广到非平稳数据。Rudolf et al(1999)[1]利用协整方法构建了一个组合来跟踪MSCI EAFE指数,从而保证跟踪误差的准确性和稳定性,第一次用到了股票价格的所有信息,而不是差分序列。之后,大量的学者对指数追踪模型进行了深入研究。杨国梁、赵社涛和徐成贤(2009)建立了基于支持向量机的指数追踪模型,发现该方法能够提高样本外的追踪效果,具有良好的鲁棒性。[2]夏江山(2012)建立了基于CVaR约束的新型金融市场指数追踪优化模型,并利用深圳成份指数历史数据进行了实证检验,结果表明,该模型计算产生的追踪曲线均能较好地吻合实际指数曲线。[3]倪禾(2013)提出了一种基于启发式遗传算法的寻优方案,结果发现用该策略构造的追踪组合来匹配沪深指数,其综合效果超过了使用二次规划、等权或者是先验经验构筑的投资组合。[4]周静和武忠祥(2013)采用稀疏主成分分析法对沪深300以及香港恒生的股票进行选择,结果表明基于稀疏主成分的股票指数追踪模型具有稀疏性、可解释性及较好的样本外追踪误差的优点。[5]苏治、方彤和秦磊(2016)基于对上证综指、沪深300指数和中证500指数的实证发现,图结构约束可以提升模型的样本外预测能力、模型一致性和资产组合稀疏性,ITM-adaL1在资产组合稀疏性上表现远好于其他模型,含有自适应L1函数以及图结构约束的指数追踪模型总体表现优于其他模型。[6]

可以看到,学者们的研究主要集中在通过不同的方法来实现对指数更好的追踪,但是对于指数增强或者指数增强序列与指数减弱序列之间的对冲,鲜有研究涉及。因此笔者拟选取上证50指数中最大市值的20只股票,通过协整方法进行指数追踪,并在追踪的基础上,探究指数增强和对冲方法,以更好的实现稳定的投资收益。

二、实证结果

1. 数据来源及处理

以上证50指数为研究对象,选取其中规模最大的20个股票为跟踪组合。考虑到月度数据周期跨度过长,而日度数据跨度过短,因此选取2010年1月至2016年12月的所有周收盘价数据,共355组数据,对所有数据取对数。其中2015年6月及之前的数据作为样本内数据来确定组合与指数的协整关系,2015年6月之后的数据作为样本外数据,用来检验模型效果,样本内数据为281组,样本外数据为74组。所有数据均来自东方财富金融数据库。

增强型指数设定为在上证50指数的年收益率上增加10%及20%,按一年52周计算,每周的收益率相应增加0.19%及0.38%,从而构建出虚拟的“增强指数”。

2. 协整检验建立

(1)协整回归结果

首先对所有数据进行单位根检验,发现上证50、增强指数及追踪组合均为一阶单整序列(结果略)。然后采用EG两步法检验上证50、增强指数与追踪组合的协整关系,回归结果如表1所示,残差检验如表2所示。其中指数增强模型I指的是上证50指数+10%,指数增强模型II指的是上证50指数+20%。

表1 协整回归结果

从表1和表2可以看出,三个协整模型的调整R2均在0.995以上,显示回归效果很好;三个模型的回归残差均平稳,因此三个模型的协整关系均有效,回归结果可信。

(2)样本内外检测结果

将表1的回归系数归一,然后按照归一后的系数将资金分配到组合的各个股票上。样本内外的检验结果如表3所示。

表3 样本内外检验结果

由表3可以看出,指数追踪模型和指数增强模型I的样本内效果较好,追踪误差只有1.17%和1.19%,样本外组合虽然与标的指数相关系数分别达到0.955和0.957,但是追踪误差较大,达到了8.72%和6.31%。指数增强模型II的样本内效果尚可,追踪误差为2.33%,但是样本外效果很差,与标的指数相关性只有0.709,追踪误差达到22.4%。从收益率上来看,指数追踪模型和指数增强模型I样本内外均与标的指数相差不大,指数增强模型II样本内的收益率与标的指数相差不大,但是样本外却差距很大,标的指数收益率达16.6%,但是追踪组合只有0.168%。因此,适当的增加标的指数收益率可以起到很好的提高收益率的效果,如指数增强模型I追踪组合样本内外的年化收益率分别比上证50指数增加10.91%和4.67%;但是如果标的指数收益率的增加幅度过高,如指数增强模型II增加20%的收益率,并不能大幅提高追踪组合收益率,而且追踪误差过大,不适宜进行被动投资。

3. 滚动协整模型的建立

表3只是简单地确定一个模型来对样本外的数据进行处理。考虑到滚动协整模型能够更及时地对数据进行更新和拟合,因此可能取得更好的效果。假设滚动周期为6个月,表示用2010年1月至2015年6月的数据来建立协整模型追踪2015年7月至2015年12月的指数;用2010年7月至2015年12月的实际数据建立协整模型追踪2016年1月至2016年6月的指数;用2011年1月至2016年6月的实际数据建立协整模型追踪2016年7月至2016年12月的指数。表4报告了不同滚动周期对追踪误差的影响,可以看出,样本外延续周期为3、6、9个月时,追踪误差相对较小,9个月以上的周期,误差将会明显扩大。由于我们的主要目的是想通过指数增强获得超额收益,而由上文可以指导指数增强模型I效果较好,其6个月、9个月的追踪误差分别为4.82%和4.81%,均为最优,因此选择样本外6个月的时间为延续周期。

表4 样本外不同延续周期的追踪误差

6个月滚动周期的指数增强模型I的样本外追踪数据如表5所示。可以看出,相对于原协整模型,滚动跟踪模型取得了更好的效果,全样本追踪误差只有3.08%,2016年7月至2016年12月的追踪误差甚至只有0.98%,好于所有模型的样本内追踪误差。最终滚动模型在2015年7月至2016年12月取得了2.87%的收益率,年化收益2.02%,相比上证50指数的-7.6%,取得了9.62%的超额年化收益,效果极为不错。

表5 滚动协整模型结果及比较

4. 指数对冲的构建

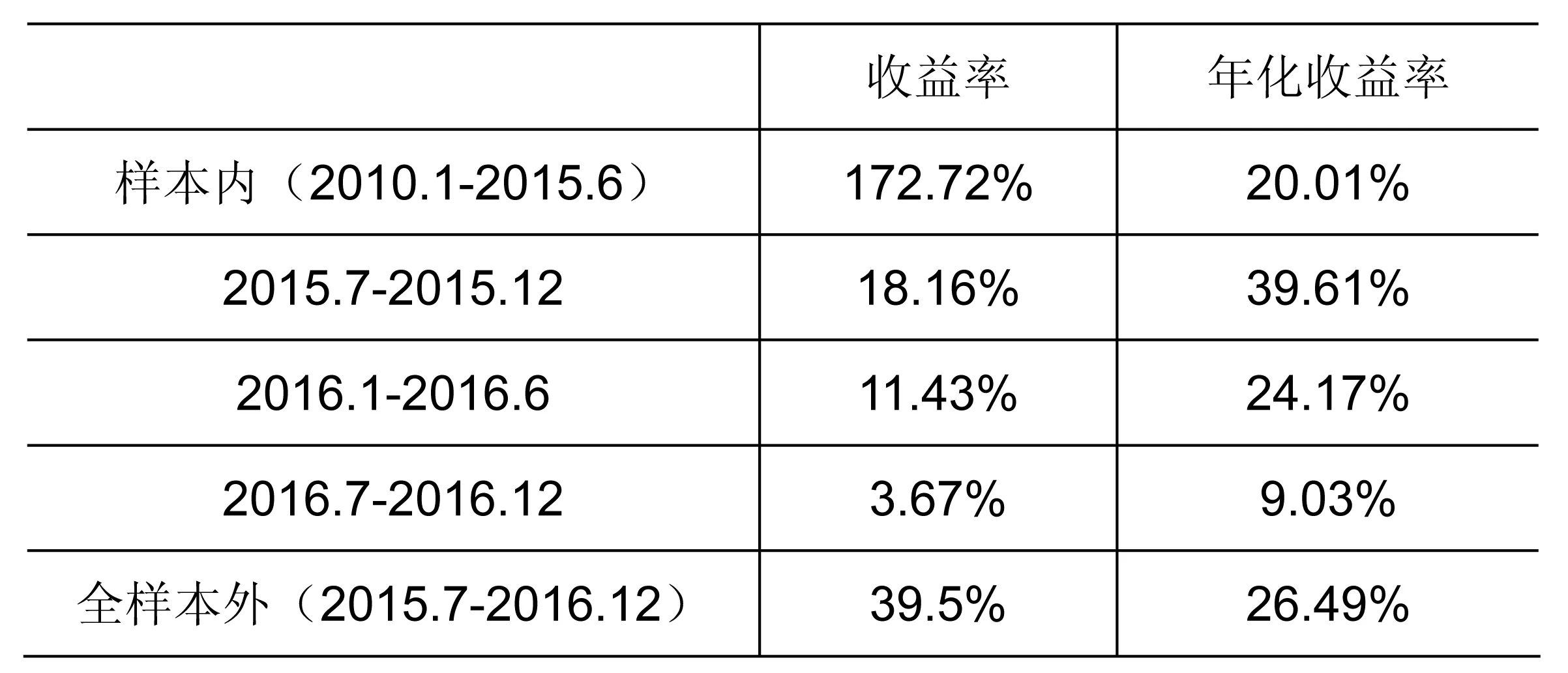

滚动协整模型可以取得较好的跟踪增强型指数,因此也可以构建减弱型指数,如在每年的指数收益率上减去10%。然后再用增强型指数的跟踪组合减去减弱型指数的跟踪组合,则认为可以构建出与市场风险无关的指数对冲模型。增强型指数选择的是上证50指数+10%的组合,减弱型指数选择的是上证50指数-10%的组合,滚动周期仍然选择为6个月,结果如表6所示。可以看到,指数对冲模型取得了不错的投资收益,样本内年化收益率为20.01%,样本外更是达到了26.49%。

表6 指数对冲模型的检验效果

结语

以上证50指数为研究对象,选取其中规模最大的20个股票为跟踪组合,并选取2010年1月至2016年12月的所有周收盘价数据作为研究对象,通过协整模型分别探究了指数追踪、指数增强和指数对冲模型,结果发现:在原指数上增加一定的收益率的基础上,滚动协整模型可以取得很好的指数追踪效果,获得超越市场指数的超额收益;但是超额收益不能人为设置过大,过大的收益率会导致样本外数据出现极大的偏差,从而无法达到指数追踪的效果;而通过将指数增强和指数减弱模型进行的指数对冲模型能够较好的实现无风险收益。整体而言,笔者对于指数增强和对冲的研究,取得了一定的实际效果,对于投资实践和理论探析,均具有一定的价值。

笔者的研究虽然取得了一定效果,但是仍然存在着很大的进一步探讨空间:首先,指数的选取上,仅仅针对上证50指数进行了研究,是否可以扩展到其他指数的应用有待考证,因为其他很多指数的样本量更大,是否适合小样本选股跟踪有待考证;其次,对跟踪样本股的选取上,只是简单地选择了规模最大的二十只个股,个股的数量以及挑选个股的标准都是可以优化的对象,可以预期,好的选股模型选出的个股能够获得更高的超额收益;最后,滚动协整模型的周期选择上,只是简单的按照季度等来选择,但是更深入的研究可以深入到月甚至是周,这样可以更好的利用最近的数据来建立协整关系,但是如果周期过小,也会导致交易成本过大,笔者的研究由于时间跨度选择较大,因此没有考虑交易成本的影响,但是显然,更频繁的换股会导致交易成本的剧烈上升,从而成为不得不考虑的因素。

[1]M Rudolf,HJ Wolter,H Zimmermann.Alinearmodelfortrackingerrorminimization[J].Journal of Banking & Finance,1999(1):85-103.

[2]杨国梁,赵社涛,徐成贤.基于支持向量机的金融市场指数追踪技术研究[J].国际金融研究,2009(10):68-72.

[3]夏江山.基于CVaR约束的金融市场指数追踪优化模型及实证分析[J].海南金融,2012(4):36-39.

[4]倪禾.基于启发式遗传算法的指数追踪组合构建策略[J].系统工程理论与实践,2013(10):2645-2653.

[5]周静,武忠祥.基于稀疏主成分的股票指数追踪研究[J].工程数学学报,2013(2):159-168.

[6]苏治,方彤,秦磊.一种基于规则化方法的最优稀疏指数追踪模型设计[J].数量 经济技术经济研究,2016(4):145-160.

Class No.:F830.59 Document Mark:A

(责任编辑:蔡雪岚)

Exponential Enhancement and Hedging Strategy Based on Cointegration

Zhou Liang

(Editorial Department of Hunan University of Finance and Economics, Changsha, Hu'nan 410205,China)

Taking the data of all the weekly closing prices from January 2010 to December 2016 as the research object and with the cointegration model , the paper explored the index tracing, exponential enhancement and index hedging model respectively. The results show that if we increase a certain rate of return on the original index, the rolling cointegration model woould achieve a good index tracking effect and excess returns beyond the market index. However, too large excess rate of return will lead to significant data deviation out of the samples, the effect of index tracing would not be achieved . By hedging between the exponential enhancement model and the exponential attenuation model, we can realize the risk-free return.

index track; exponential enhancement; hedge

周亮,硕士,编辑,湖南财政经济学院学报。研究方向:宏观经济、金融工程。

1672-6758(2017)07-0080-5

F830.59

A

猜你喜欢

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28

中国卫生标准管理(2015年18期)2016-01-20

新疆大学学报(哲学社会科学版)(2015年3期)2015-02-16