完善健康保险税收优惠政策的若干思考

2017-08-22 04:57朱铭来

中国医疗保险 2017年8期

朱铭来 万 禹

(南开大学卫生经济与医疗保障研究中心 天津 300071)

完善健康保险税收优惠政策的若干思考

朱铭来 万 禹

(南开大学卫生经济与医疗保障研究中心 天津 300071)

自2016年我国31座城市开展商业健康险个人所得税优惠政策试点工作以来,税优健康险产品得到了初步发展,但同时也存在业务规模有限,保障人群范围不足等问题。本文通过对税优健康险市场发展现状及原因的分析,提出完善健康险税优政策的几点建议:未来应提高税收优惠额度,整合企业职工补充医疗保险与个人税优健康保险政策,有效利用基本医保个人账户改革契机,实施与税优健康险产品的衔接,同时进一步细化和规范税优健康险的监管政策,完善税务管理的信息平台建设,并加大政策宣传和产品推广力度。

商业健康保险;税收优惠政策;政策建议

1 健康险税优政策出台简介

商业健康保险在多层次医疗保障体系中,是不可或缺的重要组成部分。为促进商业健康保险发展,对商业健康保险实施税收优惠政策,是国际上发达国家比较普遍的做法。税收优惠政策的核心目的在于国家通过财政的隐性补助,刺激商业健康保险需求,从而使中高收入阶层享有不同程度的医疗保障,缓解基本医保基金支付的压力。

2015年5月召开的国务院常务会议决定,借鉴国际经验,开展个人所得税优惠政策试点,鼓励购买适合大众的综合性商业健康保险。对个人购买这类保险的支出,允许在当年按年均2400元的限额予以税前扣除。

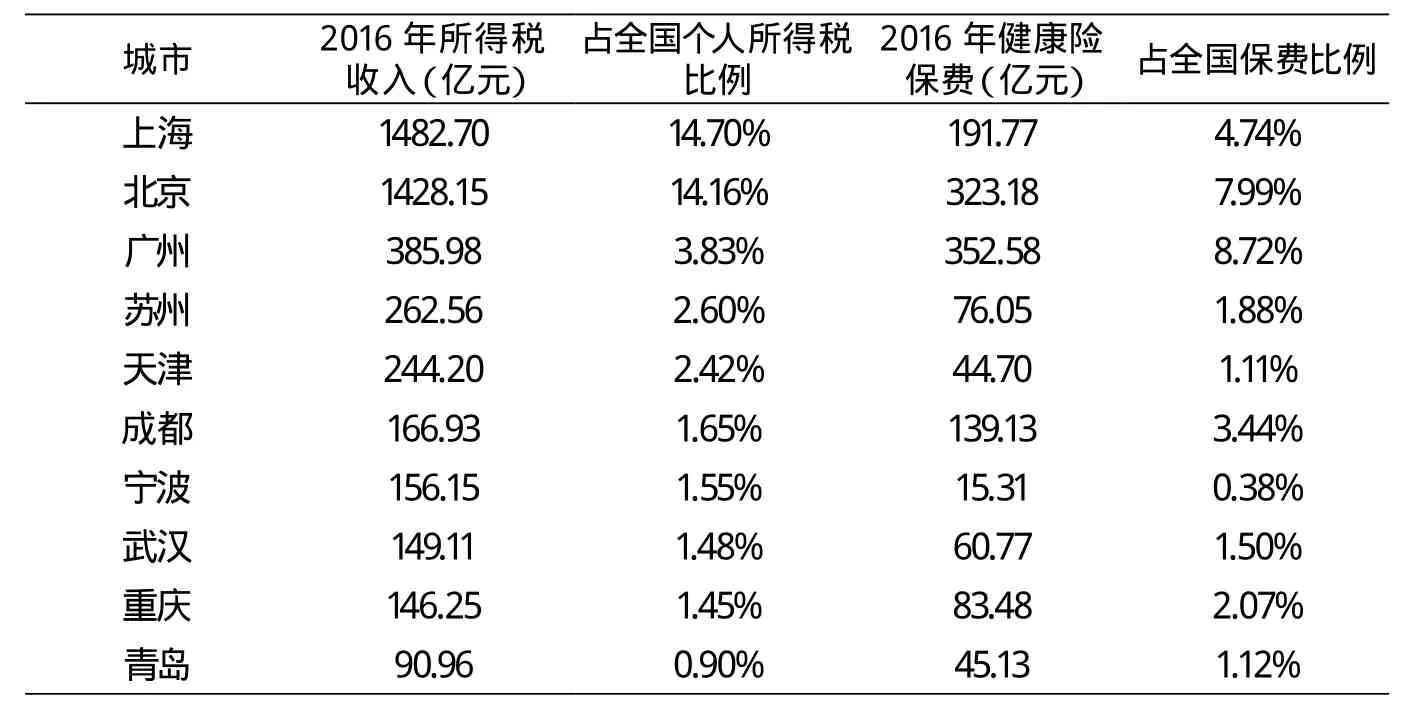

2015年8月,保监会印发《个人税收优惠型健康保险业务管理暂行办法》(下称《办法》),对个人税收优惠型健康保险产品在经营要求、产品管理、业务管理、财务管理等方面作出了规定。同年11月,财政部、国家税务总局、保监会联合发布《关于实施商业健康保险个人所得税政策试点的通知》,确定从2016年1月1日起在31个城市开展商业健康保险个人所得税政策试点工作。除北京、上海、天津、重庆四个直辖市全市试点外,各省、自治区分别选择一个人口规模较大且具有较高综合管理能力的试点城市(部分大城市个人所得税和健康保险业务规模情况详见表1)。经过一年多的试点工作,2017年4月,财政部、税务总局、保监会联合下发《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(下称《通知》),确定自2017年7月1日起,将商业健康保险个人所得税试点政策推广到全国范围实施。

2 个人税优健康险发展现状及问题

自2016年1月1日在全国开展试点工作以来,截至2017年5月,保监会已公布了五批经营个人税收优惠型健康保险业务的公司名单,共有26家保险公司获得税优健康险经营资格,约占现有险企的32%。

《通知》规定,税收优惠型健康保险产品采取具有保障功能并设立有最低保证收益账户的万能险方式,包含医疗保险和个人账户积累两项责任。虽然目前每个公司的产品所提供的附加值服务和保障范围不尽相同,但普遍增加恶性肿瘤靶向治疗责任,对于社保内的费用100%报销,社保外的费用80%报销,综合计算不低于90%。应该说,此类产品极大地提升了参保人群的保障水平,同时各保险公司还在基本医疗保障之外提供健康管理等增值服务,对建立多层次医疗保障体系建设发挥了应有的作用。

然而,目前存在的主要问题是,税优健康保险业务规模有限,保障人群范围不足。根据公开资料显示,截至2017年3月31日,全国31个试点城市的税优健康险保单总件数为67272件,约占试点城市符合投保税优健康险条件总人数的1%。参保人数约5.8万人,总保费约为1.184亿元,保费规模很小。人均保费为1760元,没有用满2400的税前列支限额,与限额相差640元。由此可见,税优健康险产品发展情况并不理想,税收优惠政策对保险需求的激励效果没有达到预期。究其原因,主要有以下几个方面。

第一,税收优惠额度偏低,消费者投保积极性不高,激励效果不明显。虽然购买个人税优型健康保险后,投保人可享受每年2400元的限额予以税前扣除,但这一额度相对较低,对投保人的需求激励作用还不够大。例如,对于扣除五险一金后月收入为6000元的投保人,若用足2400元的额度,则其年度个人所得税将减少240元,若这240元用于购买税优健康险,仍需额外支付2160元。表2列举了不同工资层级可享受的年度最高税收优惠额度,以及在将优惠的税收额全部用于支付保费后所需的额外支付额。

表1 部分大城市个人收入所得税和健康保险业务规模

表2 不同工资层级税收优惠金额及保费额外支付额 (单位:元、%)

第二,产品推广力度不够,消费者缺乏认知。从保险公司营利的角度来看,《办法》对税优健康险产品无免赔额、保额不低于20万元、允许带病投保、且赔付率不能低于80%等规定给公司带来较大的经营压力和运营风险,因此各家公司销售税优健康险时普遍存在一定顾虑,展业较为谨慎。较低的营销力度导致消费者对于税优健康险缺乏了解,甚至不知道这一产品的存在,从而导致市场发展不如预期。

表3 部分发达国家商业健康险个人所得税税收支出政策

第三,税收实际操作流程尚未顺畅。税优健康险的关键环节是退税,这需要保险公司、投保人所在单位和税务部门的多方配合,然而目前大部分地区尚未出台具体的退税操作流程,同时,此类产品虽然是个人投保,但由于个人收入所得税申报是通过工作机构完成,导致获批产品销售资格的保险公司团险与个险业务交叉,既影响管理效率,也影响纳税人投保积极性。

第四,社保配套合作模式缺失,无法利用现有社保的规模优势。税优健康险作为医疗保障体系的有效补充,应与我国现有的基本医保实现有效衔接。从保障内容来看,目前各公司税优健康险产品的社保目录外保障范围各不相同,缺乏统一标准;目前各地职工基本医保普遍增加了大额补充保险项目,税优健康险产品如何与其配合衔接,也缺乏全面规划。

3 完善健康保险税收优惠政策建议

第一,提升现有税收优惠额度,提高纳税人群参保率。目前2400元/年的税前扣除额度偏低,表3列出了部分发达国家商业健康险个人所得税税前列支限额及其占人均工资收入的比例。国际经验显示,发达国家一般同类政策的税收减免额度大体为平均工资水平的10%左右。按国家统计局公布的2015年全国平均工资数据,全国城镇非私营单位就业人员年平均工资为62029元,因此相应的我国减免额度应为6000元/年左右为宜。

从表面上看,税收减免额度增加会减少国家财政的即期收入。但实际上,随着商业健康保险规模的不断扩大,税收减免额度增加对国家财政收支平衡应具有积极作用。由于福利刚性和医疗费用的自然增长,各地基本医保基金普遍存在收支平衡的压力,而基金赤字的很大一部分将由国家财政来承担,商业健康保险如果能成为基本医保的有效补充和替代,税收优惠政策将通过杠杆效应,缓解国家财政压力。

第二,整合企业职工补充医疗保险与个人税优健康保险政策,建立统一的减免标准和衔接方式。国务院2000年出台的《完善城镇社会保障体系的试点方案》中明确规定,“有条件的企业可以为职工建立补充医疗保险,提取额在工资总额4%以内的,从成本中列支”,且自2008年1月1日起,列支比例变为5%。但是目前在实际操作中,企业从保险公司购买补充医疗险,需要通过社保部门给出意见,将此险种定性为补充医疗险,再上报国税局,才能享有5%的列支比例,该流程耗时长,导致可享受上述扣除政策的企业少之又少。

由于税优健康险允许纳税人带病投保且保证续保,保险公司面临着较高的逆向选择风险。和个人投保的健康保险相比,企业补充医疗保险(以及非企业单位的职业补充保险)通过团体购买的方式,不管职工是否带病,统一参加购买,这种方式更能有效分散赔付风险,发挥规模经济效应。因此,建议税务部门参考2013年国家《关于企业年金、职业年金个人所得税有关问题的通知》的做法,将补充医疗保险与目前个人税优健康保险整合管理,对于补充医疗保险的企业缴费部分,不仅作为企业成本从企业所得税前列支,同时不作为员工纳税薪酬,从个人收入所得税前列支。逐步提高企业补充医疗保险保费支出税前列支比例至8%-10%,简化补充医疗保险定性及申请免税流程,同时与员工个人缴费的税优健康保险产品合并对接,从而鼓励更多企业和个人投保,完善多层次的医疗保障体系。

第三,充分把握职工基本医疗保险个人账户改革的契机,有效利用社保平台,盘活社保账户资金与税优健康险的衔接,进一步扩大税优健康保险参保人群。长期以来,职工医保个人账户支付范围一直被进行严格管理,账户资金余额沉淀庞大,使用效率不高。“十三五”期间各省(市)纷纷出台政策,放宽个人账户资金使用范围,允许用来购买商业健康保险。但是,目前保险市场上商业健康保险产品数量巨大,质量参差不齐,而税优健康保险产品由于享受国家优惠政策,其费率、条款和利润水平都受到监管部门的严格管控,具有一定的准公益性质,因此其定价在市场上最为合理,保障功能最为全面,对于消费者来说也是最具购买意义的一款产品。

座谈会一结束,刘少奇就要王贤选趁热打铁。王贤选旋即召来石工凿石、炮工装药,几声轰响,“三穴石”被连根拔起。接着安排人马清除大大小小的石块,疏通河道。几天工夫,武阳段的河道便通畅无阻了。又过个把月,整条瑞金河道的整修疏通工程也胜利完工。

建议保险监管部门和社保部门联合出台政策文件,将基本医保个人账户资金的使用更多定位于税优健康保险产品,引导和鼓励居民利用社保账户资金购买,这不仅能提高社保账户沉淀资金的使用效率,还能扩大税优健康险的参保人群,实现大数法则,降低保险公司的逆向选择和赔付风险,同时还可通过家庭参保的方式,将保障人群扩展到职工直系亲属,有效解决家庭灾难性医疗支出,化解“因病致贫、因病返贫”风险。

第四,进一步细化和规范税优健康险的监管政策。根据“保本微利”原则,《办法》规定,医疗保险简单赔付率低于80%的,差额部分返还到所有被保险人的个人账户。而在保监会公布的《个人税收优惠型健康保险产品指引框架》中,明确定义简单赔付率为会计年度内全部赔款和额外费用(用于提供给被保险人的增值服务费用)与全部经过保费之比,同时对于具体保费返还方式并未作出统一规定,各保险公司可根据自身情况自行制定。

笔者建议应该明确以何种方式返还差额保费,是采用现款退费方式或从下一年保费冲减,需要监管部门进一步明确。同时,对于80%的赔付率中额外费用具体涵盖的费用种类也需要加以进一步规范,包括何种健康管理的费用,对于体检、免疫等增值服务是否也可以算在成本开支以内,这都需要监管部门界定和不断细化具体执行标准,明确费用归属对象,为保险公司留出一定的盈利空间,以提高保险公司经营税优健康险产品的积极性,增加保险公司开展业务的信心,促进产品在市场中的发展。

第五,完善税务管理的信息平台建设,提升实际操作的便捷性,加大政策宣传和产品推广力度,让民众知晓并提升其参保积极性。一方面,监管部门应进一步与税务部门进行协调,尽快建设起完备的税务管理平台和信息共享机制,明确税优健康险投保人的各项权利义务,制定完整、方便、快捷的退税操作流程,提升个险投保人的投保体验,真正实现对广大纳税群众的政策福利。另一方面,监管机构、行业协会和保险公司应当加强对税优健康险政策及产品优势的宣传力度,增强消费者对产品的了解,提高其参保积极性。

[1]罗昕,赵明煦. 商业健康险个税优惠政策的市场影响及应对之策[J]. 上海保险,2015(12):5-8,24.

[2]朱铭来,王美娇. 税收优惠政策对商业健康险激励效应研究[J]. 保险研究,2016(02):47-58.

[3]刘晓玲,王诗文. 税优健康险产品的推广和销售——以苏州试点为例[J]. 中国保险,2017(03):53-57.

[4]和讯网.个人税优健康险如何叫好又叫座?产品还得更接地气![EB/OL]. http://insurance.hexun.com/2017-05-10/189130406.html.

(责任编辑:李晓楠)

(一)单位统一组织为员工购买或者单位和个人共同负担购买符合规定的商业健康保险产品,单位负担部分应当实名计入个人工资薪金明细清单,视同个人购买,并自购买产品次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。以后年度续保时,按上述规定执行。个人自行退保时,应及时告知扣缴单位。个人相关退保信息保险公司应及时传递给税务机关。

(二)取得工资薪金所得或连续性劳务报酬所得的个人,自行购买符合规定的商业健康保险产品的,应当及时向代扣代缴单位提供保单凭证。扣缴单位自个人提交保单凭证的次月起,在不超过200元/月的标准内按月扣除。一年内保费金额超过2400元的部分,不得税前扣除。以后年度续保时,按上述规定执行。个人自行退保时,应及时告知扣缴义务人。

(三)个体工商户业主、企事业单位承包承租经营者、个人独资和合伙企业投资者自行购买符合条件的商业健康保险产品的,在不超过2400元/年的标准内据实扣除。一年内保费金额超过2400元的部分,不得税前扣除。以后年度续保时,按上述规定执行。

——摘自财政部、税务总局、保监会《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税〔2017〕39号)第四部分关于税收征管

Some Opinions on How to Improve Favorable Tax Policy of Health Insurance

Zhu Minglai,Wan Yu(Center for Health Economics and Medical Assurance, Nankai University,Tianjin,300071)

The favorable personal income tax policy of commercial health insurance has been initially enforced in2016 and31 pilot cities were chosen as experiments. The experiment results showed the limited amount of business and a few buyers. In this paper, we provide some suggestions on how to improve this policy, by analyzing the current situation and causes of the market development. We suggest that the tax credit amount need to be increased, and the tax policy need to be integrated with the supplementary medical insurance of enterprises.Moreover, the health insurance product needs to be linked with the reforms of personal saving account in basic medical insurance, and the supervision rules should be further detailed. We also indicate completing the information system of tax administration and more promoting the products are also very important.

commercial health insurance, favorable tax policy, policy suggestion

F840.684 C913.7

A

1674-3830(2017)8-65-4

10.19546/j.issn.1674-3830.2017.8.015

2017-6-11

朱铭来,南开大学卫生经济与医疗保障研究中心主任,经济学院教授,博导,主要研究方向:商业健康保险,保险经济学。

猜你喜欢

建材发展导向(2022年12期)2022-08-19

商业经济(2022年7期)2022-07-02

现代装饰(2021年3期)2021-07-22

商周刊(2017年8期)2017-08-22

新少年(2016年4期)2016-11-19

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

中国卫生(2016年10期)2016-11-13

太空探索(2016年7期)2016-07-10

新少年(2016年6期)2016-05-14