国外典型国家激励中小微企业研发投入的税收政策研究

2017-09-08 07:26翁锦玉李金惠

中国集体经济 2017年25期

翁锦玉+李金惠

摘要:中小微企业是国民经济保持创新活力的支柱力量,但受到自身资产规模、资金、管理等制约,使其在市场融资或争取国家财政资金等方面受到限制。为加大中小微企业的研发支持,发达国家建立基于分类资助机制的研发投入税收优惠政策,着重支持中小微企业研发投入。文章梳理英国、日本、新加坡、澳大利亚等国家激励中小微企业研发投入税收措施,并提出对广东的启示建议。

关键词:中小微企业;研发投入;税收优惠

一、英国中小微企业研发投入税收政策

为扭转英国在20世纪80年代和90 年代初研发投入下降趋势, 2000年,英国《财政法2000》提出针对中小微企业的研发税收加计扣除政策,中小微企业按有效研发支出的150%加计扣除,对没有利润的中小企业可以申请缴纳税收抵扣, 每10英镑研发支出, 可获24 英镑的抵扣(放弃研发投入50%增强加计扣除)。2002年,英国政府将该政策扩大到大企业,大企业按有效研发支出的125%加计扣除。英国政府后续对研发投入加计扣除比例进行调整,2009年对大企业扣除比例提高到130%,2014年对中小微企业提高到230%。此外,2014年,英国政府还提出实施研发费用抵免计划(RDEC),面向对象为亏损企业,针对亏损的中小微企业研发投入现金抵免比例从11%提升至14.5%。可见,英国税收激励科技创新政策是根据企业规模提供不同程度的研发税收优惠。

二、日本中小微企业研发投入税收政策

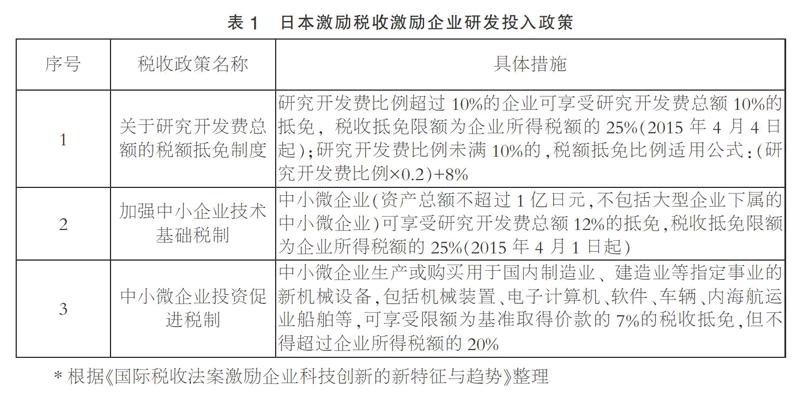

日本研究开发税制特点是设置总量型和增量型税收抵免,并为中小微企业制定了特别的税收优惠政策,主要政策包括《关于研究开发总额的税额抵免制度》、《加强中小企业技术基础税制》、《增加试验研究费的税额抵免制度》。其中,《关于研究开发费总额的税额抵免制度》提出面向所有企业最高可享受研究开发费总额10%的税收抵免,《加强中小企业技术基础税制》规定中小微企业税收抵免比例为12%。此外,中小微企业生产或购买用于国内制造业、建造业等指定事业的新机械设备时,可享受限额为基准取得价款7%的税收抵免见表1所示。

三、新加坡中小微企業研发投入税收政策

为了激励企业加大研发投资,2010年新加坡提出“生产力与创新优惠计划”,这项税务激励计划对企业投资到资讯科技与自动化器材、员工培训、注册知识产权、购置、授权使用知识产权、经批准的设计项目、研究与开发等6个研发方面的支出,享有额外税额扣除和现金津贴。鉴于其产生的良好效应,政府在2014年度预算中将“PIC计划”延期至2018年,并引入“PIC+计划”,重点资助中小微企业开展创新活动,并将享受400%加计扣除的限额由40万新币提高到60万新币见表2所示,符合条件的中小微企业2016~2018纳税年度每年的合并费用上限为180万新币。

四、澳大利亚与加拿大中小微企业研发投入税收政策

2009 年12 月,澳大利亚财政部颁布了《新R&D税收激励》,与原政策相比,新政策针对中小企业税收优惠标准提出了两项优惠措施:1.提高中小企业税收优惠标准。针对澳大利亚年营业额低于2000 万澳元的内外资企业发生的合格研发费用给予45% 的税收抵免,相当于研发费用150%的加计扣除,而年营业额高于2000 万澳元的企业抵免比率为40%;2.扩大受惠中小企业范围。原政策规定中小企业的主要标准为公司年总营业额小于500 万澳元,年度R&D经费不少于2 万澳元,新政策将中小企业的营业额标准放宽到2 000 万澳元以下, 这使更多中小企业可以享受到更多研发税收优惠。

加拿大颁布了针对研发费用的税收优惠,企业的科技研究和实验开发费用可以给予全额的20% 的税收抵免。在部分具有制定企业研发费用税收优惠权利的地方政府,对小型私营独资企业,政府将税收抵免的比例提升至35%,上限为300 万元加币。

五、启示建议

由上可知,针对中小微企业制定强度更大的税收优惠政策激励企业研发投入已成为多个创新强国的重要举措,其中,绝大多数发达国家主要采取税收抵免方式实施研发费用税收优惠政策,采用从应纳税所得额中加计扣除方式的国家以发展中国家为主。建议我国借鉴英国、日本、新加坡、澳大利亚等国家的经验,制定基于分类资助机制的税收激励政策,改变现行研发费用加计扣除政策针对所有企业“一刀切”的做法,对中小微企业研发费用加计扣除比例在现有政策规定比例基础上再提高50%;制定基于企业规模为分类资助标准的研发准备金补助机制,提高中小微企业研发投入财政补助比例,在财政上加大对中小微企业研发投入的支持力度。

参考文献:

[1]孙莹.国际税收法案激励企业科技创新的新特征与趋势[J].科技进步与对策,2015(21).

[2]周忠民.国际研发费用税收优惠政策变革趋势与经验借鉴[J].湖南财政经济学院学报,2014(01).

[3]张源.中小企业科技创新税收激励的国际启示[J].商业会计,2011(01).

[4]杨博,薛薇.澳大利亚研究开发税收激励政策及对我国的启示[J].会计之友, 2012(27).

[5]白晓荣.促进中小企业技术创新的税收优惠政策研究[J].科学管理研究,2014(04).

[6]孙立新.西方主要工业化国家中小企业创新税收激励政策分析[J].科技信息:科学教研,2008(25).

*基金项目:广东省重大软科学研究项目“广东实施财政补助激励企业建立研发准备金制度的政策操作指引研究”(2015B070702003)。

(作者单位:广东省技术经济研究发展中心)endprint

猜你喜欢

商业经济(2016年6期)2017-01-03

现代经济信息(2016年8期)2016-12-26

经营者(2016年19期)2016-12-23

合作经济与科技(2016年24期)2016-12-07

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

职工法律天地·下半月(2016年10期)2016-11-30

时代金融(2016年27期)2016-11-25

商(2016年33期)2016-11-24

企业导报(2016年20期)2016-11-05