国际大宗商品市场与国内物价水平的联动关系研究

2017-09-11 12:47陆溢波

郑州航空工业管理学院学报 2017年4期

陆溢波

(安徽财经大学 金融学院,安徽 蚌埠 233030)

国际大宗商品市场与国内物价水平的联动关系研究

陆溢波

(安徽财经大学 金融学院,安徽 蚌埠 233030)

国际大宗商品市场对国内物价水平的影响日益显著,深入探究其联动关系对政策当局理解背后的传导机制和互动机理,夯实抵御价格风险的能力和稳定物价具有重要的理论及实践价值。文章利用2006年6月至2016年12月的月度数据建立VAR模型,探讨了消费品、工业品、农业品三大类国际大宗商品通过完整的价格传导渠道对国内物价水平的传导效应。研究明确了影响的程度和范围,得到了具体的结构和路径特征,根据分析结论提出继续推动供给侧结构性改革、强化国际商品定价机制话语权、重视需求端在传导机制中的引导作用及保持动态的相机抉择等政策建议。

国际大宗商品;物价水平;传导机制;VAR模型

一、引 言

大宗商品一般经过大规模采购进入流通领域用以消费与工农业生产活动,既是各类消费生产活动的必要前提,也是保障社会经济持续发展的物质基础。国际大宗商品贸易已成为国际贸易的重要组成部分,其价格作为世界经济发展的风向标,揭示了大宗商品的价格波动和世界宏观经济的发展态势,深刻影响着各国经济体的经济福利。[1]

随着经济全球化的迅速发展,我国经济体量的不断扩大和对外开放程度的不断加深,对国际大宗商品市场也愈发依赖,国际大宗商品的价格波动日益成为影响我国经济平稳健康发展的重要外部冲击。[2]当前我国处于增速趋缓,结构调整和动能转换的重要拐点,我国整体经济虽稳中有升,但仍面临不少困难和调整,经济下行压力依然较大。因此防范国际大宗商品的价格风险对我国经济造成的潜在冲击在当前就显得尤为重要。

考虑到当前全球货币整体宽松、全球结构性问题仍未得到有效解决和贸易保护思潮涌动的形势,对开放经济下的国际大宗商品市场与国内物价水平的联动关系及其传导机制和路径特征的研究,可以有助于深入探讨互动机理,判断国际大宗商品市场的波动对国内物价总水平的影响程度和范围,夯实我国应对价格风险的能力,稳定国内物价水平。

二、文献综述

国际大宗商品价格对物价水平影响的研究开展较早。Boughton J M,Branson W H在1992年就研究得出大宗商品价格变动有引导通胀的趋势,大宗商品价格对物价水平会产生显著影响。[3]进一步研究发现大宗商品价格能够作为物价水平的先导指标,还发现两者存在长期均衡关系。[4]国内许多研究也表明国际大宗商品市场会切实影响国内物价水平,市场的剧烈波动更会对物价水平造成很大冲击。[5]通过分析变化特点,两者间确实存在一定的关联性。

从研究对象上来看,关于国际大宗商品价格传导效应的研究,主要有三种:一是探讨某一种大宗商品的价格波动对物价水平的作用,Barsky、Killian(2002),Lescaroux、Mignon(2008)等学者均认为,原油价格上涨会导致物价水平的上升。赵懿和李熠(2011),吴振信、薛冰、王书平(2011)等认为原油价格的上升也会传递到国内物价上。二是探究某一类大宗商品的价格波动对物价水平的影响,Rapsomanikis Sarris(2006)研究了国际农产品价格对三个国家国内物价水平的传导机制,张树忠、李天忠、丁涛(2006)也证实了农产品对我国物价水平的作用。三是以CRB指数作为国际大宗商品价格的代表,研究其对物价水平的影响。CRB指数作为国际大宗商品价格的代表,可以反映国际宏观经济的发展趋势。Adams、Ichino(1995)和Blomberg、 Harris(1995)通过研究均认为CRB指数具有领先性指标特性,并对一国国内物价水平有显著影响。为了证明CRB指数也可以作为反映国内物价水平的先导指标,国内学者例如乔宝华、黄坤、杜晓燕(2010),孙玄聪、朱品品(2010)均通过分析,验证了CRB指数也可以提前反映国内居民消费价格指数和生产者物价指数的走势。

从研究方法上来看,大都采用VAR模型来研究大宗商品价格和物价水平的直接关系,但忽略了价格传递环节。Rapsomanikis、Sarris(2006)通过VAR模型研究国际大宗商品对物价水平的影响,Byrne et al(2013)更进一步认为,国际大宗商品价格与物价水平存在动态的联动关系。谢明旸(2011)通过建立VAR模型,探讨两者间的影响关系。颜姣娇、宋军(2009)通过研究国际大宗商品对PPI和CPI的影响,得到了大宗商品价格向生产者物价指数的传导渠道有效,但生产者物价指数向居民消费价格指数的传导渠道却基本无效的结果,黎金定、尚航飞(2012)通过将国际大宗商品划分为直接消费品和上下游产品,来研究其对国内物价水平的传导机制。

从现有研究来看,VAR模型使用较为广泛,优点在于将变量都看成是相互影响的内生变量,可以直接用数据来模拟各变量间的相互关系,有效进行经济指标的预测和分析,更能反映出真实情况。但研究大宗商品和物价水平两者间的直接影响较多,或者说针对一条渠道的研究较多,而对不同类别下的大宗商品的传导渠道和机制研究不多,对国际大宗商品的传导环节研究缺乏系统性和完整性。因而,本文将国际大宗商品划分为消费品、工业品和农业品,完整描述了从原材料环节到交易环节、再到生产环节最后到消费环节的传导路径特征,并分析了具体的传导机制。

三、模型构建

向量自回归模型(VAR)常用于预测相互联系的时间序列系统及分析随机扰动对变量系统的动态冲击,从而解释各种经济冲击对经济变量形成的影响。[6]因本文研究的是多变量时间序列之间的动态关系和传导渠道,用VAR模型较为适宜。

本文通过建立VAR模型,采用格兰杰因果检验、脉冲响应函数和方差分解等方法,探讨消费品、工业品、农业品三大类国际大宗商品通过完整的价格传导渠道对国内物价水平的传导效应,并分析具体的结构和路径特征。

(一) 变量选取与数据选择

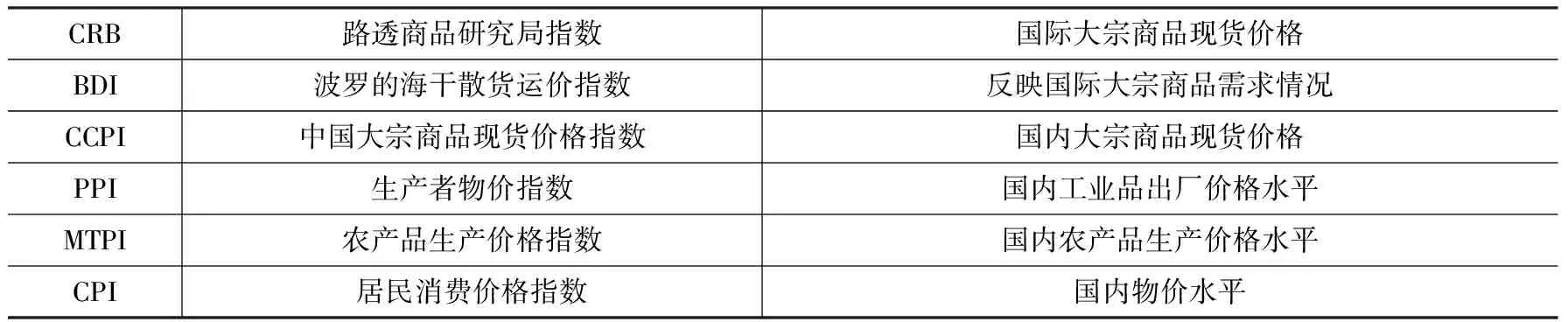

表1 变量选取

将原始数据为每日收盘价的CRB、BDI和CCPI经过算数平均得到的每月平均数作为使用数据,本文共选取6个变量(见表1),另根据当期汇率将CRB、BDI转换为CRBI、BDII以消除因美元计价造成的汇率变化影响。因MTPI原始数据为季度数据,通过EVIEWS将低频数据转换成高频数据,转变为月度数据进行分析。

本文样本时间为2006年6月至2016年12月,采用的均是处理过后的月度数据,并经对数化处理以克服异方差。以上数据CRB、BDI来源于WIND数据库,PPI、MTPI、CPI来源于统计局网站,CCPI来源于中国流通产业网。

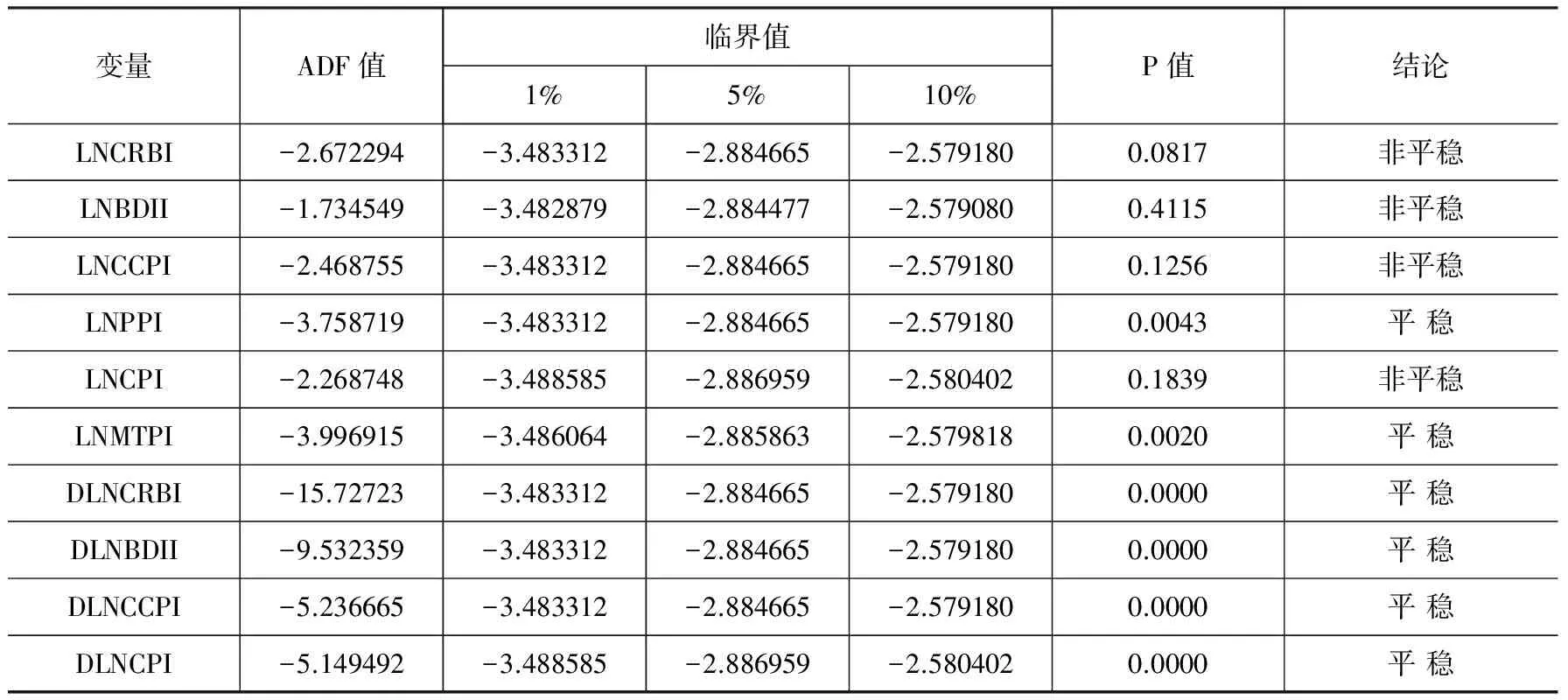

(二)数据平稳性检验

表2 各变量的ADF检验结果

注:判断变量是否平稳均在5%的显著性水平下.

由表2所示,LNPPI和LNMTPI在95%的置信区间下是平稳的,而LNCRBI、LNBDII、LNCCPI、LNCPI均不平稳,经过一阶差分后均平稳,说明LNCRBI、LNBDII、LNCCPI、LNCPI均为一阶单整。

(三)传导机理分析

消费品传导途径表示为国际大宗消费品原材料采购环节——国内大宗消费品交易环节——国内消费环节,即(CRB BDI)—CCPI—CPI,由于居民消费价格的构成包括消费品,那么通过贸易渠道进入国内后经过交易流转被直接消费的国际大宗消费品,就会造成国内物价水平的波动。构建模型的相关变量为DLNCRBI、DLNBDII、DLNCCPI、DLNCPI。

工业品传导途径表示为国际大宗工业品原材料采购环节——国内大宗工业品交易环节——国内工业品生产环节——国内消费环节,即(CRB BDI)—CCPI—PPI—CPI,是指进口国际大宗工业品至国内,通过交易流转后用于工业生产,国内大宗商品价格受到国际大宗商品价格的波动影响,会推动生产者物价产生波动,进而使出厂工业品的成本和价格发生变化,这些工业品就会沿着产业链传递到居民消费层面,导致消费者物价水平发生变化。[7]构建模型的相关变量为DLNCRBI、DLNBDII、DLNCCPI、LNPPI、DLNCPI。

农产品传导途径表示为国际大宗农产品原材料采购环节——国内大宗农产品交易环节——国内农产品生产环节——国内消费环节,即(CRB BDI)—CCPI—MTPI—CPI,是指国际大宗商品进口至国内,通过交易流转后用于农业生产,国内大宗商品价格受到国际大宗商品价格的波动影响,会带动农产品生产价格产生波动,进而使出厂农产品成本和价格发生变化,这些农产品就会沿着产业链传递到居民消费层面,导致消费者物价水平发生变化。[8]构建模型的相关变量为DLNCRB、DLNBDI、DLNCCPI、LNMTPI、DLNCPI。

四、实证分析

(一)消费品传导途径

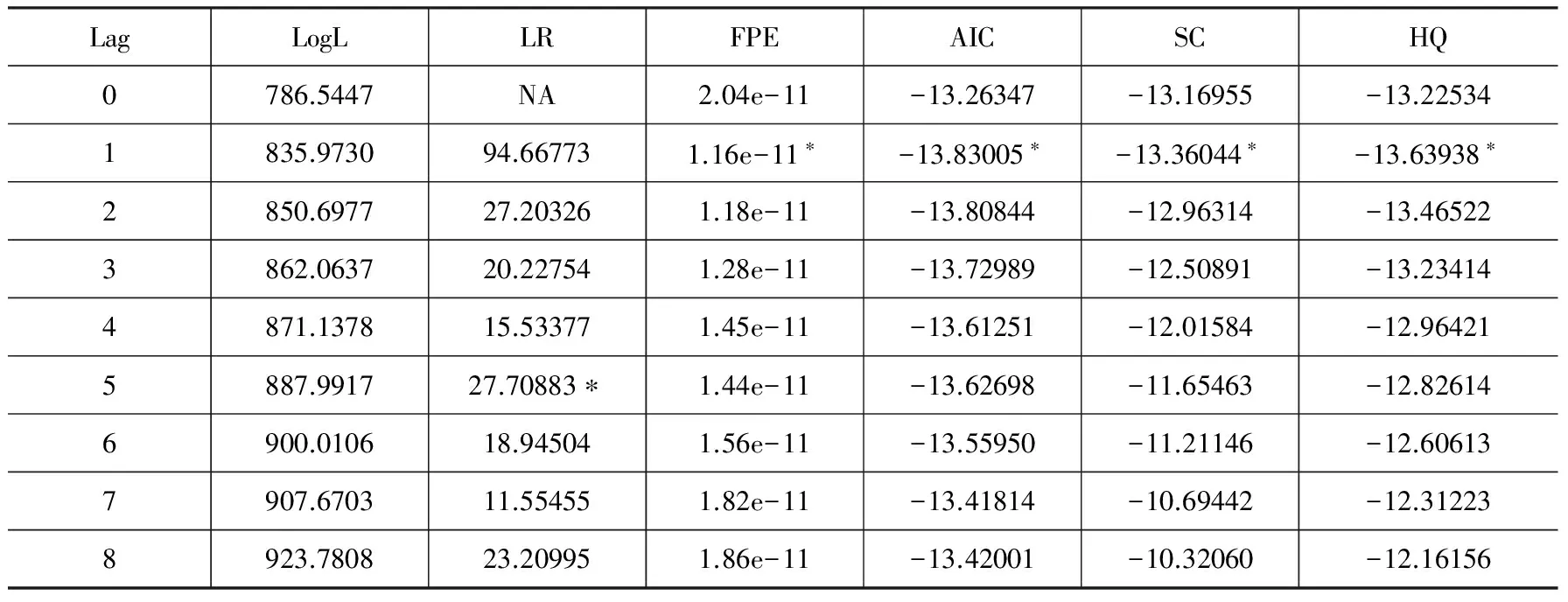

滞后期选择:

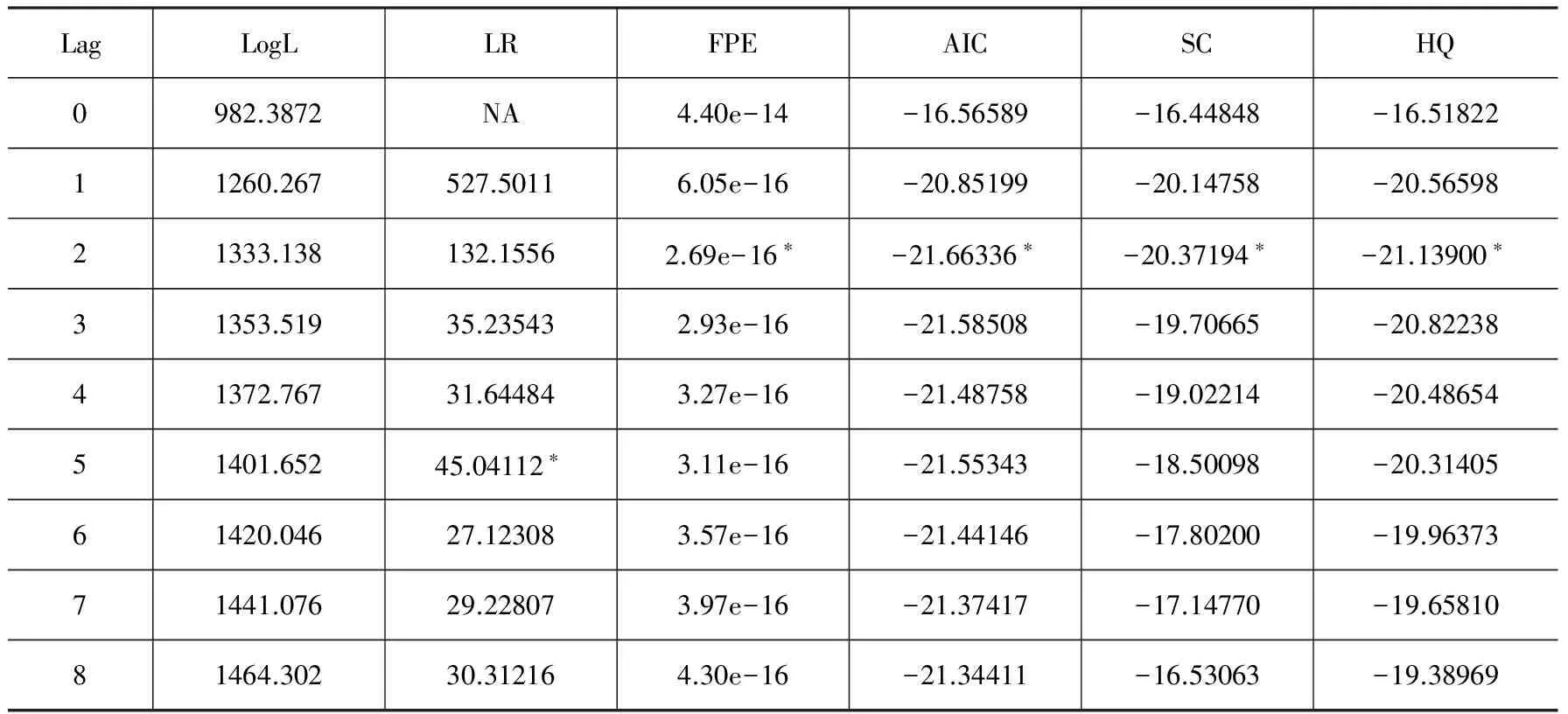

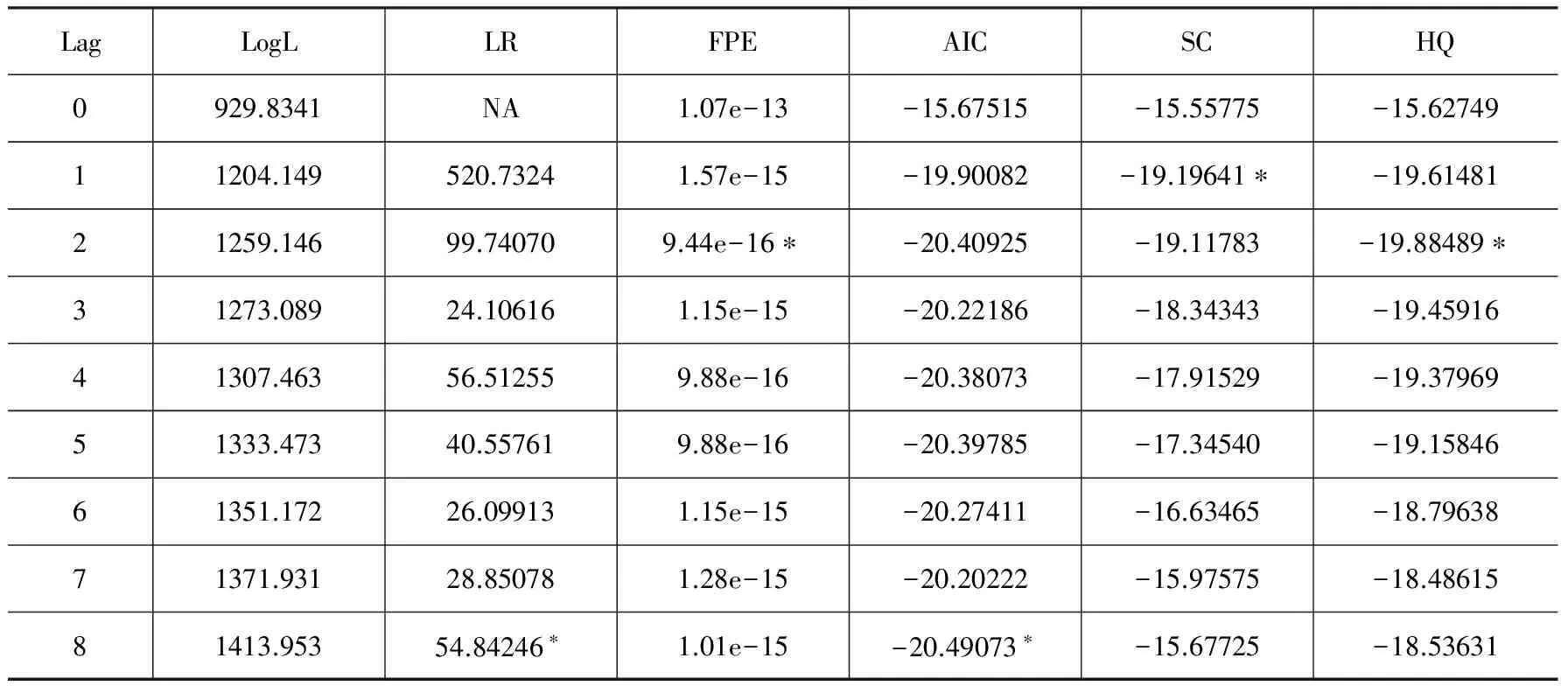

确定VAR模型滞后阶数,如表3所示:FPE、AIC、SC和HQ准则显示最优滞后期为1。

表3 各准则下滞后阶数结果

注:*表示在该准则下的最优滞后阶数;数据由Eviews软件运行所得.

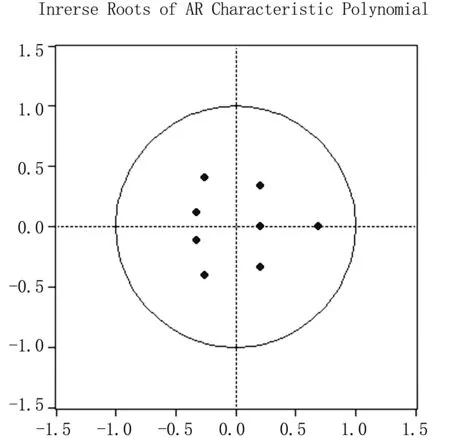

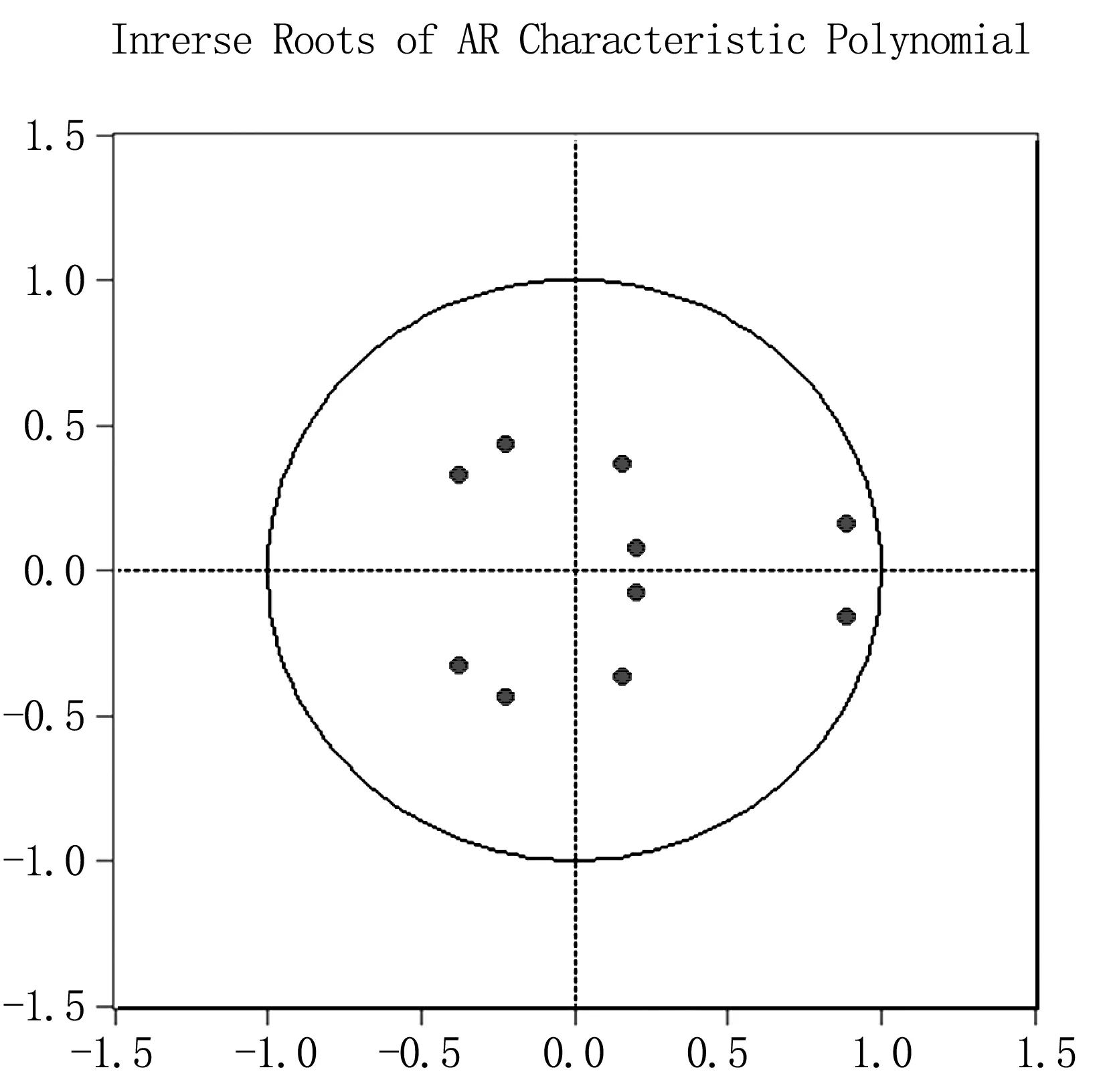

模型平稳性检验:

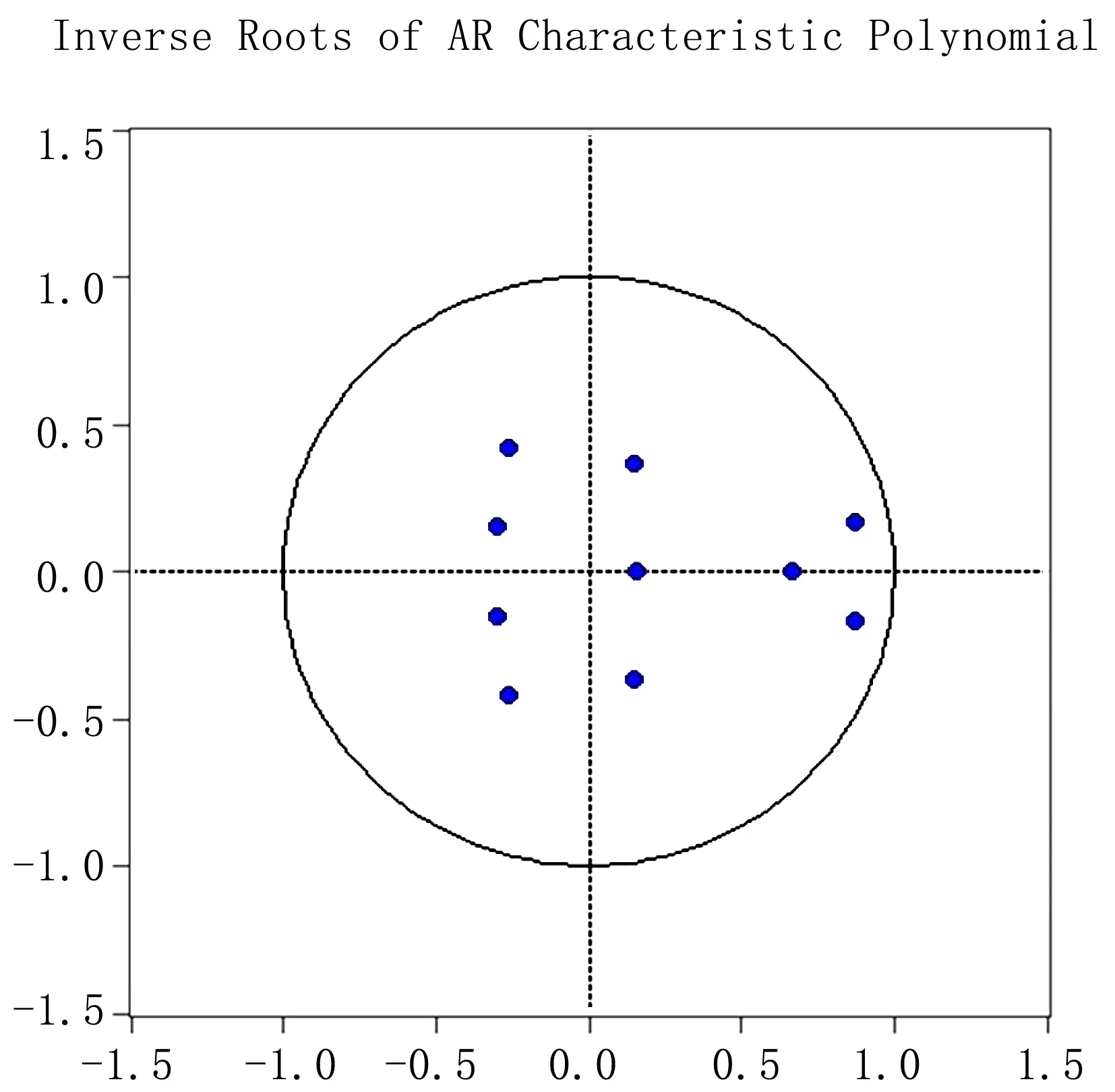

如图1所示,全部特征根均处在单位圆中,表明VAR模型平稳,通过了模型整体的平稳性检验。

图1 模型平稳性检验

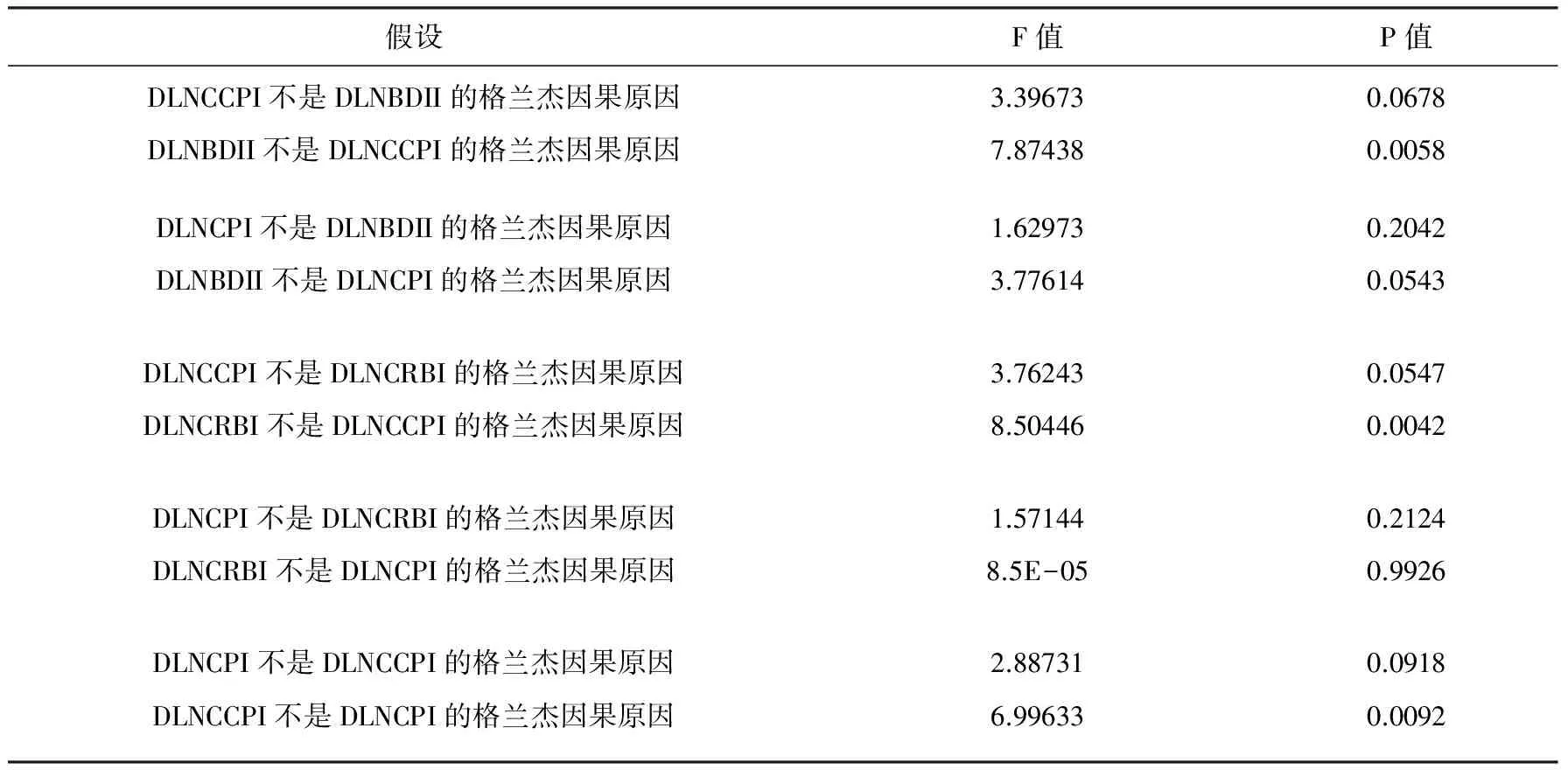

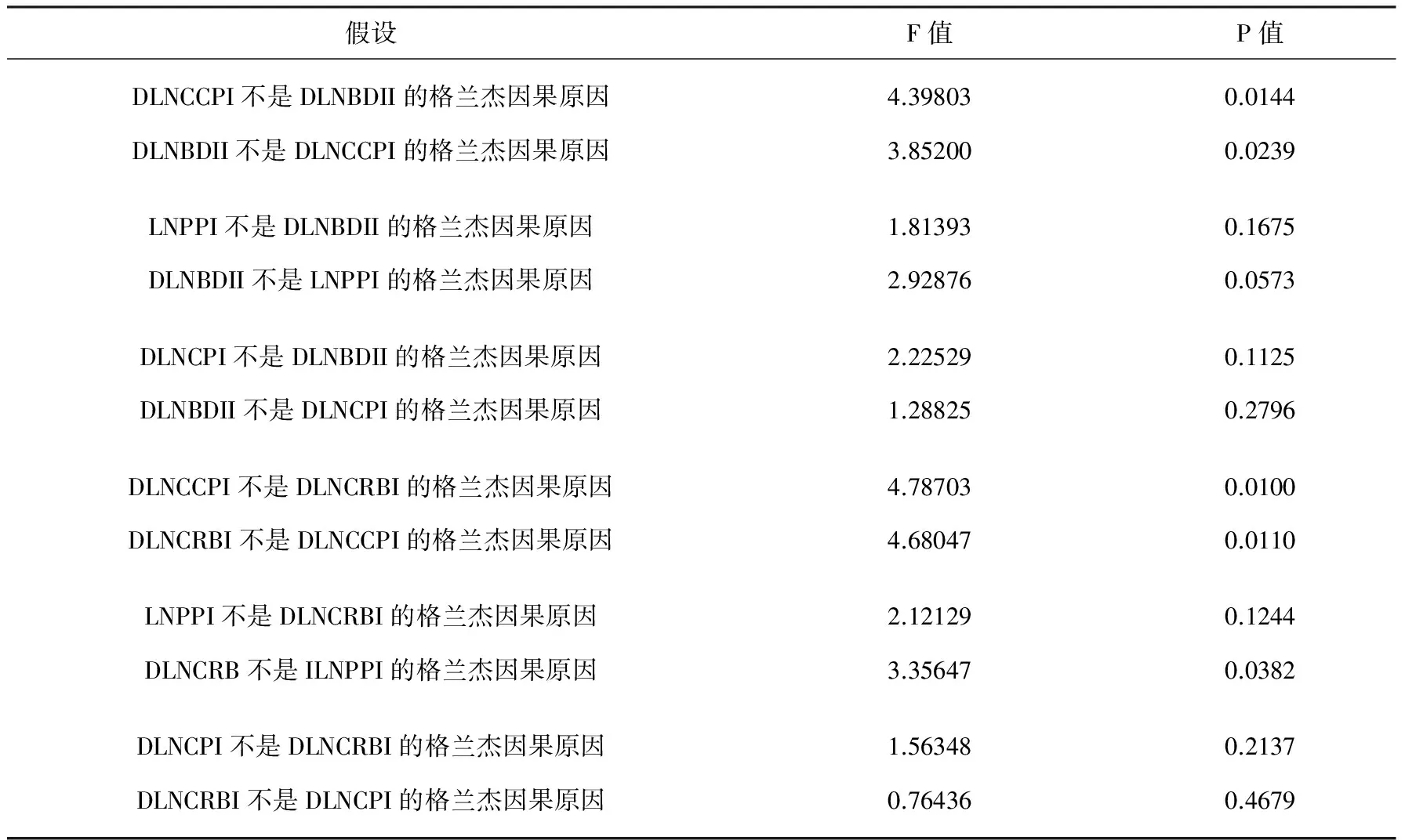

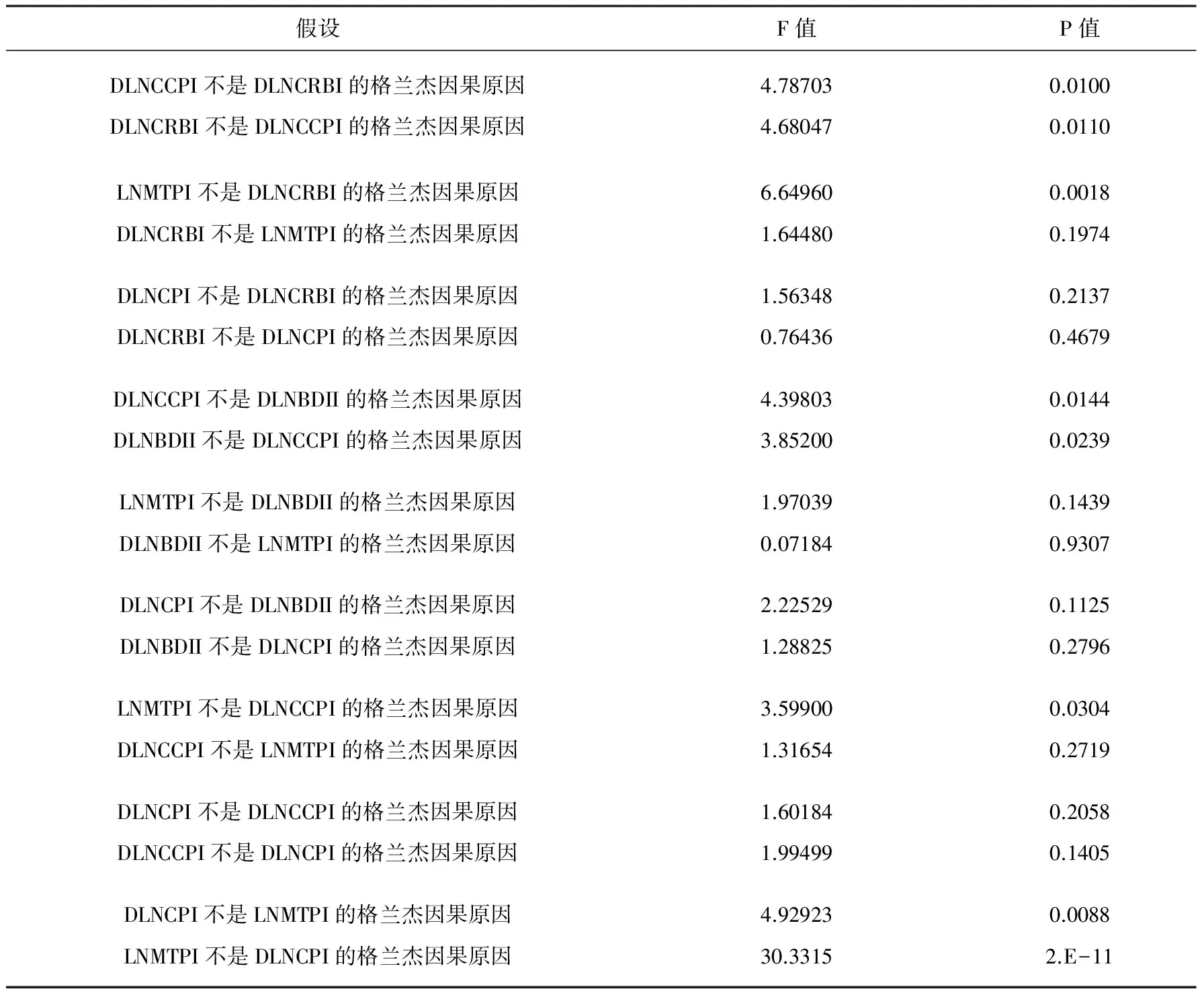

由表4可知,在消费品传导途径中,从原材料采购环节到国内原材料交易环节的价格传导机制是畅通的,反向传导机制效果同样显著。国际大宗消费品价格变动与国内消费品交易价格相互作用。从国内原材料交易环节到国内消费环节的正反向价格传导机制也是通顺的。国内大宗消费品价格变动与国内消费者物价水平相互影响。从原材料采购环节到国内消费环节的价格传导,即国际大宗消费品价格变动的整体路径效应表现为国际大宗消费品价格对国内消费者物价水平的单向影响较弱。

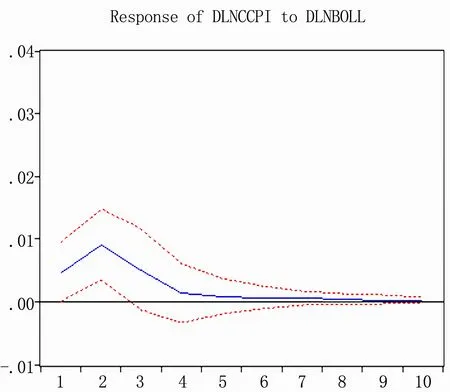

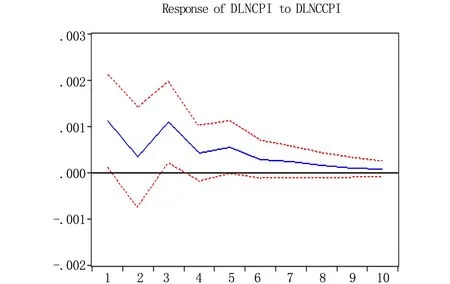

本文给出了脉冲响应图和方差分解表,从国际大宗消费品的传导渠道来看,DLNCRBI对未来的DLNCCPI的影响在短期迅速增强后渐渐减弱。国际大宗商品市场现货价格波动率对国内大宗商品现货波动率的短期影响较大,长期影响逐步减弱为零。DLNBDII对未来的DLNCCPI产生由正逐步震荡趋向于零的影响。波罗的海干散货运价指数波动率对国内大宗商品现货波动率的作用在中短期变化较大,长期作用慢慢消失。DLNCCPI对未来的DLNCPI产生几个震荡的正效应然后趋向于零的影响。国内大宗商品现货波动率对国内消费者物价波动率影响在中短期较为多变,中短期正向影响不断震荡,长期影响逐步削弱为零(见图2、图3、图4)。

表4 格兰杰因果检验

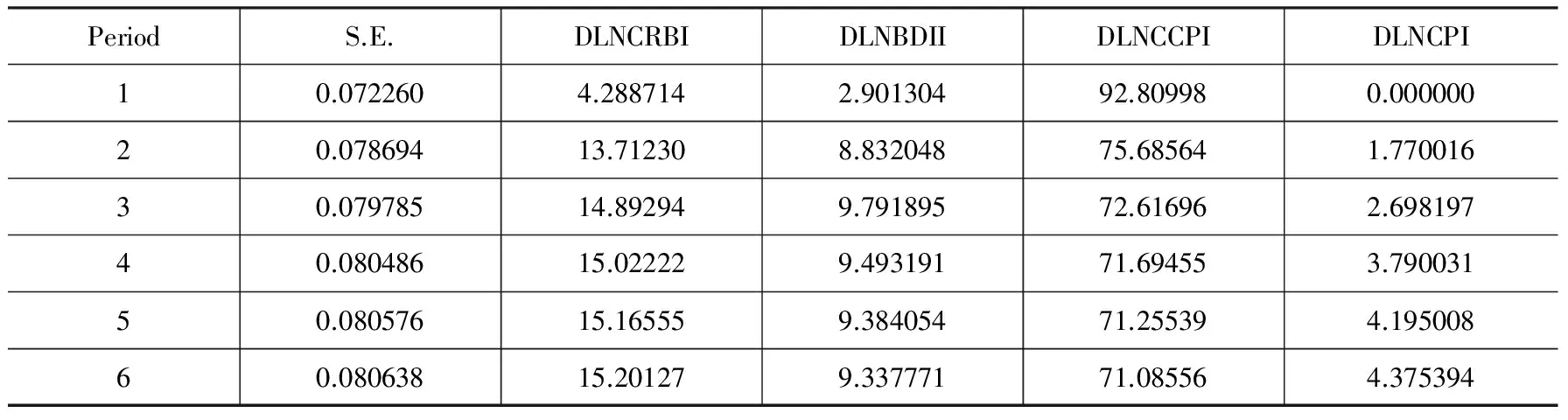

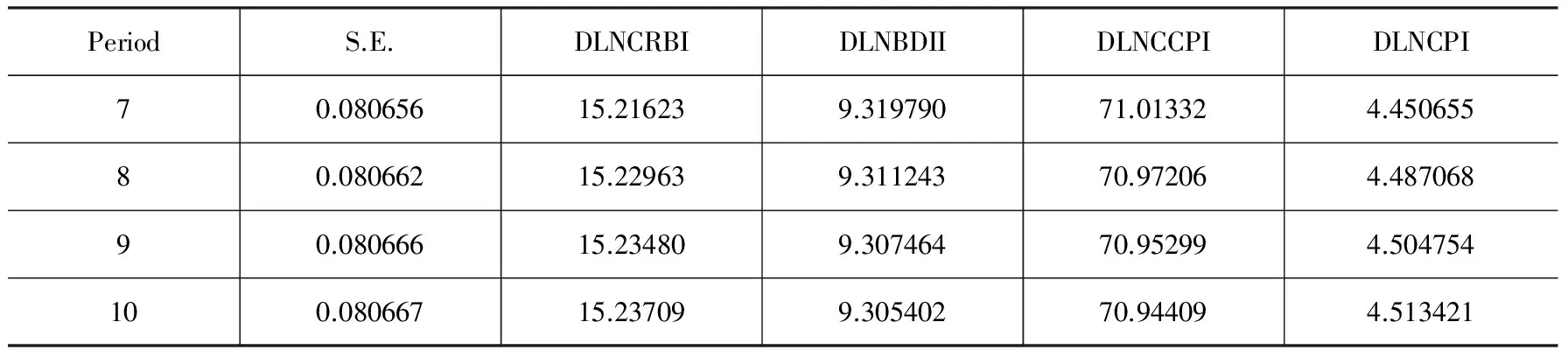

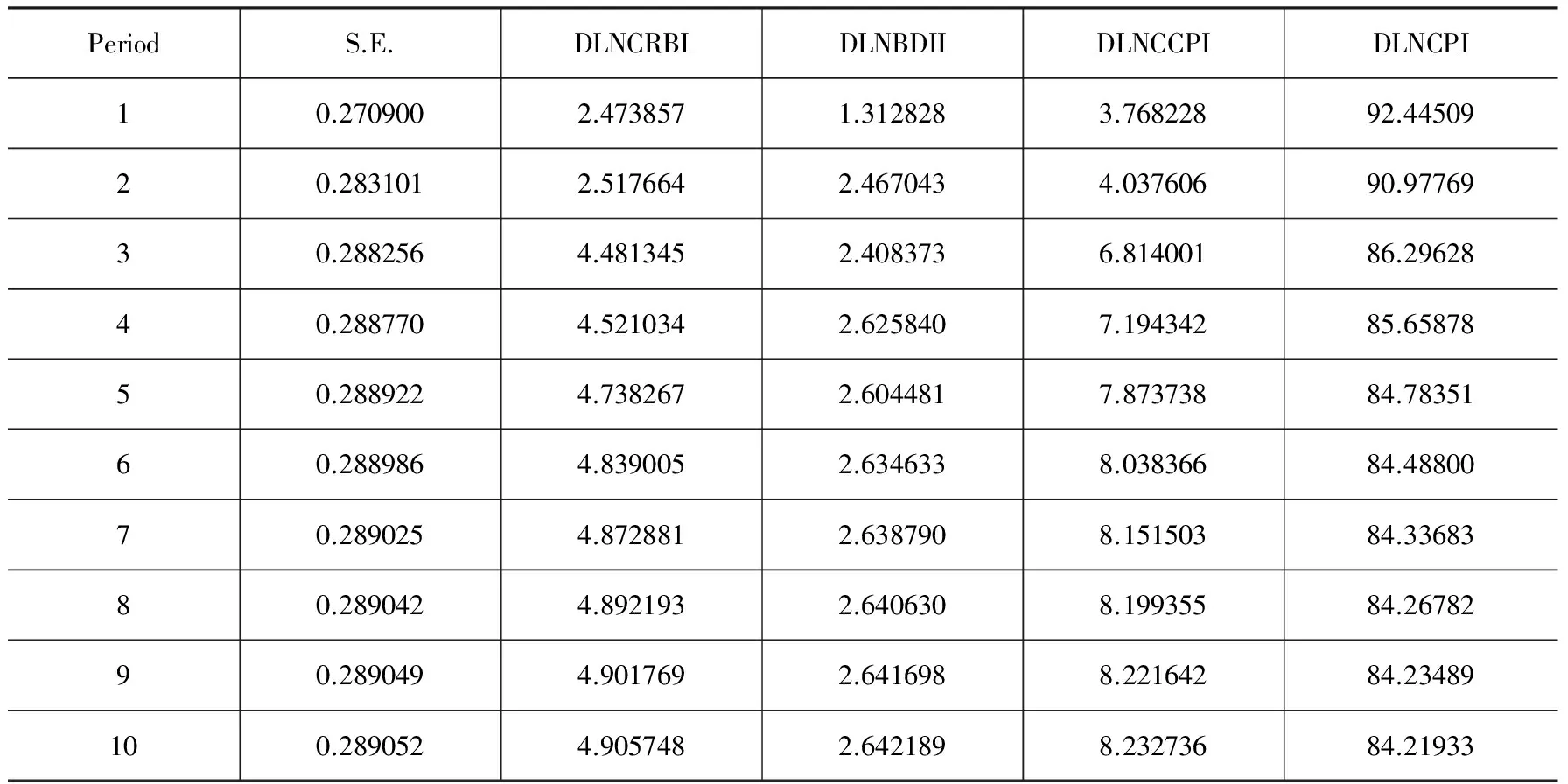

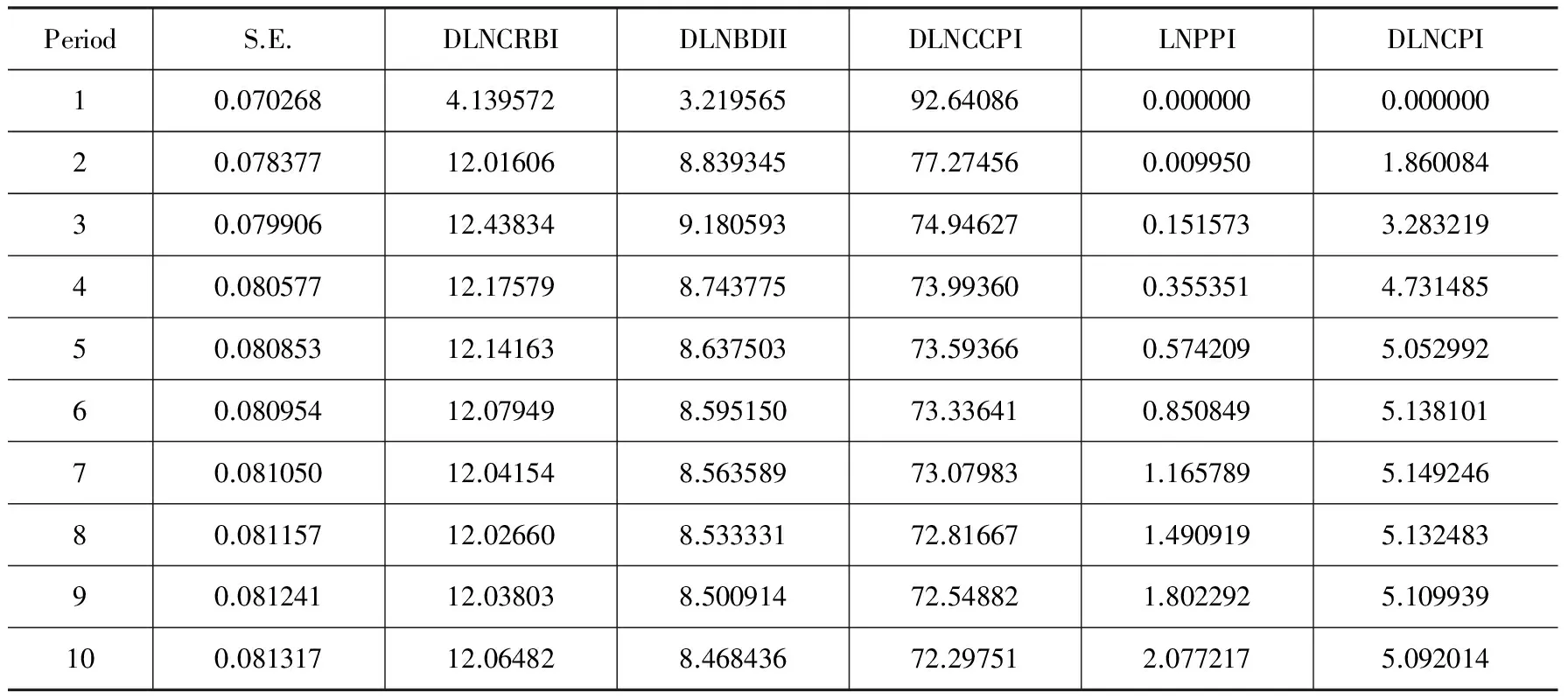

方差分解表的结论与脉冲响应图一致,如表5所示,国内大宗商品价格波动率的增长主要源于其惯性和趋势性,国际大宗商品现货价格波动率贡献度可以稳定在15.2%左右,波罗的海干散货运价指数波动率贡献度可以稳定在9.3%左右,这两者贡献度均较大,影响力不容忽视,国际大宗商品现货价格波动率和波罗的海干散货运价指数波动率能够一定程度上通过现货渠道传导到国内大宗商品市场。由表6可知,对于国内消费者物价波动率的增长,其自身贡献度是最大的,国内大宗商品价格波动率贡献度稳定在8.23%左右,相对较强,消费品传导途径解释能力一般。

结合来看,国际大宗消费品传导的正反向价格传导机制均有效,但是影响力度相对较弱,可能是进口中的消费品只占较小的部分,消费品受国际市场传导影响较小。

图2 国际大宗商品现货价格冲击引起国内大宗商品现货价格的脉冲响应

图3 国际大宗商品需求冲击引起国内大宗商品现货价格的脉冲响应

图4 国内大宗商品现货价格冲击引起国内物价水平的脉冲响应

PeriodS.E.DLNCRBIDLNBDIIDLNCCPIDLNCPI10.0722604.2887142.90130492.809980.00000020.07869413.712308.83204875.685641.77001630.07978514.892949.79189572.616962.69819740.08048615.022229.49319171.694553.79003150.08057615.165559.38405471.255394.19500860.08063815.201279.33777171.085564.375394

续表5 DLNCCPI的方差分解

表6 DLNCPI的方差分解

(二)工业品传导途径

滞后期选择:

确定VAR模型滞后阶数,如表7所示:LR、FPE、AIC、SC和HQ准则显示最优滞后期为2。

表7 各准则下滞后阶数结果

注:*表示在该准则下的最优滞后阶数.

模型平稳性检验:

如图5所示,全部特征根均处在单位圆中,表明VAR模型平稳,通过了模型整体的平稳性检验。

图5 模型平稳性检验

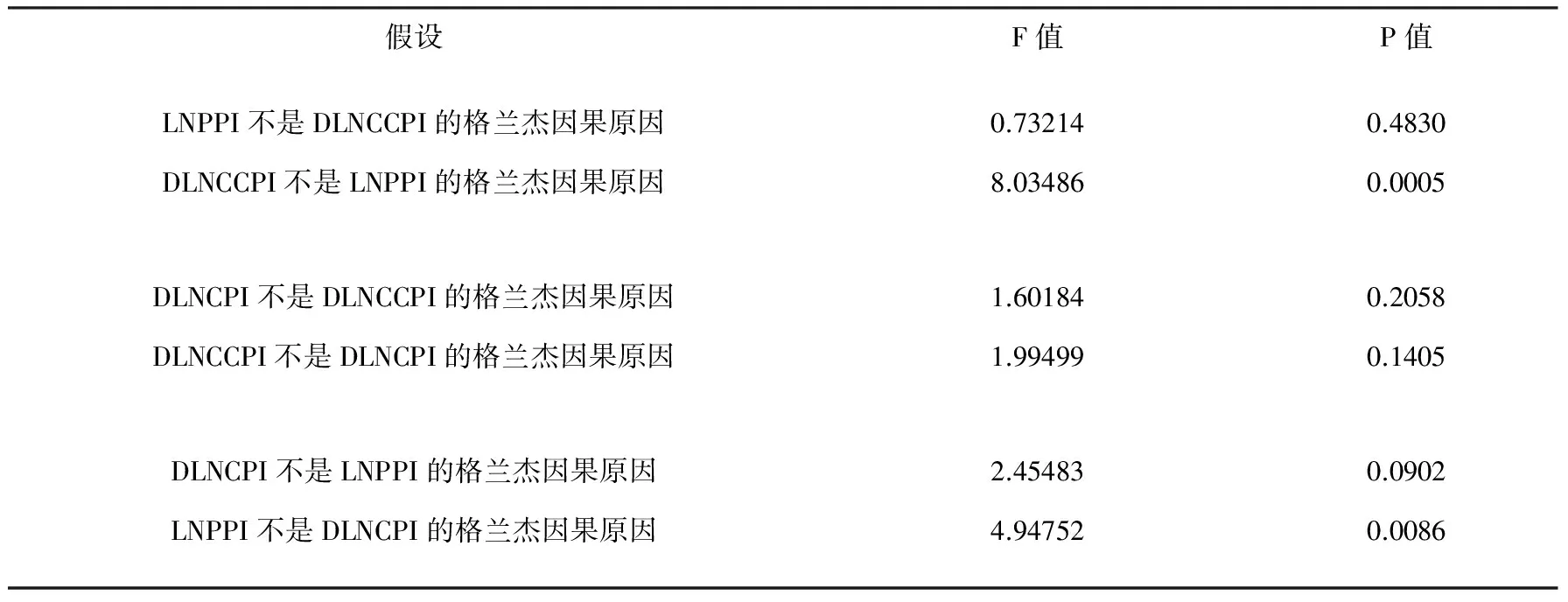

由表8可知,在工业品传导途径中从原材料采购环节到国内原材料交易环节的正反向价格传导机制均畅通,国际大宗工业品价格变动与国内工业品交易价格相互影响。从国内原材料交易环节到国内生产环节的正向价格传导机制是顺畅的,从国内生产环节到国内消费环节的正反向传导机制同样畅通但效果较弱。国内大宗工业制成品价格与国内消费者物价水平相互作用。从原材料采购环节到国内生产环节的传导单向畅通。国际大宗工业品价格变动会对国内生产者物价指数产生影响。

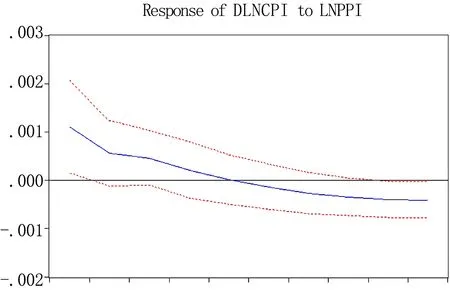

从国际大宗工业品的传导渠道来看,DLNCCPI对未来的LNPPI产生持续时间较长的正效应。国内大宗商品价格波动率对国内生产者物价水平的影响力度稳步增强,作用时间较长。LNPPI对未来的DLNCPI先产生正向效应随后逐渐减弱至有轻微的负效应。国内生产者物价指数会对国内消费者物价水平产生持续时间较长但力度较弱的正向推动作用,这种影响存在短暂时滞,随着时间的推移,会产生轻微的负向效应(见图6、图7)。

表8 格兰杰因果检验

续表8 格兰杰因果检验

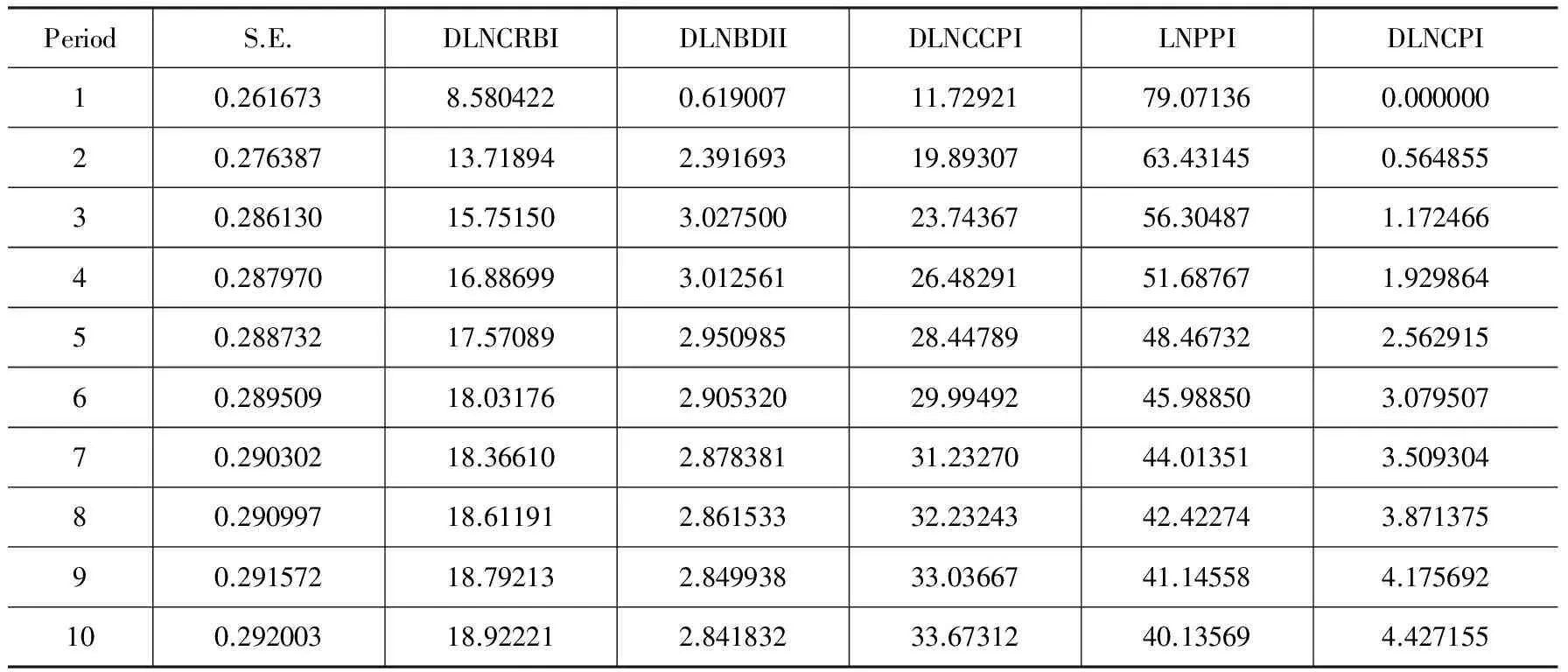

方差分解表的结论与脉冲响应图一致,对于国内大宗商品价格波动率的增长,其自身贡献度是最大的,国际大宗商品现货价格波动率和波罗的海干散货运价指数波动率分别可以稳定在12.06%、8.46%左右,这两者贡献度均不容忽视,国际大宗商品现货价格波动率和波罗的海干散货运价指数波动率能够一定程度上通过渠道传导到国内大宗商品市场。对于国内生产者价格指数的增长,其自身贡献度是最大的,国内大宗商品现货价格波动率贡献度稳定在33%左右,国内大宗商品现货价格波动率能够一定程度上传导到国内生产者物价指数。对于国内消费者物价波动率的增长,其自身贡献度也是最大的,国内生产者价格波动率贡献度稳定在6.26%左右,相对较弱,工业品传导途径解释能力有限,可能是因为工业品传导途径有障碍(见表9、表10、表11)。

图6 国内大宗商品现货价格冲击引起国内工业品价格水平的脉冲响应

总体而言,国际大宗工业品传导的正向传导机制有效,但是存在方向上的不确定性和力度上的弱效应。弱价格传导源于传导链条较长,同时在国内大宗工业品生产环节到国内消费者物价水平传导机制的末端出现的障碍,造成了国内工业品制成价格对消费环节极低的影响力。

图7 国内工业品出厂价格水平冲击引起国内物价水平的脉冲响应

表9 DLNCCPII的方差分解

表10 LNPPI的方差分解

表11 DLNCPI的方差分解

(三)农产品传导途径

滞后期选择:

确定VAR模型滞后阶数,如表12所示:LR和AIC准则选定滞后期为8,SC准则选定滞后期为1,HQ、FPE准则选定滞后期为2,综合考虑把滞后期选定为2。

表12 各准则下滞后阶数结果

注:*表示在该准则下的最优滞后阶数.

模型平稳性检验:

如图8所示,全部特征根均处在单位圆中,表明VAR模型平稳,通过了模型整体的平稳性检验。

图8 模型平稳性检验

由表13可知,在农产品传导途径中从原材料采购环节到国内原材料交易环节的正反向价格传导机制均通畅,国际大宗农产品价格变动与国内农产品交易价格相互影响。从国内原材料交易环节到国内生产环节的单向传导机制畅通,国内大宗农产品交易价格对国内产业品制成品价格有影响。从国内生产环节到国内消费环节的正反向价格传导机制均畅通,国内农产品制成品价格与国内消费者物价水平相互影响。从原材料采购环节到国内消费环节的正反向传导机制即国际大宗农业品的整体路径也畅通,国际大宗农产品价格变动与国内消费者物价水平相互影响。

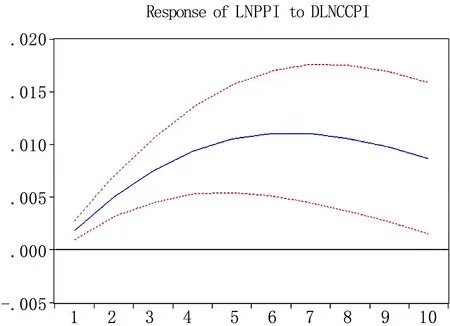

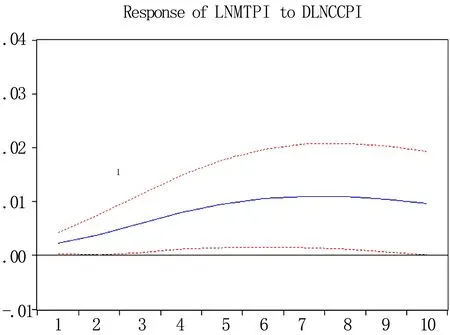

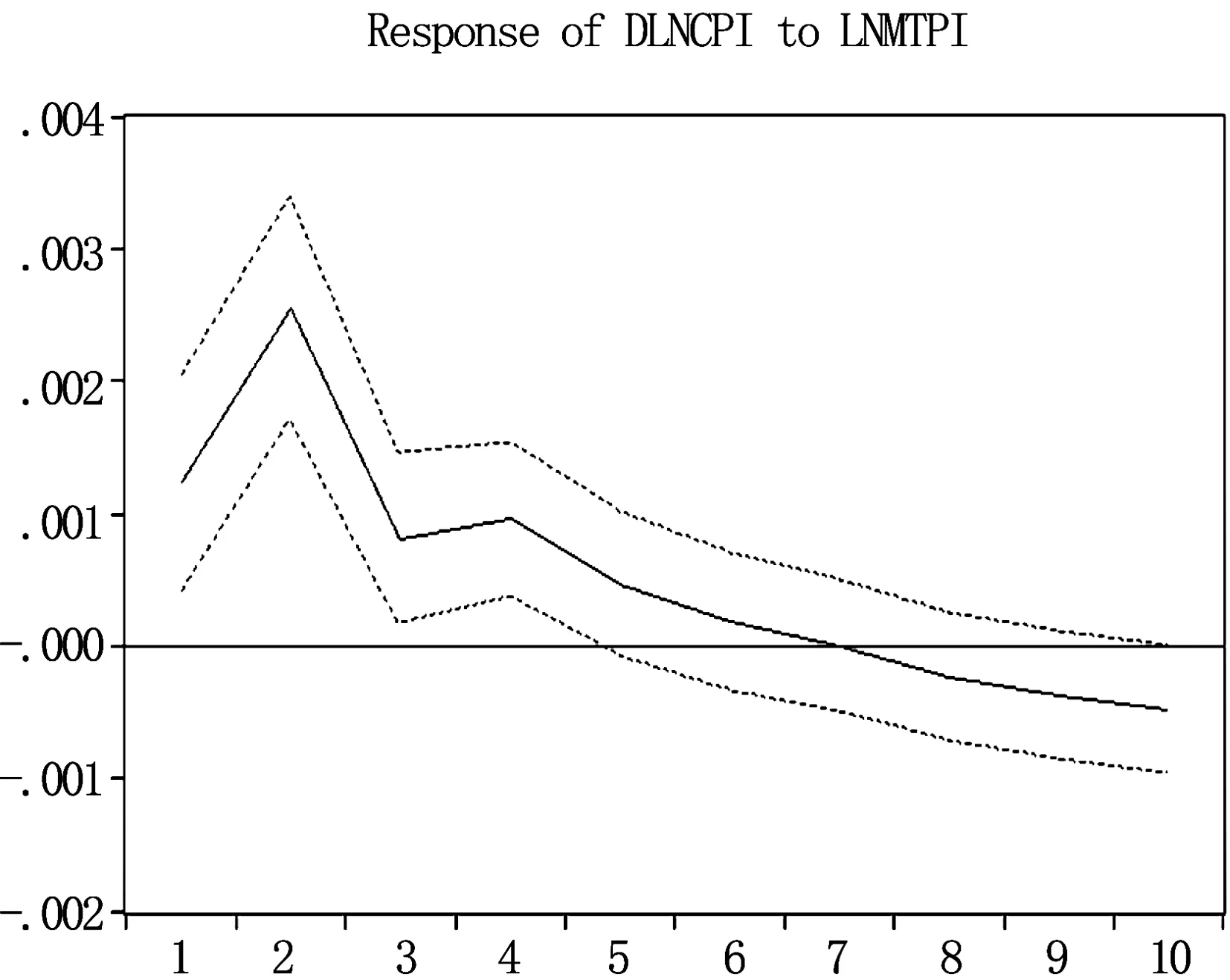

从脉冲响应图来看,如图9所示,DLNCCPI对未来的LNMTPI的影响从当期开始缓缓增强。国内大宗商品价格指数对国内农产品价格指数的影响持久且力度不断增大。由图10所示,LNMTPI对未来的DLNCPI先产生正向效应,经过不断震荡随后逐渐减弱至有轻微的负效应。国内农产品价格指数会对国内消费者物价水平产生持续时间较长但力度不断变化的正向推动作用,在长期产生轻微负效应。

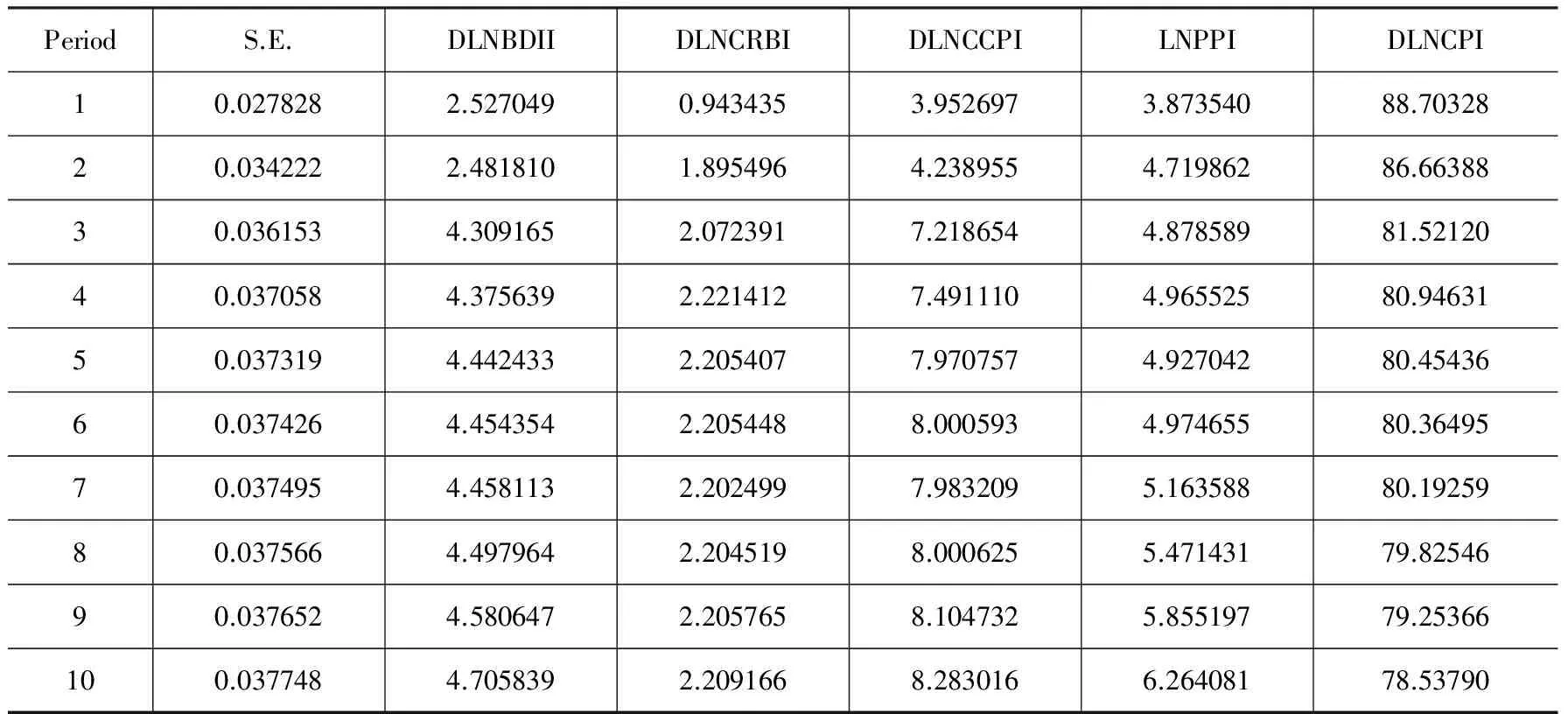

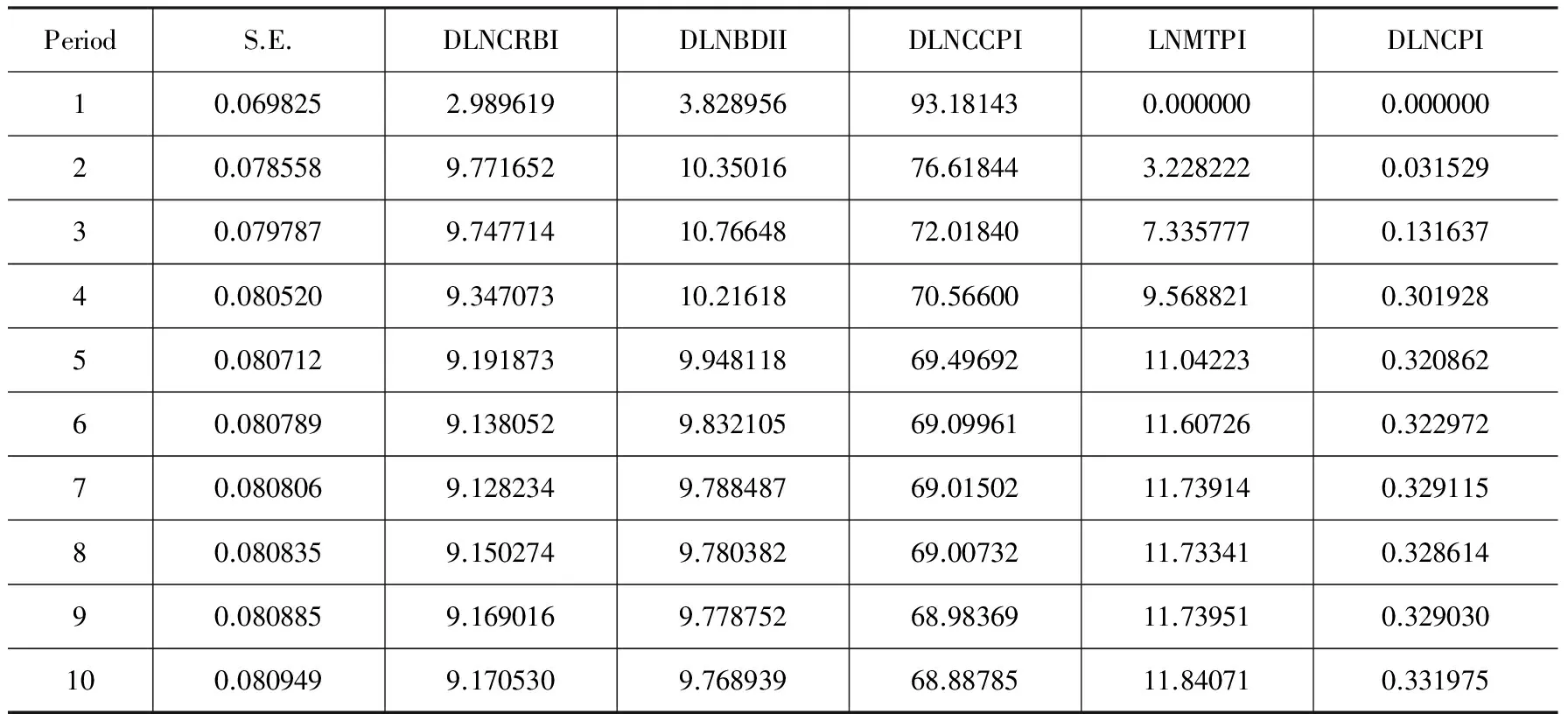

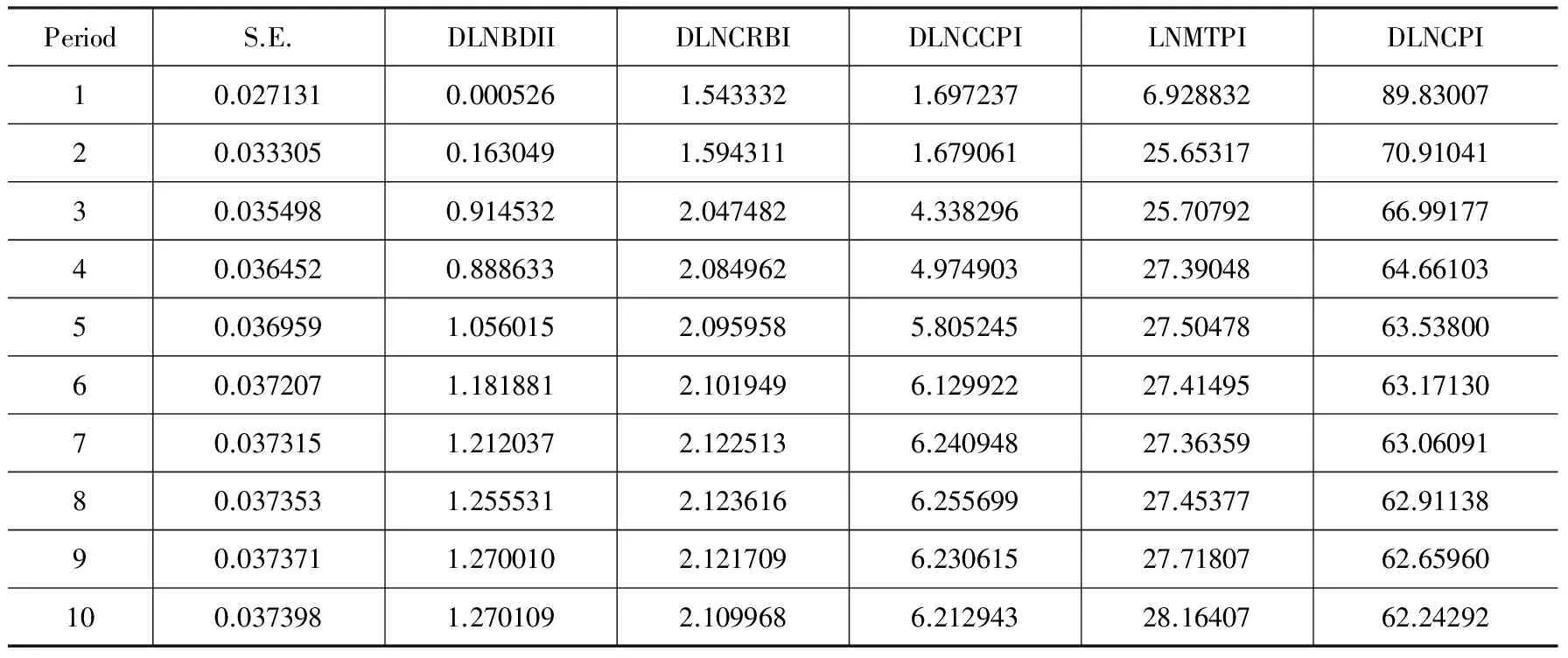

根据方差分解表,对于国内大宗商品价格波动率的增长,其自身贡献度是最大的,国际大宗商品现货价格波动率贡献度稳定在9.17%左右,波罗的海干散货运价指数波动率贡献度稳定在9.76%左右,这两者贡献度均不容忽视,国际大宗商品现货价格波动率和波罗的海干散货运价指数波动率能够一定程度上通过渠道传导到国内大宗商品市场。对于国内农产品生产价格指数的增长,其自身贡献度也是最大的,国内大宗商品现货价格波动率稳定在14.53%左右,贡献度较大,国内大宗商品现货价格波动率能够一定程度上传导到国内农产品生产价格指数。对于国内消费者物价波动率的增长,其自身贡献度是最大的,国内农产品生产价格指数贡献度稳定在28.16%左右,影响力较强,农产品传导途径解释能力较强,可能是因为农产品进口占比较大,传导途径顺畅(见表14、表15、表16)。

综上分析,国际大宗农产品传导机制有效,传导路径通畅,但是存在强度的不确定性。另外国内消费者物价水平变动可以影响国际大宗农产品价格变动,标志着由于国内需求的旺盛,国内消费需求可以在一定程度上影响国际大宗农产品价格走势。[9]

表13 格兰杰因果检验

图9 国内大宗商品价格冲击引起国内农产品生产价格水平的脉冲响应

图10 国内农产品价格水平冲击引起国内物价水平的脉冲响应

表14 DLNCCPI的方差分解

表15 LNMTPI的方差分解

表16 DLNCPI的方差分解

注:表14、表15、表16数据由Eviews7.0软件运行所得.

五、结论及政策建议

综合来看,国际大宗商品市场与国内的物价总水平间存在显著的联动关系,从其联动关系的结构性特征来看,国际大宗的消费品、工业品和农产品的价格均可以影响到国内物价水平,只是影响程度存在差别。由于进口直接消费品占比较小,国际消费品对国内物价水平的传导效果较弱;国际农产品价格对国内物价水平的传导效果明显,农产品已成为拉动物价的主要驱动力,国际农产品价格的先导作用也在进一步增强;国际工业品价格与国内物价水平之间的联动关系不明显且存在一定时滞,工业品传导渠道末端也出现了障碍。在产能过剩的大背景下,工业品市场供求关系不匹配,工业品价格很难传导到消费品价格上。

从其联动关系的路径特征来看,从原材料采购到交易环节,国际大宗商品价格与国内大宗商品价格互相影响,国内需求对国际大宗商品市场有一定影响力;从交易环节到生产环节,国际大宗工业品和农产品可以影响到制成品价格,但不具有价格倒逼特点;从生产环节到消费环节,国际大宗工业品和农产品制成品价格均可以影响到国内物价水平,但农产品制成品价格还反向受到国内物价水平的影响。

因此,首先要继续深化供给侧结构性改革,推动三去一降一补有实质性进展,完善落后产能退出渠道,平衡供需结构,保持供给端价格稳定,减少企业税负,降低成本压力;推进农业供给侧结构性改革。积极妥善改革重要农产品价格形成机制和收储制度,严守耕地红线,加大农业科技投入。其次对外要强化国际商品定价机制中的话语权,积极参与国际价格形成过程;对内建立大宗商品战略储备体系,增强抵御风险的能力。再次针对价格倒逼的特点,重视需求端在传导机制的引导作用,引导居民形成健康的消费观,可以将国际农产品价格视为重要外部因素,深入研究其传导机制。最后要密切关注外部影响因素的动态变化,相机抉择精准调控,努力保障价格总水平稳定。

[1]Mahdavi S,Zhou S. Gold and commodity prices as leading indicators of inflation[J]. Journal of Economics and Business,1997,(49):475-489.

[2]高铁梅. 计量经济分析方法与建模——EViews应用及实例(第二版)[M]. 北京:清华大学出版社,2011.

[3]Chen S S. Oil price pass through into inflation[J]. Energy Economics,2009,(31):126-133.

[4]Kilian L,L T Lewis. Does the Fed respond to oil price shocks?[J]. Economic Journal,2011,(121):1047-1072.

[5]刘 平. 大宗商品价格波动对通货膨胀影响的实证研究[J]. 统计与决策,2012,(8):164-167.

[6]栗洪伟. 汇率、国际大宗商品价格波动对国内通货膨胀影响分析[J]. 商业时代,2013,(13):44-47.

[7]张天顶. 国际大宗商品价格冲击、传递效应与中国的通货膨胀动态[J]. 南方经济,2014,(9):27-44.

[8]石 凯. 农产品价格上涨对通货膨胀对通货膨胀的影响分析[J]. 统计与决策,2015,(18):161-164.

[9]任 重,薛兴利. 我国粮食价格与CPI动态关系研究[J]. 价格理论与实践,2016,(3):90-92.

责任编校:陈 强,王彩红

Research on the Linkage Between International Commodity Market and Domestic Price Level

LV Yi-bo

(School of finance, Anhui University of Finance and Economics, Bengbu 233030,China)

In view of the increasing impact of the domestic price level on the international commodity market, it is of great theoretical and practical value for the policy authority to explore the relationship between their linkage to understand conduction mechanism and interaction mechanism, strengthen the ability to resist price risk and stabilize the price. In this paper, using monthly data from June 2006 to December 2016 to establish the VAR model, using the Grainger causality test, impulsing response function and variance decomposition method, discusses three categories of international commodity’s price channel effect on the price level in China through the complete transmission including consumer goods, industrial products and agricultural products. The study clarifies the extent and scope of the impact, obtains the specific structure and path characteristics. Finally according to the conclusions of the analysis, put forward some advice including continuing to promote the supply side structural reform, strengthening the discourse of international commodity pricing mechanism, putting attention to the demand side’s right guide in the transmission mechanism and maintaining discretion dynamic policy recommendations.

international commodity;price level;transmission mechanism;VAR model

10.19327/j.cnki.zuaxb.1007⁃9734.2017.04.003

2017-04-11

安徽省高校人文社科重大项目(SK2016SD04);安徽财经大学研究生科研创新基金项目(ACYC2016063)

陆溢波,男,江苏无锡人,硕士,研究方向为货币理论与政策研究。

F74

A

1007-9734(2017)04-0019-15

猜你喜欢

消费导刊(2021年7期)2021-07-12

林业科技(2020年3期)2021-01-21

中国商人(2020年12期)2020-12-10

中国商人(2020年12期)2020-12-10

中国特种设备安全(2019年11期)2020-01-16

中国生物医学工程学报(2019年4期)2019-07-16

军事运筹与系统工程(2018年3期)2018-03-26

军事运筹与系统工程(2016年3期)2016-09-26

商(2016年23期)2016-07-23

商场现代化(2016年8期)2016-05-10