基于业务条线盈利能力的费用粘性分析

2017-09-15 03:43崔琦睿建设银行河滨支行

消费导刊 2017年13期

崔琦睿 建设银行河滨支行

基于业务条线盈利能力的费用粘性分析

崔琦睿 建设银行河滨支行

企业要在激励的市场竞争中市场发展,必须要有获得超额利润的能力,这要求企业必须获得成本优势。在收入一定的情况下,利润最大化的实现只能通过控制成本费用。成本并非自发形成的, 而是经营决策的结果, 因此费用粘性行为对于控制成本、提高成本效率和管理效率有着重要作用。本文主要总结费用粘性理论的基本观点,并通过SMIS系统数据对费用粘性情况做简要分析。

费用粘性理论 相关分析

一、费用粘性理论

传统成本性态理论认为,成本随着企业业务量上升和下降的变动幅度是相同的。即企业而言,开展各项业务所需支付的成本与该项业务的业务量水平应该呈现出同向同幅度变动的趋势。研究表明,企业成本与业务量之间的关系并不一定是对称的。成本在业务量上升时增加的幅度要大于业务量下降时减少的幅度,这一现象称为成本费用粘性。

1.契约理论的观点。契约观认为,企业成本和费用的产生是管理者对各种资源投入承诺的结果。如果管理者需要增加或者减少这些承诺资源时,企业会产生调整成本。一般而言,企业向下调整承诺资源的成本要高于企业向上调整承诺资源的成本,因此当企业业务量下降时企业成本费用的下降幅度要低于业务量上升时成本费用的增加幅度,由此形成了成本费用的粘性。

2.委托代理理论的观点。委托代理理论认为,管理者在“帝国构建”动机的驱使下尽量扩大自身所能控制的生产经营资源,即使新增加的资源对企业的实际生产经营需求来说是多余的; 当业务量下降时,企业管理层既不愿意降低自己的薪酬和福利待遇,也不愿意减少自身所能控制的资源。这种生产经营资源随业务量增减的非对称性变化引发了企业部分生产经营费用的粘性行为

二、费用粘性分析

通过SMIS系统提数,将业务条线划分为公司业务部、机构业务部、国际业务部、个人金融部、住房金融与个人信贷部、信用卡中心、金融市场部、投资银行部、资产保全部、非经营部门这几个部分。使用SPSS统计分析软件,通过相关分析的方法对费用粘性做简要分析。

(1)数据来源:为使相关数据具有一定的可比性,本文选取的样本数据均来自SMIS系统;(2)数据时点:本文选取截至2010、2011、2012、2013年12月31日的时点数据作为研究对象;

通过数据整理,选择不同事业部的日均交易额作为费用粘性中业务量的替代指标,以运行成本作为成本的计量指标,引入账面收入和净利润两个变量。

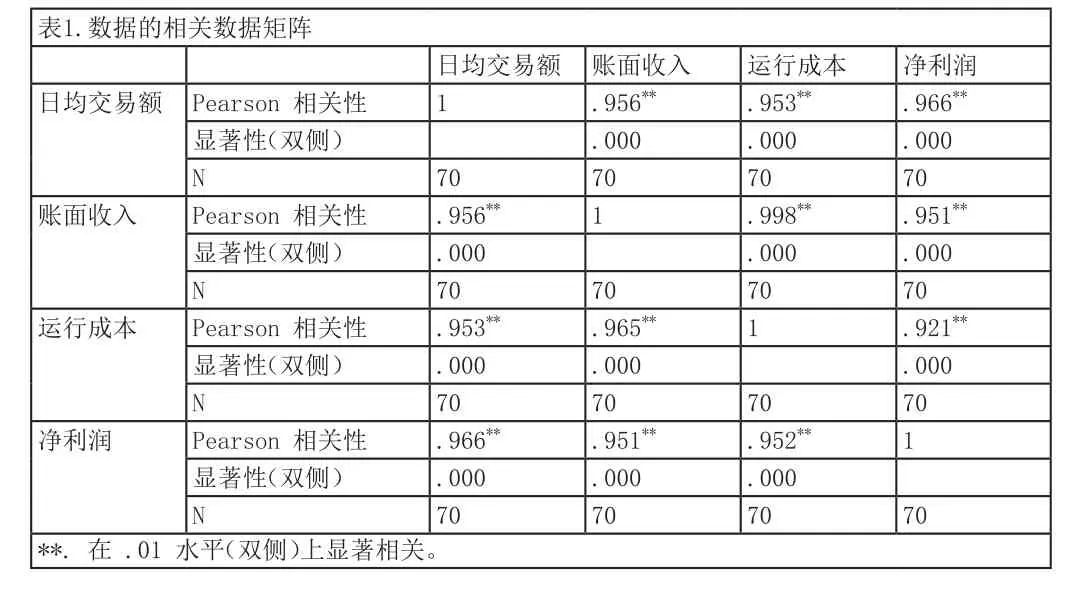

表1.数据的相关数据矩阵日均交易额 账面收入 运行成本 净利润日均交易额 Pearson 相关性 1 .956** .953** .966**显著性(双侧) .000 .000 .000 N 70 70 70 70账面收入 Pearson 相关性 .956** 1 .998** .951**显著性(双侧) .000 .000 .000 N 70 70 70 70运行成本 Pearson 相关性 .953** .965** 1 .921**显著性(双侧) .000 .000 .000 N 70 70 70 70净利润 Pearson 相关性 .966** .951** .952** 1显著性(双侧) .000 .000 .000 N 70 70 70 70 **. 在 .01 水平(双侧)上显著相关。

可以看出,不同事业部的业务量以日均交易额计量与其运行成本显著正相关,这与传统的成本理论看法一致。该项业务的账面收入以及净利润也与起运行成本显著正相关。这表明业务量增加伴随成本投入增加能产生更多的账面收入以及净利润。

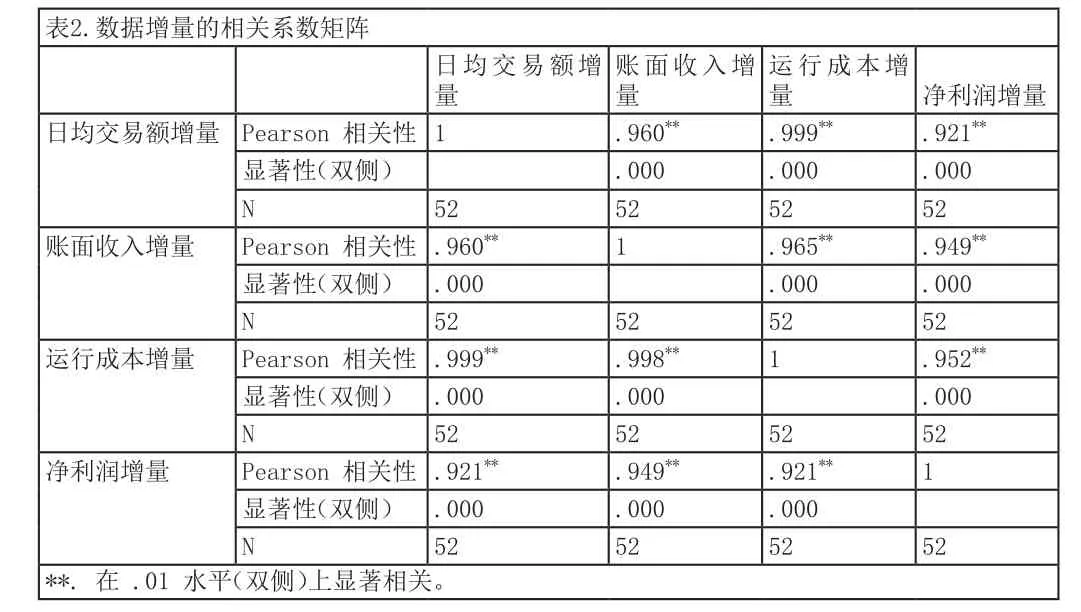

通过数据增量即第二年数据与第一年数据之间的差额进行相关分析,进一步检验各项指标之间的费用粘性情况。

表2.数据增量的相关系数矩阵净利润增量日均交易额增量 Pearson 相关性 1 .960** .999** .921**显著性(双侧) .000 .000 .000 N 52 52 52 52账面收入增量 Pearson 相关性 .960** 1 .965** .949**显著性(双侧) .000 .000 .000 N 52 52 52 52运行成本增量 Pearson 相关性 .999** .998** 1 .952**显著性(双侧) .000 .000 .000 N 52 52 52 52净利润增量 Pearson 相关性 .921** .949** .921** 1显著性(双侧) .000 .000 .000 N 52 52 52 52日均交易额增量账面收入增量运行成本增量**. 在 .01 水平(双侧)上显著相关。

在考虑增量的情况下各项指标日均交易额增量与运行成本增量仍然表现出显著的正相关关系,其相关系数在0.01水平上为.999**较未考虑增量时的.953**更大。运行成本增量对账面收入增量和净利润增量的相关系数为.998**和.952**而运行成本对账面收入和净利润的相关系数为.965**和.921**,表明数据增量体现出跟为明显的边际性。可以看出,各项指标在以日均交易额计业务量,以运行成本计成本时,费用粘性不明显。

在考虑增量的情况下各项指标日均交易额增量与运行成本增量仍然表现出显著的正相关关系,其相关系数在0.01水平上为.999**较未考虑增量时的.953**更大。运行成本增量对账面收入增量和净利润增量的相关系数为.998**和.952**而运行成本对账面收入和净利润的相关系数为.965**和.921**,表明数据增量体现出跟为明显的边际性。可以看出,各项指标在以日均交易额计业务量,以运行成本计成本时,费用粘性不明显。

三、对策及建议

在收入一定的情况下,利润最大化的实现只能通过控制成本费用。企业需要不断改进成本费用控制模式,从而不断提升自己的获利能力,具体表现为:

第一,牢固树立成本意识。在经济下行期间务必增强危机感、紧迫感和责任感,力求做到规范管理、精细管理和创新管理。

第二,持续深入细化成本管理。充分利用各种成本控制方法,体现精打细算、量入为出、勤俭节约的原则,形成人人关心成本的局面,促使企业上下各职能部门和领导与职工之间的协调一致、相互配合,促使“预算成本”接近“目标成本”。

第三,做好费用实时监控。对成本费用管理情况,经常进行检查、评比和监督。检查指标本身的完成情况和监督影响指标的各项条件;建立严格审批程序和费用跟踪制,从而较好地控制预算外成本费用的发生。

猜你喜欢

现代经济信息(2023年22期)2023-08-25

今日农业(2021年21期)2022-01-12

中国经济周刊(2021年1期)2021-02-05

少年文艺·我爱写作文(2020年8期)2020-08-16

中国证券期货(2016年10期)2016-11-18

中国证券期货(2016年10期)2016-11-18

营销界(2015年23期)2015-02-28

财会通讯(2011年19期)2011-02-09