美国居民住房支付能力变化趋势及区域差异

2017-10-09 06:54杨巧李道明

上海房地 2017年9期

文/杨巧 李道明

美国居民住房支付能力变化趋势及区域差异

文/杨巧 李道明

2016年12月中央经济工作会议提出“加快研究建立符合国情、适应市场规律的基础性制度和长效机制”。住房市场长效调控机制的建立和完善,需要科学测度居民住房需求规模和住房支付能力,在此基础上完善住房供应体系,促进市场供求平衡,使居民合理住房需求得到满足。从发达国家发展经验看,无论是通过租赁市场还是销售市场来解决居民住房问题,都需要对居民住房支付能力进行全面评价,并以此作为政府调控和制定住房保障标准的依据。本文以美国为例,结合美国住房市场发展状况,对美国居民住房支付能力变化趋势和现状进行了分析和评价,以此为基础为我国住房市场调控提供借鉴。

一、美国住房市场发展现状

(一)美国居民住房自有率与房价波动趋势

如图1所示,标普/Case-Shiller房价指数显示,1990年至2006年间美国房地产价格一直呈现增长趋势,2007年次贷危机爆发,美国房价指数开始下跌,但2010年后重拾升势,截至2016年8月已超过2006年次贷危机爆发前的高点。与房价指数变动趋势不同,联邦储备银行公布的城市租金价格指数自1987年以来一直呈现上升势头。美国住房调查报告公布的反映美国居民住房自有程度的住房自有率指标,2006年达到69.1%的阶段性高点,次贷危机爆发后,部分房屋所有者因为还款能力不足或者房价下跌幅度过大而被动或者主动放弃偿还房贷,导致美国住房自有率持续下跌,截至2016年8月,全美住房自有率为63.5%,已跌至2005年以来的最低点。从图1可以看到,美国城市租金价格走势比较独立,一直呈单边上升势头,2012年之前美国Case-Shiller房价指数与居民住房自有率指标走势趋同,但2012年后在全美住房价格指数上涨的背景下,居民住房自有率仍持续走低,两者出现了背离。

图1 美国房价指数、城市租金指数及住房自有率

(二)美国大都市圈住房市场状况

进一步分析美国各大都市圈住房市场状况。如表1所示,2013年美国前55个大都市圈房屋销售价格中位数显示,28个大都市圈房价中位数在全美房价中位数以上,整体来看,房价中位数低的大都市圈居民住房自有率普遍较高。美国高科技中心也就是硅谷所在地圣荷西的房屋销售价格中位数为全美最高,达到了649506美元/套,远高于旧金山、洛杉矶、纽约等特大都市圈。进一步分析美国各大都市圈的房屋空置率指标可知,房价较高的大都市圈,出租住房空置率指标普遍较低,而房价较低的大都市圈,出租住房的空置率水平普遍较高。但从出售住房空置率水平看,除了房价排名前列的圣荷西、旧金山之外,其他都市圈出售住房空置水平和房价的关系没有显示出一定的规律性。

表1 2013年美国55大都市圈房屋销售中位数、自有率、空置率 单位:(美元/套)

二、美国大都市圈居民住房支付能力变化趋势

(一)美国大都市圈居民房价收入比

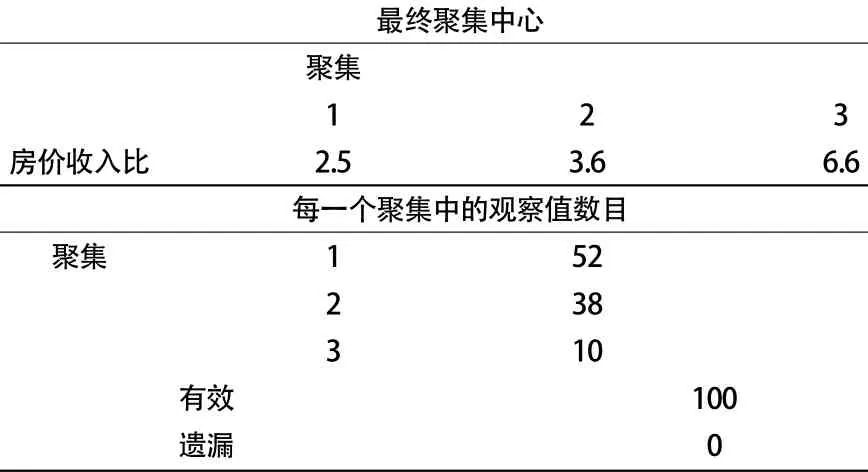

居民住房支付能力评价指标中,房价收入比一般用区域房价中位数除以家庭收入中位数来计算,表示中位数收入的家庭需要多长时间的收入积累才能买得起当地一套中位数价位的住房,房价收入比指标在不同国家和地区都广泛运用于对居民住房支付能力的评价。本文收集整理了1996年至2015年美国人口规模排名前100的大都市圈房价收入比数据。由于数据量较大且房地产市场具有较强的区域差异,本文对房价收入比指标利用统计软件SPSS实现K-均值聚类分析。由于2013年数据最为完整,这里我们使用2013年各大都市圈的房价收入比数据,设定聚类数为3,将房价收入比分为较高、中等、较低三类,得到大都市圈K-均值分类结果如表2所示。可以看到,100个大都市圈被分为了三类,房价收入比分别聚集到2.5、3.6和6.6。其中,第一类也就是房价收入比聚集到2.5的大都市圈有52个,第二类房价收入比聚集到3.6的有38个;第三类房价收入比聚集到6.6的只有10个。

表2 美国大都市圈房价收入比K-均值聚类结果

根据SPSS的分类结果,提取房价收入比较高的第三类10个大都市圈的房价收入比数据,分别为洛杉矶(7.7)、圣荷西(7.5)、旧金山(7.4)、檀香山(7.2)、圣马丽斯(6.9)、圣地亚哥(6.5)、圣罗莎(6.3)、萨利纳斯(5.9)、文图拉(5.7)和纽约(5.3)。房价收入比较高的这10个大都市圈中,有8个属于加利福尼亚州。美国东西部沿海地区经济十分发达,人口集聚,土地资源的稀缺性相对显著,因此该区域内房价收入比较高,居民住房支付能力相对而言较弱。此外,第一类和第二类大都市圈的房价收入比分别为2.5和3.6,与世界银行设定的3—6的合理房价收入比区间比较起来,第二类大都市圈居民住房支付能力在合理区间内,第一类大都市圈居民住房支付能力甚至非常强。这说明美国除个别经济发达、资本高度集中的区域外,大部分地区房价水平与居民收入相匹配,居民住房支付能力在合理范围内。

进一步分析三类大都市圈的居民住房支付能力变化趋势,计算三类地区1996年至2016年房价收入比、房价销售价格中位数各年平均值。如图2所示,从上至下分别是第三类、第二类、第一类大都市圈的房价收入比和销售价格中位数,且三类地区的指标大小区别较为明显,这在一定程度上也说明了K-均值分类结果的科学性和有效性。三类大都市圈的房价收入比和销售价格中位数在1996年至2015年期间趋势变化大致趋同,1996年至2007年间房地产价格上涨期间居民住房支付能力均呈下降趋势,次贷危机后房价下跌使居民住房支付能力得以提升,这说明房屋销售价格是影响居民住房支付能力的关键因素。2007年次贷危机后三类大都市圈住房销售价格中位数和房价收入比指标均呈下降趋势,但从下降幅度看,房价较高的第三类大都市圈降幅最大,第二类大都市圈下降程度次之,第一类下降程度最小。这表明居民住房支付能力与宏观经济环境相关紧密,且经济越发达的地区,房地产市场对于经济的波动越敏感。

图2 美国大都市圈房价收入比与房屋销售价格中位数变化趋势

此外我们还发现,2012年后,三类都市圈各个指标都出现了不同程度的上升。第一类大都市圈上升程度最小,第二类次之,第三类上升程度最大。2012年第三类大都市圈房屋销售价格开始出现大幅度上升,2014年已高于次贷危机爆发前的价格,随后还在继续上涨。次贷危机后,美国政府实施了多轮货币量化宽松政策,释放流动性,刺激经济发达地区的住房需求,因而出现了房屋销售价格大幅上升。其间第三类大都市圈房价收入比上升幅度相较房价上升幅度较为平缓,从绝对值看仍低于危机爆发前的最高点,这也说明了较好的次贷危机应对政策使资产价格波动对居民收入增长的负面影响降低,在居民收入持续的增长使房价上升的背景下,居民住房支付能力并没有出现大幅下降。图中第一类和第二类大都市圈指标上升程度均较小。

(二)美国大都市圈居民住房负担能力指数

住房商品具有价值大、使用周期长等特点,消费者难以一次性全额支付购房款,因此部分消费者会选择通过抵押贷款来购房,还有消费者因为资金积累不足或工作流动等原因选择用租房解决住房问题。住房负担能力是家庭对用于住房方面支出的承受能力,在购买或租赁形式下,居民住房支付能力的评价可进一步细化为购房支付能力及租房支付能力。用住房贷款负担能力指数(MAR, Mortgage Affordability Ratio)反映贷款购房居民的住房支付能力,该指标可以衡量某地区居民通过住房抵押贷款购房时,每月月供对家庭所造成的负担程度大小。其计算方法是根据某一给定地区的按揭贷款月供款中位数(房款按地区房价中位数计,首付取20%,贷款为30年固定利率抵押贷款)与该地区的平均家庭月收入中位数计算月供款占家庭月收入的比重。用住房租金负担能力指数(RAR,Rental Affordability Ratio)反映租房居民住房支付能力,该指标可以衡量居民对于租金的负担程度,其计算方法与贷款负担能力指数相类似:根据该地区月租金中位数及居民家庭月收入中位数来计算出每月租金占家庭月收入的比重,以此反映家庭在通过租住房屋来解决其住房需求时所承担的成本。此处研究所使用的贷款负担能力指数和租金负担能力指数均来自于美国专业提供房地产信息查询服务的Zillow网站。

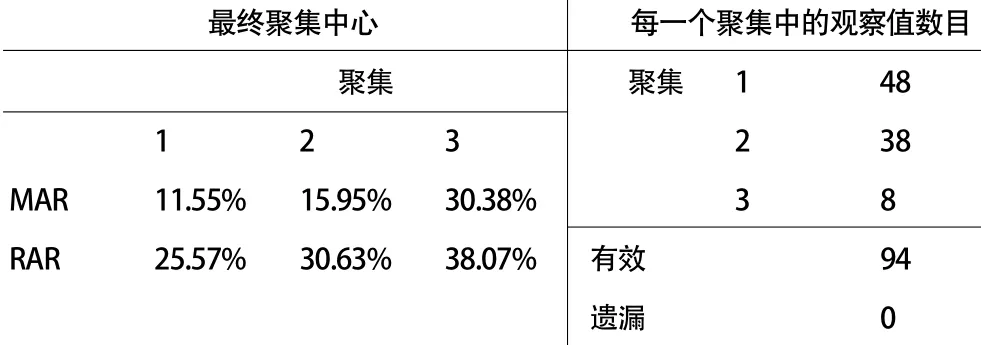

利用SPSS软件对大都市圈住房贷款负担能力指数和住房租金负担能力指数进行K-均值分类。由于有6个大都市圈相关数据缺失,2013年根据人口规模排名前100的大都市圈中参与分类的数量为94个。设定聚类数为3,即将大都市圈的负担能力指数分为3类。聚类后得到结果如表3所示。可看到,分别用住房贷款负担能力指数和住房租金负担能力指数聚类的分类结果数量上完全一致,第一类、第二类和第三类的大都市圈数目分别为48个、38个和8个,第三类居民负担程度最高,第二类居民负担能力适中,第一类居民负担程度最低。研究发现,在这三类大都市圈中,住房租金负担能力指数均高于住房贷款负担能力指数,负担程度最低的第一类大都市圈居民,中位数家庭月收入有25.57%用于租房支出,而中位数家庭月收入中住房贷款支出的比例仅为11.55%。第二类住房负担水平较为适中的大都市圈,住房贷款负担能力指数为15.95%,远低于住房租金负担能力指数30.63%的水平。第三类住房负担程度较高的大都市圈无论住房贷款负担能力指数还是住房租金负担能力指数均在30%以上。与前面房价收入比最高的10个大都市圈相比较,圣马丽斯和文图拉两个大都市圈不再属于住房支付能力较弱的第三类样本,其余样本仍位于原类别。2013年洛杉矶、纽约、旧金山、圣地亚哥、圣荷西、檀香山、圣罗莎、萨利纳斯等8个大都市圈住房租金负担能力指数(住房贷款负担能力指数)分别为46.1%(40.16%)、39.6%(26.27%)、37.36%(39.14%)、39.91%(33.51%)、34.14%(38.95%)、38.26%(36.2%)、35.92%(32.61%)和39.4%(31.12%)。除旧金山和圣荷西外,其余大都市圈均呈现住房租金负担压力大于住房贷款负担压力的情况。如表1所示,旧金山和圣荷西都市圈是全美房价最高的两个区域,2013年房价中位数分别为649506/套和577535美元/套,排名第三的洛杉矶房价中位数远低于此两者,为480883美元/套,高企的房价使得居民购房后的贷款负担压力较大。此外,如图1所示,经历次贷危机后,全美房价2012年开始复苏回升,但整个过程中美国住房租金价格指数并未出现调整,一直呈单边上涨趋势,对于居民来说,不断上涨的租金使其住房租金负担压力较高。

表3 美国大都市圈贷款负担能力指数及租金负担能力指数聚类结果

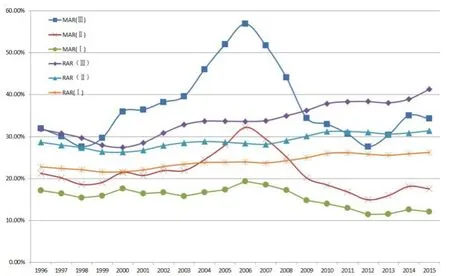

进一步整理三类大都市圈1996年至2015年的年均MAR和RAR,如图3所示,我们发现:第一,样本时间范围内,三类大都市圈的住房租金负担压力差异普遍小于住房贷款负担压力。从三类大都市圈的聚类结果和变化趋势看,第一类和第二类大都市圈居民住房贷款负担指数较小,说明购房压力不大,但第三类大都市圈居民住房贷款压力相对较大。从住房租金负担负担指数看,第一类大都市圈压力较小,第二类大都市圈压力较大,而第三类大都市圈住房租赁负担更大。第二、三类大都市圈2000年后住房租金负担能力指数呈较为稳定的缓慢上涨趋势,但住房贷款负担能力指数波动较大,都经历了2002年至2007年的快速上升阶段,并于2007年后大幅下降,调整至2012年后有一定回升。第三,第三类8个大都市圈中均属于美国经济最为发达的都市圈,除纽约和檀香山(夏威夷)外,其余的6个大都市圈都属于加州。次贷危机爆发前2006年第三类大都市圈的住房贷款负担指数均超过了50%,洛杉矶、旧金山和萨利纳斯甚至在60%以上,这意味着每个月中位数家庭收入的一半要用来偿还银行贷款。次贷危机后加州住房价格中位数从2007年高点的594530美元/套跌到2009年的249790美元/套,相应地,加州各大都市圈居民住房贷款压力指数也下降到30%-40%之间。第四,2006年第三类大都市圈居民住房租金负担指数除洛杉矶为40.72%以外,基本在30%-35%之间,次贷危机后仍持续上涨,截至2015年底,洛杉矶居民住房租金负担指数达47.45%,除檀香山为38.03%,其余大都市圈普遍在40%-45%之间。

图3 美国大都市圈住房贷款负担指数和租金负担指数变化趋势

三、美国城市居民住房支付能力变化趋势

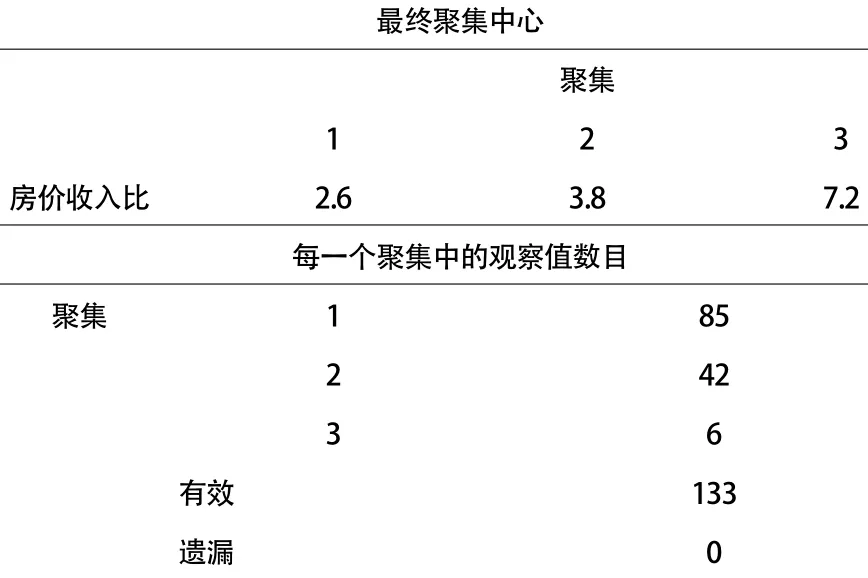

考虑到大都市圈通常是由相邻的几个城市组成的经济区域,为细化居民住房支付能力的分析,从城市层面进一步计算居民房价收入比,本文收集整理了1996年至2015年美国人口规模排名前133的各城市房价收入比数据。与前文分析方法类似,先利用SPSS统计分析软件对各城市房价收入比进行K-均值聚类,将聚类数同样设置为3,得到聚类分析结果如表4所示。133个城市的房价收入比经过聚类后分为较高、中等和较低三类,房价收入比分别聚集到7.2、3.8、2.6三类。其中第一类聚集到2.6的城市有85个,第二类聚集到3.8的城市有42个,第三类聚集到7.2的城市有6个。

表4 美国各城市房价收入比K-均值聚类结果

对比表2大都市圈聚类分析结果,房价收入比较高的第三类城市聚集中心为7.2,高于大都市圈的第三类聚集中心6.6。城市聚类分析中房价收入比较高的六个城市分别为洛杉矶(7.99)、圣荷西(7.76)、旧金山(7.76)、圣迭戈(6.71)、圣罗莎(6.51)和萨利纳斯(6.2),这六个城市均属于大都市圈聚类分析中的第三类大都市圈,而且这六个城市均属于加利福利亚州。从加利福尼亚人口和经济基本面来看,加州的经济较为发达,其中GDP常年占美国总GDP的13%以上。加州近年来人口不断增长,已成为美国人口第一大州。人口的增长和经济的发展使得住房市场需求有足够支撑,加州房屋销售价格上涨存在现实需求基础,在房价快速上涨背景下,即使收入呈上升趋势,居民住房支付能力也相对较弱。以上研究说明经济发达地区居民住房支付能力相对较弱,如果将地域范围从都市圈进一步缩小到城市,居民住房支付能力还会进一步下降。

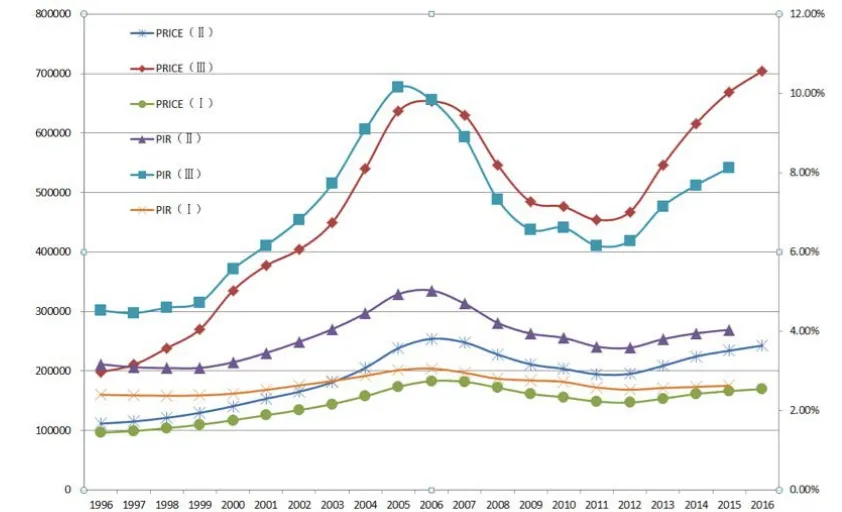

进一步分析三类城市的居民住房支付能力变化趋势,计算三类城市1996年至2016年房价收入比与住房销售价格中位数的年平均值,如图4所示。与大都市圈房价收入比的变化趋势类似,图4中从上至下分别是第三类、第二类和第一类城市的住房售价中位数和房价收入比。房价收入比和住房住房售价价格中位数最高的第三类城市对经济波动最为敏感,第二类城市敏感程度次之,第一类最低。2012年后第三类和第二类城市房屋价格与房价收入比均有不同程度的上升。值得注意的是房价与房价收入比最低的一类城市在次贷危机后两指标均较为稳定,没有太大起伏。

从上述研究可以看到,大部分美国城市房价收入比都较为合理,说明全国居民住房支付能力较强。经济发达且人口持续增长的第三类城市,住房需求旺盛,此时住房的消费属性和投资属性均得到充分体现,在房价高企背景下居民住房支付能力相对较弱。而第一、二类城市中,住房的消费属性更强,住房价格波动较小,居民住房支付能力较为稳定。

图4 美国各类城市房价收入比与住房销售价格中位数变化趋势

四、结论与启示

首先,整体来看,美国居民住房支付能力较为合理,但美国居民住房支付能力呈现较大的区域差异。无论是都市圈层面还是城市层面的分析均指出了这一点。房价收入比、住房贷款负担指数和住房租金负担指数的聚类结果一致显示,经济发达、人口持续流入的10大都市圈和相关城市同时也是全美房价最高的区域,该区域范围内居民住房支付能力均较弱,这10个大都市圈之外的区域居民住房支付能力则较强。这说明房价、居民住房支付能力的区域差异和城市经济集聚状况是相关的。

其次,次贷危机爆发前,经济发达、人口持续流入的10个大都市圈和相关城市房价上升速度最快,原因可能在于经济繁荣的区域投资和投机性需求也更为旺盛,自住需求和投资投机需求的叠加使得房价上涨速度更快,居民住房支付能力下降非常明显。次贷危机爆发刺破了房价泡沫后,这些区域房价的下跌幅度非常明显,也使得居民住房支付能力得以改善。对于经济集聚的大城市,要注意防范房地产泡沫,有效抑制房地产投机行为,使居民住房支付能力得到保障。

最后,住房租赁市场体现了住房的消费属性,住房销售市场更多体现了住房的资产属性。美国住房租赁市场由于其自身的消费特性在次贷危机中受到的影响较小,保持了持续的平稳健康发展。从美国住房租金价格指数变化趋势也可以看到,在经济发展的大背景下,居民住房消费需求旺盛,住房租金呈稳步小幅上升趋势,而住房销售价格在次贷危机前后大幅波动趋势非常明显。住房市场发展过程中要充分发挥住房产品的消费属性,避免过度放大其资产属性。

(作者单位:中南财经政法大学金融学院房地产研究所)

猜你喜欢

同济大学学报(社会科学)(2021年1期)2021-04-12

中国经济报告(2020年3期)2020-06-21

上海城市管理(2018年5期)2018-10-10

统计与决策(2018年9期)2018-05-22

中学数学杂志(2014年6期)2014-03-01

经济与管理(2009年5期)2009-07-24

消费导刊(2009年10期)2009-06-16

经济与管理(2009年4期)2009-04-28

资本市场(2008年4期)2008-04-19