关于股票投资组合的研究

2018-01-08 06:46

新商务周刊 2017年18期

关于股票投资组合的研究

文/李丹华,上海对外经贸大学统计与信息学院

伴随我国市场经济的不断发展,人们的理财投资的意识日益加强,可供选择的理财产品也越来越多,股票作为典型的理财产品早已进入人们的视线,然而股票高收益高风险的特性要求人们在投资的过程中具有科学的思考与决策能力。本文主要对几支股票的收益和风险进行实证分析,利用用R语言对股票数据建立马科维茨均方差模型和资本资产定价模型,寻找较优的投资组合,为人们理财投资提供参考。

投资组合;贝塔系数;R

引言

股票是典型的风险投资工具。时至今日,股票已然走入我们的日常生活,但由于我国证券市场发展较晚,投资者的投资行为仍具有很强的的非理性特点。孔丹凤和吉野直行对中国人民银行发布的数据进行分析表明,中国家庭部门的金融资产中存款比重高,保险比例上升快,股票比例不如国债比例高。秦丽针对利率自由化改革以后的分析发现, 居民金融资产结构多元化的发仍十分缓慢, 不利于证券市场的扩张。李腊生、刘磊和李婷通过实证分析指出,我国证券市场风险追求型投资者的市场势力大于风险规避型投资者,市场整体运行表现出风险追求型特征。股票的风险可分为系统性风险和非系统性风险。非系统性风险来自企业内部,由股份公司自身某种原因引起,投资者可通过分散投资来消除该部分风险;而系统性风险往往是不为人们所预计和控制的因素造成的,通过分散投资不能消除,文中用贝塔系数来衡量该部分风险。

1 股票投资组合的实证分析

我们常说“不要把鸡蛋放在一个篮子里”,因为在一个有效市场上,只投资一种股票或某种证券的收益风险要大于一个资产组合,高的收益率往往伴随着高的不确定性风险,为了分散风险,我们往往要从所有证券组合中选择较优组合,我们通过建立均值-方差模型投资模型来寻找这样的组合。

1.1 马科维茨均方差模型

投资组合分析,也称证券选择,在均值方差框架下对个体投资基于资产收益分析的决策过程进行建模。

·资产Xi意味着一个方差有限的随机变量。

合的方差,wr是预期收益,w≥0。

·寻找风险最小的投资组合:

·在给定的方差水平上选择最大的预期收益率:

·在预期收益率水平上寻找方差最小的投资组合:

我们从知名美股里挑选5只股票,它们是亚马逊、巴拉德动、普拉格能源、特斯拉和因特尔。用R语言中Quantmod包里的getSymb ols函数从雅虎财经导入这些股票数据,对这些数据计算收益率并对它们进行描述性统计,对五只股票的收益率和风险有大概认知。

表1 五只股票平均收益及风险表

可以看出,五只股票的收益率和风险均高于大盘。大体上,特斯拉的收益率最高,风险适中;普拉格能源巴拉德动和特斯拉的收益率接近并且较高,风险也较高;亚马逊的收益率稍逊一等,胜在风险较低;因特尔的收益率和风险都非常低。

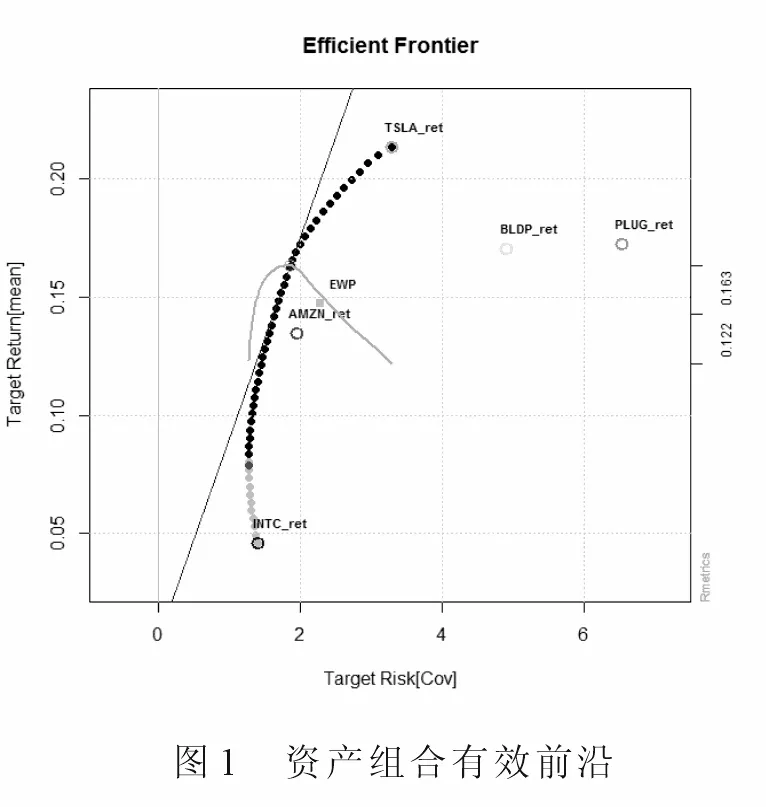

R语言的fPortfolio程序包可以用来构建有效资产组合,利用包中得函数画出一个资产组合有效前沿。图1给出了50个点构成的有效前沿曲线(每个点代表一种投资组合),该条曲线上的50种投资组合都是可供选择的组合方式。可以看出全部投资因特尔或特斯拉股票的投资组合处在曲线端点上,而单独的亚马逊、巴拉德动、普拉格能源都偏离了曲线。

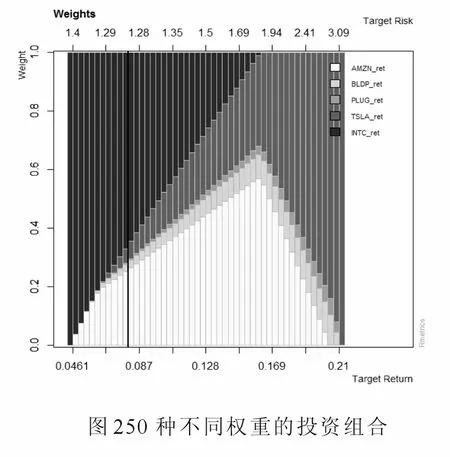

其他的组合方式可见图2,该图是由50个小长方形构成的,每个小长方形代表一种投资组合,不同深浅的颜色代表不同股票,下方坐标轴标注的是收益率,上方坐标轴标注的是风险。正如前面说过“鸡蛋不要放在同一个篮子里”,最左侧和最右侧比较极端的投资组合都对应了较高的风险值,而中间混合的较充分的投资组合对应着较小的风险。

通过对fPortfolio程序包的函数设置参数,还可以根据不同偏好选择投资组合:

(1)若一个风险厌恶者希望能够找到一个投资风险最小的投资组合,在R里设置模型条件,可以到这样一个组合,因特尔是投资的主要对象,因为它具有风险很低的优良特性,不过风险降低的代价是收益率也较低为7.9%。

表2 投资风险最小的投资组合

(2)在不知道如何确定投资组合里各证券的比例时,如果选择每种证券都投资相同的比例,如下表,这种确定权重的投资组合相比最小方差的投资组合收益率提高到14.73%,同时风险也提高了。

表3 确定权重的投资组合

(3)如果投资者认为2中的收益率是可以接受的,但是希望能优化这个组合使其风险减小,如下表,该组合增加了亚马逊的投资占比来分散巴拉德动带来的较高风险。

表4 优化后的的投资组合

1.2 资本资产定价模型

财经新闻里经常会提到“股性”,所谓股性即可用贝塔系数衡量,贝塔系数是一种风险指数,反映了个别证券收益的变动对于市场收益变动的灵敏程度,自资本资产定价模型(CAPM)提出以来,贝塔系数被公认为是衡量证券投资系统性风险的最重要的指标之一,其不仅具有重要的理论意义,而且在实践中得到广泛的应用。

通过调整方程的项,可以得到证券市场线SML线性方程:

投资组合的贝塔系数是该组合中各证券的贝塔系数的加权平均数,权数即为各证券在组合中的比例,用公式表示为:

这里继续用前面的五只股票数据计算它们的月收益率,公式中的市场组合预期收益率用标普500数据计算得出,无风险利率用美国国债利率表示,利用R的lm函数可以很方便的得到五只股票的贝塔系数,如下表

表5 五只股票的贝塔系数

巴拉德动和特斯拉的贝塔系数大于1,意味着该股票的涨跌幅超过大盘,每当股市有行情时它们往往率先有动作,是市场中的强势股,适合风险偏好型的投资者,该类投资者应当敢于逢低买入并长期持有;因特尔和亚马逊的贝塔系数小于0.5,意味着该股票的涨跌幅落后于大盘,是低风险的资产配置;普拉格的贝塔系数介于0.5到1之间,处于通常所在区间,此类股票表现有限,投资者应有足够的耐心。投资者可根据自己的需要调整各股票的比重,进而调整投资组合的贝塔系数。

2 结束语

从股票市场的长期发展历史看,如果采用适当的投资策略,股票投资是个人资产增值的有效选择,投资者在进行投资组合时,应尽可能选择不同种类的股票,以分散非系统性风险。在进行股票投资时,投资者应本着量化分析的理念,避免凭感觉走以及盲目从众。除股票外,还有很多其他理财产品,投资者应根据自身情况加以选择。

[1]孔丹凤,吉野直行 中国家庭部门流量金融资产配置行为分析.金融研究,(2010).

[2]秦丽 利率自由化背景下我国居民金融资产结构的选择.金融论坛,(2007)._nfc89ece90e07e4992b72be6dca348c420

[3]李腊生,刘磊,李婷 基于投资者异质性的投资组合选择与证券市场价格.统计研究.(2013).

[4]吴卫星,丘艳春,张琳琬 中国居民家庭投资组合有效性:基于夏普率的研究.世界经济,(2015).

[5]王庆石刘伟 投资者行为模型及行为投资策略分析.管理世界,(2008)._nf56086877665f4482add5186e483b7e28_nfeb916d41f 28e46ca9bc377666cf4bf8b_nf2c613a2de59b42ae82db38c8512d2d01

[6]R语言与马克维茨资产组合理论学习笔记(利用fportfolio包实现)[EB/OL].http://i.dataguru.cn/mportal.php?mod=view&aid=525 1,2014-07-28/2017-10-21.

[7]Gergely Daroczi.量化金融R语言初级教程[M].北京:人民邮电出版社,2017.

With the development of China's market economy, people's awareness of financial investment have increased and a lternative financial products are coming up.As the typical of the financial products,stock has already get into our sight,but the characteristics of the stock which is high-reward and high-risk require people with the ability of scientific thi nking in the process of investment.This paper is to do the empirical analysis on several stocks by buliding the Markowitz mean variance model and the capital asset pricing model in R,to find a better portfolio and provide a reference for pe ople in financial investment.

portfolio;beta coefficient; R

本项目受上海市教委“2017年度上海大学生创新创业训练计划示范校”建设经费资助。

李丹华(1995—),女,河北省任丘市人,学历:本科生, 单位:上海对外经贸大学统计与信息学院 。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

小雪花·成长指南(2020年3期)2020-10-13

特别文摘(2019年13期)2019-07-20

学生导报·中职周刊(2019年12期)2019-06-11

初中生世界·九年级(2017年10期)2017-11-08

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中学生数理化·八年级数学人教版(2016年5期)2016-08-23