中国年度间动态投入产出模型研究

2018-02-25 05:00李兴绪杨泽祥

统计与决策 2018年24期

安 蕾,李兴绪,杨泽祥

(云南财经大学 a.统计与数学学院;b.云南省经济社会大数据研究院,昆明650221)

0 引言

一般认为,投入产出分析技术由理论、编表、数学模型和经济数据体系等部分构成,其中极为重要的是编制投入产出表[1]。我国的投入产出分析始于20世纪50年代末,1987年我国SNA投入产出表编制成功,随后将编表制度化。无论是编制投入产出表,还是应用等方面都取得了显著成果。然而社会经济是一个不断发展的运动过程,开展动态投入产出模型的研究势所必然。相关的研究主要分为以下几个方向:一是动态投入产出模型解的性质。如Wu Xiumei等(2009)[2]、Rieddrowski R 等(2001)[3]、Silva M S 等(2003)[4]。二是模型能控性、稳定性等的研究。三是新型动态投入产出模型的研究。如张金水(2000)[5]引入能描述客观经济发展规律的非线性动态投入产出模型。而为了体现经济发展要求的多目标协调、均衡和科学发展性,Zhou P等(2006)[6]提出了多目标动态投入产出模型。四是应用领域的研究。如Tong Lei等(2011)[7]、郝晓红等(2007)[8]、成定平(2011)[9]。虽然动态模型可以给出国民经济各年的发展动态,但由于动态模型的复杂性,目前尚处于研究和试用阶段。

本文研究的是实用性较强的“年度间动态投入产出模型”。该模型具有假定性小、真实性强、易于应用等优越性,可以为当前供给侧结构改革从国民经济整体上提供大数据支撑与定量分析,揭示我国经济运行的结构变化规律。对于该模型,国内外学者的相关研究极少,检索文献资料知,国内除董承章(2000)[10]对于该模型的基本理念进行了简要介绍外,尚未发现相关研究。该模型的建立分为两步:首先编制一张年度间动态投入产出表,然后根据表中的数量关系建立相应的数学模型。本文主要研究第一阶段,将1987—2012年11张中国静态投入产出表转换成可比价投入产出表,再融于一张年度间动态投入产出表中,形成“31×11”的中国年度间动态投入产出表,时间跨度较长、规模较大。将在把序列投入产出表转换为可比价投入产出表的编制方法上、年度间动态投入产出表流量分解上,进行新的探索。

1 年度间投入产出表编制方法

将1987年、1990年、1992年、1995年、1997年、2000年、2002年、2005年、2007年、2010年、2012年中国投入产出表(及延长表,2015年在编),首先经同部门、同范围、同名称、同排序化,再采用价格指数缩减法转换成可比序列表,最后将其融于年度动态投入产出表,建立年度动态投入产出模型。

1.1 部门数的确定

将11张序列表统一部门分类,主要考虑以下几个标准:一是《国民经济行业分类》(GB/T4754-1994、GB/T4754-2002以及GB/T4754-2011);二是投入产出表自身的部门分类变化(见表1),调整与合并的可能性和口径的一致性;三是国家统计局编制的分行业价格指数的门类;四是相关统计数据的可得性。经仔细比照且在试编33、32部门与序列表同结构的基础上,最终确定为31个部门。再将11张当年价序列表转为同口径(即部门分类、统计口径、统计范围基本一致)的“中国1987—2012年31部门投入产出表”。

表1 中国1987—2012年投入产出表(及延长表)部门数

1.2 可比价投入产出序列表的编制

编制可比价序列投入产出表,首先确定基年与基准价格,然后采用价格指数缩减法,将序列表转换成可比价投入产出表[11,12]。

1.2.1 构建价格指数

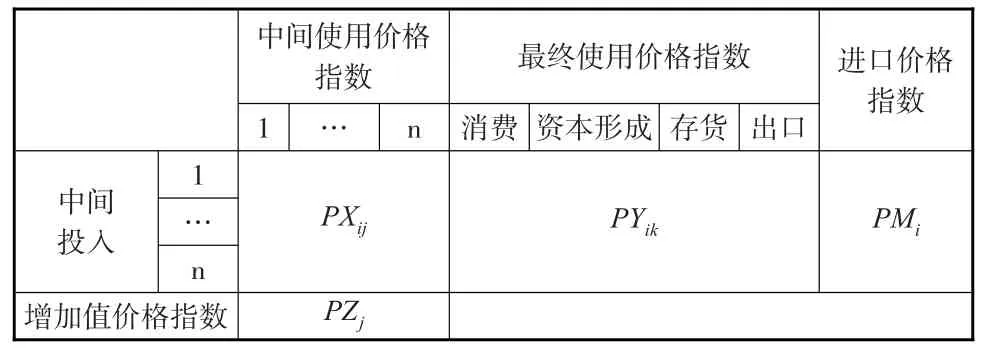

编制可比价投入产出表的价格指数体系见表2。

表2 可比价投入产出序列表各年度价格指数体系

我国目前国家统计局编制的价格指数较为完整的主要是消费者价格指数、工业品出厂价格指数、固定资产投资价格指数、房地产价格指数以及国内生总值不变价与指数等,构成了中国国民经济指数体系[13],但不能满足编制可比价投入产出表的理想要求。因此,本文从《中国统计年鉴》《新中国65年统计资料汇编》《农村社会经济统计年报》《工业统计年报》及国民经济核算资料中收集编表年度的相关现价农业产值和“不变价”农业产值、分工业行业小类的现价、不变价工业总产值以及工业品出厂价格指数等数据,从而计算工业行业和产品部门的产值价格指数;并收集建筑安装工程价格指数、运输仓储等相关年度的数据。

1.2.2 确定可比价的基年与基准价格

编制可比价投入产出序列表,首先须将货物和服务的价格固定在基年,其价格可用当年现行价格,也可以用不变价格。考虑可比价序列表研究的重点是近年来的产业结构、产业关联技术变化,按时间序列“近重远轻”的原则,确定基准年为2005年,基准价格为2005年的当年现价。然后用2005年当年价格(即2005年=100)编制价格指数,缩减年度投入产出表中其他年份的各部门中间使用、最终消费、资本形成总额、进出口以及各部门增加值等指标,扣除价格因素影响,形成可比价序列投入产出表。

1.2.3 编制可比价投入产出序列表

我国对国内生产总值核算较为系统,同时对一些产业的增加值价格指数时间跨度长,具有8个不变价的数据,既有定基价格指数,也有环比价格指数。因此,本文探索了三种方法编制可比价投入产出表。

第一,对投入产出表的第Ⅲ象限即各部门增加值进行缩减,并以此作为控制量。第二,对第Ⅰ象限中间使用,以行向为准,每一行用相应部门的生产者价格指数进行缩减。第三,对第Ⅱ象限的最终消费采用居民消费价格指数,固定资本形成总额及存货增加均用固定资产价格指数,出口和进口分别用进出口价格指数进行相应缩减。第四,以列向为准,进行横向平衡。各部门总投入等于相应部门的中间投入与增加值之和,以此作为控制数,各部门的总产出Xi等于相应部门的总投入Xj( )j=i,然后按以下关系调整平衡:为第i部门中间使用合计,Yi为第i部门最终使用合计,Ei为第i进口。若

其中与总产出Xi的误差率-1)×100%≤5%(i=1,2,…,n),则认为基本平衡;若误差率不在误差区间[-5%,5%]上,则进行调整,最终编制出可比价投入产出序列表。

需要说明的是,国家统计局尚未编制劳动者报酬、生产税净额、营业盈余等增加值构成项的价格指数,增加值各构成项不能进行价格缩减,因此可比价增加值不再区分各构成项。

1.3 年度动态投入产出表的编制

1.3.1 年度间投入产出表的结构与特征

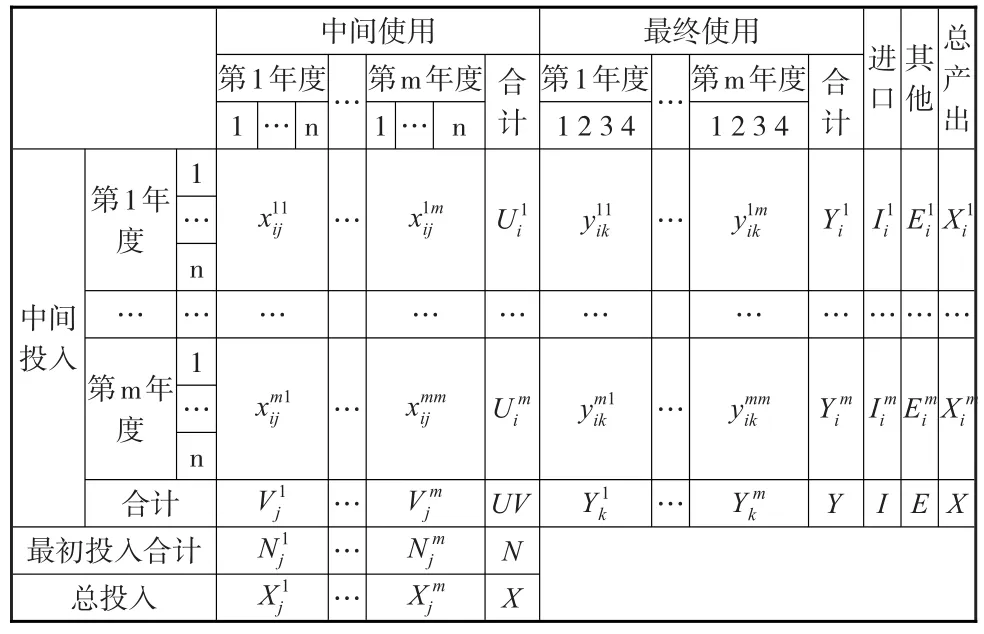

年度间动态投入产出表是将可比价序列投入产出表融于一张表中,其基本表式如表3。

表3 年度间投入产出表样表

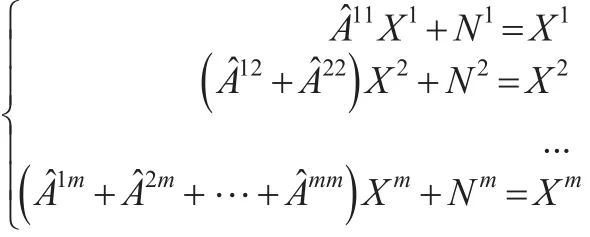

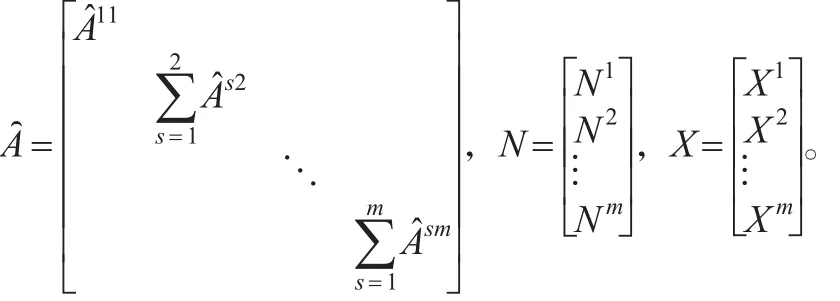

表3假定国民经济有n个部门,考虑m个年度的价值型投入产出表,该表与类似一般的价值型投入产出表,分为三个象限,但构成具有如下特点:

年度间动态投入产出表由若干子块构成,对于Ⅰ、Ⅱ象限,由于只有后面年度各部门生产可能使用前面年度的产品,因而对第Ⅰ象限流量和第Ⅱ象限最终使用满足:

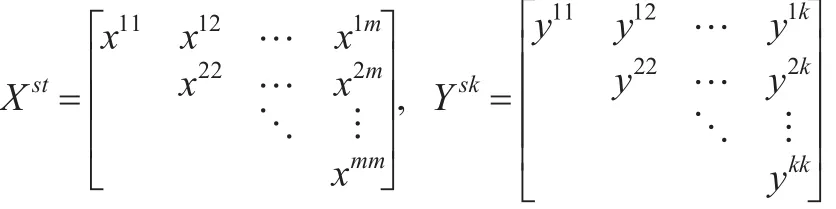

因此其流量为上三角形分块矩阵,形如:

1.3.2 年度间动态投入产出表的编制

由于“年度间动态投入产出表”无编表先例可参,实际研究发现,编制该表会遇到两大问题:一是Ⅰ、Ⅱ象限流量矩阵的主对角线各子块如何填;二是Ⅰ、Ⅱ象限上三角分块如何填。

经过对编表的相关理论依据、数据的来源、流量分解的原则等的探索,编表尝试通过如下途径进行:对于问题1,将编制的可比价序列表各年度的中间使用和最终使用分别填入相应年度的主对角子块中。对于问题2,两个上三角分块流量的编制较为复杂,需要考虑以下几个方面:(1)第Ⅰ、Ⅱ象限上三角分块流量的来源是投入产出表最终使用中的“存货增加”;(2)后面年度“存货”使用,主要参照投入占用产出技术中的行业投资时滞及产品部门的特点进行数量的分配;(3)依据投入产出表各部门的中间使用与最终使用的比例,对各年度“存货”使用量分配到各年度;(4)用结构法将各年度的中间使用和最终使用分解到各部门;(5)对于“存货”剩余量,填入相应年度、相应部门的“存货余量”栏;(6)采用类似于可比价投入产出表调整平衡方法对总表调平及误差率控制(5%内)。其中对于存货的分解本文采取“流量分解三步法”。

1.4 年度间动态投入产出模型的建立

年度间动态投入产出模型的实质是将不同年度的同一部门的有关变量视为不同部门的变量来处理,从而将动态分析问题简化为静态模型方法来解决。因此类似静态投入产出模型,本文根据编制好的年度间动态投入产出表建立年度间投入产出模型[10]。

1.4.1 各种投入产出系数的计算

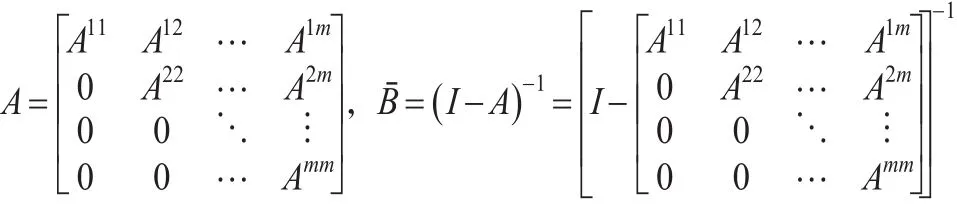

投入方向上(列向),各元素除以相应列的总投入可得到投入系数,包括直接消耗系数、最初投入系数(劳动者报酬系数等)。从行向可计算分配系数,并得到相关矩阵。例如年度间直接消耗系数:

直接消耗系数矩阵、完全需要系数矩阵分别为:

1.4.2 年度间投入产出行模型

基于直接消耗系数,由行平衡关系“中间使用+最终使用=总产出”有:

矩阵表示为:

可改写为:

1.4.3 年度间投入产出列模型

基于直接消耗系数,由列平衡关系“中间投入+最初投入=总投入”有:

矩阵表示:

可变形为:

式中:

类似地也可用分配系数建立其行模型和列模型。

2 编制实例

以中国2005年、2007年、2010年和2012年投入产出序列表为例,建立年度间动态投入产出模型。

2.1 编制可比价投入产出序列表

将编表年份投入产出序列表同部门化,再将同部门序列表可比化,即形成可比价投入产出序列表。

2.1.1 编制同部门表

将中国2005—2012年四张投入产出序列表缩编为农业、工业、建筑业、交通运输邮电业、批发和零售贸易餐饮业及其他服务业6部门投入产出序列表。

2.1.2 编制可比价投入产出序列表

首先需要建立价格指数体系,再将同部门序列表可比化即可形成可比价投入产出序列表。

(1)建立价格指数体系

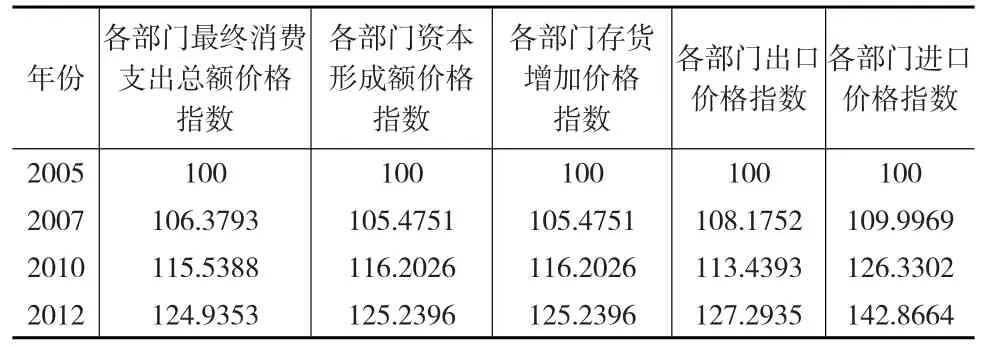

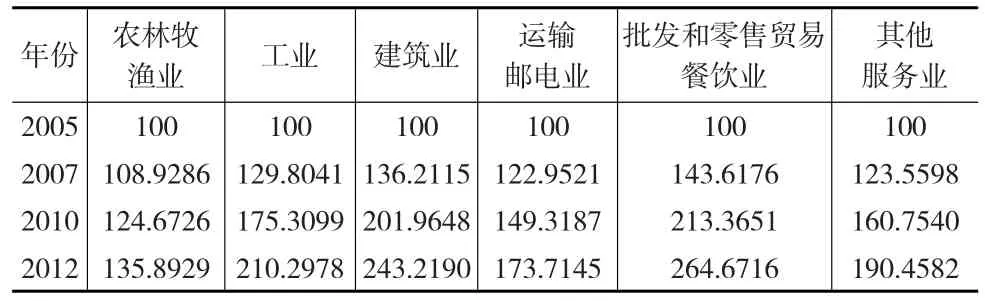

确定2005年为基准年,2005年当年现价为基准价。从而得到由各年度各部门生产者价格指数、最终使用价格指数(含出口)和增加值价格指数等三部分组成可比投入产出序列表价格指数体系,见表4至下页表6。

表4 各年度各部门生产者价格指数

(2)编制可比价投入产出序列表

将2007—2012年6部门投入产出序列表分别以该年度相应价格指数进行缩减,再调整平衡,得到可比价投入产出序列表。

表5 各年度各部门最终使用价格指数

表6 各年度各部门增加值价格指数

2.2 编制年度间动态投入产出表

第一步,将可比序列表第象Ⅰ限流量填入动态表的相应模块中,第Ⅱ象限的各年度最终消费支出、资本形成总额和出口填入相应模块中,各年度各部门的进口填入相应分块中。

第二步,利用“流量分解三步法””分解存货增加,填入Ⅰ、Ⅱ象限上三角模块。该步是整个编制“年度间动态投入产出表”的难点,目前研究暂基于投资时滞、中间使用与最终使用的比例以及相应年份流量的使用结构、最终消费支出与资本形成的结构进行分解。

2.2.1 存货分解

“流量分解三步法”是指:首先将存货分解到各个年份,其次将分解到各个年份的存货在中间使用及最终使用部分进行分解,最后分别针对中间使用部分及最终使用部分进行组成结构分解。经测算结果见表7和表8。

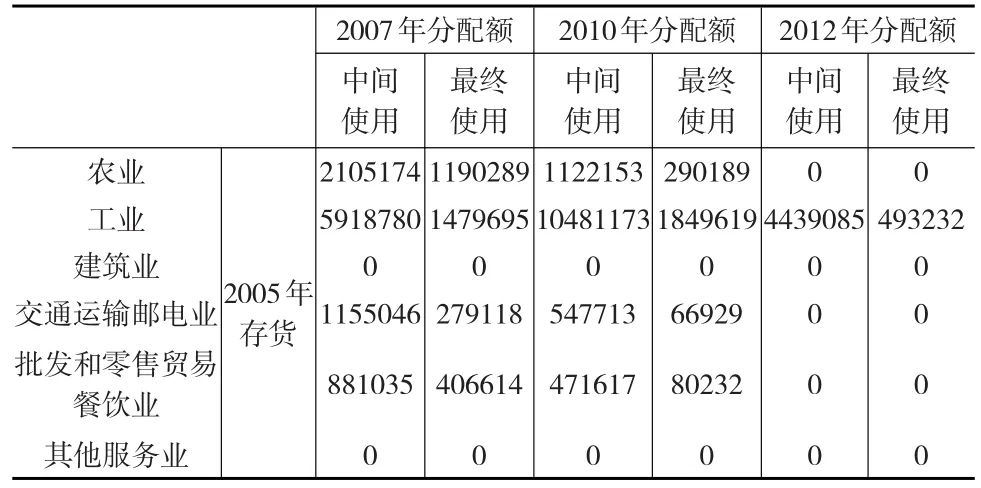

表7 2005年存货分配表 (单位:万元)

表8 2007年和2010年存货分配表 (单位:万元)

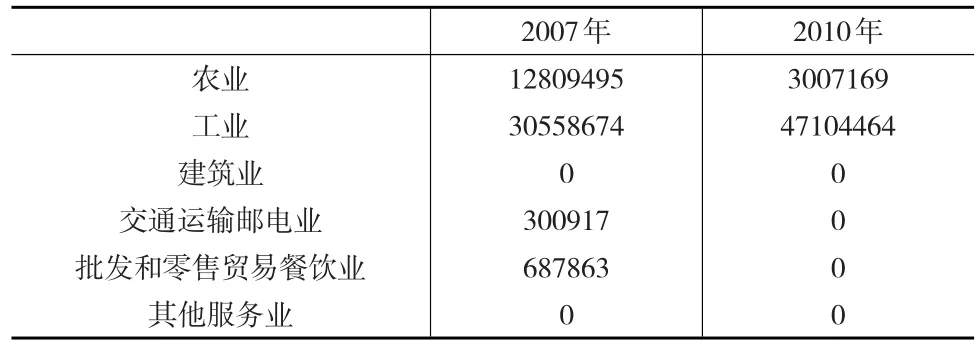

需说明的是,对于2007年和2010年的存货分配后尚有余额,见表9。2012年没有进行分配,全额填入。

表9 存货余额 (单位:万元)

2.2.2 调整平衡

以列和“总投入(中间投入+最初投入)=总产出”作为控制数,在行向设立“其他”列,满足“第i部门其他=(第i部门中间使用合计+第i部门最终使用合计-第i部门进口)-第i部门总投入”,因此“第i部门的误差率=第i部门的其他/第i部门总产出”。要求“误差率≤±5%”时,视为平衡,否则进行调整,以使误差率在区间[-5%,5%]上。经模拟测算,各部门误差率均在设立的误差限内,编制出“中国2005—2012年度间动态投入产出表”(限篇幅从略)。

2.3 建立年度间动态投入产出模型

由中国2005—2012年度间动态投入产出表及第二部分公式可计算其投入与产出系数,完全需要系数与完全消耗系数(限篇幅从略),进而建立“年度间动态投入产出模型”。后续可以基于该模型开展应用研究。

3 结论

中国2005—2012年度间6部门动态投入产出模型的研制实例表明“年度间动态投入产出表”是可以编制,同时可建立相应的“年度间动态投入产出模型”,进而开展应用研究。通过年度间动态投入产出表的编制与其模型的建立,得到如下启示:

(1)可促进我国价格指数的编制,特别是行业价格指数的编制;也可促使对编制价格指数理论方法的研究。对于研究者来说重要的是如何在现有价格指数体系下,建立自己研究所需要的价格指数体系。

(2)对“年度间动态投入产出表”的第Ⅰ、Ⅱ象限上三角模块数据分解的理论方法,还须进行进一步的研究。

猜你喜欢

现代食品科技(2022年8期)2022-09-02

纺织服装周刊(2022年15期)2022-05-12

中学生数理化·高一版(2022年3期)2022-04-05

今日农业(2021年5期)2021-11-27

初中生学习指导·提升版(2020年10期)2020-09-10

消费导刊(2017年20期)2018-01-03

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

天津体育学院学报(2016年3期)2016-12-18

大众理财顾问(2016年10期)2016-12-02

经济与管理(2016年2期)2016-12-01