家族企业传承合法性表现与影响的实证研究

2018-02-28 22:00李芋佳吴炯

商业经济 2018年2期

李芋佳+吴炯

[摘 要] 从外部投资者对家族企业代际传承事件合法性认知的视角,手工整理出2002年1月1日至2016年12月31日之间发生代际传承的家族企业,并以之为样本实证检验了外部投资者对于家族企业代际传承事件合法性认知的表现及该认知对上市家族企业真实盈余管理活动的影响。研究发现:外部投资者对于家族企业的代际传承行为普遍不看好,存在合法性不足的情况。而外部投资者对于家族企业代际传承事件的负面反应会加强企业进行真实盈余管理的动机。启示:代际传承阶段的家族企业管理者应当从战略管理的角度安抚外部投资者可能出现的消极应对方式;继任者在授予管理权之前就应通过各种正常途径如优异的教育背景、丰富的企业工作经历等获得一定外部认可。

[关键词] 家族企业;代际传承;合法性;累积超额收益率;真实盈余管理

[中图分类号] F270 [文献标识码] A [文章编号] 1009-6043(2018)02-0114-03

一、引言

“家業长青”是家族企业研究的出发点,而代际传承则是保证家族企业长期成长性的关键点。目前我国的研究成果显示2012年后的十到二十年是改革开放第一代企业家整体交班的“关键世代”;并且随着《2015中国家族企业传承报告》的发布,我国家族企业的代际传承问题获得了更多的重视。总体而言,国内外关于家族企业代际传承的研究主要集中在家族企业代际传承过程模型的构建,传承路径以及代际传承的影响因素三个方面。近年来,为了深入研究家族企业的代际传承,研究者们从组织管理学中引入了合法性这一重要概念。它强调的是家族企业控制人在企业内部的权威获得的内、外部的认可与敬畏。已有的研究表明,家族企业合法性是依赖于家族企业家对企业经营活动的控制建立起来的,家族企业家的离开将会对家族企业的合法性产生一定冲击,而继承人在传承过程中主要面临的是合法性不足以及比较期望较高的困境。

二、理论分析与研究假设

家族企业的企业生命周期往往与创始人的生命周期密切相关,创始人对企业风险的承担意愿、对企业经营的努力程度以及以企业长期利益为主的决策行为在家族企业价值创造过程中起着难以替代的作用。家族企业的代际传承又是家族成长过程中必然面对的挑战,在保证企业长期成长性的前提下完成企业的代际传承是每个家族企业经营者的初衷。因此,在实际经营过程中,资本市场对企业代际传承行为的反应以及家族企业如何运用盈余管理应对市场反应便成了我们研究的重点,下文将从累积超额收益率以及真实盈余管理两方面探讨家族企业传承事件的表现与影响。

(一)家族企业传承事件合法性的表现

传统意义上的家族企业资本来源主要是家族成员的人力资本以及财力资本投入,而随着资本市场的发展,外部融资渠道能够帮助企业获得更多规模效应。因此,上市家族企业也逐渐转化为由家族和社会共同分享剩余索取权和控制权,其成长性问题不再仅仅局限在家族范围内,也同样是外部持股股东担心的问题。Mollyand Laveren(2010)的研究发现家族企业在完成第一代向第二代的代际传承后,企业增长率明显下降,同时,代际传承事件本身也往往伴随着负面的资产负债率变化。Cucculelli and Micucci(2008)也指出家族企业的代际传承事件往往给企业绩效带来负面影响,并且这种负面影响在竞争激烈的行业尤为明显。此外,Miller and Steier(2003)进行了进一步研究提出家族企业在经历代际传承的过程中将企业经营问题的重心从选取最合适的领导者转为如何解决子承父业的传承方式带来的问题。因此,上市家族企业由其家族控股的特殊性而面临的代际传承问题给企业经营带来新挑战。这些负面的代际传承后果对于外部投资者来说增加了投资风险,而不愿意让自己的投资承受过多不确定性的外部投资者则可能有更强的动机做出放弃投资的决策。因此,资本市场对于上市家族企业传承事件合法性的认知研究具有重要意义,并提出假设A:

假设A:传承事件期间的累计超额收益率显著为负,即合法性较低。

(二)传承事件合法性的反应对真实盈余管理的影响

与一般企业相比,上市家族企业所面临的资源约束和制度压力都有所不同,并且家族成员更加注重企业自身的形象和声誉。而这些差异导致了上市家族企业具有不同的合法性诉求,并且由于家族企业权力集中的特殊性,其追求自身诉求的方式也会有所差异。

首先,在满足自身对合法性的诉求方面,赵晶、张书博等(2015)从企业战略变革的角度对继承人合法性进行了研究,并提出家族企业代际传承过程中往往伴随着战略变革,也往往倾向于选择更具差异化的新战略。魏春燕、陈磊等(2015)的研究则提出家族企业特殊纽带关系使得代际传承过程中离任CEO具有利他主义行为,并通过应计盈余管理水平的调整为继任CEO获取合法性。而当前企业真实盈余管理水平研究逐渐得到重视并且相关的会计准则和法律体系也趋于完善,家族企业成员对财务报表的可操控空间被极大压缩,为了重建自身企业在外部投资者眼中的合法性,家族企业很有可能加强真实盈余管理操纵。

其次,与应计项盈余管理不同,真实盈余管理因为在一定程度上改变了企业正常的经营活动,因此它不仅能够在短期内增加公司的会计利润,而且较为隐蔽。Gunny(2010)提出上市公司管理者会有意通过真实盈余管理的方式向利益相关者传递企业经营业绩正在逐步增长的信号。经历代际传承事件的上市家族企业又将企业生命周期拉回成长初期,外部认知的合法性对家族企业的成长最重要。而企业的经营成果是投资者做出投资决策的主要影响因素之一,继任者上任后的良好业绩表现会加强投资者的投资信心。因此,为了获得投资者的信任,家族企业在发生代际传承之后更有动机进行真实盈余管理。据此提出假设B。

假设B:传承事件期间的累计超额收益率与发生传承后的真实盈余管理存在显著的负相关关系。

三、实证研究设计endprint

(一)样本选择与数据来源

选择以2002年1月1日至2016年12月31日之间的上市家族企业为研究样本,根据新浪财经提供的高管个人资料并结合CSMAR实际控制人信息,手工整理出了372家进入传承阶段或已完成传承的上市家族企业。并对上述样本进行如下处理:第一,剔除5家ST企业;第二,剔除38家研究指标以及数据不全的家族企业;第三,按照证监会2001年行业分类标准分类,并将制造业细分到次类,并对每年不足10个样本的行业进行必要的合并与删除;第四,去除股票数据存在缺失的家族企业。最终得到传承当年有效样本数143,传承后一年有效样本数136。此外,其他相關数据均来自于国泰安数据库,数据分析处理主要使用STATA14.0以及SPSS22.0软件完成。

(二)变量测量

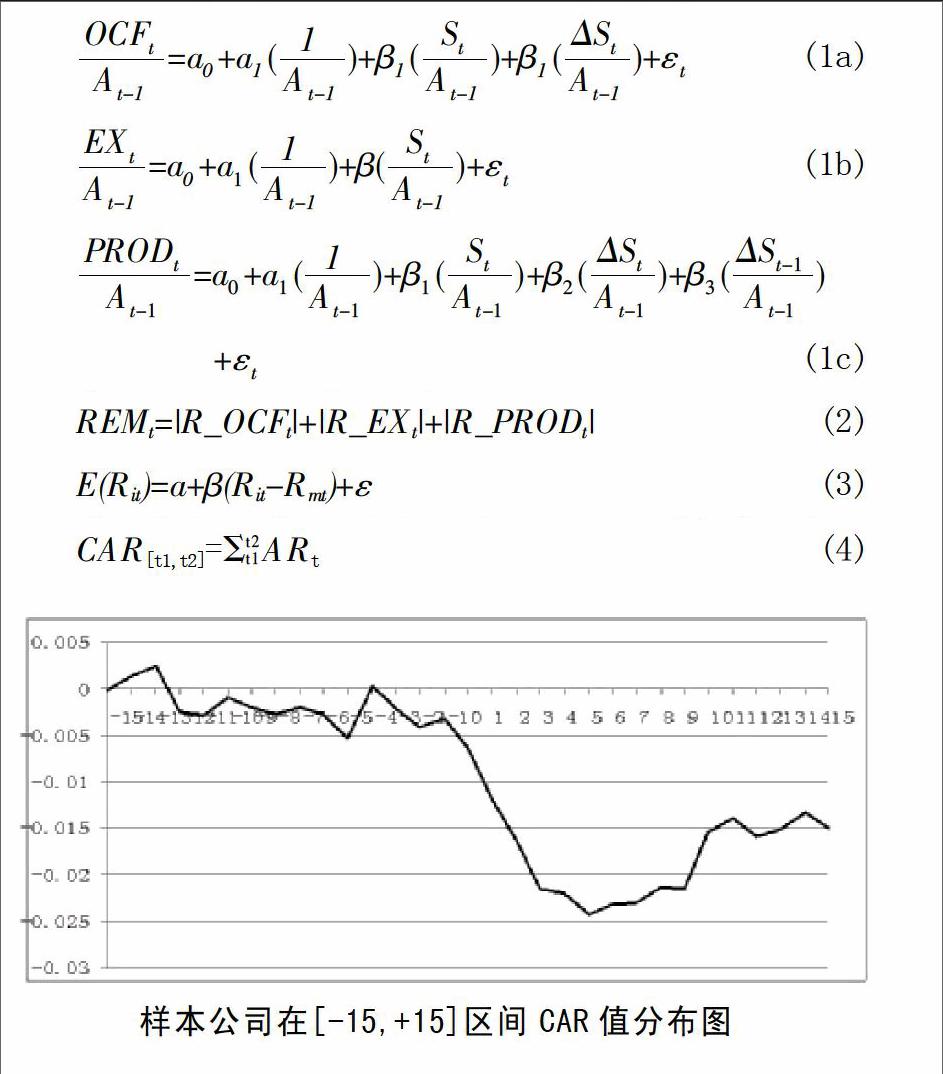

1.因变量:真实盈余管理。参考之前研究的做法,我们分别以样本公司传承前一年,当年以及后一年为实验基准年份。在国泰安数据库中收集了经营活动现金流(OCF)、酌量性费用(EX)和正常产品成本(RPOD)相关的实验数据,并将样本数据按照不同行业进行分类。同样将同行业的平均值视为企业经营活动所需的正常值,分别进行回归后得到传承当年与传承后一年的残差εt,最终得到对应的异常经营活动现金流(R_OCF)、异常酌量性费用(R_EX)和异常产品成本(R_PROD)。其中,估计模型如下:

考虑到公司可能进行了上述3类真实盈余管理活动,参照已有的研究以及真实盈余管理幅度的特点,采用取绝对值求和的方式来构建真实盈余管理的综合指标。指标值越大,真实盈余操纵的幅度越大:

2.自变量:累积超额收益率。采用事件研究法中计量超额收益率的模型,通过分年度分行业的回归方法来排除股价其他波动因素的影响,来测量传承事件带来的股价波动,进而衡量外部投资者对家族企业代际传承事件合法性的认知,

其回归模型如式3所示:

最后将每天的个股超额收益率加总得到每个样本在事件窗口期[t1,t2]的累计超常收益率CAR[t1,t2]:

四、实证结果分析

(一)家族企业代际传承认知合法性的表现

下图展示了样本公司在发布任命公告日及前后各15个交易日共31个交易日的累积超额收益率(CAR)的时间分布。

样本公司在[-15,+15]区间CAR值分布图

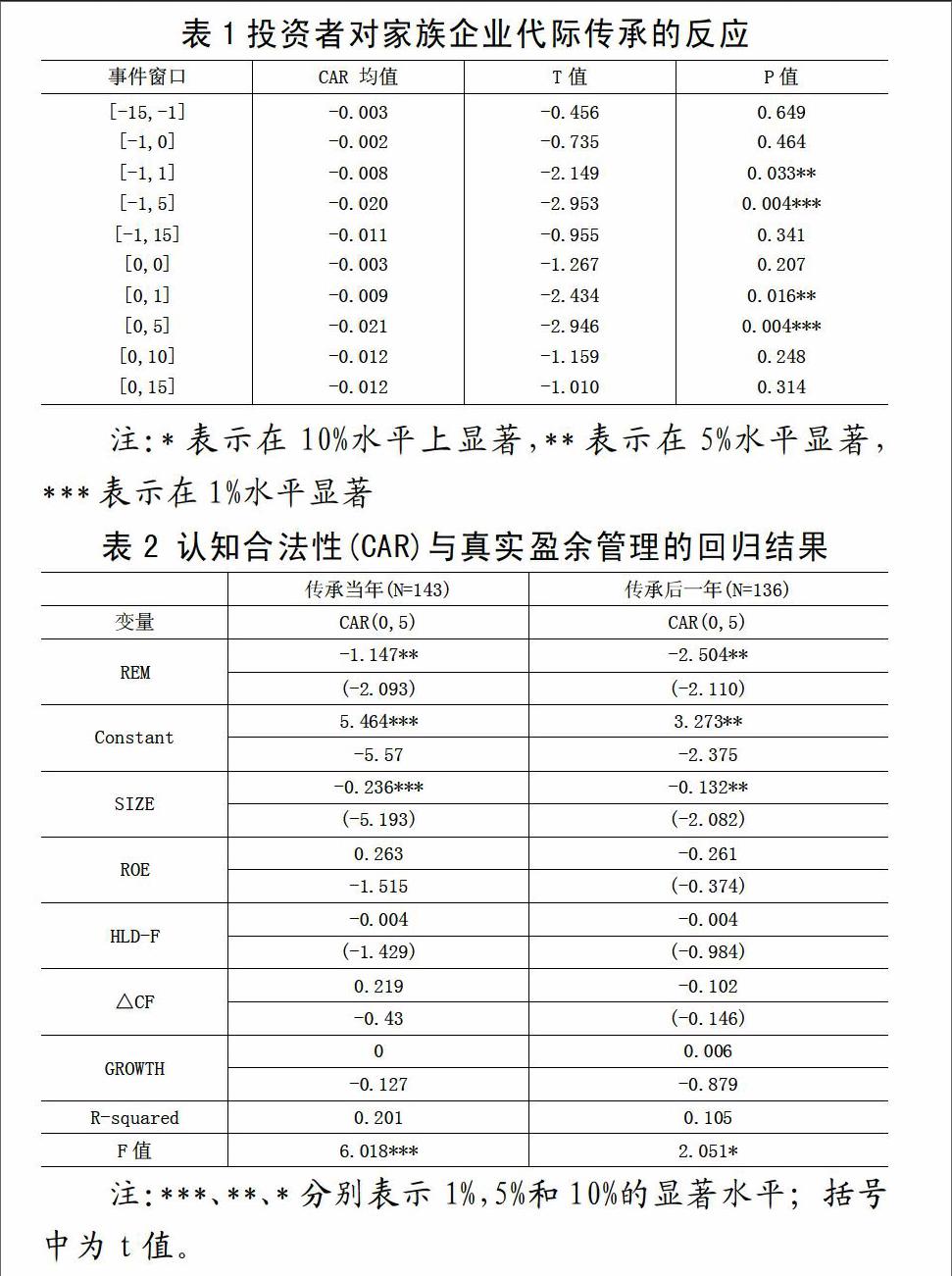

从图中可以看出,累积超额收益率(CAR),在[-15,-1]呈现出稳定的波动,而在[-1,5]区间中呈现出明显的下降趋势,在任命公告发布的第五天达到最小值。表1为样本公司在不同事件窗口期内CAR的均值检验结果。从表1可以看出,所有事件窗口期内的累积超额收益率均值都为负,其中[-1,1]、[-1,5]、[0,1]和[0,5]通过了显著性检验;并且事件窗口期[0,5]达到最低值-2.1%。这表明外部投资者对家族企业代际传承事件合法性的认知表现为显著为负的累积超额收益率,即家族企业的代际传承事件面临着较低的合法性认知,初步证实了假设1。

(二)家族企业代际传承认知合法性的影响

家族企业代际传承过程中合法性认知(CAR)对企业真实盈余管理活动(REM)的影响检验,由表2可以看出,外部合法性认知(CAR)对综合的真实盈余管理水平(REM)在传承当年和后一年都在5%的水平上呈现出显著负向影响,这一结果有力地支持了假设B。

五、研究结论及启示

通过以进入传承阶段的上市家族企业为研究样本,开创性地从家族企业代际传承事件合法性的评价者视角,检验了外部投资者对家族企业传承事件合法性认知的表现以及该合法性认知对家族企业真实盈余管理的影响。通过实证研究得出了以下两点结论:第一,以家族企业发布继任者在企业中担任高级管理层重要职位的公告为时间节点,事件发生前后15天的市场反应为研究对象,发现外部投资者普遍不看好家族企业中普遍存在的代际传承事件,认为继任者担任企业重要职位给企业经营带来更多不确定性。第二,继任者作为家族企业新的管理者,在应对外界股东赋予的低认知合法性时,倾向于采用真实盈余管理来操控继任初期的业绩,以达到快速获得外部投资者认可的目的。

该研究结论给我们提供如下两点的启示:第一,家族企业的传承对家族企业未来的成长性提出新的挑战,也对外部投资者的投资组合带来更多的不确定性。因此,对于正处于或即将进入代际传承阶段的家族企业,管理者应当了解外部投资者对自身企业发展阶段可能持有的态度并从战略管理的角度安抚外部投资者可能出现的消极应对方式,从而使家族企业的成长获得更多来自外界的支持。第二,家族企业继任者在获得新授予的管理权时,除了获得家族内部成员的理解与认可外,外部投资者对其新企业主身份与地位的认可也显得尤为重要。继任者在授予管理权之前就应通过各种正常途径如优异的教育背景、丰富的企业工作经历等首先获得一定外部认可,以免后期因为急于获得外部认可而采取真实盈余操纵等较为短视的行为决策。

[参考文献]

[1]Beckhard R, Dyer W G. Managing continuity in the family-owned business[J]. Organizational Dynamics, 1983, 12(1): 5-12.

[2]吴炯.家族企业剩余控制权传承的地位,时机与路径——基于海鑫,谢瑞麟和方太的多案例研究[J].中国工业经济,2016(4):110-126.

[3]窦军生,贾生华.“家业”何以长青?——企业家个体层面家族企业代际传承要素的识别[J].管理世界,2008(9):105-117.

[4]Deephouse D L, Jaskiewicz P. Do family firms have better reputations than non-family firms? An integration of socioemotional wealth and social identity theories[J]. Journal of management Studies, 2013, 50(3): 337-360.

[5]Bizri R. Succession in the family business: drivers and pathways[J]. International Journal of Entrepreneurial Behavior & Research, 2016, 22(1): 133-154.

[责任编辑:史朴]endprint

猜你喜欢

环球时报(2021-07-13)2021-07-13

考试与评价·高二版(2020年4期)2020-09-10

四川党的建设(2019年1期)2019-03-05

中国商人(2018年1期)2018-01-23

中国商人(2018年1期)2018-01-23

环球时报(2017-11-21)2017-11-21

会计之友(2016年23期)2017-01-09

商业经济(2016年11期)2016-12-20

新民周刊(2016年44期)2016-11-22

青春岁月(2016年8期)2016-05-14