湖北广电网络建立“三位一体”预算管理体系案例

2018-03-05 07:12胡晓斌李志强

财政监督 2018年4期

●胡晓斌 李志强

一、实施背景

当前,湖北广电网络面临激烈的市场竞争,电信运营商、互联网公司、硬件厂商等强势切入电视业务领域,IPTV、OTT等新媒体形式加速蚕食有线电视市场,用户也出现加速流失的趋势。企业需要建立以市场为导向、以用户为中心、责权利高度统一、资源高效配置的预算管理体系。湖北广电网络通过建立预算管理、资源配置、绩效考核的三位一体预算管理体系,实施“目标高认领、资源高配置、任务高完成、考核高得分”的闭环管理,激励分子公司从“要资源”向“挣资源”转变,引导资源向高增长和高效益的地区和业务的自发配置,有效促进了公司发展。

二、主要做法及成效

(一)建立责任预算体系

按照“责权一致、分层分级负责”的原则,建立“横向归口,纵向联责”预算管理责任体系,合理确定股份公司各部门以及各分子公司级预算责任单位在预算管理中的职责权限、工作关系,形成分工合作、相互制衡的预算管理责任体系。

1、横向归口。根据在同层级预算管理工作中所承担的责任,市场营销部是经营预算的牵头部门,负责研究分析经济环境、市场需求,确定年度经营发展重点和收入目标。工程项目部是资本性支出预算的牵头部门,根据全省双向网改情况,明确资本性支出的配置和管理。人力资源部是人工成本预算的牵头部门,根据全省人力一体化情况,确定人工成本配置和管理。财务资产部是财务预算的牵头部门,牵头预算办公室各项事务,负责财务综合类费用的配置和管理,负责资金预算。

2、纵向联责。建立资源使用激励约束机制,各预算牵头部门对归口管理成本费用使用效益负责,并将资源责任纳入到部门年度KPI考核,如财务部门对资源总体使用效率负责,重点考核净利润;市场部门考核营销成本使用效率等;工程项目部考核投资效益等。具体如下:

图1 预算责任管理体系

(二)强化预算指引

1、承接公司战略。按照公司“一主两营,一体两翼”发展战略,确定企业年度发展目标。以市场为导向,以新产品推广为突破,资源配置(付现、人工、投资)与目标任务充分挂钩,取值客观数据,统一测算方法。适度调整成本结构,加大与收入相关的集客业务、新业务等成本配置力度,压缩网络用电、行政办公经费等费用。

2、突出分类管理。将全省分成“省会城市、地级城区、县级平原丘陵、县级山区湖区”四级市场,并要求同级市场业务户均贡献基本相同;建立不同市场区域、各类业务的平均ARUP指标体系;对标成本配置,打破历史成本为依据的预算模式,建立以经营创收为牵引的零基预算资源配置机制。结合市场网络类型,细分成本费用类别,制定对标成本费用定额(定率),使成本费用与收入(户数)进行有效的挂钩。人工成本与收入挂钩的同时,从劳动生产率、工资水平、艰苦系数三个维度客观评价各分公司人工成本匹配情况,并将评价结果与人工成本挂钩。

3、资源配置与收入认领目标紧密挂钩,分档资源配置。认领基本目标,配置基本资源;认领奋斗目标,资源配置加大覆盖力度;认领挑战目标以上的,加大资源配置力度,形成收入高认领资源高配置的激励机制,鼓励分子公司竞争性发展,充分发挥资源对收入的撬动作用。

(三)优化预算编制方法

1、收入预算编制。以存量“业务户均贡献”和按市场特性目标调整的增量“业务户均贡献”测算公客收入;以“存量收入+增量任务”测算集客、广告和落地收入;预算收入任务的认领以“预算收入目标(R0)”为起点,按“预算目标收入(R0)”的103%和106%,分别设定奋斗收入目标和挑战收入目标,鼓励各分子公司收入认领上台阶。确实存在市场激烈竞争、经营发展困难的,经公司预算委同意后按“预算目标收入”目标任务的97%,即“预算收入目标(R)”认领收入任务。各档预算目标收入,按增减方向不同加速配置成本费用。

2、投资预算编制。项目投资的规模按照各单位经营目标和市场发展计划与项目定额(测算定额统一)相结合的原则确定。按照创收关联紧密度,将投资划分为经营性投资、基础投资和专项投资。

经营性投资,是接入网改造与扩建、网络收购、管网及杆路建设等与收入紧密挂钩的投资,由各分子公司负责,同收入增幅挂钩,不同的网络类型挂钩系数不同,根据分子公司认领收入目标的一定比例逐级增配,基本收入(R0)情况按照30%,超基本收入预算目标部分按50%,超奋斗收入(R1)目标部分配置60%,超挑战收入(R2)部分配置70%投资预算。基础投资,主要是指县级机房及以上的机房和干线、办公房屋、机房、门店、工程车辆等与收入没有直接关联的投资,由股份公司负责,根据公司总的战略规划与分子公司业务需求结合,由股份公司审批后建设或购置。专项投资,是指各种合作、合资经营投资、常态经营中涉及全省范围需由股份公司主导的投资及其他非常态投资,由股份公司负责,按照“一事一议”,必须满足投资回报收益要求。

3、人工成本预算编制。人工基数和增配人工预算的编制与收入任务认领相匹配,人工基数取预算收入目标与人工成本调整占收比的乘积。其中,人工成本调整占收比按劳动生产率、工资说和艰苦系数三个维度调整。增配人工,按照超R0部分收入与 “人工成本占收比+增配系数”的乘积,其中人工成本占收比按“分公司调整人工占收比与全省人工占收比平均值孰高”原则确定,增配系数分为R0/R1/R2三档,完成各档收入,按照增配系数配置人工成本。

4、其他付现成本预算编制。将其他付现成本分为三类:对标成本费用,如维护成本、网络用电和变动成本;据实列支的成本费用,如折旧摊销和财务费用;统筹、流转、工程、集客类成本。

对标成本,进一步划分为维护成本、网络用电、变动费用,以标准对标成本费用与收入分档确定。标准成本对标系数,按各分子公司所属的市场网络类型,基于以前年度的实际发生额,调整预算外等非正常费用,测算出各家现行的户均定额及变动费用占收比标准系数。维护成本、网络用电的对标成本费用以户均定额成本乘以预测的预算年度年初在用主终端用户数和宽带用户数之和确定,变动费用以变动费用占收比标准系数乘以预测的预算年度核算收入确定。收入分档则根据认领收入划分为R/R0/R1/R2四档,加速配置成本。

非对标成本,则根据成本性质分别测算。如房屋租赁依据租赁合同或相关证明文件预测费用金额,再与上年按权责发生制的账面金额,采取孰低原则取值,预算增幅不能超过5%,超过部分报省公司审批;固定资产折旧按照上年12月份发生额推导出全年存量折旧额,再加上新增投资的25%和在建工程转固的50%,分别乘年折旧率,据实测算折旧费用。

(四)强化预算执行管控

1、进一步强化预算执行的均衡性。结合年度经营目标和预算额度,总部对分子公司下达了季度预算目标,并强化资源使用指引,与生产经营相关的付现成本、投资支出早安排、早见效、早受益,指导分子公司合理制定资源投入计划,鼓励通过基础用户发展,提升企业规模。按月下发收入、利润、投资、用户发展等预算执行和经营情况数据,支撑分子公司对标。同时,增设季度预算均衡性考核并建立预警机制,以进一步强化预算执行的过程控制。

2、加强季度预算均衡性考核。各季度末的累计收入、利润、投资实际完成率按季度实施偏离度管控(一季度偏离2%,二季度偏离1.5%,三季度偏离1%)。各季度末累计收入、利润实际完成值未达目标且超过偏离值,超出偏离度管控值1%,扣0.5分,最多扣2分;各季度末累计收入、利润实际完成值达目标值,每超出1%加0.5分,超过奋斗目标值,每超过1%加1分,最多加2分。

3、建立预警机制。持续跟踪,加强分析,按季度通报预算完成情况,以确保完成全年经营目标。对分公司执行风险进行数据分析,挖掘出每个分公司当期预算执行风险,提出解决方案,及时纠正预算执行偏差。对预算执行出现重大风险的分公司,持续进行现场督导,集中部分资源支撑等方式进行帮扶。

(五)推进全视图资源管理

系统推进全视图资源管理,有效地发挥财务在企业价值管理工作的广度和深度。

1、拓宽资源筹措路径。通过推进全视图资源管理,将与企业相关的显性资源和隐性资源系统性地整合起来,纳入全面预算管理,引导公司树立大资源的观念。将企业资源分为增量资源(按预算模型认领、配置的付现成本和资本性支出资源)、存量资源(公司网络资产盘活、废旧资产处置、旧终端回收利用)、可替代资源(争取迁改赔偿、政府补贴、税收优惠等资源)、合作资源(与社会进行业务、资金、资产合作所形成的资源)。

增量资源通过政策牵引,由分公司主动申领,总部统一筹措分配;存量资源要求各级公司全面清查,主动“摸清家底”,最大限度实现存量资源的充分利用或者变现,以弥补增量资源的不足;合作资源灵活性较好且可取缓解竞争压力、实现双赢,应善用合作资源促进竞争发展,推动公司加快规模发展。

2、强化资源使用效益管理。通过建立“规模、质量、效益”评价体系,注重营销资源投入对用户规模和增量收入的拉动作用,防止资源流失;通过资源投向和资源效益管控,处理好完成预算与规模发展的关系;通过经营质量评价,引导分子公司做好存量用户和增量用户拓展并重。

3、完善全视图资源组织保障。湖北广电网络加强全视图资源管理的组织保障工作,成立了以公司总经理为组长,财务、市场、技术、运维、集客等部门负责人参加的工作团队,明确增量资源、存量资源及可替代资源拓展的职责和分工,为全视图资源推进打下基础。

(六)强化绩效考核牵引

1、要求规模和效益双提升。要求各单位做好公司战略落地,实现收入多点拉动。突出企业经营价值导向;优化付现成本结构,将有限的资源投入到高效益区域和产品,同时要做好存货、固定资产、应收款等资产管理,提升企业经营效率。

2、重视基础用户发展和客户服务。业绩指标既重视结果指标,也重视过程指标,在考核指标中增加用户净增率、宽带业务渗透率、DVB+OTT发展完成率和用户满意率指标,牵引各单位通过基础用户的发展驱动收入发展。

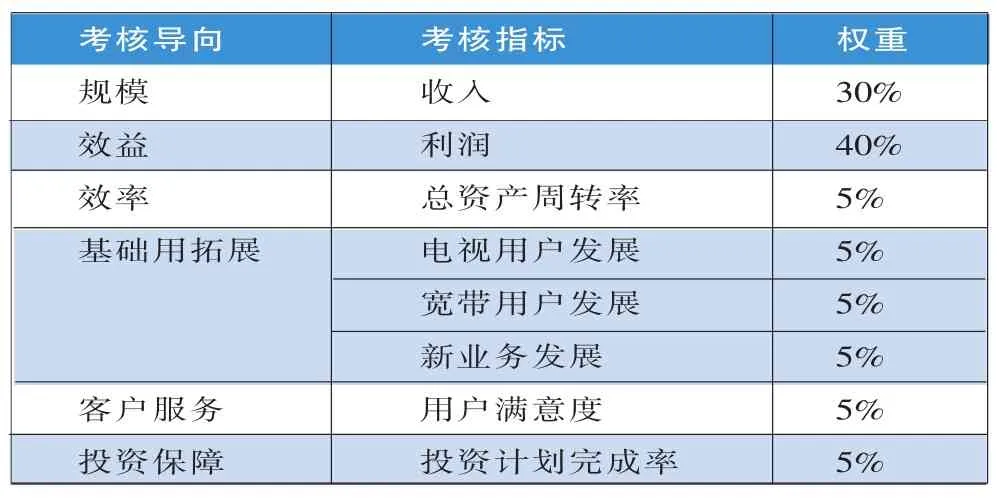

3、做好投资的保障。增加投资建设指标,引导加大网改力度,及时验收转固,尽快形成能力,保障业务经营发展。具体指标如下:

表1 年度考核指标

实施的主要成效:湖北广电网络通过建立预算目标、资源配置和绩效考核三位一体的预算管理体系,一是深入推进了责任预算的建立,各项成本费用管理全覆盖,各预算归口管理部门的责任意识、效益意识大大增强。二是预算管理更加公平、透明,预算编制方法更加科学,全省上下认同度高,大大降低了分子公司与总部的博弈,提升了预算管理效率。三是通过强化收入认领和资源配置自动关联,分公司主动认领大目标,2017年分子公司收入认领超出预算目标值2300万元,利润认领值超预算目标值1200万元。

三、改进及完善思路

随着预算管理工作的深入推进,公司以预算目标管理为核心,一方面拓展预算的宽度,将目前的收支预算拓展到资产负债预算,将固定资产、营运资本、筹融资等主要资产负债指标纳入到年度预算,促进公司长、短期资产保值增值。另一方面拓展预算的深度,精细化预算,将预算分解到产品和一线经营单元,保障公司转型业务和一线经营单元的资源需求。加强IT系统建设,横向打通财务、工程项目建设、供应链等系统,实现业财融合,纵向实现省、市、县三级贯通,通过对业务、一线经营单元的精细化预算管理,推动总体预算目标的达成。

猜你喜欢

河南电力(2021年5期)2021-05-29

电影(2018年12期)2018-12-23

企业导报(2016年19期)2016-11-05

企业导报(2016年9期)2016-05-26

企业导报(2016年6期)2016-04-21

俄罗斯问题研究(2012年1期)2012-03-25

互联网周刊(2009年14期)2009-08-04

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年2期)2008-04-01

中学英语之友·上(2008年1期)2008-03-20