建筑业“营改增”财税热点问题探析

2018-03-10 02:13常翠萍

中国乡镇企业会计 2018年2期

常翠萍

建筑业全面实施“营改增”试点以来,财税环境发生了翻天覆地变化,一批批与增值税有关的公告或文件不断出台,又随着试点工作深入而推陈出新,对我们财务工作者来说,真是有点应接不暇。为了又快又好地顺应新环境新政策,一方面要求我们认真学习并领会新政策文件精神,另一方面又要结合实际工作,把增值税财税政策理论融入工作中来,去灵活地掌握和运用。

建筑业“营改增”已一年有余,我们在工作中遇见诸多财税问题,比如纳税义务时间如何确认,超经营范围开具发票是否合规等等,这些问题当中有些是大家比较棘手热议的,那么如何正确地认识、把控化解这些问题显得尤为重要。

笔者结合实际工作,将突出的热点问题进行了归类,下面从增值税政策运用、增值税专用发票抵扣特殊情形、增值税会计处理三个方面进行探析,希望给大家有所帮助。

一、增值税政策运用

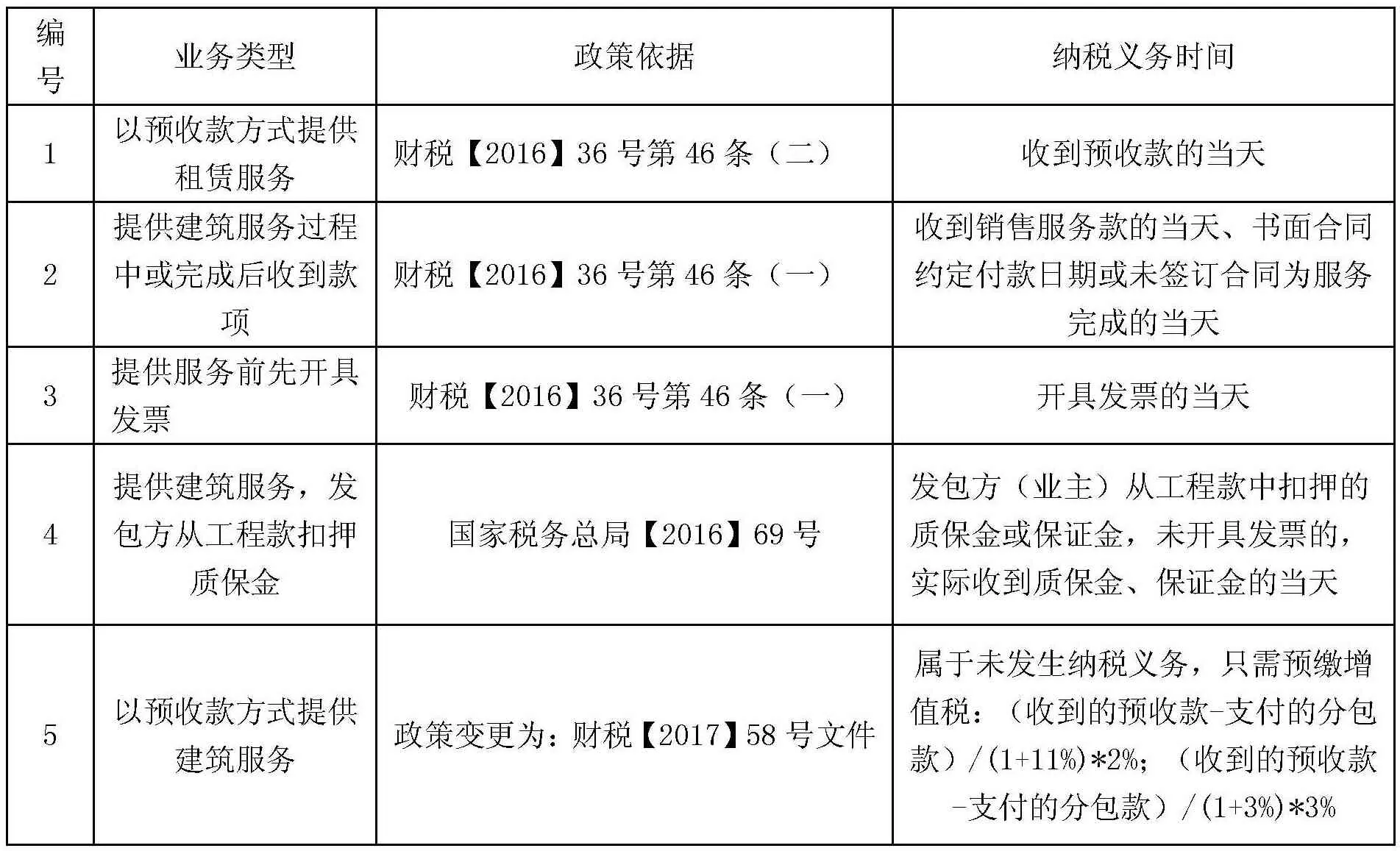

(一)建筑业纳税义务时间的确认。

正确地确认增值税纳税义务发生时间,意义是重大的。一方面能够确保企业按期足额缴纳税款,另一方面也可以防范税务风险。

建筑业“营改增”后,涉及到纳税义务时间有五种情形(见表 1)。

为了清析地掌握纳税义务时间确认要点,笔者认为建筑企业纳税义务发生时间:①开具发票日;②提供服务中或完成后收到款项日;③合同约定的付款日。

纳税义务确认原则:按照孰先原则,以上三个时点哪个日期发生在先,哪个就是纳税义务发生时间点。

(二)超经营范围开具发票。

企业在生产经营中,有时会发生工商部门许可的经营范围之外业务,例如闲置房屋出租、销售使用过的固定资产、转售水电等应税行为。那么发生超出经营范围的业务,能否开具发票是我们关注的话题。

1.能不能开具发票,开具属于虚开吗

根据《发票管理办法》第19条明确规定,销售商品、提供服务的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;国家税务总局[2017]16号公告又再次强调,按照实际交易情况如实开具发票。

表1 增值税纳税义务时间确认汇总表

也就是说,只要是企业发生真实业务,不仅可以超经营范围开具发票,而且不属于虚开发票。

2.开具发票有没有税务风险

虽然超经营范围可以开具发票,但是存在一定风险。随着“金税三期”上线,税务部门加大了核查力度,实现了大数据、云计算比对,新税控开票系统增加选择商品和服务税收分类编码功能,所以超出经营范围去开票,可能会引起主管税务机关的关注,需要提供佐证证明业务的真实性,进行合理地解释。

3.超经营范围发生业务要不要工商变更

建议分情况对待:①临时性业务:向主管国税机关说明情况,增加业务税种,可以自行开具发票,比如发生不动产出租、转销水电、销售已使用的固定资产等业务;②经常性业务:先到工商部门做变更,增加经营范围,再经主管税务机关增加税种,然后自行开具发票,比如经常发生机械设备租赁、销售工程材料等业务活动。

二、增值税进项抵扣特殊情形

(一)一般纳税人购置固定资产必须取得增值税专用发票

根据财税【2016】36号文件附件1第17条规定,增值税计税方法分为简易计税方法和一般计税方法两种,简易计税方法的项目是不允许抵扣进项税额,但该文件附件2第一条第(四)项第2款又规定,不得抵扣且未抵扣进项税额的固定资产用途发生改变,用于允许抵扣的应税项目,在改变用途的次月可抵扣进项税额。

可以抵扣的进项税额=固定资产净值÷(1+适用税率)×适用税率。

按照上述规定,简易计税方法的工程项目购置固定资产时虽然采购环节的进项税额不允许抵扣,但仍然需要取得增值税专用发票,先认证再做进项税额转出账务,当用途发生改变,可以转入进项税额,能够做到“应抵尽抵”。

举例:某施工企业是一般纳税人,2017年7月份购置了一栋(20间)房屋用于职工住宿,取得增值税专用发票注明税额11万元,金额100万元,折旧年限20年无残值,同年7月份认证并申报抵扣并做进项税额转出。2017年10月将该房屋中的5间改做库房用。

分析:8月、9月、10月需要计提折旧,则固定资产净值=原值-折旧额=100-[100÷20/12]×3=98.75(万元);因固定资产用途改变可抵扣进项税额=98.75÷(1+11%)×11%=9.79(万元)。

(二)购置的固定资产兼用于一般计税方法项目和简易方法项目,须取得增值税专用发票抵扣进项税额

根据财税【2016】36号文件附件1第27条规定,购置固定资产只有专用于简易计税项目时才不允许进项抵扣,混用方式是可以抵扣进项税额的。

举例:某施工企业是一般纳税人,2017年10月购置压路机一台,既用于一般计税方法A项目,同时又用于简易计税方法B项目,取得增值税专用发票注明税额17万元,金额100万元。则17万元的进项税额是可以认证抵扣的。

三、增值税会计处理

2016年12月3日,财政部颁布了《增值税会计处理规定》(财会【2016】22文件),进一步规范了增值税会计处理,明确“应交税费”科目下可设置10个二级明细科目,其中:新增三个“待”字明细科目(见表2)。

(一)待认证进项税额和待抵扣进项税额明细科目区别在于:前者未认证未抵扣,后者已认证未抵扣。

(二)待转销项税额科目核算一般纳税人按照会计制度已确认工程结算,但按照税法规定尚未发生纳税义务时间,从而形成税会差异,待以后纳税义务发生时,再转入至销项税额专栏。

(三)期末财务报表上需要正确反映。如果待认证进项税额和待抵扣进项税额明细科目期末出现借方余额,反映的是企业一项目资产,填写至资产负债表“其他流动资产”或“其他非流动资产”栏中;如果待转销项税额科目期末出现贷方余额,反映的是企业一项目负债,填写至资产负债表“其他流动负债”或“其他非流动负债”栏中。

表2 三个“待”字科目汇总表

(四)三者共同点:①都属于过渡性会计科目;②仅适用于一般纳税人的建筑企业;③增值税纳税申报表上均不需要反映。

结论:后“营改增”时代,建筑业财税热点问题其实是很多的,本文仅从增值税政策运用、增值税进项抵扣特殊情形、增值税会计处理三个方面进行了阐述探析,由于水平有限,文中观点如有不当,还望同仁们批评、指正。

[1]《营业税改征增值税试点实施办法》、《营业税改征增值税试点有关事项的规定》(财税[2016]36号文).

[2]《财政部国家税务总局关于建筑服务等营改增试点政策的通知》(财税[2017]58号文).

[3]《国家税务总局关于在境外提供建筑服务等有关问题的公告》(国家税务总局[2016]69号公告).

[4]《增值税会计处理规定》(财会[2016]22号文).

[5]《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局[2017]16号公告).

[6]《中华人民共和国发票管理办法》.

猜你喜欢

文萃报·周二版(2022年1期)2022-01-22

文萃报·周二版(2021年41期)2021-10-31

中国防伪报道(2019年4期)2019-06-18

中国农业会计(2018年4期)2018-08-02

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

中国资源综合利用(2016年9期)2016-01-22

中国资源综合利用(2016年8期)2016-01-22

财会通讯(2014年8期)2014-02-28