要素替代视角下高新制造企业创新行为与成本结构的关系

2018-03-23 06:49顾晓敏薛靖驰

时代金融 2018年5期

顾晓敏 薛靖驰

【摘要】在劳动力成本上升呈趋势性的背景下,制造业企业受到了很大程度的冲击,但当劳动力成本过高时,企业为了生存会出现要素替代、技术进步的现象,最终会导致制造业生产结构和成本结构的升级。本文以高新仪器仪表制造企业为研究对象,在要素替代理论和诱致性技术进步理论的基础上,研究企业创新行为在生产要素替代效应中的调节作用。研究表明要素替代效应中技术进本和劳动力成本的交互作用对要素替代的程度具有放大作用。

【关键词】成本结构 要素替代效应 诱致性技术进步

一、研究背景

自改革开放以来,中国充分利用人口红利优势,丰富且廉价的劳动力资源曾支撑我国传统制造业持续、高速发展,形成了规模巨大的劳动密集型产业。在这种背景下,劳动力要素的无限投入似乎成为推动经济不断发展的具有持续性的外生因素。但是,进入新世纪以来,伴随着人口结构的急速转变和老龄化高峰的到来,我国劳动力供给情况正发生深刻变化。从2004年开始,中国东南沿海出现了大面积的“民工荒”现象,以农民工为主体的普通劳动力工资呈持续上涨态势,2005~2014年期间,全国城镇单位就业人员平均工资实际增速达到10.4%。劳动力成本上升带来的压力,传统制造业类产业首当其冲。

实际上,劳动力价格的上涨是挑战也是机遇。劳动力成本上升使得制造业产业结构转型升级变得愈发重要。一方面企业对具有技术含量的劳动力的需求猛增,另一方面资本要素和劳动力要素在质量和数量上的情况发生了倒置。在这个过程中,资本开始逐渐替代劳动力,企业技术创新的萌芽也开始生长、开花。通过加强企业的创新投资强度和提升创新产出规模,正是成本压力倍增环境下企业的必选之路,以劳动生产率弥补单位劳动成本的思路已经成为制造企业成功突围的重要抓手。

二、国内外文献

当前关于劳动力成本上升和企业创新行为关系的国内外文献,多从要素替代效应和诱致性创新的角度出发,在探讨资本劳动要素替代的同时,分析了要素替代引致技术进步的过程,以及诱致性技术进步对要素替代的反馈作用。

20世纪60年代新古典增长理论的提出引起了学界对技术因素外生性的讨论,包括劳动力成本上升与企业创新行为、技术进步之间关系的研究。希克斯[1]认为,劳动者实际工资的上升对企业的短期经营具有一定的影响,主要表现为企业短期成本上涨、利润下降,但是从长期来看,工资上涨会外扩生产可能性曲线,即企业产生创新行为和技术进步。福利(Foley,D.K.,1999)[2]根据内生增长理论研究表明,厂商在进行研发决策时,工资总额占总成本的比例对研发支出具有显著的影响,即工资占成本的比重越大,创新投入提升要素生产率就越有利可图。安东内利等(Antonelli et al.,2014)[3]提出,传统生产要素的投入会被知识积累、知识外溢以及创新行为所取代。

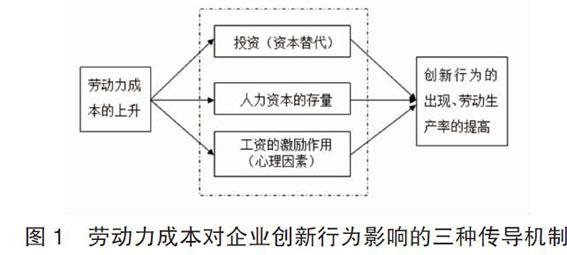

国内学者对劳动力成本和技术进步间关系的研究起步相对较晚,姚先国和曾国华(2012)[4]将工资影响劳动生产率的途径归纳为3种情况,如图1,一是将投资作为工资影响生产效率的桥梁,即工资通过投资而作用于劳动生产率,这种模式关注的重点在于工资的上涨会刺激企业加大投资,投资会提升企业的技术水平,使得企业可以以较低的产品成本在市场上获得竞争力,实际上,工资上涨所引发的投资增加正是资本要素对劳动力要素的替代;二是工资的上涨通过人力资本存量而影响生产效率,这种作用机制的特点在于充分考虑了劳动力成本的内涵,高质量的人力资本对收入上涨的需求也是造成劳动力成本上升的重要原因,因此企业的工资水平不仅反映了劳动力的数量规模,也从一定程度反映了人力资本结构的情况;三是工资上涨通过心理作用影响生产效率,即高工资会激励员工努力工作而提升效率。

三、理论概述

要素替代效应主要有两种作用机制,一是在希克斯技术中性的情况下,当某种要素的相对价格发生变化后,厂商会直接调整要素投入的比例份额以实现要素使用的有效性,进而实现利润最大化,这种作用机制被称作直接要素替代效应;二是厂商主动寻求技术创新,通过技术创新来外扩生产可能性边界线,在扩大生产边界后,厂商会根据扩大了的要素使用约束来重新配置生产要素的比例,以此获得利润最大化。虽然两种作用机制的最终结果都是重新配置了要素投入份额,但是通过技术创新实现的要素份额重置,其效果会比直接效应更好,因为技术因素的投入会使份额重分配的过程在一个可用资源更丰沛情况下进行。

经济理论中的技术进步有两种,一是为满足市场需求而进行的产品创新,这种技术创新是物化在最终产品中的,并不会在实质上提高企业的生产率;二是在要素替代效应发生时产生的技术进步,这种技术进步会主动用低廉的要素替代昂贵的要素,从而促进了要素替代的方向和强度。观察两种技术进步可以发现,虽然技术创新的主题都是企业自身,但其针对的对象不同,相比较前者而言,后者的创新程度在很大程度上影响着企业的生产率,这种由要素相对价格引致的技术进步就是我们一般意义上的诱致性技术进步。

从对诱致性技术进步的概括来看,这种技术进步对要素替代效应起着促进和强化的作用,也使得相对昂贵的成本得到节约。但是我们也应该注意到,在市场规模效应下,技术进步对要素投入份额的影响方向会朝着偏向相对昂贵要素的方向进行。

四、实证研究设计

(一)研究假设提出

本文认为我国制造业在生产活动中普遍存在着要素替代的现象,从目前的经济情况来看,劳动力成本的上涨是制造企业面临的巨大难题,根据要素替代效应,企业为应对劳动力成本的上升会使用其他要素对劳动力进行替代,而在希克斯技術中性假说的基础上,企业的生产函数只有资本和劳动两个要素,因此企业会通过增加资本的投入以替代劳动力,在这一过程中,资产的成本因为投入量的增加而增加,即劳动力成本的上升在短期内导致了资本成本的上升。从会计学的角度来看,生产成本包括直接人工成本、原材料成本和制造费用,原材料的投入是资本投入的一种形式,制造费用中包括机器设备发生折旧而产生的成本,根据索洛模型,资产对劳动力的替代可以表现为折旧的加速替代过程和资本投入量的加大,因此,本文在要素替代效应的框架下,结合会计学对微观企业的成本定义,假设直接人工成本的上升在加速企业折旧的同时,原材料成本也会随之上升。

按照内生经济增长理论将技术要素内生化的逻辑,本文把技术因素引入厂商的生产函数可以有效分析技术对要素替代效应的影响。另外,企业创新技术的产生不仅来源于要素替代效应,它也会反作用于要素替代,这种反馈作用表现为技术的偏向性,即在价格效应下,企业的技术创新行为会朝着节约相对昂贵要素的方向进行,这种偏向性不仅会影响要素替代的方向,也会影响其强度。实际上,在劳动力成本上升引发要素替代的过程中,技术进步不仅产生增强、放大要素替代效应的作用,它也是劳动力作用于其他要素的传导介质。

根据上文理论分析可知,将技术进步内生化可以有效分析技术进步在要素替代效应中扮演的作用。相关理论表明,企业的技术进步可以起到促进要素替代效应的作用鉴于此,本文认为,企业的创新行为在要素替代的过程中发挥调节作用。建立如下假设:

H1:企业创新行为与高新制造企业劳动力成本的交互作用对折旧起调节作用。

H2:企业创新行为与高新制造企业劳动力成本的交互作用对原材料成本起调节作用。

(二)样本选择及数据来源

本文研究样本为仪器仪表制造业企业,我国现有47家仪器仪表上市企业,从近5年的情况来看,只有30家企业公布其成本结构,因此,本文以这30家上市公司为主要研究对象,选取其2012~2016年的面板数据为研究样本,因为仪器仪表制造业属于高新技术制造业,有11家公司成立时间不足5年,无法获得5年完整的相关数据,因此本文建立涵盖这30家公司5年以内数据的非平衡面板数据。所有的数据来源于公司公布的年报。主要通过EXCEL、SPSS19.0软件对文章选取的自变量、因变量、中间变量进行描述性统计、相关性分析,通过EVIEWS 7.2进行多元线性回归以估计模型参数。

(三)研究变量的选取

本文研究的是高新制造企业劳动力成本变化对成本结构的影响,因此文章最主要的解释变量是劳动力成本(L)。从会计学角度来看,劳动力成本不仅包括了直接参与生产的直接人工成本,还包括了管理费用中管理行政人员的薪酬,有些学者使用现金流量表中“支付给职工以及为职工支付的现金”来衡量劳动力成本,虽然这样的指标符合会计学的概念,但该指标的范围不仅包括了生产人员的劳动报酬,还包括了除生产人员以外的其他人员报酬,而本文所要探讨的重点在于企业的生产成本结构,同时考虑到以物质或非物质形式表现的福利的度量标准不统一,为更好的反映成本结构这一概念,本文选取年报中公布的直接人工(L)作为劳动力成本指标。

另外,企业生产成本除了直接人工外,还有原材料成本和制造费用。其中制造费用中的折旧可以很好的反映资产的更新替代情况,因此本文所研究的成本结构,主要指劳动力成本、原材料成本和折旧这三项生产成本之间的关系。

由上文理论分析可知,创新行为会对劳动力成本与其他成本要素的关系起到作用,因此本文的另一个自变量及调节变量为企业创新行为。目前关于评价企业创新能力的文献较多,对企业创新能力的评价指标并不统一,经过梳理可以发现,国内方面,学者们有创新行为的投入和产出来反映企业的创新能力,创新投入包括企业的研发投入(R&D;)和从事研发工作的员工数,在具体的指标处理上,研发支出与支出合计的比例、研发人员占员工总数的比例也可反映研发投入的情况,本文选用研发人员占员工总数的比例作为体现企业创新行为的指标。

根据以往关于企业成本对企业创新行为的影响研究以及要素替代效应的相关研究,本文选择了资产负债率、资产收益率以及企业规模三个变量作为本文的控制变量。

(四)研究模型的建立

根据要素替代理论,要素间的相对价格变动会导致要素替代的发生。因此,要素替代发生的必要条件在于要素间的相对价格发生变化,要考虑成本结构间的相互替代关系,首先应当对成本要素间的相对价格变动进行验证。

双对数回归模型的斜率可以度量自变量对因变量的弹性,即自变量的一个微小变动引起因变量变动的百分比,因此,该模型可以有效地表示成本要素间价格的相对变化。据此,在建立验证劳动力成本对成本结构的影响是否具有正相关性的模型时,文章采用双对数回归模型。

模型(1)和(2)将自变量与创新行为的交互项引入模型,目的是为了验证创新行为是否能调节劳动力成本和成本要素间的关系。

五、实证结论

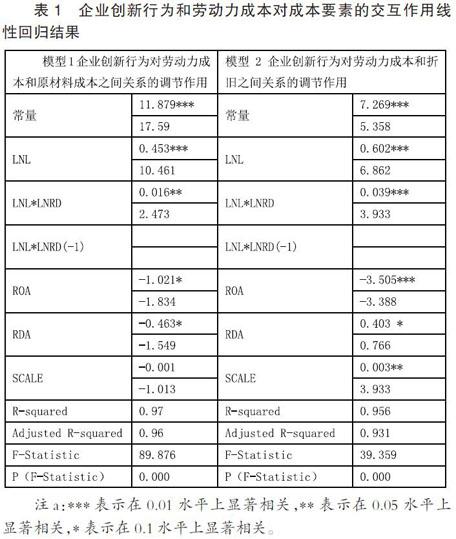

由表1的数据可以看出,自变量LNL对因变量LNK的回归系数为正,这符合模型1的结论。同时,创新行为与自变量的交互项回归系数为正,且在1%的水平上行显著,这表明劳动力与原材料投入相对价格发生变化引起的替代效应会随着企业创新行为的增强而增强,同时企业创新行为对原材料成本的正向影响也会随着劳动力的相对价格的增加而增加。

自变量LNL对因变量LNE的回归系数为正,这符合我们在模型2中的讨论。创新行为与劳动力成本的交互项回归系数为0.016,并且在5%的水平上显著,这表明劳动力与折旧相对价格发生变化引起的替代效应会随着企业创新行为的增强而增强,同时企业创新行为对折旧的正向影响也会随着劳动力的相对价格的增加而增加。一个符合逻辑的推论是:在经济不断发展的过程中,高新制造企业的人员结构发生重大变化,实际工资水平不断上涨,工资的上涨不仅反映了新兴企业的成长和规模的扩张,也从一定程度上反映出了人力资源利用状况的变化,尤其是人力结构变化带来的技术进步和企业创新,折旧对劳动力成本的相对替代不仅仅体现在对昂贵要素的直接替代上,由于技术要素的大量投入,这种替代会越来越多的依赖于人力资本引起的技术创新,实际上工资水平、人力资本质量、被替代的投入要素和企业创新行为之间存在着一个正反馈的机制。

六、结论及建议

根据实证结果,我们可以注意到,企业创新行为和劳动力成本的交互作用对折旧的相对价格影响的程度是对原材料成本相对影响的2.5倍,说明在生产成本结构中,劳动力成本不仅通过企业创新行为放大了影响其他成本相对价格的程度通过提升劳动生产率来弥补高水平人才带来的高单位成本,充分发挥人力资本优势和劳动生产率的综合效应。

根据上文给出的劳动力成本和其他生产成本要素相关关系的研究结论,本节针对当前的仪器仪表制造行业的情况提出了以下几条建议:

一是从企业成本角度考虑,短期内中国制造业成本上升趋势可能不会改变,甚至可能进入高生产成本时代,因此,仪器仪表行业企业应当改变企业发展战略,重塑企业核心竞争优势,通过提升高素质劳动力的规模来改变现有的人力资本结构,通过提升劳动生产率来弥补高水平人才带来的高单位成本,充分发挥人力资本优势和劳动生产率的综合效应。

二是从企业技术进步角度来看,仪器仪表企业应当首先整合内部力量,加强对技术研发和产品创新的投资力度,加强人力资本建设的力度,从改进产品工艺和改善生产流程两个方面,积极寻求技术的突破,通过技术进步的出现来扩大企业的生产边界,并且占领市场。

三是从政府角度来说,在完善国家科技创新体制,以创新驱动带动制造业实现产业结构升级时,结合国家宏观策略,为技术密集型制造业构建一套包含培训、发展、激励的政策推动机制。

参考文献

[1]Hicks J..Theory of Wages(Second Edition)[M].London:Macmillan,1963.

[2]Foley D K.Recent Developments in the Labor Theory of Value[J].Review of Radical Political Economics,2000,32(1):1-39.

[3]Cristiano Antonelli,Francesco Quatraro.The effects of biased technological changes on total factor productivity:a rejoinder and new empirical evidence[J].The Journal of Technology Transfer,2014,39(2):281-299.

[4]姚先國,曾国华.劳动力成本的激励效应与合理区间[J].经济学家,2012,08:26-33.