中国房地产上市公司的债务融资影响因素研究

2018-03-27 08:39刘小刚符号亮郭志凌

北方经贸 2018年3期

刘小刚,符号亮,郭志凌

(南昌航空大学经济管理学院,南昌330063)

一、引言

近些年来,中国房地产业过高的财务杠杆以及对银行贷款的过度依赖受到广泛关注,究竟哪些因素影响企业融资能力?

融资能力决定着企业融资的难易程度,在相关文献中首先李定安、周健波利用多元线性回归方法实证分析得出股权融资能力以及盈利能力对中国上市房地产企业债务融资影响显著;[1]刘开端、马云雁基于Logistic的回归分析法结果显示:影响中国房地产上市工作债务融资的重要因素有非债务税盾、股权结构、盈利能力及政策环境;[2]许良虎、吴玉婷经过实证分析表示:企业盈利能力对债务融资有重要影响。[3]目前很多学者都对此问题做出了研究分析,但是由于最近几年房地产市场多变,影响融资的因素又会有何变化,基于此,通过建立模型,采用84家上市房地产公司对其债务融资影响因素进行分析。

二、债务融资的影响因素

(一)外部环境因素

外部环境中政治因素与经济因素对房地产业有明显影响。

(二)内部因素

1.内部融资能力。这种融资方式低成本、低风险,是企业资金来源的重要组成部分。

2.短期偿债能力。企业应该保持良好的偿债能力,即乐观的资金流动性,当资金流动性不足时,会抑制投资者的投资机率,增加企业的融资难度。

3.企业规模。在如今社会中,在同样的情况下投资者可能更愿意把资金借贷给规模较大、发展稳定,信誉良好的企业。

4.企业盈利能力。乐观的获利水平,支撑着企业的投资和筹资活动,提供自有资金进行开发投资。

5.企业经营能力。良好的经营能力在融资方面拥有主动权和更大的融资空间。

6.企业成长机会。企业的成长往往伴随着更加激烈的竞争,企业成长能力是指企业未来发展趋势与发展速度。

三、模型及数据来源

金融数据具有很强的时效性,现以2012-2016年为研究期间选取了A股126家房地产企业作为初始样本,去除部分缺失值和极端值,最终确定了84家房地产企业的相关数据,部分数据经计算得出,同时为减少数据的波动对结果的影响统一数据单位然后标准化处理,然后建立模型。

指标选取:现用资产负债率表示因变量Y:企业的债务融资水平;自变量中外部环境因素很多不是可以量化的,所以选取了可以量化的指标进行模型分析X1内部融资能力,X2短期偿债能力,X3企业的规模状况,X4企业盈利能力,X5企业经营能力,X6企业成长机会。线性回归模型如下:

表1 变量解释表

四、实证结果分析

(一)描述性统计

在总样本中资产负债率的最小值为9.748%,最大值为92.7212%,标准差为17.0628%,平均值为65.3981%,资产负债率最大与最小的相差十分悬殊,企业之间负债水平差异性显著,而且平均资产负债率处在较高的状态,整体存在较大的风险。

表2 不同年度资产负债表差异

由表2明显看出,2012-2016年的资产负债率都在60%以上,且2013年以后呈上升态势,到2016年达到最高,但是2016年的年度变化率较低,增长势头有所缓解。2015年的增长率大于2014年,这是由于在2015年前房地产市场异常火热,大量的房地产企业扩大投资,投资规模的扩大带来融资需求的增加,以至于资产负债率上升态势明显,但是自2016年以来,房地产市场调控手段增多,房地产企业对于投资的机会和把握变得有所谨慎,投资活动的现金流出减少同时资金也在不断回笼,财务状况有所改善,资产负债率增速下降的现象也就不足为奇了。

五、分析验证

(一)拟合优度检验

由spss16.0分析得到:调整后的R2是0.522,0.522看起来可能相对较小,由于考虑到房地产行业其融资的影响要素较多,所以回归拟合效果较好。而D.W.值为1.996,接近于2,说明各因素之间不存在相关性。

(二)回归系数检验

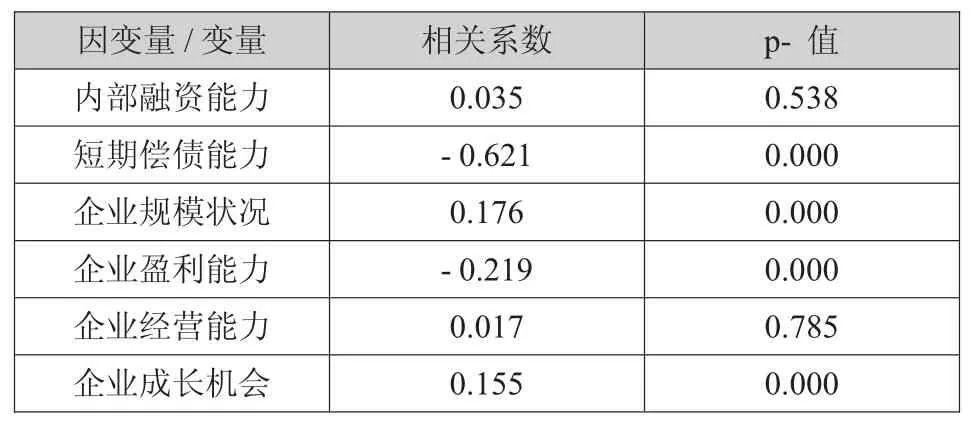

表3 相关回归系数表

由表3我们可知,经过分析显示,在5%的显著性水平下自变量短期偿债能力、企业规模状况、企业盈利能力和企业成长机会P值都小于0.005,说明这三个自变量对Y有显著影响,而内部融资能力、企业规模P值都大于0.05,所以其在5%的显著性水平下对Y的影响下不显著,所以得到回归方程:

Y=4.876-0.621X2+0.167X3-0.219X4+0.155X6

六、主要结论

(一)结论

通过上述分析结果显示,企业盈利能力、短期偿债能力、企业规模状况和企业机会能力这四个因素对企业融资能力存在显著影响。短期偿债能力和企业盈利与企业融资能力是负相关关系,企业规模状况和企业成长机会与企业融资能力是正相关关系。结果表明房地产企业对资金的流动性要求较高,资金流动性不足有可能会带来严重问题,例如,城市中许多烂尾楼现象就是资金流动性不足产生的后果。盈利能力越高的企业、短期负债能力较强的企业融资能力较强,但是这种企业可能背负着较高的负债率。另外,企业自身的规模大小对企业的融资能力也有显著影响,房地产企业在土地开发和商品经营中都需要大额的投入,时间上的紧迫性或许会增加企业的融资难度。

(二)建议

第一,科学合理的选择融资渠道。因此,企业应该根据自己所处的成长阶段和外部环境选择不同的融资渠道。

第二,优化债务融资结构,合理地动态地分析债务融资风险。首先根据自身所处的环境合理的制定,并根据环境的变化及时调整债务融资比例尽量多地选择企业内部融资渠道降低财务风险;企业还应该根据自己的特点采取有针对性的融资方式。

第三,发挥银行信贷对房地产企业的约束力。银行方面应该加强银行信贷的约束力来降低风险,使企业有效地利用债务融资能力。

[1]李安定,周建波.中国房地产上市公司债务融资影响因素新探[J]经济与管理研究,2007(10).

[2]刘开端,马云雁.我国房地产上市公司融资偏好影响因素实证分析[J]生产力研究,2011(1).

[3]许良虎,吴玉婷.基于财务视角的房地产上市公司债务融资能力影响因素研究[J].商业会计,2014(23).

[4]杨兴全.我国上市公司融资结构的治理效应分析[J]会计研究,2002(8).

[5]张新民,王 珏,祝继高.市场地位、商业信用与企业经营性融资[J]会计研究,2012(8).

[6]黄珺,黄妮.过度投资、债务结构与治理效应——来自中房地产上市公司的经验依据[J].会计研究,2012(9).

猜你喜欢

英语文摘(2021年2期)2021-07-22

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

群众(2018年18期)2018-10-26

创业邦(2018年8期)2018-08-28

领导决策信息(2016年16期)2016-11-27

商(2016年34期)2016-11-24

商界评论(2016年6期)2016-07-01

创业邦(2016年6期)2016-06-20