股市现巨幅波动 创业板绝地反击

2018-04-04 02:43股市动态分析研究部

股市动态分析 2018年12期

《股市动态分析》研究部

对于股市而言,2018年的一季度注定是一个不平凡的一季度。但似乎每一年春天也都有不平凡的地方,2015年一季度是牛市的狂欢,2016年是熔断的恐惧,2017年是平淡的春季躁动。2018年呢?是巨幅波动下的迷惘。

指数波动加剧,两次明显回调

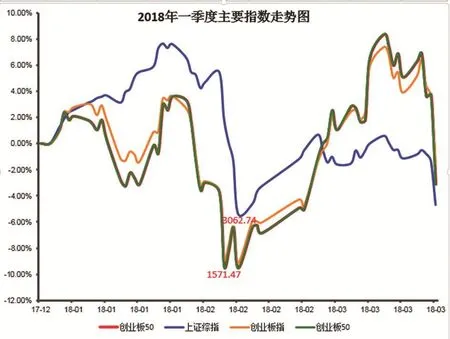

主要指数方面,从年初至2018年3月23日,上证综指下跌3.94%,创业板指下跌1.52%。看似平淡的跌幅,背后却是过山车一样的走势。

回望过去的2017年,资金抱团拥抱大蓝筹,龙头白马股价值回归,之前低估值的股票屡创新高。进入2018年一月份,这样的格局进一步加剧。上证综指在11连阳之后继续上涨,市场上充斥着一股大牛市要来了的狂热情绪。以收盘数据来看,在一月份,上证综指最高时涨幅达到7.63%(如图所示)。

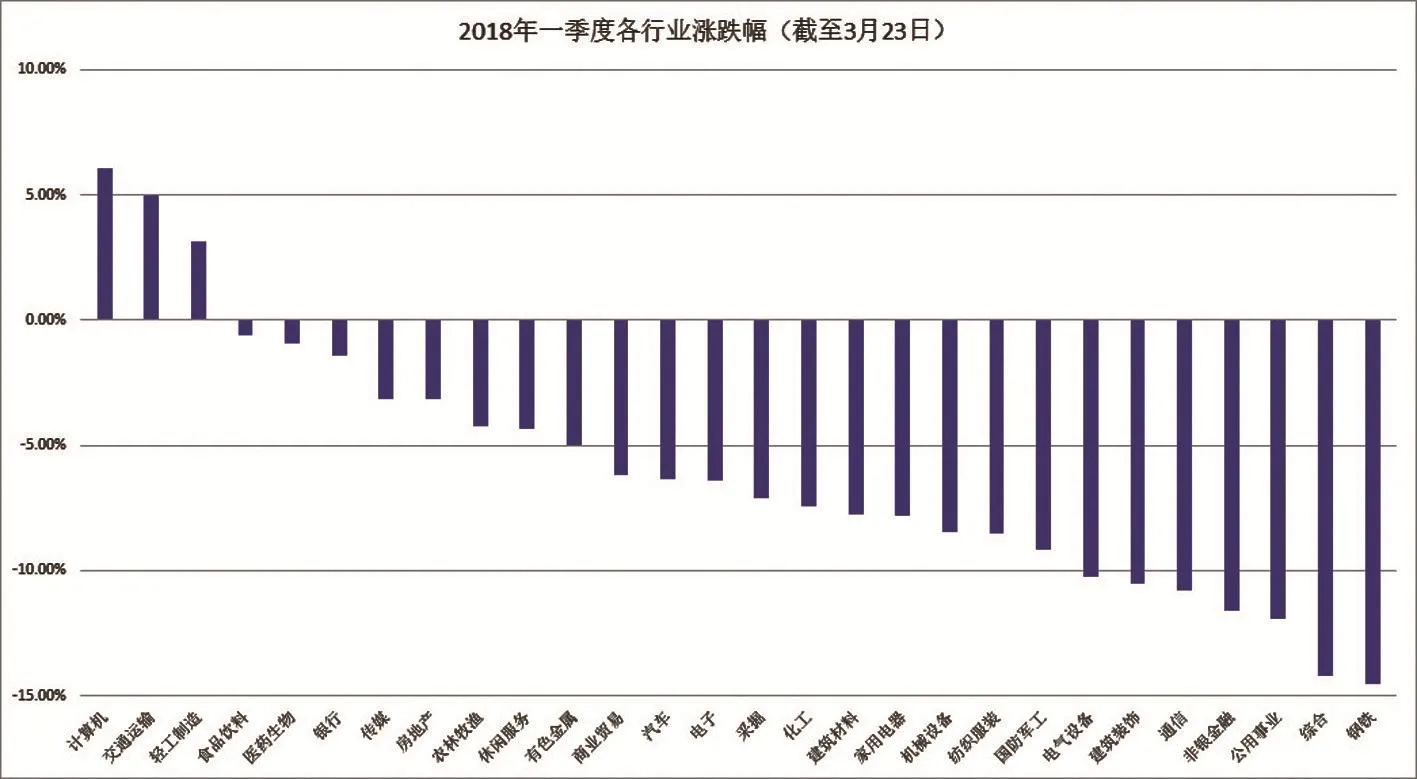

银行和地产是上证综指一月大涨的主要推手。根据申万28个一级子行业分类来看,银行在一月份上涨了12.96%,房地产则上涨了5.84%,在所有行业里面名列前两名,也是唯二跑赢上证综指涨幅的行业(截至1月31日,上证综指上涨5.25%)。资金扎堆涌进这两个权重行业,仅四大行就大幅上涨15%到24%不等,而地产板块中的保利地产、华夏幸福等龙头企业涨幅都在20%以上。

而到了二月初,上证综指则开始急速的调整。1月29日,上证综指创出两年新高3587.03点,此后,九个交易日里,累计下跌超过500点,跌幅超过12%,最低触及3062.7点。2月9日当天,上证综指收跌4.05%,盘中最多时下跌6.1%。此番景象,近些年似乎只在15年股灾、16年熔断时瞧见过,难以想象,一个月前,投资者还在憧憬着牛市的到来,而一个月后,却要面对股灾的恐惧。春节前后,上证综指开始反弹,从底部上涨接近300点,但对于前期超过500点的跌幅,这样的反弹不能说不弱,且某种程度上也预示了接下来不那么好看的行情。整个2月,上证综指下跌6.36%,振幅达到12.42%,跌幅之大,振幅之深均创下2016年1月熔断以来新高。申万28个一级行业中,唯有钢铁行业录得了正收益,上涨幅度也仅1.9%。跌幅最多的行业分别为非银金融(-9.7%)、房地产(-8.37%)及银行(-7.87%)。与一月份相比,这些行业在二月上演了冰火两重天,正是印证了从哪里来回到哪里去。银行、地产等板块,在去年一整年及今年一月的大幅上涨之后,从PB的角度来看估值的话,已然不能说是便宜。然而,市场上很多投资者却开始试图用PE去给估值,相信这些板块仍然被低估。

进入三月份,刚开始上证综指还处于波澜不惊的横盘之中,而到月底,中美贸易战的忧虑给本来就比较弱的市场上带来了更多的不确定性,上证综指又一次大幅下挫,于3月23日收跌3.39%,并在随后的3月26日继续低开。虽然此后有反复,但是高开大涨之后即是低开大跌,大幅的波动已经充分显示投资者持股心态不稳。

从行业角度来看,截至3月23日,有正收益的仅有计算机、交通运输及轻工制造三个行业。而跌幅最大的分别是钢铁、综合及公用事业,且三个行业的跌幅均超过了10%。

创业板的绝地反击

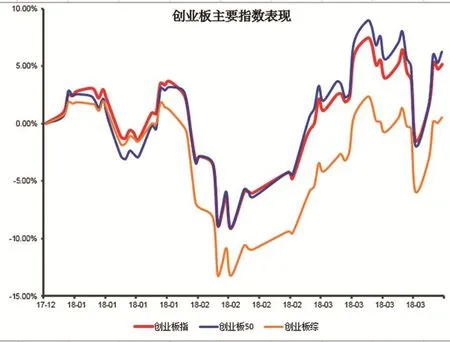

整个一季度,非常值得关注的变化是创业板的绝地反击。一月份以银行和地产为代表的龙头白马高歌猛进的时候,创业板股票表现平平,甚至在上证综指表现最靓丽的时候,创业板指仍在大幅下跌,分化加剧,充分显示了当时市场资金对大盘股的偏好。而在二月初,创业板指则追随上证综指急速回调,甚至回调的力度还要超过上证综指,下跌接近15%,最低触及1571.46点,创下了股灾以来的新低。

然而,反转却在悄悄酝酿。二月份上证综指500点的调整,创业板指260点的调整之后,市场迎来反弹,但是两个指数反弹的力度与持续性,都出现了明显反转。春节前后上证综指的反弹持续到二月末就偃旗息鼓,而创业板指收复失地,完成330点的强势反弹,一片红火的行情持续到了三月中。虽然中美贸易战的不确定性在3月23日也带来了创业板指5%的下跌,但是此后的表现,仍然是上证综指继续跌,创业板指慢悠悠持续涨。

上面已经提到,二月初创业板已经创下了两年新低,而到此时,一部分投资者开始把目光从涨了一年多的大蓝筹转向所谓的创蓝筹。创业板指是创业板中业绩及成长性比较由代表性的100只股票,而创业板50指数中的50只股票则是市场上认为的创蓝筹股票。从2010年6月以来的走势来看,反应全部创业板股票走势的创业板综指,涨幅居首,而创业板50指数则排名垫底。但从2018年起情况起了变化,到3月末,创业板指相对创业板综指的超额收益接近5%,而创业板50还要优于创业板指,相对创业板综指的超额收益接近6%。

所以怎么去理解这一轮创业板的绝地反击?在创业板创出两年新低的时候,并非是所有的中小股票都跌出了性价比,市场资金关注的还是成长性与估值的匹配。当然也并不是说创业板50里的股票都是名副其实的“创蓝筹”,但至少提供了一个方向:虽然市场的热情从大蓝筹转向创业板,但是关注的还是性价比,关注的是成长性和估值的匹配。当然,这仍然是一个老套的故事了。

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场周刊(2016年22期)2016-06-20

21世纪商业评论(2015年8期)2015-08-04