价值链在管理会计中的运用

2018-04-13 06:34浙江科技学院李宛蓉

中国商论 2018年10期

浙江科技学院 李宛蓉

1 价值链与管理会计的关系

价值链的实质是通过对产品价值形成的作业原理,采取有针对性的措施,消除无增值作业,最大限度地提高企业价值管理效率和竞争优势等一系列创造价值的连锁活动。价值链概念的提出,创新了管理会计,提升了管理方法。 管理会计本身就是企业价值链的一环,它可以通过对企业价值链上价值流动的反映、分析、预测、控制、评价,在动态环境中通过信息创造价值。管理会计可以通过本身的职能实现企业对内部价值链的优化,帮助企业提高各项价值增值活动,并使之趋于协调。

2 价值链在战略成本管理中的运用

企业存在或者进行经营活动的最基本的支持活动,也可以看作是经典的价值链模型:

对于一个企业来说有很多的服务,从整体上看,这个模型的价值就是提供了一个框架,把企业成千上万的活动条例分明地安排到若干个框架里面去。比如,企业的价值活动有:进料后勤→生产→发货后勤→销售→售后服务。

价值链为企业进行战略成本管理提供了一个非常有益的战略分析框架。相对于传统成本管理来说,战略成本管理会更多地针对外部的一些信息,外部信息的获取或分析需要一些框架,很多情况下传统成本管理所受的局限在于本企业的一个成本分析。对战略成本管理来说,可能更需要关注的是全行业的一个价值链分析。但是在整个行业中,存在很多这样的价值链,从最上游的企业出发到中间的物流企业,到生产企业,然后又有一个物流企业,再到比如零售行业,最后才会发到终端客户的手中。在整个行业中这条价值链可能会很长,也可能会很短,这取决于所在的行业。但是在大多数行业中,整个链条不是只有一个企业参与,而是由多个企业参与,并且每个企业都有自己的价值链。针对战略成本管理来说,价值链的意义是什么?比如并购,一定会涉及企业所在的上游和下游的价值链。此时上下游企业的价值链分析有不同的成本动因,当企业做并购的时候,非常需要这些企业不同成本动因的信息,来了解协同效应和成本节约等,所以此时全行业的价值链非常重要。在战略实施阶段,价值链分析的价值在于它以流程为基础架构,作业活动的价值体现在成千上万的作业活动中,最根本的在于分析这个作业活动到底有没有增值。价值链在战略成本管理运用中是一个非常有用的战略评价工具,它可以用在战略循环的各个阶段,最重要的是引导企业或者企业的管理者以价值创造为导向进行绩效衡量,比较常见的运用是EVA(经济增加值)的评估报告,它的基础结构就是上面提到的企业进行经营活动的四个最基本的支持活动。

3 基于价值链分析经营效益的相关决策

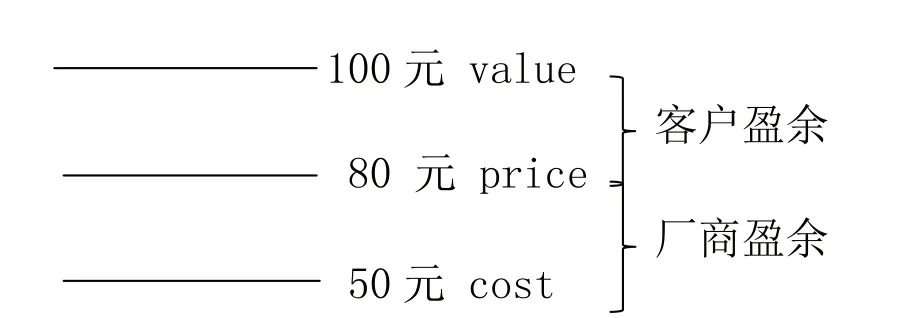

通过图示来理解价值链,如图1所示。

图1

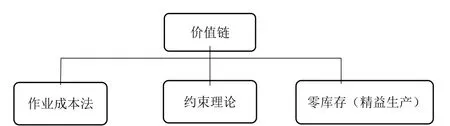

由图1可知,客户盈余为20元,厂商盈余为30元,所有价值链研究的核心是尽可能提高价值(value),尽可能降低成本(cost),即增加客户盈余和厂商盈余,但现实中做任何一件事是有成本的,也就是都会提高图中下面的成本值,而不一定提高上面的价值,这就要求企业通过一些决策在不影响质量的前提下尽可能降低成本。企业经营生产相关的决策研究根本是围绕提高生产经营效益展开的,核心原理是“价值链分析”,而其在企业实务中的运用原则是“作业成本法”“约束理论”和“零库存”,如图2所示。

图2

3.1 作业成本法与价值链的结合

作业成本法以每个“作业”为中间环节,将成本核算对象明确化,关键是能够找到各个作业的成本动因,从而有针对性地降低成本。但是作业成本法的一个弊端是它没有将各个作业之间产生的价值联系起来,有时一味地降低作业成本可能会导致整体产品价值的下降,从而不利于企业的长期发展,而价值链以顾客的需求为方向,将目标定为企业价值的增值和竞争力的提升,通过现代的管理方法和技术,将整个价值链上的信息流、物流和资金流有效结合并控制,提升企业竞争力。

3.2 约束理论与价值链的结合

TOC(Theory of Constraints),即约束理论,是根据系统方法发展出的一整套企业整体改善的流程与规则,通过聚焦少数有形和逻辑的杠杆点,以及充分利用复杂系统的固有简单性来实现企业各部门同步化运营的目的,最终达到企业绩效的整体改善和持续改善。TOC就是价值链的另一个体现,它使用整体观、逻辑观和双赢的解决方案管理和改善在价值链系统中遇到的复杂问题,并且提供了必要的方法和工具,通过聚焦几个少数的关键点实现企业整体业绩改善。

3.3 零库存与价值链的结合

零库存也叫精益生产,核心是在不牺牲客户满意度的情况下,降低不必要的成本。精益生产作为一种新型的生产组织方式,以客户需求和满意为中心,为物流及价值链管理提供了新的思维方式。零库存对价值链中的产品设计、制造和订货等每一个环节进行分析,找出不增值的地方,把不增值的行为去掉,比如设备的调试、库存搬运、等候、返工等。

4 价值链为基础的管理会计决策

4.1 价值链分析

(1)作为企业的一项战略成本分析工具,通过对企业运营各个要素的分析,从而识别增值和不增值的行为以及发现增值机会。(2)通过降低成本(大力去除不增值的行为和持续改进增值的行为)提高企业的竞争力。(3)通过差异化增加产品的吸引力或受喜爱程度。

4.2 价值链分析的基础(价值创造的三因素)

企业应当不断通过降低成本(大力去除不增值的行为)来强化产品的吸引力或受喜爱程度。

(1)成本领先。客户选择产品的基础是低成本,需要不断优化成本来增加销售。(2)差异化。客户选择产品的基础是该产品和其他产品有明显不同,因此愿意付出溢价,所以资源需要配置到差异上来。(3)聚焦化。产品在一个较小的领域广受欢迎,获得较多市场份额。

5 案例分析:名创优品以价值链为基础的管理会计决策

在大城市中频繁开店的名创优品,产品价格非常便宜,创始人叶国富认为:把产品做好,并卖得便宜,永远是商业的王道。名创优品达到了三低:“低成本、低毛利、低价格”。名创优品是如何做到以价值链为基础成本管控,最终释放利润的?

5.1 名创优品的价值链

5.1.1价值选择(营运发展战略)

(1)品牌确立→日本注册,日本设计师设计。(2)市场选择→注重生活,价格敏感的白领。(3)价值定位→低成本,高品质,优服务。

5.1.2价值创造(营运发展战术)

(1)产品开发→选择一种或者两种精品或者爆款,去除复杂度。(2)产品展现→货架以消费者为驱动进行三维设计。(3)价格制定→低价,比同类价格低50%以上。(4)采购→大批量,低峰值期,现金采购。

5.2 名创优品的价值传送

(1)门店管理→完全数据驱动,店长没有进货职权。(2)销售组织→特许权开店,资本和管理分离。(3)店面运用→核心地区密集开店,优化销售和配送。(4)广告(营运发展战术)→微信营销,注重粉丝经济。

5.3 名创优品的管理会计分析与决策应用

价值链分析虽然是战略成本管理,但是分解到各个环节,就是管理会计各项技能的综合运营。

5.3.1价值选择

(1)品牌设计=客户获利能力分析+定位+复杂度管理。(2)市场选择=目标市场分析+客户获利能力分析。(3)价值定位=利润率与资产周转率的价值创造+作业管理法的实施。

5.3.2价值创造

(1)产品开发=运营复杂管理+产品标准化实施。(2)产品展现=精益化生产+及时生产思维实施。(3)价格制定=成本领先策略+存货周转为驱动管理。(4)采购管理=边际贡献分析+营运资金管理+供应商利益协同。

5.3.3价值传送

(1)门店服务=管理信息系统提高准确度和精度+业绩管理科学化。(2)销售组织=投资回报率驱动管理+波特五力+5C分析法则。(3)店面运营=竞争者分析+精益化运营+流程化再造。(4)广告推广=新技术+新模式优化成本和费用。

6 以价值链为基础的管理会计决策分析的发展

(1)成本动因分析。产品的成本是如何出现的?如何优化企业生产的复杂度,合理管理企业的规模,并且去除产品的不增值成本?(2)边际分析。哪些产品能够帮助企业获得更高收入,而发生成本可以减少,使供应商愉快的为本企业服务,同时他们也能够获益?(3)及时生产法、精益生产分析。企业是否已经达到最快最好的生产方式?如何改造业务端或者操作方式来降低成本,优化生产?(4)产品和客户获利能力分析。如何让产品的成本和价格设计得更有吸引力,打动客户?产品让利打折推广,是否能够帮助企业获得更多的销售业绩,达到更高的收入和利润?(5)营运资金分析。企业的营运资金管理健康吗?如何能加快应收账款和存货周转的速度,又能和供应商达到良好的合作协同关系?(6)投融资分析。企业的资本成本到底有多高?在吸引融资的过程中,如何打动投资者,让投资者从定性和定量角度认为本企业的业务有商业潜力?

[1] 杨宇红,梅世强.作业成本法与价值链会计的有机结合[J].内蒙古农业大学学报(社会科学版),2004,6(3).

[2] 姜德发.从价值链分析看企业的成本控制[J].交通财会,2004(3).

[3] 段小法.在企业战略成本管理中价值链分析应用的构想——基于实现企业成本领先战略的角度[J].时代经贸,2007,5(2).

[4] 聂晶.战略成本管理中的价值链分析[J].财会月刊(会计),2002(7).

[5] 阎达五.价值链会计研究:回顾与展望[J].会计研究,2004(2).

[6] 杨周南.价值链会计管理信息化的变革[J].会计研究,2005(11).

猜你喜欢

当代水产(2022年1期)2022-04-26

大众投资指南(2021年35期)2021-02-16

今日农业(2020年20期)2020-11-26

现代经济信息(2020年34期)2020-06-08

活力(2019年17期)2019-11-26

消费导刊(2017年24期)2018-01-31

中国自行车(2017年1期)2017-04-16

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

筑路机械与施工机械化(2014年7期)2014-03-01