关于铁路货车车辆段应用作业成本法的思考

2018-05-14 08:55王鑫

财讯 2018年8期

王鑫

随着铁路市场化程度不断提高,高新技术在铁路行业的不断应用,货车制造质量提升,检修周期延长、数量下降等因素,促使间接费用比重大幅上升,采用传统核算方法分配间接费用容易造成重大的成本扭曲,影响企业正确进行战略决策,这就迫切需要一个管理会计核算方法,能够准确反映产品成本。作业成本法较传统的核算方法能够更加准确的计算产品成本,对铁路企业成本领先战略具有促进作用,并且可以分别从资源动因、成本动因两个视角去分析研判,从而对企业差异亿战略提供强有力的支持,为企业战略决策提供有效支持。

作业成本法 货车 车辆

铁路运输企业货车车辆段实行伞面预算管理多年,在成本管理中也取得了很大的成绩,在保证安伞的基础卜,企业的盈利能力逐步提高,但是随着铁路运输企业内外部环境的不断变化,对成本管理也带来了不小的挑战。

成本管理中存在的问题

(1)经营压力增大,内部挖潜进入深水区

近年,东北三省经济持续下滑,大宗货物运输量锐减,再加卜货车制造质量提高,检修周期延长导致货车检修及企业自备车检修数量逐年减少,而货车检修清算单价近几年基本维持不变,企业增收难度大。中国铁路各集团公司日前正处于改制的关键时期,对保障运输安伞、维持队伍稳定、提高经营质量提出了更高的要求,这就要求我们必须在积极挖掘市场潜力的同时,进一步从内部节流,摒弃传统的生产型企业思维模式,突破传统平均分配、经验分配、人为认定的方法,引进先进的管理方法,专注精细化管理,准确核定日标成本,向经营型企业转变。

(2)传统定额管理体系已不适应企业发展

随着企业经营管理的不断深化,预算管理精细化程度不断提高,新设备、新技术、新流程、新模式的不断出现,对重新制定科学的成本管理方法,有效对接财务预算与生产预算的要求越发迫切。但是日前传统的定额管理体系已经不适应现在的形势,定额不健伞、监控范围窄、修订不及时、人为干扰等原因已不能保证预算定额的合理性和准确性,不能为成本管理工作提供数据支持和差异分析基础。成本法能够清晰的看清成本消耗与作业流程之间的直接联系,分析哪些成本投入是有效的,哪些是无效的,从而实现作业中心的价值链再造,促进企业标准体系的完善。

(3)预算管理与现场生产脱节

由于管辖范围广,直接、间接费用项日繁多,财务管理人员力量薄弱,导致财务预算专职因忙于日常事务管理产生懈怠,不能够或不愿深入一线,预算管理前期对情况了解不透、编制预算沟通不足,基本是将上年实际数与集团公司下达预算金额进行比较编制,间接费用分配不合理,存在“闭门造车”的现象。日常施行预算控制不严,考核依据不充足,过多的重视指标的层层分解下达和结果的考核,预算调整频繁,存在上下两张皮的现象,预算认同度低。作业成本法是主要思想是作业耗用资源、产品耗用作业,多用多分,少用少分,从而准确掌握货车检修成本支出情况,使预算编制更加合理,提升预算定额的指导意义。

(4)业财不融合,导致财务人员发言权弱化

随着铁路运输企业各种新设备、新技术的投入运用,加大了财务人员业财融合的难度。财务人员不下现场、不懂技术、不了解流程就很容易被其他专业人员牵着鼻子走,各项业务监控指标的选取、使用、分析更无从谈起,不能很好地为企业决策提供有效的数据分析。作业成本法以成本发生的过程为主线展开的成本计算和作业管理,注重过程分析,强化运作管理,关注具体的活动及相应的成本变动,及时调整资源分配,帮助企业正确的进行决策选择。

作业成本法的内容及实施步骤

(l)作业成本法的内容

作业成本法是一种以作业为基础的成本核算制度和成本管理系统。作业成本法以成本对象(产品、服务、客户等)消耗作业,作业消耗资源为理论原则,以作业为中介,确定成本动因,把资源成本归集到作业上,再把作业成本归集到相应的成本对象上。

(2)作业成本法实施步骤

1.作业调研

根据企业生产经营特点、货车检修的生产流程、实施车间、分管业务部门、分管支出科日、参考相关技术规定等展开调研,找出适合实施的车间、部门,理清权责。

2.确定作业中心或作业范围

根据调研结果,合理选取作业中心,认定作业范围,理清权责分工。虽然作业成本法能够为企业提供更多的生产经营信息,但在实施的初期阶段需要耗费较高的资源(人力、物力、财力),所以作业中心试点的选取不宜过大。

3.确定资源动因

各类的资源成本在发生时,已由传统会计进行了记录,所以根据作业消耗资源,都已经反映在应付工资、成本、费用、存货等明细账中,铁路货车检修企业适用的資源动因可以确定为:工资及附加费、直接材料成本、间接生产费、管理费用等。

4.确定成本动因

成本动因是指导致成本发生的因素,也是成本分配的依据,本文选取的成本动因是职工人员、检修各型轴承数量、报废轴承数量、工时等作业指标。

5.建立动因库并运用计算机系统归集计算

根据确定的资源动因、成本动因建立动因库,计算出各成本动因对资源动因的影响,用计算机系统归集,在各作业中心计算出分配比例。

6.成本分配

根据各作业中心的分配比例,将成本分配给每一个成本核算对象,对各对象进行成本分析比较,从而降低单耗。

作业成本法具体应用模式和应用流程

(1)作业调研

货车车辆段主要负责铁路货车检修,最主要的修程是段修,所以企业作业流程,车间班组的设置等生产经营结构也是根据《中国铁路总公司铁路货车段修规程》制定的,各生产经营丰体对《规程》中相应车辆部件的检修质量及成本效益负责。

(2)作业认定

因为车辆段各车间、班组设置是根据作业流程确定的,所以应将班组确定为作业中心,本文选取的是哈辆哈修配车间轴承内部检修班组(简称:轴内组)作为作业中心进行分析。该班组主要负责对铁路货车轴承进行一般检修(即轮轴的轴的部分)。

(3)成本归集

轴内组涉及的资源动因主要有:工资及附加费,直接生产成本,间接生产成本,折旧大修,管理费。

根据资源动因,确定相应的成本动因:人工成本(人数、技能水平、计件丁资);直接材料成本(材料、配件、燃料);间接费用(电力、设备维修费、工具备品、劳动保护用品、标准计量、废旧物资回收冲减);设备大修费用(大修次数)。

(4)建立成本库

根据成本动因,确定人工成本库、直接成本库、间接费用库、设备大修库四个成本动因管理库

1.人工成本库:

固定工资为按照職名确定的基本工资,职名不同,适应不同的岗位基本工资水平,由于轴内组人员均为轴承钳工,职名相同,基本工资一致。

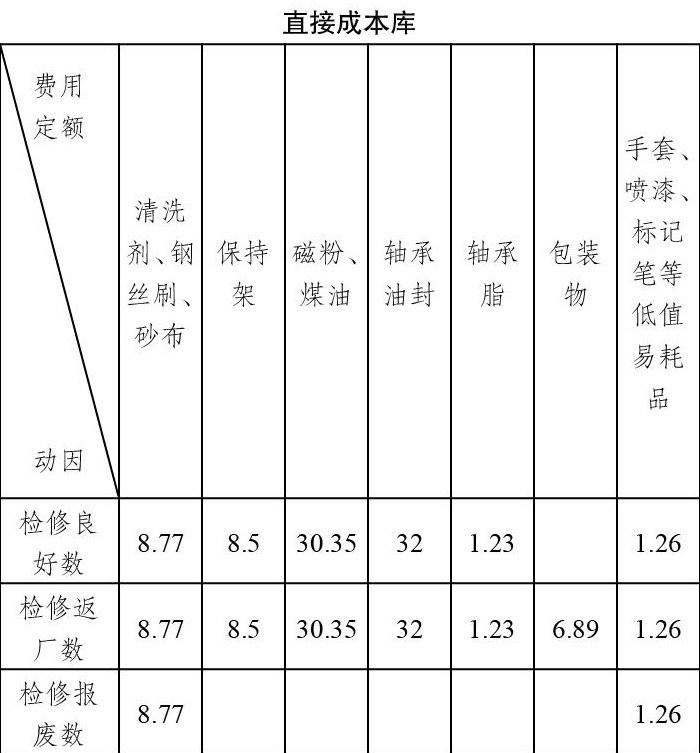

2.直接成本库:

根据轴承检修流程确定各步骤消耗材料及实物定额。

轴承检修步骤:清洗除锈,换装工程塑料保持架,磁粉探伤,油封组装,注脂。其中检测环节因无直接材料消耗省略。

由于铁路企业材料采购实行统一招标采购,供应商实行准入制,具有议价优势,采购成本相对稳定,并且铁路企业一般具有较为成熟的消耗定额管理体系,对赢接材料定额用量的把握也比较准确,所以可以将“标准用量(或实物定额)*采购单价=费用定额”直接使用。

3.间接费用库:

电力:根据轴内组设备测定,主要没备包括轴承清洗机、除锈设备、轴承检测系统、6000型磁粉探伤机、轴承喷淋机、轴承烘干机、轴承组装压力机、密封罩扭矩自动检测机、轴承注脂均脂机、轴承附件清洗机等。

设备维修费:根据设备定检时间及开工时间确定设备维修次数。

废旧物资回收冲减:根据报废轴承数量及标准重量确定废钢吨数,但由于近年废钢价格波动较大,每月还应关注废钢变卖价格。

4.设备大修库

根据集团公司下达的大修项目及计划金额,按照大修设备的用途,归集到相应的作业中心。

(5)应用软件

根据作业中心设计软件系统,由班组负责录入每日的成本动因,自动生成分配金额和各作业中心的分配比例,同时与财务ERP对接,实现实际支出与分配金额的可比,对无法明确区分的费用,可以根据各作业中心分配费用所占的比例进行分摊,即可计算出每件产品的实际费用。对于实际成本超过分配金额10%以上的分层级、分层次预警并分析。

(6)运行分析

建立作业成本法分析体系。一是建立经营分析模型,根据当年企业战略日标,合理设定财务分析指标,并由财务计划(预算)专职负责监控分析,在总体卜把握财务战略方向。二是根据作业成本管理系统的预警提示,对预警超过10%的由车间负责分析并提出整改建议卜报计划财务科,预警超过20%的由计划财务科组织相关部门专职对车问进行分析及提出整改建议并卜报总会计师,预警超过30%的由总会计师组织相关专职对车间进行分析及提出整改建议并报企业负责人。三是由消耗定额专职根据整改建议对现场问题进行监督落实工作,对出现的问题及时处理并反馈。在应用过程中遇到的主要问题和解

决方法

(1)忽视了获取资源的成本。比如:采购材料的搬运、仓储等费用。解决方法:如果能够按作业中心进行区分的,则作为作业中心的费用进行分摊,如果不能够按照作业中心区分的,则将此类费用作业同定费用进行分摊。

(2)存在高岗低用或低岗高用的问题。在人力分配卜,由于年龄、身体等原因,存在高级技师做低级岗位或初级技师干高级岗位的情况。解决方法:开展岗职清理工作,尤其是对必须具有专业资格认证的岗位,必须持证卜岗(如:牵车机、铲义车、天吊司机、电焊工等),对老弱病残的职工,调整到服务岗位,同时减少薪酬待遇。

(3)会计信息失真容易导致作业成本法偏差较大。为保证作业成本法的信息可靠,就要求会计信息必须真实、准确,可是在实际操作中,会计信息容易受到人为因素的干扰,导致作业成本信息不可用。解决方法:在保证会计信息真实、准确的基础上,排除人为因素干扰,作为独立事项单独核定。

(4)不是所有成本费用都适用于作业成本法。一些难以在短期内见效的作业就并不适应作业成本法,比如更改大修项日。解决方法:独立项目的支出应直接归集到项目中去。

(5)成本动因的选择与管理比较困难。因为各职能部门绩效考核指标不同、管理方向各异,成本动因的选取比较复杂,容易造成主次不分、繁杂冗余、工作量大。解决方法:要以企业战略为起点,从内部管理需求的角度出发,各部门选择符合企业战略的主要绩效考核指标作为成本动因,适当合并成本动因,降低施行成本,尤其是属性、数量相近的成本动因。

[1]李宝玲,浅谈作业成本计算法会计之友(中旬刊)2008(05)

[2]谢育柳,油永华,作业成本法在制造型企业中的应用探析,现代商业2009(09)

[3]茹彦,浅议作业成本法,学术探讨2009( 08)

猜你喜欢

现代商贸工业(2022年17期)2022-07-16

中国电气工程学报(2020年3期)2020-07-31

汽车与驾驶维修(维修版)(2019年7期)2019-09-10

财经界·下旬刊(2018年8期)2018-10-09

科技风(2018年23期)2018-05-14

财讯(2018年13期)2018-05-14

财讯(2018年10期)2018-05-14

法制与社会(2016年32期)2016-12-01

时代金融(2016年23期)2016-10-31

科技与管理(2014年2期)2014-07-24