我国上市公司会计信息披露问题及对策研究

2018-05-14 08:55李青

财讯 2018年27期

李青

上市公司的会计信息质量一直是利益相关者关注的问题,本文主要结合2010-2016年深圳证券交易所主板上市公司的信息披露数据,揭露目前上市公司在会计信息披露的现状及问题,并从内外俩方面提出相应的建议。

上市公司

会计信息披露 存在问题 对策

绪论

(1)研究背景

上市公司具有很重要的地位,相关会计准则也要求上市公司在信息披露方面做到合规、合法。企业的披露的财务信息对于利益相关者和投资的相关决策起着重要的影响。但是随着经济的发展,上市公司在财务报表中进行虚假披露,对股票市场、上市公司的形象产生了影响,使人们对于公开的会计信息的真实性、可靠性产生质疑。

上市公司会计信息披露现状

本文通过分析深交所的主板上市公司发布的“诚信档案”中信息披露,了解我国上市公司会计信息披露质量的现状。本文获取了2010年到2016年400多家的主板上市公司的信息披露考评结果。数据显示:2010-2016年间得到“优秀”评价的企业大概在10%-19%之间,而“良好”占比超过半数,只有2%左右的公司被评为“不合格”。从表1也可以得出近几年的会计信息披露质量相对平稳,但是信息披露质量达到优秀水平的占比很低,不合格的信息披露也占有一定比例,总体来说会计信息质量有待提高。

从表1中不难看出,2010-2014年深市主板公司信息披露质量稳步提高,但2015年和16年的会计信息质量有所下降。

我国上市公司会计信息披露存在的问题

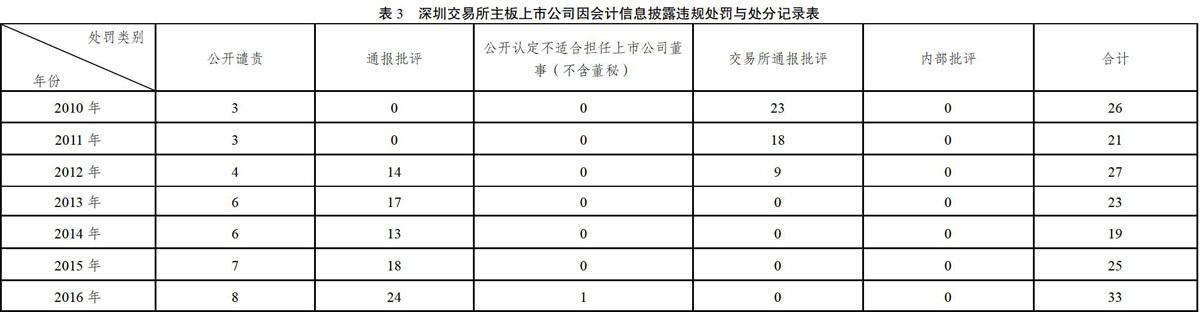

虽然,近年來随着我国市场经济的发展和资本市场的日趋成熟,上市公司不断提高信息披露质量,但是,根据深圳证券交易所“诚信档案”中“处罚与处分记录”显示,2010-2016年间的主板上市公司因会计信息披露不合法而被深交所处分的情况统计如下表3所示。

被处分的上市公司暴露出的问题主要有以下几点:

(1)会计信息披露失真,主要表现在:虚报财务状况,特别是当企业面临重大事项,比如需要对外融资,往往倾向于低估企业的负债;粉饰经营成果,比如提前确认收入,收入确认方法不当,具体表现为应该使用净额法确认的收入,企业采用全额法。

(2)信息披露不充分,上市公司对一些重要事项不进行充分的披露,导致投资者或者利益相关者无法了解上市公司的重要情况甚至得到错误或者误导的信息,比如偿债能力披露不充分;对关联方的交易情况的描述避重就轻。

上市公司会计信息披露对策分析

上市公司会计信息披露问题的产生,主要受到内部因素和外部因素影响,内部原因:追求利润最大化是一个动因,企业缺乏有效的内部控制;外部原因:第一监管管理较为困难;第二监管主体功能未得到发挥;最后企业违法相关会计信息披露的惩处力度较低。据此提出以下几点对策。

(1)内部解决对策

1.完善内部治理结构。

内部治理结构的完善,要注重对大股东权力予以控制,注重权力制衡,兼顾中小股东利益。这一过程中,要注重把握以下两点:一充分发挥董事会权利,注重代表上市公司的整体利益,而不单单局限大股东的权益。二对管理层进行一定的约束和监督。管理层负责上市公司日常的生产和经营,在对其管理过程中,要注重构建内部监督机制,保证股东利益和管理层的利益能够协调。

2.合理应用新会计准则和会计信息披露准则

新会计准则和会计信息披露准则在会计信息披露工作中的应用,要注重对相关规定予以明确,并能够以此作为会计信息披露的出发点和落脚点,保证会计信息披露更加规范,避免出现较大的随意性,以实现会计信息披露的真实性目标。

(2)外部解决对策

1.完善监管措施

针对于现阶段监管力度不足的问题,结合本国国情学习国外的经验,完善监管制度。例如美国在对会计信息披露问题监管过程中,证监会独立于政府机构,具有较大的职权。在监管过程中,若是上市公司在进行会计信息披露时存在问题,证监会可以根据实际情况,对其进行惩处。我国在监管措施完善过程中应明确监管主体,并赋予监管主体一定的权力,能够对有问题的上市公司进行处理。

2.完善法律法规,加大惩处力度

上市公司会计信息披露弄虚作假行为的存在,与相关法律法规不够健全的因素有着密切的关联性。同时,法律、法规的不健全,导致处理会计信息披露问题时,无法可依,不能够很好地对这一行为进行打击,从而助涨了违法者的气焰。应当完善相关法律规定,让弄虚作假的行为受到严重的惩罚。

[1]姬新龙,马宁.不同风险投资背景对上市公司会计信息披露的影响[J].华东经济管理,2016,(1).

[2]姚海鑫,冷军.内部控制、外部监管与上市公司会计信息披露质量一——基于博弈论的分析优[J].东北大学学报(社会科学版),2016.(3).

[3]许建斌.上市公司会计信息披露的理论基础[J].中国注册会计师,2016.(9).

[4]薛超,武彰纯.上市公司会计信息披露存在的问题[J].合作经济与科技,2015,(04):176-177.

[5]王睿.上市公司会计信息披露存在问题及对策探讨——基于公司内部治理视角[J].经济研究导刊,2014.(06):186-187.

猜你喜欢

作文周刊·小学二年级版(2021年20期)2021-08-10

财经界·上旬刊(2019年11期)2019-11-28

群众(2019年18期)2019-10-18

财经界·下旬刊(2018年5期)2018-07-07

商情(2017年5期)2017-03-30

山西农经(2015年4期)2015-05-08

海外英语(2013年1期)2013-08-27

环球时报(2010-01-08)2010-01-08

中外企业家(2009年5期)2009-10-14