海底捞IPO在即,冲击上游公司股价

2018-05-14 16:47则刚

证券市场红周刊 2018年31期

则刚

近年来,消费板块内诞生多只牛股,无论是低调的种牙产业、还是随处可见的火锅店,都诞生了通策医疗、颐海国际等优质标的。近期火锅龙头海底捞赴港IPO,更是为火锅概念添了一把火,但笔者认为,海底捞上市后可能引发上下游产业的利润调节,追高火锅概念需谨慎。

从种牙广告到通策医疗

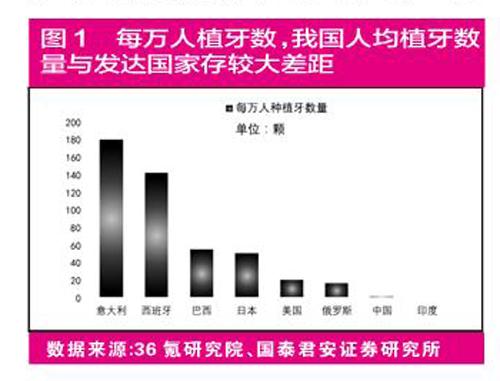

现在的新闻APP上充斥着多样化的广告信息,笔者发现,其中不少是种植牙广告,价格多在万元/颗左右;近几年O2O电商产业的蓬勃发展,不少O2O平台掌握了海量的行业和用户数据。以目前主流O2O平台之一——大众点评为观察和研究工具,从牙科诊所的点评信息中可以发现,患者人均消费金额普遍在1000元上下,但个别项目的消费额度远高于均值,譬如种植牙和正畸,而且多为自费。

值得注意的是,目前除了基本牙科诊疗服务外,大部分牙科项目多归为美容类,所以报销少、自费多。对应到A股中,通过对上市公司所属行业、细分产品等的研究,我们可以发现,通策医疗的主要产品就是牙科消费品,市盈率在60倍以上,坦白说,绝对估值并不便宜。但考虑到A股今年的另外一个消费牛股——海天味业的PE也有40倍左右,如果因为市盈率高而放弃通策医疗的话,是不是可能错过机会?

既然A股无法提供准确的估值标准,那我们将目光转到美股。美国有着世界上最发达的资本市场,美股的估值也受到全球投资者认可。美股是否有牙科消费类公司?借助一些常用的股票APP,笔者还真发现一家名为ALGN(中文名“艾利科技”)的纳斯达克上市公司,2011年上市至今,涨幅已超过30倍、目前动态PE在百倍上下,2018年迄今涨幅达55%。公司的主要产品是一款叫隐适美的隐形牙套。据笔者从牙科诊所了解,国内牙齿正畸的费用大概是1万-3万/例不等,而采用隐适美品牌隐形牙套的普遍费用在5万以上(且全部自费)。

ALGN与通策医疗相当于上下游企业,二者净利润率都在24%上下,两家公司的营收增幅曲线也很类似,但ALGN的估值远高于通策医疗。尽管通策医疗的损益表里未披露具体的牙科正畸治疗费用营收占比,但趋势分析是从同类项中寻找相同点。此外,2018年2月A股大跌调整后,艾利科技和通策医疗的走势基本一致,因此两家公司有着共同的行业一致性。

换言之,中短期的高估值并不能完全遮挡通策医疗的投资价值。从全球产业格局的角度出发,只要美股对标公司的估值能受到全球投资者认可,我们就不应该忽视通策医疗。

海底捞IPO在即,火锅板块风险与机会并存

运用类似的方法,笔者发现了港股中的颐海国际(01579.HK)和呷浦呷浦(00520.HK)存在同类项关系。2017年至今,颐海国际和呷浦呷浦的涨幅过4倍。以颐海国际为例,公司主业是向海底捞提供火锅底料,财务报表显示其营收的一半来源于海底捞。巧合的是,海底捞即将港股IPO的消息于今年5月传出后,颐海国际不到两个月内涨幅即超50%。但颐海国际调入港股通名单时间并不长,呷哺呷哺上市不久、也不是港股通标的,对内地投资者而言,两家公司的投资价值有限。

没有开通港股或者港股通的投资者如何搭上顺风车呢?其实A股也有同行业的公司,那就是安井食品(603345.SH),公司同样也是海底捞的供货商,不过主打产品不是火锅底料,而是鱼糜类制品。公司股价自年初以来涨幅达70%,期间走势与颐海国际高度一致。

但在上述3个标的中,笔者最属意的其实是呷哺呷哺——这是一家真正的火锅公司,只不过由于未入选港股通,所以市值和流动性还落后于颐海国际,但作为一家纯正的火锅公司,未来一旦入选港股通、或海底捞上市后刺激同行业的价值发现,呷哺呷哺的后继爆发力可能更强,尤其是走中高档路线的子品牌“凑凑”火锅于2016年底推出后,以大众点评为比较基准,可以看到凑凑的人均消费金额已经超过了海底捞。

笔者的疑问在于,未来扩张速度是否能够加快,毕竟南北餐饮口味划界,目前看呷哺呷哺等连锁火锅品牌更多是在北方安营扎寨,尚未完全深入南方市场。截至2017年底,呷哺呷哺共有748家门店,而北京、天津、河北及东北地区的门店共有553家,占比高达73%,但是从安徽以南的区域,呷哺呷哺的占有率明显低于北方。

总的来说,上述企业都符合好公司的标准,但对二级市场投资者来说,还有一个问题同样重要:合理的估值与合适的入场机会。尤其是在港股这种成熟的资本市场中,新公司上市需要业绩来证明股价高低与否,因此新股上市后往往高开一把随即回调、甚至跌破发行价,待报表披露后才能体现其真实价值。

目前頤海国际的市值在170亿港元左右,是否存在高估的可能?挑剔的投资者或许会指出:该公司不是火锅餐饮而是底料公司、且关联方收入不低,另外无论是A股、还是在港股上市的餐饮企业,市值天花板基本在40亿元左右,食品安全风险也会影响到餐饮食品公司的股价。即便不考虑这些风险因素,也没有谁能够保证颐海国际会百分之百的继续上涨,因为海底捞的上市也会影响到同行业以及上下游公司的估值定价。

确实如此,近期颐海国际股价波动明显加大,自7月下旬以来至8月中旬,期间波动超过20%,尽管颐海国际已于周五(8月24日)股价创新高,但海底捞IPO在即,火锅概念股却出现如此大幅度的波动,不考虑港股整体回调的影响,这是否意味着海底捞上市对上下游企业可能构成利空?

考虑到颐海国际是海底捞的上游企业,海底捞上市后,如果向上下游要利润,或许会下调颐海国际的订货价格。笔者认为,这种经营策略是很可能的,此前在资本市场也多次上演,即集团先将非核心资产IPO,通过与核心资产的关联交易、将非核心企业的业绩做上去,再安排核心资产上市,并将利润从非核心上市平台向核心平台倾斜。按照上述逻辑,显然与其持有颐海国际,还不如直接买海底捞。

猜你喜欢

中国典型病例大全(2022年9期)2022-04-19

21世纪商业评论(2021年7期)2021-07-29

股市动态分析(2021年14期)2021-07-28

儿童故事画报(2021年12期)2021-01-23

儿童故事画报·发现号趣味百科(2017年7期)2018-03-13

旅游世界(2018年12期)2018-01-02

中国医药科学(2017年6期)2017-05-22

今日健康(2016年5期)2017-01-23

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年30期)2016-08-15