创业风险投资引导基金参股投资的杠杆效应研究

2018-05-18 11:47郭立宏

西北大学学报(哲学社会科学版) 2018年3期

郭立宏

(西北大学 经济管理学院,陕西 西安 710127)

一、引 言

从目前的引导基金实践看,参股投资是最流行的运作模式。参股投资亦称阶段参股,具体是指引导基金作为有限合伙人与另外的有限合伙人还有创投机构一起出资设立创投基金,创投基金的经营管理由创投机构全权负责。从本质上讲,参股投资类似于外文文献中常见的母基金(fund of funds)模式,也是当下政府创投最为普遍的一种运营模式。外文文献中,一般将政府创投通过参股投资方式设立的创投基金称作混合基金(hybrid fund)。据统计,2006至2014年这9年间,我国引导基金总共参股投资超过了350支混合基金,总基金规模已突破1 100亿元人民币。

《关于创业投资引导基金规范设立与运作的指导意见》明确指出,设立引导基金是为了发挥政府财政资金的杠杆放大效应,提升创业投资领域的资本供给。那么,作为引导基金最重要的一种运作模式,参股投资是否真的能发挥杠杆效应,引导社会资金投向创投市场呢?此外,又有怎样的具体政策措施可以更为高效地发挥杠杆效应呢?对于以上两个重要问题,目前尚没有大样本证据直接给予回答,仅有杨军等[1]、孟卫东等[2]、熊维勤[3]使用数理模型进行了演绎推导。从当前的经济形势来看,我国经济下行压力较大,国家层面提出将“大众创业万众创新”打造成经济稳定快速增长的“双引擎”之一,由此掀起了一轮创业创新高潮,并催发了对早期创新型企业的更大投资需求。在这种形势下,探寻上述两个问题的答案,对各级政府进一步完善科技金融政策,促进创业创新活动具有重要的理论和现实意义。

二、研究方法

在国外相关文献中,研究政府创投政策效应最常用的方法之一为匹配样本法,相关代表性文献有Lerner[4]、Wallsten[5]的经典论文,以及Cumming et al[6]、Grilli and Murtinu[7]的最新研究成果。匹配样本法的基本思路是:首先,确定有政府创投参与的市场行为主体并把其视为实验组。其次,从没有政府创投参与的市场行为主体中,按照特定的匹配原则为实验组的市场行为主体选取匹配样本组成对照组。最后,通过比较实验组和对照组市场行为主体的行为(或行为结果)差异来评估政府创投的政策效应。

遵照以上文献的研究思路,本文选用匹配样本法对引导基金参股投资的杠杆效应展开研究。在本文研究情境中,有政府创投参与的市场行为主体是指与引导基金共同设立混合基金的创投机构,而没有政府创投参与的市场行为主体是指没有与引导基金共同设立混合基金的创投机构,市场行为主体的行为差异特指创投机构的募资行为差异。如果引导基金参股投资促进了创投机构募资,表明引导基金参股投资确实能有效发挥杠杆效应;反之,引导基金参股投资就不能发挥杠杆效应。

鉴于创投机构的募资行为很大程度上受宏观经济等系统性因素的影响,加之相邻两次募资常常有一定间隔时间。因此,本文构建匹配样本时设定的第一匹配条件为募资时间。另外,由于我国各区域的创投发展情况有较明显的差异,因而将地理区域设置成第二匹配条件。构建匹配样本的过程包含以下六个步骤:

第一步,将创投机构划分成两组,第一组(实验组)包含与引导基金一起设立混合基金的创投机构VCi,i=1, 2, …,m;第二组(对照组)包含没有与引导基金一起设立混合基金的创投机构VCj,j=1, 2, …,n。

第二步,找到VCi与引导基金一起设立混合基金的具体时间ti1。

第三步,找到VCi上次募集创投基金的具体时间ti0。

第四步, 依照时间接近(同一月份), 以ti0为匹配时间点, 从全部VCj中为每个VCi初步选取匹配样本。

第五步,依照地理区域接近(同一省份),从第四步初选出来的匹配样本中为所有VCi筛选得到匹配样本。

第六步,从第五步筛选后的匹配样本中随机为每一个VCi选取一个匹配样本,并由这些匹配样本组合成对照组。

经由以上过程产生的实验组与对照组样本,从时间起始点和所处地区看,都是基本相同的,因而可以剔除系统性因素和区域因素的影响。

按照匹配样本法的研究思路,在构造完匹配样本之后,需比较实验组和对照组市场行为主体的行为(或行为结果)差异。从本文研究情境看,即需要对比实验组和对照组创投机构的募资行为差异。本文从三方面对比两组创投机构的募资行为:①上次募资后两年内是否募资,即在ti0(上次募资时间)之后两年时间内是否募资。②上次募资距本次募资的时间。对于实验组的创投机构VCi来讲,这一指标是指ti0距ti1的总月份数,而对于VCi在对照组中的匹配样本来讲,这一指标是指ti0距离其在ti0之后首次募集创投基金的总月份数。假使对照组中的样本创投机构于ti0之后再没进行任何募资活动,本文会对这一指标进行右截取(right censoring),截取日期为2014年12月30日。③本次募集的创投基金规模。对于实验组的创投机构VCi来讲,这一指标是指VCi在ti1时期募集的混合基金规模;对于对照组的创投机构来讲,这一指标是指VCi的匹配样本在ti0以后首次募集的创投基金规模。事实上,一部分VCi的匹配样本在ti0之后就再也没有进行任何募资活动,那么本次募集的创投基金规模便也不复存在。当出现这一情况时,我们将实验组的创投机构与对照组的创投机构进行成对剔除。

本文使用匹配样本虽然控制了系统性因素以及区域差异因素,但尚未控制创投机构的个体差异。然而,创投机构的个体特征却很有可能对其募资行为产生影响。为此,本文在回归分析模型中添加了如下6个创投机构的个体特征作为控制变量:①年龄,定义为创投机构从成立至ti0时期(包含ti0)的总年数。②累计募资次数,定义为创投机构从成立至ti0时期(包含ti0)募集的创投基金总数。③平均募资规模,定义为创投机构从成立至ti0时期(包含ti0)募集创投基金的平均基金规模。④平均募资间隔时间,定义为创投机构从成立至ti0时期(包含ti0)相邻两次募资之间间隔时间的平均值(以月为计量单位)。⑤累计投资轮次,定义为创投机构从成立至ti0时期(包含ti0)的总投资轮次。⑥累计IPO次数,定义为创投机构从成立至ti0时期(包含ti0)其所投资的全部创业企业中经过IPO上市的企业数量。在上述6个指标中,年龄是已有创投研究中最常使用的控制变量,累计募资次数、平均募资规模和平均募资间隔时间可以用来描绘创投机构的募资经验和募资特点,累计投资轮次和累计IPO次数可以用来描绘创投机构的投资经验和投资绩效。

上述数据搜集与样本匹配过程全部通过私募通数据库完成。

三、实证检验

本部分首先对引导基金参股投资的杠杆效应进行总体评估,然后从投资限制、引导基金数量、管理方式、组织层级四个方面实证检验可能会影响引导基金参股投资杠杆效应的因素。为表述方便,下文使用引导基金参股的创投机构这一简称替代与引导基金共同设立混合基金的创投机构。

(一)总体评估引导基金参股投资的杠杆效应

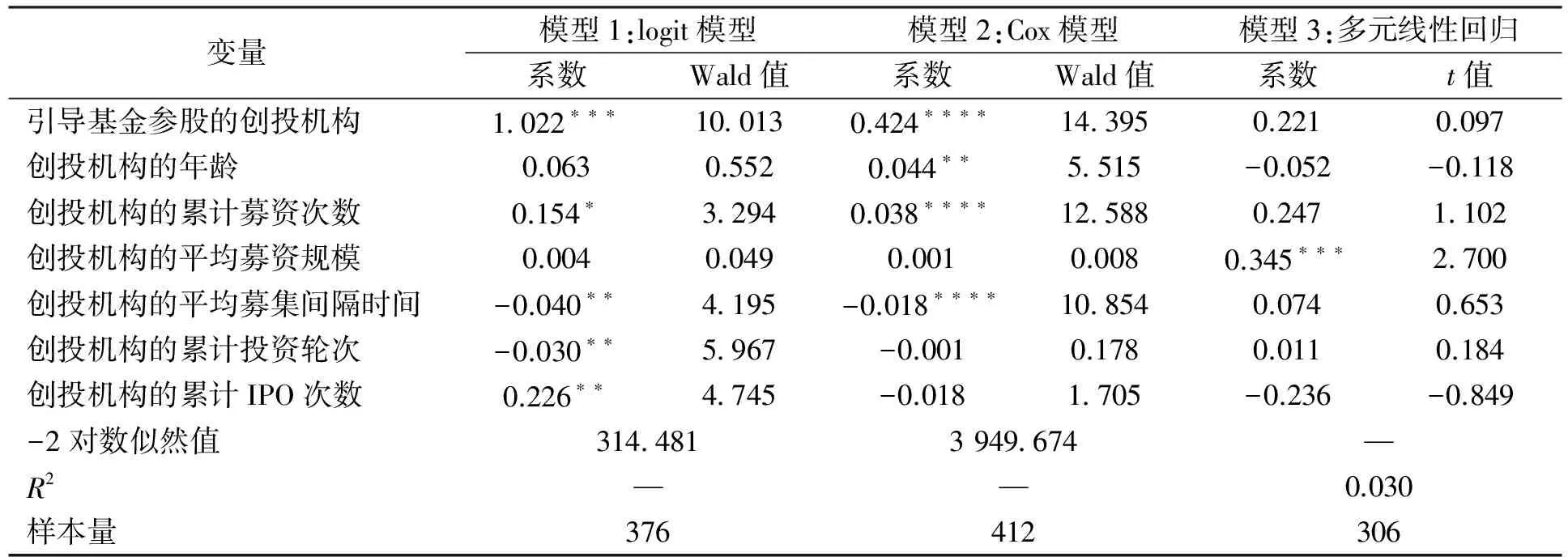

本部分使用回归分析模型,实证评估引导基金参股投资的杠杆效应。在表1的模型1至模型3中,自变量为引导基金参股的创投机构,实验组创投机构取值为1;对照组创投机构取值为0。

模型1中,因变量为上次募资后两年内是否募资,检验模型为logit模型。依据模型1的结果可知,实验组创投机构上次募资后两年内募资的概率在0.01的水平下显著高于对照组,表明引导基金参股投资可以提高创投机构募资的可能性。

模型2中,因变量为上次募资距本次募资的时间,检验模型为Cox模型。需要说明的是,Cox模型中的因变量是风险率(hazard rate)。当某个自变量的系数为正时,意味着这个变量对风险率有正向影响,变量数值越大,风险率就越大,期望期限就越短。依据模型2的结果可知,实验组上次募资距本次募资的时间在0.001的显著性水平下显著地短于对照组,说明引导基金参股投资可以减少创投机构募资的时间间隔。

模型3中,因变量为本次募集的创投基金规模,检验模型为多元线性回归。依据模型3的结果可知,实验组本次募集的创投基金规模与对照组未见显著差异,说明引导基金参股未能扩大创投机构的募资规模。

表1中模型1至模型3的回归结果表明引导基金参股投资提升了创投机构募资的可能性,减少了募资的时间间隔,但并没能增加募资规模。依据表1的结果可以有如下总体结论:引导基金参股投资促进了创投机构募资,发挥了财政资金的杠杆效应。然而,通过表1的检验只能对引导基金参股投资的杠杆效应有一个总体认识,无法考察引导基金实践中存在的各种差异对其杠杆效应的影响,因此本文下面的部分进一步从投资限制、引导基金数量、管理方式、组织层级四个方面实证分析影响杠杆效应的因素。

表1 总体评估引导基金参股投资的杠杆效应

注:****、***、**、*均分别表示在0.001、0.01、0.05、0.1的水平下显著(下同)。

(二)投资限制与引导基金参股投资的杠杆效应

在我国的引导基金实践中,许多引导基金在参股投资时都对混合基金的投向提出了明确限制*本文主要依据引导基金公布的管理办法来确定引导基金对混合基金投向的限制。。具体实践中,投资限制主要有三种基本分类:行业限制、区域限制、阶段限制。行业限制是指明确要求混合基金投资某些特定行业的比例不能低于某一给定数值,这些特定行业一般是高科技行业,或者是政府支持的其他行业;区域限制是指明确要求混合基金投资本地(本省、本市或者本区县)企业的比例不能低于某一给定数值;阶段限制是指明确要求混合基金投资早期(种子期、初创期)企业的比例不能低于某一给定数值。从目前的实践来看,有些引导基金只对行业、区域或阶段中的某一项进行了限制,有些引导基金对其中的两项进行了限制,还有少量引导基金同时对行业、区域和阶段都进行了限制,当然也有一些引导基金并没有对混合基金的投向提出明确限制。

对于引导基金参股投资中上述广泛存在的投资限制,不少实际工作者和理论工作者提出了异议,认为投资限制会缩小创投机构的投资选择集合从而降低期望投资收益,并最终弱化引导基金的杠杆效应。那么,这种观点是否能够得到实际数据的支撑呢?本文依据引导基金在参股投资时对混合基金的投资限制,把引导基金划分为行业限制、区域限制、阶段限制、行业限制加上区域限制、行业限制加上阶段限制、区域限制加上阶段限制、行业限制加上区域限制加上阶段限制、无限制8类,实证检验各种类型的投资限制对引导基金杠杆效应的影响。表2的左半部分给出了实证结果。

模型4中,因变量为上次募资后两年内是否募资。从模型4的回归结果可以看到,各类投资限制的回归系数均为正,但都不显著。上述实证结果表明:引导基金在参股投资时,有无投资限制对创投机构上次募资后两年内募资的可能性并无显著影响。

模型5中,因变量为上次募资距本次募资的时间。从模型5的回归结果可以看到,行业限制加上区域限制、区域限制加上阶段限制、行业限制加上区域限制加上阶段限制、无限制的回归系数为正且分别在0.05、0.05、0.1、0.1的显著性水平下显著。上述实证结果表明:引导基金参股投资时,对混合基金的投向提出行业限制加上区域限制、区域限制加上阶段限制、行业限制加上区域限制加上阶段限制,或者对混合基金的投向无限制都会显著缩短创投机构的募资时间间隔。

模型6中,因变量为本次募集的创投基金规模。从模型6的回归结果可以看到,行业限制加上区域限制、行业限制加上区域限制加上阶段限制的回归系数为正且分别在0.001和0.05的显著性水平下显著。上述实证结果表明:引导基金在参股投资时,对混合基金的投向提出行业限制加上区域限制、行业限制加上区域限制加上阶段限制会显著提高创投机构本次募集的创投基金规模。

综合表2模型4至模型6的回归结果可知,虽然各种类型的投资限制在不同的回归模型中回归结果差异很大,且没有什么明显的规律,但是可以得出一个基本结论:参股投资时对混合基金的投向提出明确限制并没有弱化引导基金的杠杆效应。对于上述结果,有如下三种可能的解释:一是创投市场上有部分创投机构的投资偏好恰好与引导基金的投资限制是高度吻合的,二是有些创投机构在投资过程中并无非常明确的行业、区域或阶段偏好,三是为获得引导基金的资金支持,有些创投机构会对原有的投资偏好进行调整。

(三)引导基金数量与参股投资的杠杆效应

在我国的引导基金实践中,存在这么一种现象:大部分混合基金只有一只引导基金参股,但也有少部分混合基金有两只、甚至三只引导基金同时参股。从理论上讲,多只引导基金同时参股一只混合基金有可能会通过认证机制或政治关联机制强化引导基金参股投资的杠杆效应,但也会导致协调成本上升、目标冲突等新问题产生。从实践上讲,如果多只引导基金同时参股混合基金不能提高引导基金参股投资的杠杆效应,多只引导基金参股投资的政策效率就不如单只引导基金参股投资。本部分把引导基金参股划分为一只引导基金参股和两支及以上引导基金参股两类,实证对比二者的相对政策效率。表2的右半部分给出了实证结果。

表2 投资限制和基金数量对杠杆效应的影响

模型7中,因变量为上次募资后两年内是否募资。从模型7的回归结果可以看到,一只引导基金参股和两只及以上引导基金参股的回归系数都为正,且二者分别在0.01和0.1的显著性水平下显著,表明无论是一只引导基金参股还是两只及以上引导基金参股,创投机构上次募资后两年内募资的可能性都会显著上升,但前者的显著性水平更高。

模型8中,因变量为上次募资距本次募资的时间。从模型8的回归结果可以看到,一只引导基金参股和两只及以上引导基金参股的回归系数都为正,且二者分别在0.001和0.01的显著性水平下显著,表明无论是一只引导基金参股还是两只及以上引导基金参股,创投机构的募资时间间隔都会显著缩短,但前者的显著性水平更高。

模型9中,因变量为本次募集的创投基金规模。从模型9的回归结果可以看到,一只引导基金参股的回归系数为正但不显著,两只及以上引导基金参股的回归系数为负但也不显著,表明一只引导基金参股有可能扩大创投机构本次募集的创投基金规模,而两只及以上引导基金参股有可能会缩小创投机构本次募集的创投基金规模。

综合表2模型7至模型9的回归结果可知,一只引导基金参股在全部回归模型中的回归结果都优于两只及以上引导基金参股。上述实证结果表明,一只引导基金参股投资的杠杆效应优于两只及以上的引导基金同时参股。因此,多只引导基金同时参股投资是一种低效率的政策行为。这意味着创业投资家和社会资金在决定是否与引导基金共同设立创投基金时,会考虑多只引导基金同时参股带来的协调困难、目标冲突等问题。

(四)管理方式与引导基金参股投资的杠杆效应

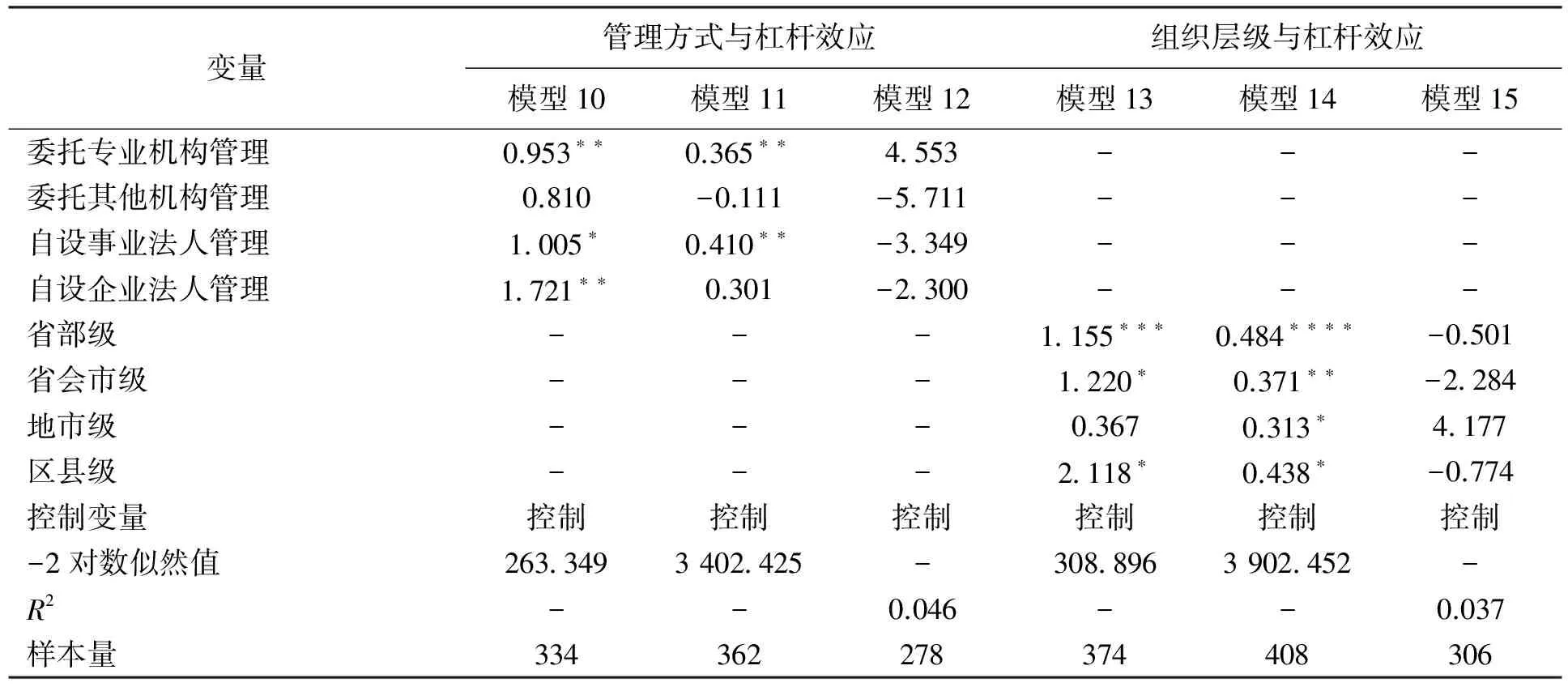

对于应该采取哪种方式来管理引导基金,学者们存在争议。主流的观点认为,自设机构的自我管理模式很难实现对引导基金管理机构的有效激励和约束,而委托社会机构管理可以激励管理机构努力工作并降低管理成本;但也有学者认为,自我管理和委托管理两者各有优劣,应综合考虑专业管理团队、内部激励机制、市场竞争、经济效益等多方面的因素在二者之间权衡。本部分按管理方式不同把引导基金划分为委托专业机构管理、委托其他机构管理、自设事业法人管理和自设企业法人管理四类,实证检验管理方式不同对引导基金参股投资杠杆效应的影响。表3的左半部分给出了实证结果。

模型10中,因变量为上次募资后两年内是否募资。从模型10的回归结果可以看到,委托专业机构管理、自设事业法人管理、自设企业法人管理的回归系数均为正且分别在0.05、0.1、0.05的显著性水平下显著,委托其他机构管理的回归系数为正但不显著。上述实证结果表明,委托专业机构管理、自设事业法人管理、自设企业法人管理的引导基金参股投资能够显著地提升创投机构上次募资后两年内募资的可能性,而委托其他机构管理的引导基金参股投资却不能有效提升创投机构上次募资后两年内募资的可能性。

模型11中,因变量为上次募资距本次募资的时间。从模型11的回归结果可以看到,委托专业机构管理和自设事业法人管理的回归系数为正且均在0.05的显著性水平下显著,自设企业法人管理的回归系数为正但不显著,委托其他机构管理的回归系数为负但也不显著。上述实证结果表明,委托专业机构管理、自设事业法人管理的引导基金参股投资可以显著缩短创投机构募资的时间间隔,委托其他机构管理、自设企业法人管理的引导基金参股投资不能显著缩短创投机构募资的时间间隔。

模型12中,因变量为本次募集的创投基金规模。从模型12的回归结果可以看到,委托专业机构管理的回归系数为正但不显著,委托其他机构管理、自设事业法人管理和自设企业法人管理的回归系数均为负但都不显著。上述实证结果表明,委托专业机构管理的引导基金参股投资有可能增加创投机构本次募集的创投基金规模,委托其他机构管理、自设事业法人管理、自设企业法人管理的引导基金参股投资有可能降低创投机构本次募集的创投基金规模。

综合表3模型10至模型12的回归结果可知, 在不同的回归模型中, 各种管理方式的回归系数存在一定差异, 并非完全一致。 然而, 总体而言, 委托专业机构管理的回归结果明显优于其他三种管理方式, 自设事业法人管理和自设企业法人管理次之, 委托其他机构管理的回归结果最差。 上述实证结果意味着, 委托专业机构管理能激励引导基金管理机构努力工作, 是目前引导基金实践中最有效率的管理方式。

(五)组织层级与引导基金参股投资的杠杆效应

与国外的政府创投相比,我国的引导基金有一个非常鲜明的特色:各个组织级别的地方政府都设立有引导基金。比如在引导基金比较活跃的浙江省,省政府设立有浙江省创业投资引导基金,省会杭州市设立有杭州市创业投资引导基金,普通地级市嘉兴市设立有嘉兴市创业投资引导基金,杭州市的高新开发区也设立有高新开发区创业投资引导基金。在这种实践背景下,一个问题应运而生:引导基金的组织层级是否会影响其参股投资的杠杆效应?如果仅仅从财务视角分析,引导基金的组织层级与其参股投资的杠杆效应未必存在什么关系,因为引导基金的参股资金本身并不具有组织层级性。然而,如果从认证视角或者社会资本视角来分析,由于组织层级高的地方政府(或政府部门)认证能力更强,政治资源更丰富,组织层级高的引导基金参股投资会发挥更强的杠杆效应。本部分依据组织层级不同把我国的引导基金划分为省部级、省会市级、地市级、区县级,实证检验组织层级对引导基金杠杆效应的影响。表3的右半部分给出了实证结果。

表3 管理方式和组织层级对杠杆效应的影响

模型13中,因变量为上次募资后两年内是否募资。从模型13的回归结果可以看到,省部级、省会市级、区县级的回归系数均为正且分别在0.01、0.1、0.1的显著性水平下显著,地市级的回归系数为正但不显著。上述实证结果表明,虽然省部级、省会市级、区县级引导基金参股投资均能显著地提升创投机构上次募资后两年内募资的可能性,但依据显著性大小排序,省部级引导基金排名首位,而地市级引导基金参股投资不能显著提高创投机构上次募资后两年内募资的可能性。

模型14中,因变量为上次募资距本次募资的时间。从模型14的回归结果可以看到,省部级、省会市级、地市级、区县级的回归系数都为正且分别在0.001、0.05、0.1、0.1的显著性水平下显著。上述实证结果表明,省部级、省会市级、地市级、区县级引导基金参股投资都会显著缩短创投机构的募资时间间隔,但按照显著性水平排序省部级引导基金处于首位。

模型15中,因变量为本次募集的创投基金规模。从模型15的回归结果可以看到,省部级、省会市级、区县级的回归系数均为负但不显著,地市级的回归系数为正但也不显著。上述实证结果表明,地市级引导基金参股投资有可能增加创投机构本次募集的创投基金规模,而省部级、省会市级、区县级引导基金参股投资可能会降低创投机构本次募集的创投基金规模。

从表3模型13至模型15的回归结果可知,如果综合回归系数和显著性水平对回归结果进行排序,省部级在模型13、模型14均排名首位,而省会市级、地市级和区县级的回归结果差异不太明显。上述实证结果表明,省部级引导基金参股投资的杠杆效应优于省会市级、地市级和区县级引导基金,意味着创业投资家和社会资金在决定是否与引导基金共同设立创投基金时所考虑的不止是财务约束,还会考虑引导基金的认证作用及社会资源。

四、结论与启示

本文使用匹配样本法研究引导基金参股投资的杠杆效应。首先,通过私募通数据库搜集数据构建匹配样本;其次,从募资行为的三个方面对比引导基金参股的创投机构与引导基金没有参股的创投机构的差异,以此来评估引导基金参股投资的杠杆效应;最后,从投资限制、引导基金数量、管理方式、组织层级四个视角实证检验影响引导基金参股投资杠杆效应的因素。

(一)主要研究结论

本文的主要研究结论包括两大部分:一是引导基金参股投资的杠杆效应实证评估结果,二是引导基金参股投资杠杆效应的影响因素实证检验结果。

引导基金参股投资的杠杆效应实证评估结果如下:①引导基金参股的创投机构上次募资后两年内募资的可能性显著大于引导基金没有参股的创投机构。②引导基金参股的创投机构上次募资距本次募资的时间显著短于引导基金没有参股的创投机构。③引导基金参股的创投机构本次募集的创投基金规模和引导基金没有参股的创投机构不存在显著差异。依据评估结果,可以把引导基金参股投资的杠杆效应总结为:一是引导基金参股投资提高了创投机构募资的可能性,二是引导基金参股投资缩短了创投机构募资的时间间隔,三是引导基金参股投资没有增加创投机构的募资规模。

引导基金参股投资杠杆效应的影响因素实证检验结果如下:①投资限制。无论引导基金参股投资时对混合基金的投向提出明确的行业限制、区域限制、阶段限制、行业限制加上区域限制、行业限制加上阶段限制、区域限制加上阶段限制,还是行业限制加上区域限制加上阶段限制,都不会弱化引导基金的杠杆效应。②引导基金数量。一只引导基金单独参股投资的杠杆效应优于两只及以上的引导基金同时参股。③管理方式。在委托专业机构管理、委托其他机构管理、自设事业法人管理和自设企业法人管理四种管理方式中,委托专业机构管理的引导基金参股投资杠杆效应最明显。④组织层级。在省部级、省会市级、地市级、区县级四个组织层级的引导基金中,省部级引导基金参股投资的杠杆效应最明显。

(二)政策启示

依据上述研究结论有以下几点较为明晰的政策启示。具体包括:

(1)由于引导基金参股投资可以发挥财政资金的杠杆效应, 引导社会资金参与创业投资活动, 从而最终促进创业、 创新和增长方式转变,因此在制定科技政策与金融政策时应进一步坚持和发展引导基金。

(2)由于引导基金参股投资时对混合基金的投向提出行业限制、区域限制、阶段限制或三者的任意组合都不会弱化杠杆效应,因此引导基金主管部门可根据自身需要对混合基金的投向提出明确限制,引导社会资金投向高科技行业的企业以及种子期、初创期的企业,以便在发挥财政资金杠杆放大作用的基础上进一步发挥结构优化功能。

(3)由于一只引导基金单独参股投资的杠杆效应优于两只及以上的引导基金同时参股,因此引导基金参股投资时应以单独参股为主,尽量避免引导基金扎堆而导致财政资金低效利用。

(4)由于采用委托专业机构管理时引导基金参股投资的杠杆效应优于委托其他机构管理、自设事业法人管理和自设企业法人管理,因此引导基金在选择管理方式时应优先考虑委托专业机构管理。然而,由于委托专业机构管理的相对成本可能会高于自设事业法人管理或自设企业法人管理,需权衡管理成本和杠杆效应来最终确定管理方式。

(5)由于省部级引导基金参股投资的杠杆效应优于省会市级、地市级、区县级引导基金,因此应当优先考虑由国家部委或者省级人民政府设立引导基金,或者可以考虑把省会市、地级市、区县自设的引导基金交由省级人民政府统一管理。然而,虽然统一管理会提高引导基金的杠杆效应,但可能会削弱省会市、地级市、区县发展创业投资的积极性,因此需要综合考虑。

参考文献

[1] 杨军,周月书,褚保金. 政府创业风险投资引导基金组织制度安排与代理成本分析[J]. 经济学动态,2009,(6).

[2] 孟卫东,王利明,熊维勤. 创业投资引导基金中公共资本对私人资本的补偿机制[J]. 系统工程理论与实践,2010,30(9).

[3] 熊维勤. 引导基金模式下的政府补偿及其激励效应[J]. 系统工程理论与实践,2013,33(8).

[4] LERNER J. The Government as Venture Capitalist: The Long-Run Impact of the SBIR Program [J]. Journal of Business, 1999, 72(3).

[5] WALLSTEN S J. The Effects of Government-Industry R&D Programs on Private R&D: The Case of the Small Business Innovation Research Program [J]. RAND Journal of Economics, 2000, 31(1).

[6] CUMMING D J, GRILLI L, MURTINU S. Governmental and Independent Venture Capital Investments in Europe: A Firm-Level Performance Analysis [J]. Journal of Corporate Finance, 2017, 42.

[7] GRILLI L, MURTINU S. Government, Venture Capital and the Growth of European High-tech Entrepreneurial Firms [J]. Research Policy, 2014, 43(9).

猜你喜欢

经营者(2020年19期)2020-11-02

人大建设(2020年3期)2020-07-27

会计之友(2020年13期)2020-07-09

统计与决策(2018年14期)2018-08-22

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

法制博览(2016年14期)2016-02-02

中国卫生(2015年8期)2015-11-12

中学科技(2014年8期)2014-09-27