企业资产负债表指标分析法研究

2018-07-10 18:00王小萍

时代经贸 2018年11期

关键词:财务指标

王小萍

【摘 要】经济效益是企业的重要灵魂,企业一切经济管理活动都是以提高经济效益为目标。通过企业财务分析,分别对企业的偿债能力、营运能力、盈利能力和企业成长能力进行分析评价,为企业的管理者、投资者、债权人等提供准确财务信息,帮助他们进行经营投资决策。本文通过案例研究法对Y企业的财务报表进行分析比较,分析和评价企业的偿债能力、营运能力、盈利能力以及成长能力,以便于Y企业管理当局及其他报表使用者了解企业财务状况和经营成果,也为经营者的投资决策提供参考依据。

【关键词】Y企业;财务状况分析;财务指标

反映财务状况的会计要素包括:资产、负债、所有者权益。资产是指企业拥有或者控制的、由于过去的交易或事项所形成的,预期会给企业带来经济效益的资源。它包括各种具商业或交换价值的东西。资产按其流动性分类,可以分为流动资产和非流动资产。负债是以货币计量的,企业承担的,在将来需要以资产或劳务偿还的债务。负债按流动性分类,可以分为流动负债和长期负债。负债一定是过去的交易或事项所引起的,在未来偿还债务时,将会产生企业经济资源的减少。

所有者权益是指企业所有者享有的,企业资产扣除负债后的剩余权益。所有者权益在数量上等于企业总资产减去企业总负债后的余额。资产、负债和所有者权益在企业财务报告中主要以资产负债表的形式表现。

一、企业财务现状分析

本文以Y企业2015- 2017年的资产负债表数据为研究对象,举例说明资产负债表分析与评价问题。

(一)企业财务状况分析

由表2- 1可知:Y企业2015年- 2016年的总资产和流动资产涨幅并不大。而非流动资产变化较大,2016年末比2015年末减少- 8.69%,2017年末比2016年末增加5.98%。

而由表2- 2可看出中,长期股权投资和可供出售金融资产占非流动资产比重分别为23.59%与44.46%,占非流动资产中的68.05%,而非流动资产的变化主要出自长期股权投资与可供出售金融资产的变化。纵向观察,可以发现这三年来,可供出售金融资产所占比重正逐步下降,而长期股权投资所占比重正稳步上升。这说明企业近三年金融投资的重心正在由可供出售金融资产向长期股权投资方向转移。

与此同时,投资性房地产占非流动资产的比重也在逐步上升,说明地产开发也是Y企业的一大工作重心。

流动资产中,而货币资金所占比重较小,并且在逐年减少,说明企业流动资金正在减少,可能会影响企业的正常生产经营。存货资产的比重最大,而且在逐年增长,说明存货过多占用企业流动资金,潜在较大的市场风险,企业应加强存货管理能力和企业营销能力。信用类资产的总体呈现增长趋势,说明企业的资金周转率不够理想,企业受债务人的制约增强。总之,企业的支付能力和应付市场的变化能力有待增强。

(二)企业负债与所有者权益分析

从负债与所有者权益占总资产比重看,2017年流动负债比率比2016年流动负债比率增长3.04%,股东权益增长1.32%。2017年企业的负债比率为71.32%,其中流动负债的比率为93.75%,说明企业资金结构位于不正常的水平,企业负债过多,资产结构不稳定。

流动负债的增长幅度为3.04%,营业环节的流动负债的增长引起流动负债的增长,三年来企业应付利息成倍增长,说明公司借款增多,企业正常生产经营依赖于借款,导致了企业进入举债经营的死循环。这一现象十分不利于企业的发展。2017年和2016年的长期负债占结构性负债所占比重呈上升趋势,说明企业的长期负债结构比例正在上升。盈余公积金额并未增长,未分配利润比去年增长了70796万元,表明企业当年增加了一定的盈余。总体上,企业是以短期借款资金为主来开展经营性活动,资金成本相对比较高。

由上述对Y企业资产、负债和所有者权益的介绍,可以得出:企业的经营投资中,投资重心正在向长期股权投资和地产开发方向转移,而流动资产中存货压力过大,流动资金不足。2017年底货币资金307319万元,而流动负债达3333628万元,流动资金远远不足以应付来年的负债。企业负债压力过大,若不能找出应对方法,可能导致财政危机。

二、长期偿债能力分析

期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。可以通过对资产负债率和产权比率的分析比较,分析企业长期偿债能力。资产负债率是指企业负债总额同资产总额之比,负债比率低,则企业偿债能力越强,一般认为,资产负债率的适宜水平是40%~60%。产权比率是负债总额与所有者权益总额之比,是评价企业资金结构的一项财务指标。该指标反映了企业资产中负债与股本的相对关系,可以通过这一指标反映企业财务结构是否稳定。产权比率越高,则债务所占资产的比重越高,企业偿债能力越弱。结合表3- 2,企业三年来资产负债率均超过60%,虽在2017年略有下降,但下降幅度不高,说明公司的负债总额占资产总额的比重过大,则企業对债权人权益的保障程度较低,长期偿债能力不良。而2017年产权比率高达244.86%,说明由债权人提供的资本与股东提供的资本的比率为244.86%,企业基本财务结构极度不稳定,企业偿还长期债务的能力弱。通过对以上财务指标的分析,得出Y企业的财务结构极度不合理,流动负债所占比重过大,企业资产中负债比率过高,企业在短期与长期的偿债能力都极为低下。目前,企业的财务风险过大,企业应尽快调整财务结构,降低负债比重,以保证企业能够稳定长久地运作。

三、营运能力分析

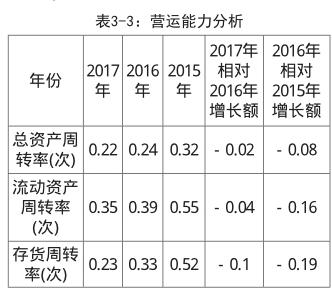

(一)存货周转率

从存货周转率看,从2016年到2017年下降0.2,说明企业从2016年到2017年存货周转正在下降,企业销售能力下降。企业2016年到2016年存货周转速度下降0.19,而2016年到2017年存货周转速度下降0.1,说明企业已经意识到了这个问题,正在进行改善,下降速度减慢。但存货周转率目前仍处于下降趋势,企业应进一步加强对存货的管理。

(二)总资产周转率

从总资产周转率看,从2015年到2017年下降了0.1,说明企业利用资产进行经营的效率下降,影响企业的获利能力。企业2016年到2016年总资产周转率下降0.08,而2016年到2017年总资产周转率下降0.02,说明企业利用资产进行经营的效率正在逐步减弱。

(三)流动资产周转率

从流动资产周转率看,从2015年到2017年下降了0.2,说明企业催收账款的速度正在减慢,资产的流动性减弱,短期偿债能力减弱。企业2015年到2016年流动资产周转率下降0.16,而2015年到2017年存货周转速度下降0.04,说明企业已经意识到了这个问题,正在有意识的加快流动资产的周转,下降速度减慢。总体上看,流动资产周转率呈下降趋势,营运能力减弱。

由以上分析得出,相较于2016年,Y企业2017年经营状况有改善,但效果并不显著,2017年的营运能力仍处于减弱趋势。公司营运能力的减弱将增加企业的营运成本,不利于创造更好的经济效益,增加了企业经营风险。从行业内部看,企业的市场占有份额正在减弱,企业的客户正在流失,若不能有效地抑制这一现象,企业在行业内所占的竞争优势将降低。

四、企业成长能力分析

可以通过主营业务收入增长率、净利润增长率、净资产增长率和总资产增长率的变动分析企业成长能力的变化。在成长能力中,净利润增长率和净资产增长率的变动,是引起增长率变化的主要指标。

(一)主营业务收入增长率

从主营业务收入增长率看,企业从2016年来,主营业务收入增长率处于负值,说明企业主营业务收入正在减少。2016年相对2016年下降38.69%,说眀在经济危机的大环境下,企业无法有效抑制企业经营能力的降低,导致企业出现了负增长。而2017年相对2016年增长13.5%,说明企业在2017年的营业效果显著,有效抑制了主营业务收入的减少,但仍旧无法恢复在2015年的正增长。企业主营业务收入增长率整体趋势仍处于负值,但总体上有所回升。企业仍应进一步加强企业自身的营业收入,提高其成长能力。

(二)净利润增长率

从净利润增长率看,从2015年到2017年都处于负值,说明企业净利润正在逐年降低。2016年相对2015年下降13.83%,而2017年相对2016年增长10.39%,说明企业在2017年净利润增长率回升,但仍旧没有摆脱负增长的现象。

(三)净资产增长率

从净资产增长率看,企业在2015年和2016年的净资产增长率都是负值,而在2017年回复到了正值的6.83%,说明企业已经有效恢复了净资产的增长状况。

(四)总资产增长率

从总资产增长率看,企业在2016年到2017年之间的总资产都是处于增长状态。但总资产增长率远小于净资产增长率,说明企业的资产结构并不稳定,企业净资产在总资产所占比重较小。

企业的总体成长能力较为低下,企业主营业务经营能力有待提高。企业成长能力处于低速发展阶段,而且其增长的主体并不在主营业务。企业在扩大市场需求,提高经济效益以及增加公司资产方面都有待提高。但通过对企业2016年与2017年成长指标的对比,可以得出若是能够保持当前的增长速度,未来企业的前景仍是能够被看好的。

五、评价

在市场需求下降的影响下,Y集团在近三年的经营成果并不理想。企业存货积压现象严重,流动资金严重不足,债务负担过大,企业资产结构极度不稳定,很可能出现财政危机。与此同时,企业的经营效率较低,销售能力不足,经营的成本费用增加,导致了企业的营运能力和盈利能力的减弱。这是Y集团在2017年应解决的首要问题。对于Y集团的成长能力,虽然在2016年出现十分不理想的状况,但在2017年已经得到了有效的抑制。可以看出,Y集团对市场的反应能力和危机应对能力仍是值得肯定的。因此,对于Y集团的成长能力,我们仍可保持乐观态度,在接下来的时间里,Y集团会有较大幅度的成长。

(广发银行股份有限公司杭州分行,浙江 杭州 310006)

参考文献:

[1]戴春敏.會计报表分析[M].成都:西南财经大学出版社,2009.

[2]单喆敏.上市公司财务报表分析[M].复旦大学出版社,2008.

[3]王化成.财务报表分析[M].北京大学出版社, 2007(7).

[4]小克利夫顿.H.克雷普斯.财务管理[M].中国财政经济出版社.

[5]张涛.财务管理学[M].经济科学出版社,2008.

猜你喜欢

中国集体经济(2022年17期)2022-07-15

会计之友(2016年23期)2017-01-09

科学与财富(2016年18期)2016-12-22

商业经济(2016年11期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

商(2016年23期)2016-07-23