美国监管政策改革及其借鉴

2018-08-03 00:38,

四川大学学报(哲学社会科学版) 2018年4期

,

引 言

世界主要经济体的国家治理模式逐渐向监管型国家趋同,修正市场失灵成为监管活动的出发点。政府从直接经营市场,转向把握经济发展方向和为经济运行提供良好制度保障。中央政府制定监管政策(regulatory policy),保障监管活动的质量;而监管机构通过制定和执行规章间接干预经济和社会运行。*Michael Moran, “Understanding the Regulatory State,”British Journal o f Political Science, Vol.32, No.2,2002, pp.391-413.监管型国家的核心特征是以监管政策约束监管活动,根据经济合作与发展组织(Organization for Economic Co-operation and Development,简称OECD)的定义,监管政策以保障和提高监管质量为目标,为监管周期(policy cycle)各个阶段提供系统的治理原则和分析工具,包括立法咨询、事前和事后监管影响评估、减少监管负担、程序透明和问责制,以及监管的基础设施建设等议题。*Nick Malyshev, “Regulatory Policy: OECD Experience and Evidence,” Oxford Review of Economic Policy, Vol.22, No.2,2006, pp.274-299.

我国改革开放40年来,合理界定政府和市场边界一直是监管理论研究的热点。党的十九大报告明确提出转变政府职能,深化简政放权,创新和完善监管体制目标。国务院在2017年1月印发了《“十三五”市场监管规划》,该规划作为纲领性文件,明确市场监管制度是市场机制有效运行的基础设施,应当促进市场竞争。同年11月,市场监管部际联席会议制度建立,由国家市场监督管理总局牵头,协调分散在各部委和公共机构的监管权力,以进一步加强对市场监管工作的协调指导,保障监管质量。*国务院办公厅:《关于同意建立市场监管部际联席会议制度的函》,2017年11月13日,http:∥www.whyn.gov.cn/publicity/view/3/6410,2018年6月20日。市场监管部际联席会议着眼于政府监管整体,是向现代监管型国家转型的重要举措。本文在分析美国近四十年监管政策改革经验的基础上,探讨我国市场监管部际联席会议贯彻落实《“十三五”市场监管规划》的可能路径。

一、监管型国家与监管政策的兴起

学界对监管政策的理论讨论主要集中于两个方面:第一,解释为什么监管获得主要经济体的青睐;第二,解释为什么监管型国家需要监管政策。

(一)监管型国家的兴起

监管型国家的基本特征在于,一方面,政府通过监管即制定和实施规章,以期改变私营企业和个人的行为;*OEDC, Definition of Regulation, 2002, https:∥stats.oecd.org/glossary/detail.asp?ID=3295.另一方面,政府通过发布监管政策,保证监管质量。监管型国家理论对于监管作为国家治理主要工具的阐释,是对公共利益理论和部门利益理论的调和。公共利益理论未能解释普遍存在的监管失灵问题;部门利益理论也无法解释监管如何提高社会福利。虽然监管部门被俘获时有发生,但是回归至自由放任的市场经济也不是可取的选择。*Cass Sunstein, “Paradoxes of the Regulatory State,” University of Chicago Law Review, Vol.57, No.2,1990, pp.407-441.实际上,监管机构能够保持一定的独立性和自主性,它干预市场的目的既不单纯是促进公共利益,也不完全是被利益集团俘获,而是在公共利益、利益集团以及自身利益之间寻求某种平衡。*刘鹏:《西方监管理论:文献综述和理论清理》,《中国行政管理》2009年第9期,第13页。

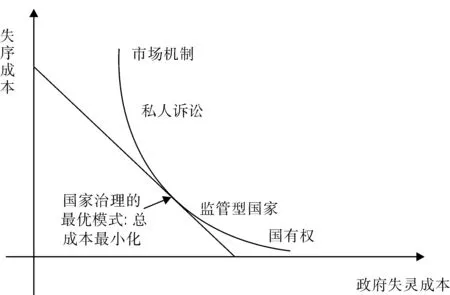

图1 国家治理的最优模式图表来源:Shleifer, Andrei, “Understanding Regulation,” European Financial Management,Vol.11,2005,pp.439-451.

监管型国家理论采用比较不同治理模式的分析方法,得出政府监管是在一定约束条件下最有效率的治理模式。如图1所示,国家治理策略根据对市场干预程度由弱至强可以分为:市场机制(声誉)、私人诉讼(侵权)、监管(监管机构)、国有经济(国有企业)。*Andrei Shleifer, “Understanding Regulation,”European Financial Management, Vol.11, No.4,2005, pp.439-451.国家治理的目标则是最小化加总的失序成本和政府失灵成本。*Simeon Djankov, Edward Glaeser, Rafael La Porta, Florencio Lopez-de-Silanes and Andrei Shleifer, “The New Comparative Economics,”Journal of Comparative Economics,Vol.31, No.4,2003, pp.595-619.

监管型国家兴起的原因在于,法院系统无法保证高效率解决纠纷,纯粹依赖私人诉讼的成本太高,因而市场机制运行的交易成本过大。*Andrei Shleifer, “Efficient Regulation,” in Daniel P. Kessler eds., Regulation versus Litigation: Perspectives from Economics and Law, Chicago: University of Chicago Press, 2010, pp.27-43.在以下四个方面,监管机构与法院系统相比,具有明显的优势。第一,在没有监管规则的情况下,私人只能基于合同和侵权规则进行诉讼,双方政治、经济实力不平衡等因素对诉讼结果的影响很大,容易产生不公平的结果。*Edward Glaeser and Andrei Shleifer, “The Rise of the Regulatory State,” Journal of Economic Literature, Vol.41, No.2,2003, pp.401-425.其次,缺乏监管规则作为事前标准,当事人仅基于合同条款或侵权主张的证明成本太高,增加了诉讼结果的不确定性。第三,法官处理的纠纷范围广泛,是 “通用型”人才(generalist),而监管机构则专注于特定领域,是“专用型”人才(specialist)。在特定领域,如金融市场,监管机构具有专业优势。*Richard Posner, How Judges Think, Cambridge: Harvard University Press, 2008, pp.18-30.第四,监管机构执法同样具有显著优势,他们更加专业,而且避免了集体行动的困境。因而,监管型国家的兴起是由于其相较于其他国家治理模式具有一定的比较优势。

(二)监管政策与监管失灵

监管型国家理论认为监管政策有助于降低监管失灵的风险。监管失灵主要来源于信息不对称、监管机构以及雇员的认知和行为偏误(cognitive and behavioral bias)。一方面,根据委托代理理论,监管机构获得立法机关或行政首长的授权制定和执行规章,是典型的委托代理关系。立法机关或行政首长作为委托人,无法全面了解行政机关的行为,存在信息劣势。而监管机构对被监管领域的了解远多于委托方,具有信息优势。监管机构的官员可能利用信息优势最大化自身利益即出现监管俘获的情况。

监管政策可以有效约束监管机构,实现监管治理(regulatory governance)的效果,从宏观上规定政府机构制定监管规章应当遵循的程序。而监管影响评估制度,为监管机构提供了一个框架,用于分析监管规章可能导致的结果和已实施规章的实际效果,帮助监管机构设计、实施和推动以证据为基础的科学监管体系(evidence-based regulation)。*席涛:《立法评估:评估什么与如何评估——金融危机后美国和欧盟立法前评估改革探讨》,《比较法研究》2012年第4期, 第79页。它强制监管机构以标准化的格式,也即是通过监管影响评估报告,向行政首长和公众提供其决策所依据的信息。因而,监管影响评估能够有效缓解监管机构与行政首长、监管机构与公众之间的信息不对称,降低代理成本和监管俘获的风险。集中审查机关可以拒绝通过那些收益无法证明成本支出正当性的规章,能够有效制约监管权力的无限制扩张。*Eric Posner, “Controlling Agencies with Cost-Benefit Analysis: A Positive Political Theory Perspective,” University of Chicago Law Review, Vol.68, No.4,2001, pp.1137-1199.

另外,即使监管机构以最大化公共利益为目标,认知和行为偏误也有可能导致监管失灵,而监管政策有助于降低这些偏误带来的额外监管成本。规章制定过程中存在的偏误包括易得启发式思维(availability heuristic)、信息瀑布(informational cascade)、损失规避(loss aversion)和参照依赖(reference)等。*Cass R. Sunstein, “Cognition and Cost-benefit Analysis,”Journal of Legal Studies,Vol.29, No.2,2000, pp.1059-1103.以易得启发式思维为例,监管机构会过高估计那些受到关注的风险事件的发生概率和重要性。*Amos Tversky and Daniel Kahneman, “Judgment Under Uncertainty: Heuristics and Biases,”Science, Vol.185, No.4157,1974, pp.1124-1131.而监管影响评估避免监管机构仅考虑通过易得启发式思维获得的风险因素,要求其全面考虑监管活动的成本和收益,有助于降低上述偏误的影响。

此外,心理学和神经科学的研究揭示人的决策主要由两类大脑活动产生:第一类被称为第一认知系统决策,主要依靠直觉和本能,决策时间较短、精度较低;另一类被称为第二认知系统决策,主要依靠逻辑推理、演绎和证据支持,决策时间较长、精度较高。*Joshua Greene, Brian Sommerville, Leigh Nystrom, John Darley, and Jonathan Cohen, “An fMRI Investigation of Emotional Engagement in Moral Judgment,” Science, Vol.293, No.5537,2001, pp.2105-2108.监管影响评估要求监管者论述监管干预的逻辑,并量化监管的成本和收益即强制监管者以第二认知系统进行决策。虽然这一过程增加了规章制定的成本和时间,但减少了个人主观偏好的影响和产生错误的概率。

由于监管政策能够显著减少监管失灵的风险,OECD对其成员的调研结果显示,近二十年来监管政策的普及率呈现快速上升的趋势。1998年仅有20个OECD成员明确采纳了监管政策,*OECD, Regulatory Policy and the Road to Sustainable Growth, 2010, http:∥www.oecd.org/regreform/policyconference/46270065.pdf.而在2008年和2014年,采纳监管政策的成员数量增长至29个和33个。*OECD, OECD Regulatory Policy Outlook 2015, 2015, http:∥www.oecd.org/gov/regulatory-policy/oecd-regulatory-policy-outlook-2015-9789264238770-en.htm.监管政策对于监管质量的提升也是显著的,它与世界银行的营商环境指数呈现显著的正相关关系,监管政策有助于改善商业监管质量、提高营商环境。*Stéphane Jacobzone, Faye Steiner, Erika L. Ponton, and Emmanuel Job, Assessing the Impact of Regulatory Management Systems: Preliminary Statistical and Econometric Estimates,2010, https:∥search.oecd.org/gov/regulatory-policy/45405554.pdf.

二、从“命令-控制”到监管政策

(一)“命令-控制”与监管型国家1.0版本

美国政府是最早制定监管政策的国家,其监管经济和社会事务的实践已有一百余年历史。早在1887年,美国国会就通过《洲际贸易法案》(Interstate Commerce Act),首次设立了独立监管机构——洲际贸易委员会,赋予其监管铁路运输价格的权力。在20世纪90年代以前,政府监管以“命令-控制”式(command-control)的直接干预为代表,与现代国家监管活动存在一定的区别。*席涛:《法律、监管与市场》,《政法论坛》2011年第3期, 第47页。因而,这一阶段的国家治理模型可以视为现代监管型国家的1.0版本。

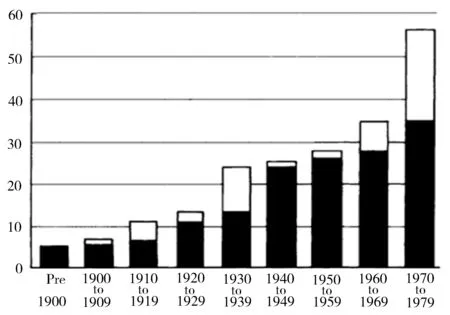

图2 美国20世纪独立监管机构数量变化数据来源:Gatti, James,“An Overview of the Problem of Government Regulation,” in James Gatti Eds., The Limits of Government Regulation, New York: Academic Press, 1981,p.4.

自“罗斯福新政”起,对于直接涉及国民经济的战略部门,国会通过法案设立了大量的独立监管机构。这些机构制定规章,并以非市场化的指令干预相关产品和服务的价格、产量,以及设置市场准入条件。*席涛:《美国管制:从命令-控制到成本-收益分析》,北京:中国社会科学出版社,2006年,第7页。图2展示了美国独立监管机构的数量,浅色部分表示当年新增监管机构的数量。独立监管机构的数量在20世纪出现了两次大幅度的增长:第一次在30年代大萧条期间,国会立法设立了一系列经济监管机构;第二次在70年代期间,国会立法设立了一系列负责社会和环境监管的机构,如环境保护署(Environmental Protection Agency)、职业安全和健康署(Occupational Safety and Health Administration)。*James Gatti, “An Overview of the Problem of Government Regulation,” in James Gatti eds., The Limits of Government Regulation, New York: Academic Press, 1981, p.4.

政府对经济和社会的控制在20世纪70年代达到了顶峰,受国家掌控的行业的生产总值达到GDP的20%,1970年联邦监管机构的雇员数量达到了史无前例的70000人。*Murray Weidenbaum, “Regulatory Process Reform: From Ford to Clinton,” Regulation, Vol.1, No.3,1997, pp.20-26.近六十家监管机构独立运行缺乏协调,发布的规章难免出现冲突和重叠。据测算,1977年经济管制的成本约在347亿美元至906亿美元之间,严重阻碍了美国经济的发展。*Robert Litan and William Nordhaus, Reforming Federal Regulation, New Haven: Yale University Press, 1983, p.23.

美国在70年代后期开始系统性地改革监管体系,减少政府对私人经济的束缚。*席涛:《政府监管影响评估分析:国际比较与中国改革》,《中国人民大学学报》2007年第4期, 第17页。首先,国会颁布法案废除了大量的经济管制,如《铁路振兴和规制改革法》和《民航放松管制法》等,为私营经济松绑。其次,总统开始推动减少监管成本的改革。福特政府1974年上台后成立工资和价格稳定委员会,推动系统地评估监管活动对通货膨胀的影响,该委员会是美国信息管制事务办公室(Office of Information and Regulatory Affairs,OIRA)的前身。1978年卡特政府以《12044号总统行政命令》(Executive Order 12044)的形式正式建立了监管审查制度,要求对监管规章的成本和收益进行比较。但遗憾的是,监管审查制度仅起到顾问作用,监管机构仍然具有是否通过规章的最终权力。

(二)监管政策与监管型国家2.0版本

自20世纪80年代后,美国政府意识到监管质量对于经济、社会和环境发展的促进作用,开始通过制定监管政策以保证规章的效率。美国的监管政策具有鲜明的去监管特征。里根政府在1981年发布了《12291号总统行政命令》(Executive Order 12291),授权OIRA负责集中审查行政机关提交的成本-收益分析报告,有权退回影响评估显示成本大于收益的规章。克林顿政府和小布什政府分别在1993年和2003年颁布了《12866号总统行政命令》(Executive Order 12866)和《A-4文件》(Circular A-4),进一步完善美国监管政策。美国监管政策的主要特点如下:

第一,由最高行政长官自上而下制定和推动监管政策,保证监管政策有效执行。根据《12866号总统行政命令》第2节(c)条的规定,一名副总统专门负责监管政策的制定和协调。这种自上而下推动监管政策的策略也受到OECD的认可。OECD于2002年出台的《从干预主义到监管治理》报告指出,监管政策制定和实施的效果与推动主体密切相关,应当由高级别的行政首长主持的监管委员会,负责自上而下推动监管政策,为政策的实施提供制度保障和适当激励。*OECD, Regulatory Policies in OECD Countries: From Interventionism to Regulatory Governance, 2002, https:∥catalogue.nla.gov.au/Record/2204260.自下而上推动监管政策改革的策略遭受失败的概率较高。韩国曾在1997年尝试由基层监管机构自主决定废除和制定哪些监管规则。它面临最大的困难是基层监管机构很难承认自身设定的规则是无效率的、甚至是错误的,这场监管改革以失败而告终。*OECD, Regulatory Reform in Korea: Background Report on Government Capacities to Assure High Quality Regulation, 2002, http:∥www.oecd.org/regreform/2766135.pdf.

第二,明确划定监管影响评估的适用范围,减少监管政策适用的不确定性。首先,根据《12866号总统行政命令》,“重大规章”(significant rules)应当进行描述性的成本和收益分析;*E.O.12866, §3(f).而“重大经济规章”(economically significant rules)则需要按照美国政府管理和预算办公室(Office of Management and Budget, OMB)发布的《A-4文件》进行成本和收益量化分析,并与其他替代性的监管工具进行比较。*“重大经济规章”是“重大规章”的一部分,包括那些对经济产生超过1亿美元影响或对经济、生产率、竞争、就业、环境、公共健康和安全,以及地方政府或社区产生不利影响的规章,见E.O.12866, §6(a)(3)(C).由于监管机构进行监管影响评估需要承担一定的行政成本,因而监管政策仅适用于对经济、社会和环境影响较大的规章。其次,《12866号总统行政命令》豁免了独立监管机构(independent agencies)制定规章时进行监管影响评估的义务,因而监管政策仅适用于内阁部门(executive agencies)。

第三,确立事前监管影响评估的基本程序和成本-收益分析的核心地位。OMB发布的《A-4文件》是监管影响评估的指导文件,监管机构在进行影响评估时,首先需要说明监管干预的必要性,其次比较可行的替代监管工具,最后计算每种监管工具的成本和收益,选择净收益最大的监管方式。规章预期收益是否能证明其成本支出的有效性,成为了OIRA审查规章的判断标准。另外,公众参与和信息披露也可以嵌入监管影响评估程序之中。例如,公共咨询可以在规章制定和影响评估的各个阶段进行。《12866号总统行政命令》还要求监管机构至少在提交规章预案前60天披露,给予公众评议的时间。

第四,确立OIRA作为规章集中审查机构。自1980年《减少繁文缛节法》授权OIRA审查规章的影响评估报告以来,它作为规章集中审查机构的地位从未改变。OIRA的主任由美国总统任命,并经参议院通过。该制度设计保证了总统作为最高行政首长对内阁部门的控制力和监管政策的执行力。此外,OIRA每年需要向美国国会提交一份关于监管影响评估年度报告,该报告详细披露了所有审查规章的年度成本和收益,是国会监管OIRA的主要方式。

图3 1994—2015年OIRA审查规章的数量数据来源:Carey, Maeve,Counting Regulations: An Overview of Rulemaking, Types of Federal Regulations, and Pages in the Federal Register,2016.

美国监管政策显著改善了监管环境,减少了规章的数量和监管成本。*Robert W. Hahn and Paul C. Tetlock, “Has Economic Analysis Improved Regulatory Decisions?” Journal of Economic Perspectives, Vol.22, No.1,2008, pp.67-84.根据联邦公报(Federal Register)披露的信息,20世纪90年代至2015年间,联邦发布的规章(Final Rules)数量呈现递减状态,从1994年约4867件减少为2015年约3410件。*Office of the Federal Register, Federal Register & CFR Publications Statistics, 2016, https:∥www.federalregister.gov/uploads/2016/05/docsPercentageChange2015.pdf.图3展示了OIRA在1993年《A-4文件》发布后至2015年间审查的“重大经济规章”数量和非“重大经济规章”数量,监管机构提交审查的规章数量同样呈现递减趋势。*Maeve Carey, Counting Regulations: An Overview of Rulemaking, Types of Federal Regulations, and Pages in the Federal Register, 2013, https:∥fas.org/sgp/crs/misc/R43056.pdf.OMB公布的年报显示1996年联邦重大规章的总成本大约为400亿美元,总收益大约为990亿美元;而2006年联邦重大规章的总成本为460亿美元,总收益增长至4840亿美元。*上述成本与收益均经过通货膨胀调整以2001年美元计价,见Office of Management and Budget, Draft 2007 Report to Congress on the Costs and Benefits of Federal Regulations, 2007, https:∥www.federalregister.gov/documents/2007/03/12/E7-4375/draft-2007-report-to-congress-on-the-costs-and-benefits-of-federal-regulations.

监管净收益快速增长的原因在于,OIRA的审查工作有效过滤了那些预期收益无法证明成本支出有效性的规章。OIRA在1994年共审查了831份规章,其中约37.2%的规章是在监管机构修改后通过审查,此外监管机构撤回了约4.3%的规章;而OIRA在2012年共审查了424份规章,其中约77.1%的规章是在监管机构修改后通过审查,此外监管机构撤回了约5.9%的规章。*Curtis W. Copeland, Length of Rule Reviews by the Office of Information and Regulatory Affairs, 2013, https:∥www.acus.gov/sites/default/files/documents/OIRA%20Review%20Final%20Report%20with%20Cover%20Page.pdf.

三、金融危机后美国监管政策的完善

2007年底美国爆发次贷危机,全球经济增长陷入衰退。主要经济体纷纷改革监管政策、减少监管负担,以期提高生产率和经济增长水平。*Romain Bouis and Romain Duval, Raising Potential Growth After the Crisis: A Quantitative Assessment of the Potential Gains from Various Structural Reforms in the OECD Area and Beyond, 2011, http:∥dx.doi.org/10.1787/5kgk9qj18s8n-en.奥巴马政府自2009年上台后也推行了一系列重要的监管改革。他充分肯定《12866号总统行政命令》和《A-4文件》构建的监管政策框架,并在2011年颁布了《13563号总统行政命令》(Executive Order 13563),试图将事后监管影响评估(retrospective review)制度化为监管政策的一部分。而随后出台的《13579号总统行政命令》(Executive Order 13579)更是要求独立监管机构制定对其发布规章进行事后审查的计划。特朗普政府在上台伊始即颁布了《13771号总统行政命令》(Executive Order 13771)。该命令的核心是去监管、减少监管成本,要求内阁部门不增加规章数量和监管成本。特朗普政府在某种程度上增加了监管影响评估的重要性,内阁部门只有在计算不同规章监管成本的基础上,才能保证新规章增加的监管成本小于废除旧规章节约的成本。

(一)事后监管影响评估

奥巴马政府的监管政策改革主要是推动规章实施后的效果评估,即事后监管影响评估。事后影响评估是形成监管政策闭环的重要组成,与事前监管影响评估相比,事后评估主要基于事实而不是事前预测的数据,有助于检验规章制定过程中各项监管工具的有效性。事前影响评估设定了规章欲达到的目标,事后影响评估可以根据这些预设目标评价实施效果。特别是当规章通过一段时间后,技术进步等因素可能导致其不再适合经济和社会的发展。这种动态的规章制定机制有助于监管机构积累监管经验和相关数据,改善规章制定的效率。

奥巴马政府并非首次要求行政机关对已发布的规章进行系统的事后评估。卡特政府早在1978年发布《12044号总统行政命令》时,就已经要求行政机关定期评估满足相关条件的规章。但是,卡特政府推动的评估并未采用成本-收益的标准,而是以计算监管负担为核心。*Joseph E. Aldy, Learning From Experience: An Assessment of the Retrospective Reviews of Agency Rules and the Evidence for Improving the Design and Implementation of Regulatory Policy, 2014, https:∥www.acus.gov/sites/default/files/documents/Aldy%2520Retro%2520Review%2520Draft%252011-17-2014.pdf.这种策略的问题在于监管负担较大的规章,可能给经济带来的收益也较高,仅考虑监管负担无疑是片面的。奥巴马政府改革的独特之处在于,他希望制度化事后监管影响评估,使其成为监管政策的一部分。*Cary Coglianese, “Moving Forward with Regulatory Lookback,” Yale Journal on Regulation, Vol.30, No.1,2013, pp.57-66.

《13563号总统行政命令》要求内阁部门在该行政命令发布120天内制定规章事后审查的计划,并取得了非常显著的效果。2011年8月,内阁部门总计发布了26份审查计划。*Cass R. Sunstein, “The Regulatory Lookback,” Boston University Law Review, Vol.94, No.3, 2014, pp.579-602.2011年至2016年间,上述机构对800余件规章进行了事后的影响评估分析,并废止了超过70件规章,节约了大约370亿美元的监管成本。*Howard Shelanski, Retrospective Review, by the Numbers, 2016, https:∥obamawhitehouse.archives.gov/blog/2016/08/31/retrospective-review-numbers-0.一个典型的案例是牛奶自20世纪70年代被美国环境保护署视为一种“石油”(oil),因而受到防止石油泄露监管规则的约束。这种监管要求是毫无根据的,石油泄露可能会污染环境,而牛奶泄露并不会对环境产生显著的负面影响。美国环保署在事后审查过程中废除了该监管规则,其预测废除该规则为奶农在以后五年间节约了7亿美元的成本。*Environmental Protection Agency, Improving Our Regulations: A Preliminary Plan for Periodic Retrospective Reviews of Existing Regulations, 2011, https:∥nepis.epa.gov/.

特朗普政府在2017年1月30日发布了《13771号总统行政命令》,要求内阁部门每制定一项新的规章,必须废除两项旧规章(“one-in-two-out” rule)。此外,该命令对于监管成本的增长设置了严格的限制。一方面,第2(b)条要求2017财年内内阁部门不得增加监管负担,新制定规章增加的监管成本必须小于废除旧规章节约的监管成本。第3(d)条授权OMB主任为内阁部门设定未来每年可以增加的监管成本限额。另一方面,第2(c)条要求新制定规章增加的监管成本,应当小于废除不少于两项旧规章节约的监管成本。

为了能对比不同规章之间的监管成本,《13771号总统行政命令》实际上强制要求内阁部门评估其已发布和将发布规章的监管成本,特别是那些影响较大的规章。但是,特朗普政府执着于去监管的执政理念,并不一定有利于经济、社会和环境的发展。根据监管型国家理论,有效的监管政策是促进监管机构通过那些收益能够证明其成本支出正当性的规章,而不是监管成本最小的规章。由于监管存在成本和收益,一味减少监管成本并不意味着增加社会净收益。

(二)独立监管机构

奥巴马政府发布的《13579号总统行政命令》明确要求独立监管机构制定对其发布规章进行事后审查的计划。所谓独立监管机构主要是指《减少繁文缛节法》所列举的19家监管机构,包括证券交易委员会(Securities and Exchange Commission, SEC)、商品期货交易委员会(Commodity Futures Trading Commission, CFTC)和消费者金融保护局(Consumer Financial Protection Bureau, CFPB)等。它们的独立性体现在以下四个方面:首先,总统不能在无正当理由的情况下解雇监管机构的负责人。其次,监管机构负责人的任期是预先固定的,有助于推动长期监管改革不受政治因素的影响。*Rachel E. Barkow, “Insulating Agencies: Avoiding Capture Through Institutional Design,”Texas Law Review, Vol.89, No.1, 2010, pp.15-79.第三,独立监管机构一般采取委员会制,而不是由单一负责人领导,提高了决策的审慎性、专业性和持续性。最后,委员会倾向于保持两党成员数量的平衡,减少机构决策受到党派偏好的影响。

独立监管机构发布规章受到的约束较少,大多数机构无需对规章进行监管影响评估,*有一些独立监管机构负有对发布的规章进行成本收益分析的特定义务,如消费者产品安全委员会(Consumer Product Safety Commission)在制定规章时需要进行成本收益分析,见Curtis W. Copeland, Economic Analysis and Independent Regulatory Agencies, 2013, https:∥www.acus.gov/sites/default/files/documents/Copeland%20Final%20BCA%20Report%204-30-13.pdf.仅需遵守以下程序性规定:第一,根据《1946年行政程序法》,独立监管机构在发布规章前仅需要遵守“公告-评论程序”,发布规章后,受到该法第706(2)条规定的司法审查的约束;第二,《12866号总统行政命令》仅要求独立监管机构将其年度监管规划提交OIRA 审核。第三,《国会审查法》(Congressional Review Act)要求独立监管机构在发布规章前,向审计总局(General Accounting Office)递交草案。

独立监管机构成为不受监管政策约束的法外之地,是路径依赖和政治博弈的结果。这些机构设计的初衷是执行国会通过的法律,并享有准立法、司法和行政权。*王湘军,邱倩:《大部制视野下美国独立监管机构的设置及其镜鉴》,《中国行政管理》 2016年第6期, 第145页。如果总统行政命令要求独立监管机构同样适用监管政策,一方面会打破独立监管机构的独立传统,另一方面也是与国会争夺独立监管机构控制权的表现。*Eric Posner and Glen Weyl, “Benefit-cost Paradigms in Financial Regulation,” Journal of Legal Studies, Vol.43, No.2,2014, pp.1-34.受到上述因素的影响,美国政府自上世纪80年代以来,从未试图要求独立监管机构进行监管影响评估。实证研究显示独立监管机构在2002年至2016年间,总计发布了近五千份联邦监管规章,但是超过40%的规章在制定过程中没有披露任何关于预期成本和收益的信息。*Cary Coglianese, “Improving Regulatory Analysis at Independent Agencies,”American University Law Review, Vol.67, No.3,2018, pp.733-767.

金融危机后,对独立监管机构失灵风险的担忧被进一步放大。*Richard L. Revesz, “Cost-Benefit Analysis and the Structure of the Administrative State: The Case of Financial Services Regulation,”Yale Journal on Regulation, Vol.34, No.2,2017, pp.545-600.《多德-弗兰克法案》存在超过120条规定,要求金融独立监管机构制定新的规章改善监管效率。*Curtis W. Copeland, Rulemaking Requirements and Authorities in the Dodd-Frank Wall Street Reform and Consumer Protection Act, 2010, http:∥www.llsdc.org/attachments/files/255/CRS-R41472.pdf.SEC、CFTC和CFPB等独立金融监管机构为了落实上述规定,在短时间内发布了大量的监管规章。由于缺乏监管质量保证,这些规章也频繁受到司法审查。*Business Roundtable v. SEC, 647 F.3d 1144 (D.C. Cir. 2011).独立监管机构需要引用关于规章成本和收益的数据,为其出台的规章进行辩护。司法审查实际增加了独立监管机构在制定规章的过程中,进行监管影响评估的激励。

《13579号总统行政命令》是美国总统试图将独立监管机构也纳入监管政策约束范围的尝试。在一定程度上,奥巴马政府达到了其预期的目标。截止2011年底,《减少繁文缛节法》所列的全部19家独立监管机构都按照该命令发布了相关审查计划。*Executive Office of the President Council of Economic Advisers, Smarter Regulations Through Retrospective Review, 2012, https:∥obamawhitehouse.archives.gov/sites/default/files/lookback_report_rev_final.pdf.但是,独立监管机构缺乏进行监管影响评估的经验,其对于规章的事后审查主要停留在描述性的分析,缺乏量化比较规章实施成本和收益。而特朗普政府暂时未推动监管政策适用于独立监管机构,《13771号总统行政命令》仅要求内阁部门减少监管数量、降低监管成本。考虑到独立监管机构发布规章产生的重大影响,特朗普政府的去监管战略必定会触及独立监管机构。当然,如果国会拒绝配合,监管政策是否能够全面适用于独立监管机构仍然是不确定的。

四、对我国市场监管改革的借鉴

(一)构建具有中国特色的市场监管体系

自1992年党的十四大提出建立社会主义市场经济体制,我国市场监管体系在近三十年的时间里经历了从市场管理向市场监管的转变,从数量为主导的外延式发展转向质量的内涵式发展的过程。在2001年我国加入WTO之前,市场监管体系主要满足从计划经济向市场经济转型的需求,即建立市场监管的基本框架。*刘鹏:《中国市场经济监管体系改革:发展脉络与现实挑战》,《中国行政管理》2017年第11期, 第27页。一方面,监管理念从市场管理转向市场监管,另一方面,机构改革和成立新的监管机构弥补了监管缺失,如工商行政管理部门,作为计划时代的市场秩序管理机构,负责跨市场综合监管;而1992年底组建的证券监督管理委员会,则负责发展和监管新设立的证券市场。2002年至2012年是我国监管体系全面建设的阶段,监管机构颁布了大量的规章填补原有的空白。但是,由于监管职权分散在不同的行政机构之间,导致跨部门间监管重叠、监管冲突和监管真空屡见不鲜;而割裂的行业监管缺乏大局观,无法从政府监管整体出发,改革也仅是打补丁式的局部改革。*OECD, OECD Reviews of Regulatory Reform: China Defining the Boundary Between the Market and the State, 2009, http:∥www.oecd.org/china.

2013年后,我国市场监管体系进入了新时代,即转向以提高监管质量为核心的内涵式发展模式。2017年1月,国务院首次推出市场监管的顶层设计方案——《“十三五”市场监管规划》,该规划明确指出我国监管改革的重要目标是要建立协调配合、运转高效的市场监管体制机制,形成大市场、大监管、大服务的新格局。同年11月,根据《“十三五”市场监管规划》,国务院批准设立了市场监管部际联席会议制度(以下简称“联席会议”)。联席会议由国家市场监督管理总局牵头,并由国家发展改革委、教育部、科技部等35个部门组成,负责对市场监管改革创新的总体指导,协调解决市场监管工作中跨部门、跨地区的重大问题。市场监管部际联席会议承担依照《“十三五”市场监管规划》,制定和落实市场监管政策的责任。

我国现阶段监管改革面临的挑战与美国70年代有很多相似之处。彼时美国行政机构对市场的监管活动基本不受任何约束,监管活动缺乏协调,监管质量低下、监管成本高昂。价格机制受到严重的扭曲,运输、金融、能源和通信市场的价格、准入和退出都受到严格的管制。监管政策作为改善监管质量、降低监管成本的制度保障,帮助美国经济摆脱滞胀,重新回归增长通道。自1978年卡特政府首次出台系统的监管政策,美国已经积累了四十余年监管政策改革和发展的经验,形成了以规章集中审查和监管影响评估为支柱的监管政策。

上述改革经验,对我国下一步推动落实《“十三五”市场监管规划》、提高监管质量有重要的借鉴意义。《“十三五”市场监管规划》是我国市场监管的纲领性文件,应当建立相应的机制保障规划的有效实施。市场监管政策可以作为落实《“十三五”市场监管规划》的行动指南,统一和协调分散在不同行政部门的市场监管权力,提高涉及市场机制的规章的质量。

(二)完善监管政策的配套制度

1. 设立规章集中审查机构

为了有效落实《“十三五”市场监管规划》,我国应当在市场监管部际联席会议的基础上,成立市场监管委员会,统筹和协调分散的市场监管权,对行政机构发布的涉及市场机制的重大规章进行集中审查。市场监管委员会制定监管政策,可以进一步授权国家市场监督管理总局负责规章的具体审查工作。之所以必须设立集中审查机构,是因为市场监管部际联席会议制度仅为协调和配合机制,推动系统监管改革的力量略显不足。美国成功的经验和韩国失败的经验说明,必须由最高行政长官自上而下推动监管政策改革,并授权相应的内阁机构负责执行监管政策。

此外,应当划定规章集中审查的适用范围。一方面,集中审查应当仅适用于那些对市场影响较大的规章,例如对市场影响超过1亿元人民币。设定规章评估起点的重要意义在于减少监管机构的行政成本。由于进行规章影响评估需要耗费大量的人力和时间成本,只有在规章对市场运行影响较大时,进行影响评估和审查的潜在收益才能证明其成本支出的正当性。另一方面,所有行政机构发布的涉及市场机制的重大规章都应当接受审查,美国金融危机后监管改革的经验显示,不受监管政策约束的独立监管机构发布的规章,其质量缺乏制度性保障。

2. 建立市场监管影响评估制度

为了提高规章集中审查的科学和有效性,应当要求监管机构在制定规章的过程中以及规章实施一定时间后,量化分析该规章对市场机制的影响,并提交市场监管委员会审查。《“十三五”市场监管规划》明确提出提高市场监管效率、完善准入和退出制度、保障公平竞争和维护消费者权益等市场监管改革目标。大量行政机构的监管活动都会影响市场机制的运行,但缺乏相应的制度保障上述监管活动符合《“十三五”市场监管规划》的要求。因而,市场监管影响评估强制行政机构对监管的成本和收益、市场准入和退出、竞争机制和消费者保护等主题进行分析,可以实现集中审查分散在各部门之间的监管权力,避免行政部门对市场机制的无效干预。

对监管机构存量规章的定期审查制度具有重要意义,是奥巴马政府监管政策改革的核心。它首先是对规章质量和预期效果的一种检验,可以积累规章制定的经验。其次,在实施一段时间后,规章往往会与新时期的经济、社会和技术条件产生冲突,增加监管对象的守法成本。定期审查有助于废除或修改那些不适应新时代的无效率规章,有助于提高监管效率。再次,由于不同监管部门都在持续出台新的规章,对规章实施后的审查,可以减少不同监管规章之间的冲突,保持监管活动的一致性。因而,市场监管影响评估应当包括事前评估和事后评估两部分。

最后,由于影响评估涉及大量的技术细节,还应当赋予国家市场监督管理总局发布指引文件的权力,提高市场监管影响评估质量。一方面,国家市场监督管理总局应当制定评估的程序指引,包括哪些规章应当进行评估的判断标准、评估的主要程序、信息收集和公开的步骤以及成本收益分析的质量标准。另一方面,它还应当帮助监管机构提高监管质量,例如出台最佳实践案例,组织培训帮助其他行政机构积累人力资本。

猜你喜欢

公民与法治(2020年1期)2020-05-30

交通财会(2020年3期)2020-02-28

智富时代(2019年9期)2019-11-27

智富时代(2019年9期)2019-11-27

劳动保护(2019年7期)2019-08-27

青海政报(2017年22期)2017-04-09

中国工程咨询(2017年3期)2017-01-31

中国卫生(2016年3期)2016-11-12

中国卫生(2015年7期)2015-11-08

现代农业(2015年5期)2015-02-28