仿制药与原研药的攻与防

2018-08-17 05:26丁晓峰

新财富 2018年8期

丁晓峰

仿制药不等于假药

首先需要明确的是,仿制药不等于假药,仿制药也有合法与非法之分。而合法与否,在于该药是否获得相应的国家上市批准。电影男主人公原型陆勇所购买的印度仿制药Imacy并未得到中国的批准,所以属于假药。下文提及的仿制药,非另行说明均指合法的仿制药。

仿制药的市场颇大,当今世界上的处方药品,80%均为仿制药,而在中国更是占到了95%。且除了印度和中国,瑞士、以色列、美国也均是仿制药生产大国。而生产仿制药的,不光是不知名的小药厂,还包括世界上数一数二的大厂。比如,世界排名第二的诺华药业,旗下的山德士也是世界上销售第二的仿制药厂。《我不是药神》中化名提及的治疗慢粒白血病的格列卫,正是出自诺华药业的原研药。

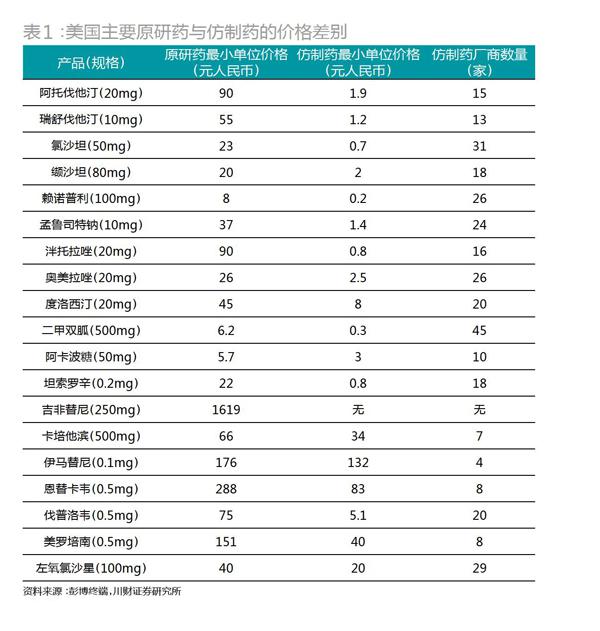

每种原研药都有一定的专利期,待过了专利期,或是专利权失效,其它药厂就有权利仿制相同的药,各个国家都鼓励这种行为。这是因为,在市场独占期内,一般原研药只有一家厂商在售卖,定价相当贵,而仿制药一旦进入,激烈的竞争会让价格大幅下降,而价格下降意味着病人负担减轻、国家相关保险支付减轻。据相关统计,一般而言,仿制药的价格在原研药的1/20左右。单就美国一个国家,2005-2014年间,低价仿制药价就为医药系统节约了1.68万亿美元。

正出于此,1984年,美国颁布的《药品价格竞争和专利期修正案》同时涵盖了原研药保护和仿制药合法竞争的内容,规范了仿制药竞争规则,使仿制药行业成为正规的合法行业。

该法案之前,原研药专利未到期前,不允许研制仿制药,而这个法案撤销了该条限制,使得仿制药能够尽早地研发出来,在原研药专利权失效时同步上市,尽快地降低医疗成本。该法案甚至还鼓励仿制药在原研药专利到期前就发起专利挑战,一旦专利挑战成功,意味着司法判定此仿制药不侵犯原研药专利,可以即刻上市。为了加大这种鼓励,第一个专利挑战成功的首仿药,会享有180天的仿制药独占期,在这期间,美国食品药品监督管理局(Food and Drug Administration,以下简称FDA)不再批准其它仿制药上市,首仿药在180天内以原研药60%-90%的价格销售,可以迅速地回收成本。

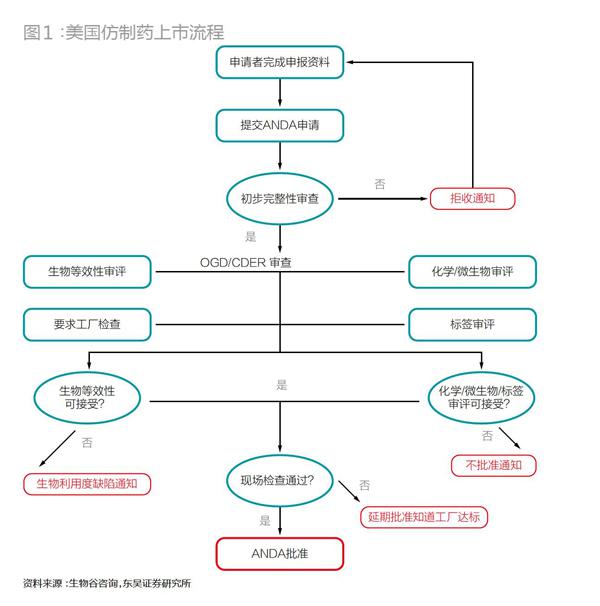

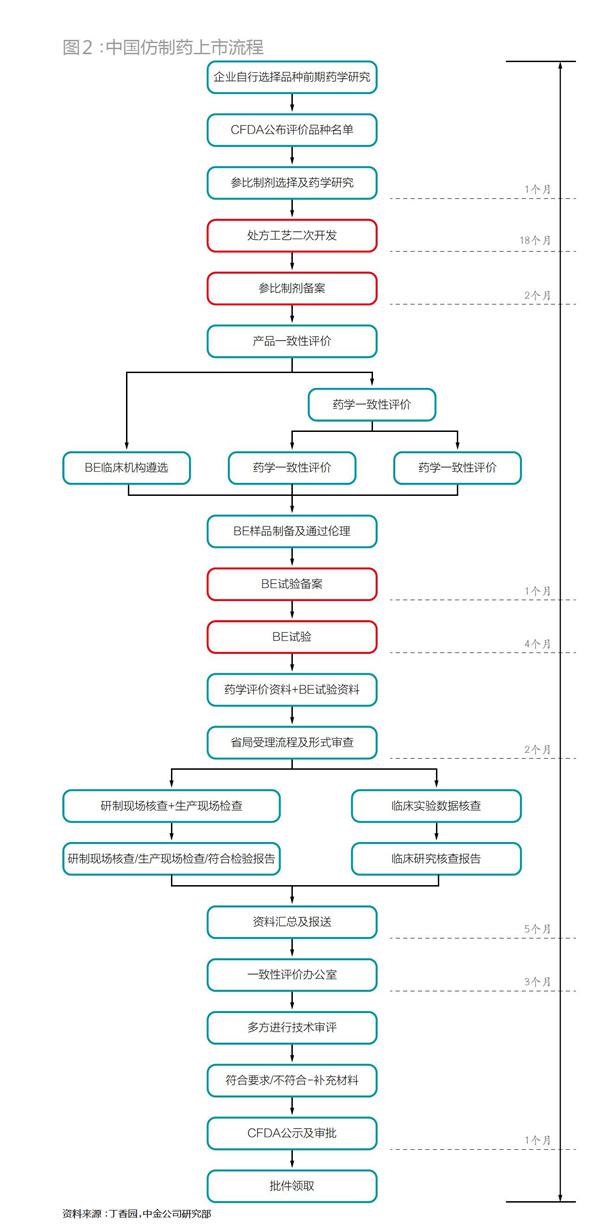

与新药申请相比,仿制药申请省去了耗时耗力的临床实验,取而代之较为简单的生物等效性实验,极大地降低了申请的难度。但即便如此,仿制药的合法上市也绝不算轻松,需要遵循复杂的流程(图1、2)。

仿制药在中国和美国上市,从申请日开始计算到最终被批准上市(如果顺利的话),均至少需要3年左右时间。仿制药若要在美国上市,从仿制药生产商的硬件符合性建设、上游供应商GMP审计到FDA的ANDA(Abbrevitive New Drug Application)申请,再到FDA现场检查、拿到批文,前后大致需要32个月,并且这个时间里并没有包括研发。从所需资金上看,如果中国药企想要申请在美国上市仿制药,不考虑cGMP认证的费用,需1000万元。cGMP费用则依据药厂自身硬件条件而差别较大。

0.5 美元的成本 VS 500 美元的售价

“为什么一颗药的成本只有0.5美元,却能卖到500美元的价格?

因为那是第二颗药的成本,第一颗的成本是50亿美元。”

福布斯统计了过去十年间98家医药公司的新药研发成本,拥有8-10种专利药的大型公司推出一种新药要投入50亿美元之多。2014年,美国塔夫茨大学药物发展研究中心(Tufts CSDD)的报告也显示,如今,开发一种新的处方药,平均成本已经达到了26亿美元,而新药上市前的三期临床实验需要约10年时间。因此,原研药的高定价是为了能在专利期回收巨额成本以及创造利润的必然选择。

与之相比,仿制药的研发费用会成数十倍减少,并且还可以省去临床实验,取而代之的是相对轻松的生物等效性实验(耗费约为300万元)。这是因为仿制药的研发主要集中在如何生产业已证明有效的药物,并且药物的化学式也是公开的,两者的难度与风险不可等量齐观。

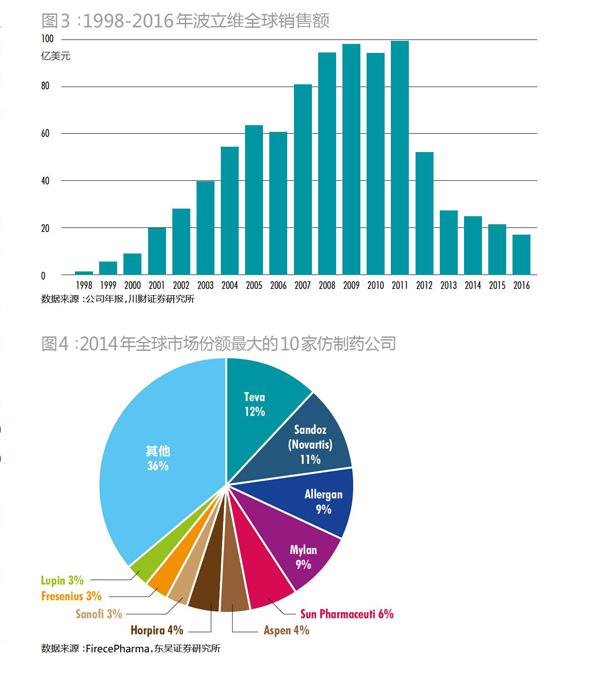

仿制药生产的成本得以极大压缩,再加上众多生产商涌入,使得仿制药售价相比原研药极其低廉。以全球畅销药波立维为例,波立维(也称为:氯吡格雷)由法国赛诺菲生产,是一种血小板聚焦抑制剂,具有强大的抗血栓作用,长期以来是全球抗血栓药物市场的霸主,雄踞世界畅销药第二的宝座。在2011年专利期最后一年,其销售额达到99.3亿美元巅峰,问鼎全球最畅销药物。然而,2012年专利期一满,仿制药大量涌入,价格很快下降至原研药的1/40,当年赛诺菲的全球销售额腰斩至50亿美元左右,并逐年下降,2016年已经只有17亿美元,不到原来的1/5,相当惨烈(图3)。专利期满,作为高富帅的高价原研药,往往一夜之间就被打成穷丑矬。

在如(表2)巨大的价差冲击下,绝多大数原研药厂在该药的专利期满后生产难以为继,不少原研药厂最终会选择降价,或者干脆退出该市场。

对原研药的第一次冲击来自首仿药。首仿药的申请与获批需要在原研药专利到期前,如果原研药专利已到期后才获得上市批准,将无法获得180天独占期。首仿药需要在进行ANDA申请时对原研药发起专利挑战,声明本仿制药未对原研药侵权。事實上,多数有准备的仿制药厂都会积极地申请成为首仿药,它们会在首仿药开放申请日的第一天进行申请。

面对首仿药和仿制药的竞争是每个原研药的宿命,所以从原研药的研发开始,厂商就会有意地构建专利壁垒。比如在该核心专利周边如工艺、适应症、晶体等申请多个相关专利,各专利到期时间不一,并且各专利可以补充新专利,以此来封堵仿制药仿制路径,提高仿制难度。仿制药厂往往要仔细研究原研药厂的专利布局,以防止遗漏、使用了原研药已经拥有的专利,而造成专利挑战失败。而原研药厂会有相应的策略应对,它们会通过合作,将自己的周边专利放置在其它企业,目的是为了迷惑仿制药厂,让仿制药厂无法收集完整信息,最终造成专利挑战的失败。

因此,专利挑战不确定性相当大,一旦诉讼失败,首仿药厂将承担数倍于仿制药研发费用的巨额诉讼费,并且将不得销售仿制药,不少实力较弱的厂家会因之退出申请。即便仿制药厂历经艰辛,绕过了原研药厂的专利网络,等来了有利于自己的裁决,但原研药厂仍留有后手。

不少大厂会采取授权仿制药策略,即授权子公司生产仿制药,因为子公司隶属于原研药厂,授权仿制药可随时上市。如果司法判决竞争对手的首仿药上市,那么原研药厂就会将自己的授权仿制药推出市场,参与竞争,从而削弱首仿药180天独占期的价值。在高举“大棒”的同时,原研药厂也会拿出胡萝卜,提议与首仿药厂合作,共同销售授权仿制药,而首仿药必须推迟上市时间,这样双方可共同分利。

1985年,ICI正是利用这个策略迫使仿制药厂Barr与之和解,Barr和ICI共同销售ICI的授权仿制药Nolvadex,因Barr和ICI共同垄断了生产Nolvadex的技术,直到2002年以前,美国市场上没有出现任何竞争。这个诉讼案后,授权仿制药策略迅速发展起来,成为许多原研药大厂反制的选择。

不可调和的矛盾?

各国相继制定仿制药审批法规,其实是在鼓励仿制药的生产。然而,越是鼓励仿制药,就越要保护原研药。

仿制药与原研药的界线,是专利权。專利权未失效前,对原研药的专利保护要到位,这样原研药才能够通过市场独占快速地回收成本,实现利润;反之如果专利保护不到位,过度纵容仿制药,那么原研药厂无法顺利回收成本、获取应有的利润,会打击原研药厂研发动力,最终影响患者利益。而另一方面,在做好专利保护的基础上,要积极鼓励仿制药尽快上市,制定相关的法律,明确仿制药上市规则。

美国的医药研发之所以世界领先,就在于它的法律法规尽力在鼓励仿制药和保护原研药上取得平衡,尤其对原研药专利保护得十分到位。同时,美国也不会像多数国家一样对原研药进行价格管制,人为地压低药价,原研药厂有充分的动力和能力去开发更多药物。

中国是实行药品价格管制的国家,对相当多药物实行指导价管理,这一定程度上会导致药厂因无法实现合理的利润而减少供应,甚至停止供应。在中国用于治疗甲亢的基础用药他巴唑,一瓶100片,可吃一两个月,定价1.8元。听起来美好,但因价格被极端压缩,医院不愿意开此药,药厂没有利润,最终放弃生产。2013年,国产他巴唑断货,病人只能买贵30倍的进口他巴唑。2010年,北京大学医药管理国际研究中心发现,全国共存在284种廉价药物的短缺现象,这些多数是医疗机构大量使用的常用药,比如西地兰注射液、去氧肾上腺素注射液等,如果供应不上,患者只能选择进口药替代。

那么,矛盾就出现了,一方面是对原研药专利保护不力,这将降低原研药厂研发动力,最终不利于人类福祉;而另一方面,价格高昂的原研药,让病人不堪重负。

要解决这一矛盾,首先是要在对原研药专利保护到位的基础上,创造合理的制度和环境提高仿制药厂的研发能力,从而有效地在专利期结束后降低原研药价。

第二种方法,事实上药厂追求的是整体利润,如果能够提升销量,那么药厂是愿意降价销售的。以中国为例,会以把药物纳入国家医保目录作为谈判的条件,争取较低的价格,而一旦纳入国家医保目录,那么其销量有巨大的增幅,最终能满足药厂的利润需求。如果一个跨国保险机构能把几个国家的病人联合起来,作为共同体跟药厂谈判,那么预计可以取得更低的价格。疾病是没有国界的,对抗疾病也可以不分国界,这也是《我不是药神》中所传达的信念。

20家制药厂瓜分80%的仿制药市场

新药的开发费时费力,显然只能是少数药厂寡头的游戏,瑞士拥有全球最大的药厂诺华和罗氏,而美国则拥有世界前十大药厂中的6家。

在仿制药领域,同样是20家制药厂统领着80%的市场。Evaluate Pharma统计显示,2014年全球仿制药销售总额742亿美元,前20家仿制药总计创造了617亿美元销售额。其中,最大的四家分别市场份额分别为:梯瓦(Teva)12%,山德士(Sandoz)11%,迈兰(Mylan)9%,艾尔建(Allergan)9%。2015年,Teva收购Allergan,市场份额跃升至21%,市场只剩下三个寡头Teva、Sandoz、Mylan(图4)。

仿制药的生产商绝非人们想象中的设备简陋、卫生条件差、打一枪换一个基地的山寨工厂。恰恰相反,头部仿制药厂一般有很大的规模、悠久的历史和深厚的科研功底。

Teva成立于1901年,现有员工接近5万名,发迹于以色列,成功于欧美,目前位列世界前十大制药公司,也是仿制药第一大厂,2015年营收187亿美元。2015年,Teva一共获得23个ANDA文号,累计获得超过500个ANDA文号,而待审还有326个;2015年美国PIV ANDA(第四声明)申请一共58个,而Teva独自就有25个,接近半壁江山,坐实其仿制药第一把交椅的称号。

Sandoz于1886年创立于瑞士,1996年被瑞士诺华药业并购,员工总数27000人,欧洲和美国是其主要市场,分别占48%与34%营收,2015年营收92亿美元。其聚焦于复杂高附加值的药物生产,主要定位于生物仿制药,目前生物仿制药销售额已占总销售额50%,在生物仿制药领域是无可争议的全球领导者。2019年,全球销售额前5的生物药都要到期,而Sandoz都已经做好准备,未来营收会有大幅增加。

雷迪(Dr.Reddy's)是印度最大的仿制药厂之一,成立于1984年,员工超过15000人,营收过24亿美元,仿制药销售额占全球2.4%。 雷迪从单一的原料药业务,通过大量的并购和建立独立研发部门,转向多元化仿制药生产;与此同时成功地由本地、中东南美等非规范市场切入升级到欧美规范市场,仅2016年雷迪就提交了79个ANDA申请和3个NDA申请,而79个ANDA申请中,有18个是首仿药申请。另一方面,雷迪不再满足普通仿制药,而转向高利润的首仿药和生物仿制药,2002年取得礼来公司的“重磅炸弹”药百忧解(prozac)首仿权,仅独占期就带来了6000万美元收入。

在发展中国家中,印度和中国是两个最大的仿制药生产国。印度出口的药品,仿制药占比已达100%,而在中国,95%的药品批文是仿制药。事实上论规模,中国的仿制药工业甚至是印度5倍,然而为什么“世界药房”的称号落在印度头上呢?除了印度原來的专利法不对食品、药品授予产品专利,不对药品专利予以保护之外,印度在仿制药生产中占尽先机;也因为中国仿制药业虽大但不强,发展无序,问题多且严重。

中国仿制药业的主要问题有三个。首先,对低端原料药市场的倾斜过重,原料药污染严重且利润稀薄。事实上,无论是欧美发达市场还是作为“世界药房”的中低端仿制药市场印度,都是从中国进口原料药。中国医药工业总产值“十一五”、“十二五”复合增长率分别为23%与15.7%的高速,主要贡献就来自于原料药。原料药生产污染严重,并且利润稀薄。近年来,中国的化学制剂和生物制剂开始有了不错的发展,但仍需再上一个台阶。

其次,中国仿制药质量跟原研药质量相比差距较大。正因为仿制药质量得不到保证,所以医院招标药物,同一种适应症一般会招两个药厂的药物,其中一个必为原研药。也正是这个原因,即便原研药专利已过期,仿制药大量进入市场,来自国外的原研药,在定价仍高的情况下,市场份额仍然很大。

中国仿制药质量差有其历史与现状的原因。2007年之前,国家药监局的批文发放过多,对仿制药的质量审核过于宽松,目前中国制药企业多达4700家,集中度很低。大量企业进入竞争并不是问题,问题出在市场自由竞争受阻上。因为药企是地方纳税大户,且关系着地方就业,地方政府往往实行地方保护主义,加上医疗系统最重要的药品购买方——医院归属地方政府管理,医疗往往会选择地方的药企作为药品供应方,劣质药企难以出清。这也就是中国仿制药业存在的第三个问题。

不过,2016年,国家正式推行仿制药一致性评价,参考了美国仿制药上市的法律法规,目标是通过一致性评价政策,出清劣质仿制药企,目前仿制药产业整合正在进行时。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,关注“新财富杂志”微信公众号和我们互动。

猜你喜欢

家庭医药·快乐养生(2022年6期)2022-06-23

中国药房(2019年21期)2019-09-10

大众健康(2019年6期)2019-06-10

IT经理世界(2017年1期)2017-02-09

科学与管理(2016年5期)2016-12-01

足球周刊(2014年8期)2014-04-01

环球时报(2009-07-21)2009-07-21

中国发明与专利(2007年7期)2007-08-09