期现结合服务实体经济业务研究

2018-08-22 07:50魏倩雨

中国集体经济 2018年25期

魏倩雨

摘要:在经济新常态的背景下,我国实体经济面临的经营压力和市场风险不断加大。在经过将近三十年的发展后,期货公司正经历着由“中介机构”向“综合衍生品服务提供商”的巨大转变。2014年5月国务院发布的新“国九条”及随后9月证监会发布的“创新意见”为期货行业转型发展带来了新的契机。期货公司应该抓住机会,加强期现结合业务创新,服务实体经济。文章首先对期现结合业务的可行性进行分析,然后对期现结合业务进行拓展,最后给出了建议和总结,以期对期货公司开展期现结合业务有一定的参考价值。

关键词:期现结合;合作套保;场外衍生品

一、前言

我国期货市场从1988年的理论准备和初步试验至今,经历了野蛮生长、清理整顿和规范发展三个阶段,正迈入创新发展的新阶段。2016年5月,中期协发布《期货业服务实体经济行动纲要(2016~2018)(征求意见稿)》,提出以期现结合为基础,加强业务创新,引导实体企业积极运用期货及衍生品工具,提升服务实体经济的能力。

二、期现结合业务的可行性

(一)期现结合定义

期现结合就是指期货公司与现货企业结合,运用期货期权及其衍生品发挥期货市场定价功能和风险管理功能,解决现货企业面临的问题,从而促进实体经济发展。

(二)期现结合业务正式开闸

2012年中期协通过了《期货公司设立子公司开展以风险管理服务为主的业务试点工作指引》(下称《指引》),期现结合业务开始萌芽。风管子公司可以通过备案制开展仓单服务、合作套保、定价服务、基差交易等试点工作。《指引》的颁布为期现结合提供了依据,引导期现结合业务顺利开展,提升期货公司服务实体经济的能力。

(三)商品期货品种体系基本建立

期货行业自成立以来一直在稳步推进期货品种创新,截至2015年,交易所上市期货品种总数达到了48个。其中,商品期货品种45个,覆盖了农产品、金属、能源和化工等国民经济的重要领域。许多品种的交易活跃程度排名世界领先,期货合约价格影响力逐步拓展,市场运作功能逐步体现,为企业的风险管理提供了较好的工具。

(四)期现结合业务相关工作进展顺利

2015年期现结合业务开展顺利,期货公司以期现结合业务为切入点,为现货企业提供个性化的定价和风险管理服务,仓单服务、合作套保、场外期权等典型业务模式初步形成。在为实体企业提供套保方案、加强库存管理、盘活资金方面提供了较为专业化的风险管理服务。为期货行业服务实体经济找到了切实可行的途径,取得了较好的效果。同时,中国期货业协会研究起草了《期货经营机构场外衍生品业务规则》,开展了场外经纪业务和场外清算业务研究。

三、期现结合业务拓展

(一)仓单服务业务

仓单服务是指根据产业客户的不同需求,以仓单购销、仓单质押、仓单串换、仓单回购等多种方式,解决中小企业和涉农企业资金困难,拓宽供销渠道,提高抗风险的能力,实现平稳发展。

1. 仓单串换业务推进过程

仓单串换业务主要内容:客户通过期货交割买入的试点集团所属厂库豆粕标准仓单,可以申请在该集团其他厂库提取现货或者串换为该集团其他厂库的标准仓单,采购企业面临的提货地点和物流成本不确定风险得到很好地化解。

2013年12月,大商所推出豆粕集团内厂库仓单串换业务,两大油脂集团参与试点。2014年11月,大商所推出豆油和棕榈油仓单串换试点,不仅厂库仓单可以串换,仓库仓单也可以串换,不仅实现地点串换,还可以进行不同品质油品串换。2015年9月,大商所推出了新一期仓单串换试点业务,并结合业务需求开发完成了一套全新的电子系统做技术支持。

2. 仓单串换实施情况

自仓单串换业务推出以来,总计发生14笔仓单串换业务,串换总量达14810吨。串换卖方企业共有8家,串换买方主要是饲料企业。提出串换需求的买方企业共有24家,其中饲料企业22家。饲料企业累计串换量12730吨,占串换总量的86%。

3. 仓单串换业务试点效果

仓单串换业务通过交割厂库主体的“聚”解决了地理空间“散”的问题,使期货市场交割服务由“点”向“面”转变,有效地缓解了期货市场标准化和现货交割环节多样化的矛盾。期现价差大幅缩窄,价格发现更为有效。从豆粕推出仓单串换业务以后,基差比过去6年同期平均基差缩小了19~165元/吨,到期收敛情况较以往明显改善,有利于现货企业利用豆粕期货进行套期保值效率提高。

(二)场外衍生品业务

场外衍生品市场是相对于场内衍生品市场而言的市场,是金融市场中十分重要的组成部分,因其合约制定及交易灵活性受到广大投资者及投资机构的认可与欢迎。根据《中国期货市场年鉴(2015)》相關数据显示,截至2015年12月月底,共有40家风险管理子公司开展了业务,其中16家公司开展场外期权交易405笔,期货公司的场外衍生品业务进入快速发展阶段。本小节以“场外期权”模式来说明场外衍生品业务的开展方式。

1. 试点项目地点、品种、现货量及操作周期

农产品价格场外期权试点项目地点定为河南省许昌市,试点品种为大豆,涉及到的现货量预计5000吨左右,试点操作周期涵盖大豆的种植期和收割期,预估周期为2016年5月到2016年11月,预计时长为7个月。

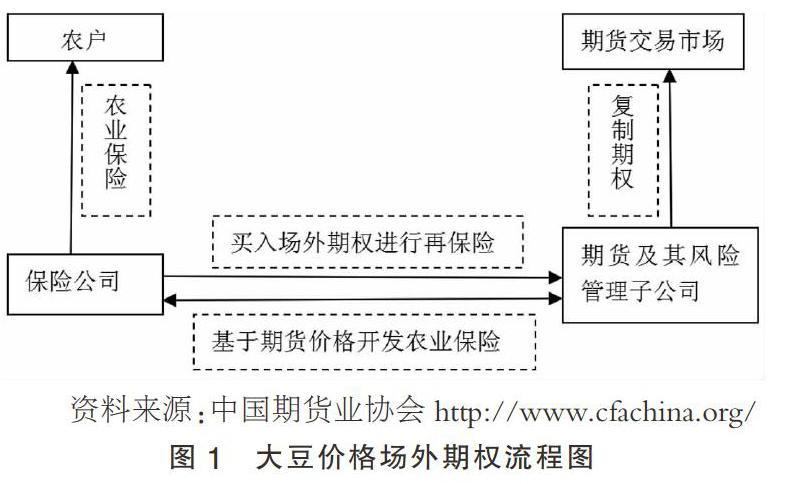

2. 具体流程方案

“场外期权”模式(如图1所示)中,保险公司与农户对接,为农户提供保险产品。保险公司为了转移风险,通过期货公司及其风险管理子公司购买场外看跌期权对其产品进行再保险。期货公司及其风险管理子公司为保险公司提供看跌期权,同时通过交易所进行“复制期权”对冲自身风险。保险公司与期货公司及其风险管理子公司合作,基于期货价格共同开发农产品价格险。

风险管理公司与保险机构积极合作,解决了农业保险风险对冲问题。通过场外衍生品设计与交易业务,为客户提供个性化的风险管理工具。

3. 场外期权定价方式及权利金

场外期权既包括欧式期权、美式期权等普通期权也包括障碍期权、亚式期权等复杂期权。

对于普通的场外期权定价,采用Black-Scholes期货期权定价模型,具体如下:

因为期货期权定价存在解析解,便于快速准确地对普通期权进行定价。期权定价最基本的5个参数为:

1. 标的资产价格(F):大连商品交易所A1701的收盘价;

2. 执行价格(K):大豆价格场外期权执行价;

3. 到期期限(T):期权剩余期限(年化),按交易日计算,一年按245个交易日计算;

4. 无风险利率(r):无风险利率(年化),2%;

5. 波动率(σ):标的合约隐含年化波动率。

(三)合作套保业务

合作套保业务是指,两家企业签订合作协议,合作一方在另一方需要通过期货市场建立套期保值头寸时提供部分资金支持和风险控制服务的业务模式。

期货公司可以以合作套保的方式帮助缺乏专业能力的中小企业或不便于利用期货市场的国有企业管理价格风险。通常风险管理公司负责套保方案的制定及期货操作、风险控制等环节,客户负责现货领域的购销。期货公司依托风险管理子公司利用期货专业优势与自有资金,解决了企业“不会保、不能保和不愿保”的难题,帮助企业更好的规避现货市场的价格风险,稳定生产经营。

根据《中国期货市场年鉴(2015)》相关数据显示,期货公司设立的51家风险管理子公司中,有20家开展了合作套保业务,占比45.45%。共签订126笔合作套保协议,累计签约客户达486户。

四、结语

随着期现结合业务的开闸,期货公司与实体经济的联系越来越紧密,这有利于期现结合业务创新发展。期货公司应从品种、制度和机制上积极推动创新步伐,以满足实体企业多样化、个性化的避险需求。期现结合可以衍生出多样化的产品和服务,可以丰富期货公司业务,改变期货公司业务模式单一的现状,促进期货公司的转型升级,向多元化发展。

参考文献:

[1]孙大鹏.期现结合推动大宗商品市场联动发展[J].中国物流与采购,2015(11).

[2]岳进,李辉.标准仓单在大宗商品贸易融资中的应用模式[J].新金融,2010(10).

(作者單位:盐城工学院)