浅析互联网金融的发展对商业银行的影响

2018-09-04 01:54向吕银

锋绘 2018年3期

向吕银

摘要:互联网金融的发展对银行业产生了不小的冲击,使其面临了新时代最大的挑战,通过研究互联网金融的发展,尤其是是第三方支付平台的发展,浅析第三方支付平台对我国商业银行传统业务的影响,浅谈商业银行的应对策略和态度。

关键词:互联网金融;第三方支付平台;创新

互联网对人们生活的影响巨大,人们的生活方式也渐渐的在改变。一个手机便能解决你生活上大部分的困扰,水电费、话费的缴存;生活、学习用品的购买;车票、机票的订购.互联网一键便能帮你解决。此外,货币基金、理财产品、保险产品、类似信用卡的透支工具在第三方支付平台占据重要地位。在互联网依托下各项金融服务的诞生和发展对商业银行的产生了极大的影响,对其传统业务的影响最为明显。商业银行面临着巨大的挑战。商业银行应该积极应对,在互联网金融的挑战下开辟新的发展道路。

1 互联网金融下的第三方支付平台

1.1 互联网金融的基本介绍

互联网金融是在开放的平台上形成的利用大数据的各类金融服务。

互联网金融在传统金融的基础上,借助互联网的独特优势上,实现了传统金融与科学技术的融合发展。

1.2 第三方支付平台简介

第三方支付是一种新型支付手段,不同于银行的传统结算方式,其资金实力雄厚且信誉较高。目的是为网络平台交易的买卖双方提供方便、快捷、可靠、有效、灵活的服务。是不同于网络交易平台交易者之外的中介。

近年来,我国第三方支付平台不断涌现出来,各大电商为了抢夺巨大份额的竞争市场,纷纷成立自己的第三方支付平台,支付宝表现最为突出,2017年第一季度的市场交易份额超过第三支付平台交易总额的50%。

支付宝是集转账支付、付款、生活缴费、消费透支、投资理财,生活服务等功能于一体,全方位满足了人们的生活需要。例如,看电影有淘票票;骑车有共享单车小黄和Hello bike;点外卖有饿了吗;货币基金有余额宝;透支消费有花呗;一个应用解决了大部分的需求,不需要一个需求下一个APP,减轻了手机的负荷和减少了人们的麻烦。

此外还有百度钱包、腾讯财付通、银联、中国平安壹钱包、易宝支付、汇聚支付等第三方支付平台。

2 第三方支付平台对商业银行传统业务的影响

2.1 商业银行传统业务

第三方支付平台对商业银行的影响主要表现在三大传统业务方面。

资产业务是指商业银行进行授信,贷出资金的业务。资产业务是银行出借资金,获取利息的业务。

负债业务是银行受信,聚集资金的业务。主要有活期、定期存款,理财等。

中间业务是指商业银行利用科技、互联网和自身信誉等的优势,以中间人的身份替客户办理各项非资产、非负债业务,并收取一定手续费的业务。

2.2 第三方支付平台对商业银行传统业务的影响

2.2.1 对商业银行资产业务的影响

商业银行资产业务主要是银行将资产借给客户使用,以及客户提前透支的行为,主要是贷款和信用卡业务。

贷款业务是商业银行收入的主要渠道,但是。第三方支付平台资金借用资格低、手续简便、成本低,为小型微型企业、个体商户等融通资金提供了便利,因此对商业银行的贷款总额,尤其是短期贷款上造成了一定的影响和冲击。

信用卡也是重要来源之一,信用卡先消费然后还款,对于商业银行来讲,信用卡造成的坏账程度较低,国家征信系统的完善,信用卡一旦造成信用缺失,客户个人的信誉受损,之后申请贷款或者办理他行信用卡也会比较困难,损失的程度要小一点。但是银行信用卡办理会审核申请人的条件,一旦信用达不到标准,或者是还款来源没有保证,银行不会办理信用卡。第三方信用平台的限制却更少,例如支付宝里的花呗,开放给所有使用支付宝的客户,虽然第三方支付平台的透支应用是根据消费者在支付宝上支付、消费金额的多少给予的额度,但不存在完全没有额度的情况,限制较少。

2.2.2 对商业银行负债业务的影响

负债业务是银行存在的基础,第三方支付平台相继推出货币基金以及其他基金的管理业务,像支付宝平台上的余额宝,余额宝自诞生起,在短短五年时间之间已经成为中国货币基金的龙头。各大银行都有货币基金,例如招商银行的朝朝盈,其限额五万元,客户一旦资产达到五万元便可以办理招行的金卡,购买相关理财,正因为如此使得朝朝盈的金额、规模没有余额宝那样大。

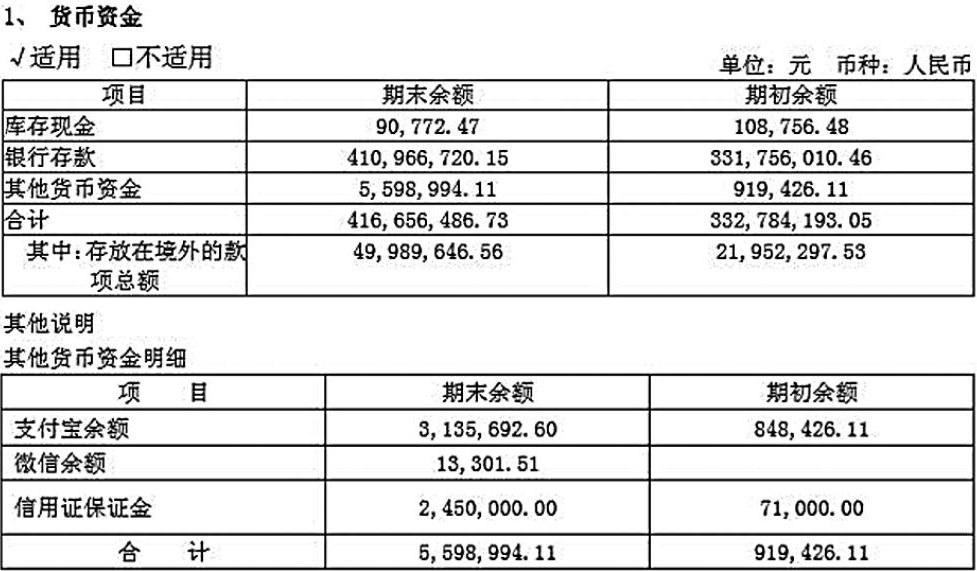

图中显示的是安琪酵母股份有限公司2017年财务报告中关于货币的部分,其中银行存款有4.1亿元,支付宝余额有313.6万元,微信余额有1.3万元,如果没有支付宝、微信等平台的出现,安琪酵母公司的银行存款会多出三百多万,对于银行来讲不得不说是一笔损失。

银行的货币基金仅仅针对的是银行固有的客户,必须办理银行卡与银行有业务往来之后才能接触到货币基金的服务,但是余额宝以支付宝为平台,人们在利用支付宝进行付款消费的时候,会渐渐了解到余额宝,相比于银行,银行的APP可以消费,但是没有支付宝那么强大的功能。例如扫码支付,很多银行的APP都没有办法做到。

余额宝影响的主要是商业银行的货币基金,商业银行为了赢回客户,必须提高更高的收益才能吸引客户,使得商业银行的成本增加。余额寶的七日年化收益率是3.7410%,而招商银行朝朝盈的七日年化收益率是4.165%,高了0.424个百分点,余额宝每万份收益是1.0002,朝朝盈的每万份收益是1.1423,高了0.1421元。

2.2.3 对商业银行中间业务的影响

中间业务主要包括水费、电费、燃气费以及加油卡的缴存。第三方支付平台具有显著的价格优势,抢占了商业银行的市场份额,减少了银行的非息收入。

支付宝同时还为客户提供车票、机票购买,转账、保险购买等服务,挤占了商业银行不少的市场份额。

3 商业银行的应对策略

3.1 立足传统业务,提供更加优质的服务

在互联网金融的冲击下,商业银行要看清时代的形势,认真考虑客户的需求,转变传统的发展观念,重视对小微企业的贷款,同时,这样对于客户需要,去除繁琐复杂的业务程序,提供优便利,成本低廉的服务。

商业银行需要清醒认识新形势的机遇和挑战,要落实新的发展理念。要学会借鉴第三方支付平台发展的优点,在选择客户的时候,控制风险,并适当放宽标准。

3.2 拥抱科技,用大数据驱动银行业智能升级

中国是极为重视大数据的,银行业要洞察时代的需求,运用大数据为银行业的发展服务。另外,银行业作为金融业的重要部分之一,肩负着发展的国家经济的重大使命。

银行业数据丰富,银行业可以借助科技的力量,提升竞争能力,提高自己的服务质量,提升风险管控水平,降成本。

3.2.1 銀行需要加强数据治理

管理好数据是银行业的基本任务,要利用好海量的数据,产生新的价值。

银行业加强数据运用能力,提高管理的质量,深挖数据的潜在价值,让数据为未来的发展夯实基础。

3.2.2 银行业的发展离不开数据共享

随着新时代的到来,成功越来越不是个人的单纯努力,而是团队合作的结果,银行业需要进行数据共享,共同迎接银行业面临的各项挑战。

3.2.3 强化数据安全与隐私保护

大数据的出现方便了生活,但也存在着不少的安全隐患。例如2018年3月16日,Facebook的客户信息泄露事件,此事对Facebook的声誉影响不小。银行业是依托于客户的信任而存在的,当客户不再信任银行业,银行的发展会遭遇瓶颈。

3.2.4 进一步促进金融科技服务国家战略和实体经济深度融合

服务实体经济永远是银行战略的重点,商业银行未来要大力扶持小型微型企业,小型微型企业在中国经济中地位深远,对经济的影响深远,需要对其进行大力的扶持。

3.3 开展创新形式的互联网金融业务

针对互联网金融业务,在保存商业银行专业性优势的同时,努力形成颇具创新性的金融业务,促进银行的多元化发展。同时要加强风险管控,提升自身整合资源的努力,努力形成一个健康的金融生态圈。

4 结语

互联网金融的发展让银行业在长足发展中迎来了新的挑战,银行业不能满足于现状,必须时刻保持着一颗敬畏之心,时刻提醒自身,仍存在着极大的不足。时代在变化,消费者的需求在持续改变中,商业银行要力争创新,为客户提供多样化的服务,借助互联网的发展,迎来银行业在新时代的春天。

最好的机遇伴随着最大的挑战,银行业不能固步自封,要主动拥抱改变,利用科技,以大数据为工具,创新形式,转变商业银行的发展方式,迎来崭新的未来。

参考文献

[1]白莎.互联网金融对商业银行业务的影响及对策[J].时代金融,2017,(17):113,117.

[2]靳永辉.互联网金融发展对传统商业银行的影响研究[J].理论月刊,2017,(4):168-171,182.

[3]叶建清,杜权,杨跃.商业银行互联网金融业务的全面风险管理体系研究[J].金融监管研究,2017,(5).

[4]郑志来.互联网金融对我国商业银行的影响路径——一基于“互联网+”对零售业的影响视角[J].财经科学,2015,(5):34-43.

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

时代金融(2016年23期)2016-10-31

商(2016年28期)2016-10-27

商场现代化(2016年22期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11