从理财的角度再看金融衍生品市场

2018-09-13 09:04陈思杰

投资与合作 2018年1期

陈思杰

金融衍生品诞生于20世纪80年代,随着国际市场的逐步认可及金融创新的推陈出新,不同以往的交易逻辑及产品形式使得金融衍生品有着金融“炼金术”的称号。由于金融衍生品令人无法洞悉本质的设计结构以及背后蕴含着巨大的收益潜能,使得市场的各类参与者趋之若鹜但又往往难寻本质。金融衍生品的本质是基于基础资产的一种合约,在设计中不单考虑资产,更多的是考虑特定意愿的体现,所以可以理解为是为执行或放弃某种交易意愿的一种定价形式,这也是与一般投资品种最大的区别。

笔者认为,正是不同于传统的收益特征,使得金融衍生品成为理财市场中设计、生产更多具有想象空间的收益模型的催化因素。因此,了解并进行适当的参与,可能对于投资理财确实颇有意义。

金融衍生品概述

从定义来看,金融衍生品( derivatives)本质是一种金融合约,其价值不单单取决于一种或多种基础资产或指数,更取决于该合约本身的执行方式。一般种类包括远期、期货、掉期(互换)和期权,这些均可理解为合约执行的方式。如远期与期货就可以理解为签订了未来执行某笔交易的行为,两者区别主要在于该笔交易是否在交易所内,合约是否采用标准形式。而期权可理解为为某笔交易所做的承诺而支付的费用;而掉期(互换)则可理解为交易双方约定将彼此的权利互相交換的合约。因此,金融衍生品本质还是对合约形式进行分类而产生的一种集中交易的形式。而在更为复杂的产品设计中,金融衍生品还包括具有远期、期货、掉期(互换)和期权中一种或多种特征的混合金融工具。

而另一方面,前述合约可以是多种形式的,其表现可以是标准化的,也可以是非标准化的。其中标准化合约是指其标的物(基础资产)的交易价格、交易时间、资产特征、交易方式等都是事先标准化的,同时在交易场所的确定上也是有普遍约定的,因此其交易量集中且密集,但对于合约的灵活性设置较差,最具代表性的即是期货。而非标准化合约是指以上各项由交易的双方自行约定,因此具有很强的灵活性,比如远期。

金融衍生产品是实际资产的派生物,通常是指从原生资产或基础资产派生出来的金融工具。其共同特征就是杠杆效应,这也是金融衍生品容易在不经意间产生巨大爆发力的核心原因之一。该杠杆效应体现在保证金交易的形式,对于某一类交易品种在确认权利之时,是以特定比例的保证金确认的,一般仅在合约了结才需要进行本金的实际转移,即,只有在满期日以实物交割方式履约的合约才需要买方交足贷款。因此,在这种“以小博大”的诱惑下,金融衍生品的投资参与者往往会由于利益而忽视风险,最终导致巨大的失利。

金融衍生产品在我国的发展状况

我国金融衍生品市场最早出现在20世纪80年代末90年代初,但此时并未在国内以建立交易所的形式发展,而是国内企业、机构通过经纪公司就可以参与境外进行的外汇期货交易。

上海外汇调剂中心于1992年6月,建立了我国第一个外汇期货市场,境内外汇期货交易也得以开展。而1992年12月,上海证券交易所推出第一张国债期货合同,国债期货曾是我国发展规模最大的金融期货。但由于出现多次违约风波,尤其是历史上出现惊心动魄的“国债327”事件之后,最终在1995年5月,国债期货交易被彻底关闭。

1993年,我国首次出现了可转换债券,历经多年的探索,可转换债券得到了认可和接受,并不断发展壮大。同年3月,我国海南证券交易中心推出股票指数期货,标的为深圳综合指数和深圳A股指数,并按国际惯例建立了保证金等各项制度。但随后不久发生了深圳平安保险公司福田证券部大户联手操作,打压股指的投机行为,给深圳股市带来了较大的负面影响,最后于9月底全部平仓,停止交易。

1993~1995年,境内外的外汇期货都出现了不同程度的问题,国家加大了整顿外汇市场的力度,多次下令关闭非法外汇期货经纪公司,国内的外汇期货市场也在1996年被关闭。

1992~1996年,我国先后推出了多只权证,但由于其价格暴涨暴跌,出现严重的投机现象,国家监管局最终于1996年6月底终止了认股权证的交易。随着2005年股权分置改革的推进,认股权证的发行又被提上了日程。

中国证监会有关部门负责人在2010年2月20日宣布,证监会已正式批复中国金融期货交易所沪深300股指期货合约和业务规则,至此股指期货市场的主要制度已全部发布,投资者开户启动在即。

2010年4月15日,《期货交易管理条例》正式施行,酝酿了14年的股指期货的”回归”成为国内热点话题之一。股指期货的推出不仅能从技术上为投资者提供回避风险的手段,而且有利于改善我国证券市场的投资主体结构,使机构博弈成为市场投资的主流,我国也将像其他发达国家一样进入机构投资者主导的时代。

而2015年之后,50ETF期权以及场外个股期权市场的逐渐壮大,标志着国内金融衍生品市场愈发丰满,政策监管配套日益完善;而对于各类市场参与者而言,诸如套期保值、套利、对冲等各类需求可得到更有效的满足。可以说,国内金融衍生品市场的发展并非一帆风顺,但不可谓不是波澜壮阔。随着不断的试错、不断的优化,金融衍生品市场在国内的发展日趋完善。金融衍生品的分类

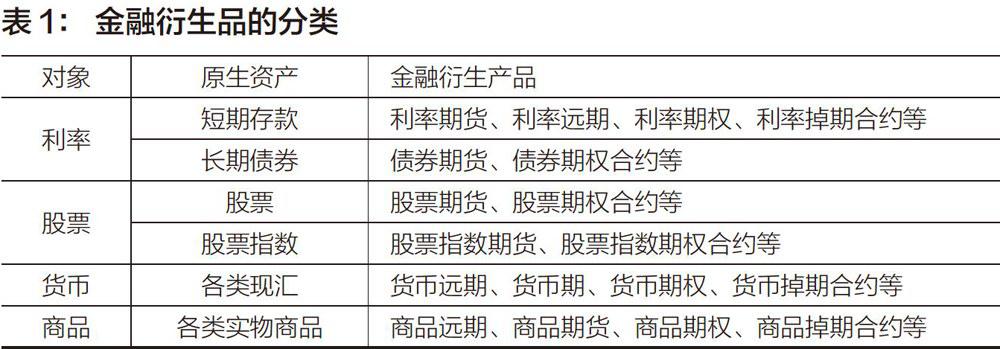

金融衍生品的本质是基于原生资产,目前国际市场上金融衍生品主要基于以利率、股票、货币及商品为对象的各类资产,结合期货、远期、期权以及掉期的合约形式,产品大致如表1所示。

而随着金融衍生品市场在国内30多年的发展,目前在市场上,此4类对象的参与形式如下:以利率为对象的原生资产而形成的金融衍生品,主要以银行等金融机构作为合约交易的双方,而货币为对象的金融衍生品除了由金融机构参与之外,有国际贸易经验的大企业主亦有一定参与。而以股票及商品为对象的原生资产所形成的金融衍生产品,较前述产品的参与主体更为丰富,从自然人投资者到机构投资者,再到经营期货、现货贸易的交易商,基于诸如套利、套保等意图参与。

另一方面,在交易场所上,衍生品市场主要分为场内交易和场外交易,其中场内交易又称交易所交易,在此种交易模式下,交易双方于交易所进行竞价交易。而交易所作为第三方平台,对交易参与者收取保证金,同时负责进行清算和承担履约担保责任同时,再交易的品种上,一般亦由交易所事先设计出标准化的金融合约,由投资者选择与自身需求最接近的合同和数量进行交易。此种情况会增加交易密度,使得流动性得以有效提升。期货交易和部分标准化期权合同交易都属于这种交易方式。目前国内重要场内交易的场所主要集中在以下四大交易所:

中国金融期货交易所(股指交易),上海期货交易所(商品期货交易),郑州商品交易所(商品期货交易),大连商品交易所(商品期货交易)。

而场外交易又称柜台交易( OTC),是指交易双方直接成为交易对手的交易方式。这种交易方式主要以非标准化合约的形态存在,灵活多样,可以根据每个使用者的不同需求设计出不同内容的产品。同时,为了满足客户的具体要求,出售衍生产品的金融机构需要有高超的金融技术和风险管理能力,这对金融机构本身提出了更高的要求。目前場外交易不断产生金融创新,如目前个股期权及鲨鱼鳍期权的各类产品。另外,由于往往不存在特定的交易所,因此每个交易的清算是由交易双方相互负责进行的,交易参与者仅限于信用程度高的客户,其信息透明度远不及场内交易的形式。

金融衍生品对比一般理财产品

大致梳理一下金融衍生品与各类市场上主流理财产品,其差异主要集中在以下几个方面,如表2所示。

从对比中可以发现,金融衍生品由于具备交易属性,收益源自于交易,因此其参与者不但需要对交易品种进行趋势判断,更需要对交易时点进行判断,而这一阶段需要投资者全程关注市场判断并择机交易,这对投资参与者有较高的技术要求。

而其他理财产品(如银行理财等),一般做法均是委托专业的投资机构,对某类资产进行管理,投资者参与形式为认购该类理财计划,其中尤其是具有预期收益的理财产品,在产品的存续期内一般并不需要关注所投资资产的运作情况。

另外,直接参与金融衍生品市场,由于连续的交易机制,其流动性较高;而普通的理财产品,一般会设定明确的期限,往往本金及收益需要等到产品到期之后方可回收,其流动性较差。当然,若理财产品本身的投资标的为股票等高流动品种(如开放式公募基金),在产品设计中一般设计有较为便捷的赎回机制,因而有着较为不错的流动性以作为支撑。

因此,直接参与金融衍生品市场有着较高的进入门槛,并不适合绝大部分理财市场的参与者,而适合那些风险承受能力高并对市场高度敏感,且具备交易技术能力的投资者,而普通的理财产品的入门门槛并没有那么高,投资者仅需考虑自身流动性的规划、理财目标以及相应的风险承受能力,对自身财富进行合理安排,一般情况下,在此期间并不需要自己再对该部分投资进行调整。

金融衍生品与理财市场的碰撞

直接参与金融衍生品市场并不适合绝大部分的投资人,但金融衍生品自身蕴含的创新的收益特征对于理财产品的设计是颇有裨益的。因此,笔者认为,不妨将理财产品是否参与金融衍生品市场作为考量理财产品创新能力的一项指标,通过投资此类理财产品,实现其配置功能。

以投资场外期权的理财产品为例,场外期权市场由于高度订制化的特征,可实现挂钩某类资产,但仅复制某阶段收益的功能,做到保障本金但在特定条件下有实现较高收益的可能,如投资鲨鱼鳍期权的理财产品。

以挂钩沪深300指数的某结构化理财产品作为解析,其投资“鲨鱼鳍”结构的期权,该期权存在以下3种可能性。

第一种情况,假设股指已处于低位,综合判断股指涨幅超过20%的概率较小,则在股指上涨0%-20%时,该理财产品的收益与股指直接挂钩,即股指上涨多少,产品收益率亦与此相同;

第二种情况,若股指涨幅超过20%,由于与原预期并不相符,根据期权合约的约定,该期权获得5%的收益,即产品整体的收益率锁定在5%;

第三种情况,若股指继续下跌,此时直接参与证券市场投资可能无法避免地需要承受相应损失,但由于该理财产品所投资的期权合约的约定,其不承担股指下跌的风险,则该理财产品实现了本金保障的功能。

如此这般类似于“鲨鱼鳍”的收益形态(如上图所示),使得理财产品的参与者即在本金安全的同时,又获得超额收益的可能性,是传统金融工具无法得到的。当然,场外期权的产品不仅限于收益特性,如个股期权在支付期权权利金之后可锁定该股票下跌风险,为证券投资组合实现风险对冲提供可能。总而言之,由于金融衍生品加入投资组合,使得理财产品所呈现出的收益特征有了更多的可能性。

结语

作为普通投资者,直接参与金融衍生品市场可能并非明智之举,但是通过专业的管理人,以理财产品的形式参与金融衍生品市场的投资,可能是感受金融衍生品“点石成金”的一条捷径。

猜你喜欢

东方艺术·大家(2016年10期)2018-01-29

出版人(2015年4期)2015-09-16

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21