基于财务视角的顺丰集团发展能力分析

2018-09-18 11:50

金融经济 2018年16期

1.绪论

快递行业近10年在中国飞速的发展,涌现了大批的快递企业,顺丰集团作为早期进入者具有着天然的先发者优势。然而,21世纪是全球经济一体化的时代,任何企业都想在世界经济的激烈竞争中生存,都要不断适应外部环境的变化,谋求自身发展,增强企业竞争力。企业发展能力的分析与评价对于企业经营者和企业投资者和公众信息使用者都具有重要的指导意义和现实意义。

2.顺丰集团的发展能力指标分析

2.1 营业收入增长率

营业收入是企业生存的基础和发展条件,不仅是衡量企业经营状况和市场容量的重要标志,同时也能预测企业的发展趋势。

表2-1 顺丰集团的营业收入增长率

数据来源:巨潮资讯网2012-2016顺丰集团年度报告

从表2-1中可以看出,2013年和2015年同比负增长,布局运动是由于2014年在线社区服务店“嘿客”,除了传统的快递物流业务和虚拟购物之外,还有团购、预订,甚至还有一些试衣间、洗衣房、家电维修业务。与传统的连锁便利店相比,没有大的货架,大大降低了购买商品的成本和不到一半的便利店。由于前期投入巨大,2013年顺丰的净利润完全出现负值。2015年9月,以股权转让的形式,将商品销售和电子商务相关资产和业务相结合,将重心完全集中在速度运输物流及其他相关业务上,2016年实现同比收入增长19.5%。

2.2 总资产增长率

总资产增长率衡量的是企业资产总量的扩张能力,影响着企业发展的后来之势。在一般情况下,资产增长率大于 0,表明企业资产规模扩大,该指标越高,在一定时期内资产规模扩张的速度越快;若资产增长率小于 0,表明企业的资产规模缩减[1]。然而,在分析中,必须注意资产规模扩张的质量与数量之间的关系,避免企业盲目扩张。

表2-2 顺丰集团的总资产增长率

数据来源:巨潮资讯网2012-2016顺丰集团年度报告

从表2-2可以看出,顺风集团的总资产增长率在2016年实现了爆发式的增长,达到了4884.67%。由于2016年重大资产重组的顺利完成,通过资产置换和发行股份购买资产的方式改变了公司的经营范围和绩效水平。根据《旧金山金融时报》的年度报告[2],该公司的资产规模得益于80亿元项目的完成。

2.3 资本积累率

所有者权益是企业扩大再生产的源泉,它不仅体现了企业的发展潜力,也反映了投资者投资企业的资本收益性。一般来说,如果该指数大于零,表明企业的资本积累增加,因此,应对风险的能力和可持续发展的潜力越大;指数较高,表明企业的资本积累和可持续发展的能力更强;如果指数小于0,则说明企业资本因各种原因被侵蚀[3]。

表2-3 顺丰集团的资本积累率

数据来源:巨潮资讯网2012-2016顺丰集团年度报告

从表2-3可以看出,顺风集团的资本积累率在2016年实现了爆发式的增长,达到了2797%,说明顺丰集团应对风险的能力以及持续发展的能力得到了显著的提高。

2.4 净利润增长率

净利润增长率代表着当前时期的净利润增长,这是一项综合指数反映了生产和经营活动的质量。一般来说,该值越大,说明企业净利润越多,企业的盈利能力越强;若该值小于0,表明公司的净利润有所下降,需要引起重视。

表2-4 顺丰集团的净利润增长率

数据来源:巨潮资讯网2012-2016顺丰集团年度报告

从表2-4可以看出,顺风集团的净利润增长率在2016年实现了爆发式的增长,达到了279%,说明企业利润在增大,公司的增长速度极快,公司的潜在发展能力极强。在报告期内,快递业的整体持续快速发展是由于该公司在成本控制方面的效率不断提高[4]。

3.顺丰集团与同行业比较

3.1 利润率

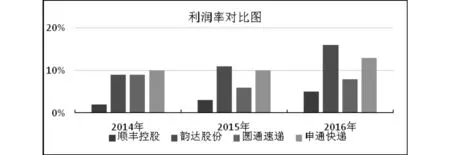

图3-1 快递公司2014-2016年利润对比图

同行业对比来看,顺丰的净利率相对较低,比率维持在个位数,而“两通一达”的净利润较高。这主要是由于顺丰涵盖快递业务的全流程。在“两通一达”中,2014年各家的净利率水平基本都维持在10%左右的同一水平上,然而在2015-2016年,各家企业由于种种原因开始出现了分化[5]。

由图3-1可知:

(1) 顺丰控股的净利率从2014年开始逐步回升,但是增长速度较慢,2016年仅仅达到5%,这与顺丰的收入增长高于固定成本增长有一定的关系。其施行的“伙伴计划”在降低单位成本的情况下,逐步抬高了利润率。

(2)韵达股份的净利率增长速度快于顺丰,2014年利润率为9%,在2016年已经达到16%。韵达股份着力加大信息化投入、加强物流网络建设和管控、优化快递线路,逐渐形成了较强的规模效应,有效地降低了成本。

(3)申通快递的净利率基本稳定在10%左右的水平,在2016年小幅增长至13%。由于其是通过加盟商的方式进行业务扩张,即使在成本方面展现了较好的管控能力,维持较低的资本开支,但其进展仍然较缓慢。

(4)2014年圆通的利润率为9%,2015年净利率降至6%,2016年净利率水平略好,逐渐恢复到8%,除顺丰外,仍处于“通达系”相对较低的位置。圆通近年来为建设高效城市快递,在全市范围内大力开展网络建设,加大投入成本摊销折旧,导致利润大幅下降,净利率水平。

3.2 杠杆率(总资产/净资产)

图3-2 快递公司2014-2016年利润对比图

同行业对比来看,“通达系”与顺丰的杠杆率基本处于同一水平,在2016年顺丰控股与韵达股份基本持平,处于行业中较高水平。顺丰的杠杆率从2013年的150%上升到2016年的215%,依靠资本市场,稳步增加其庞大资产的杠杆率,以加速公司整体运营效率。加速了公司整体的运营效率。顺丰的自营模式相比于其他的加盟式拥有绝对优势。与顺丰恰恰相反,在“两通一达”中,各家的杠杆率逐渐下降,从2014-2016年,各家杠杆率逐渐走低,主要是各家通过留存利润和战略引资降低了杠杆。

4.顺丰集团发展的建议

本文通过对顺丰发展能力的各项指标进行分析,可以得出结论,顺丰有着很强的核心竞争力和很广阔的发展前景。然而,快递业的“马太效应”已经出现。企业发展到一定阶段就会遭遇“瓶颈期”,顺丰想要在残酷的竞争中生存和发展,就必须发展自身优势,改革自身劣势。

4.1 加强成本把控 提升净利率

针对顺丰集团在行业中的净利率增长缓慢,应加强成本管理和费用把控。快递行业的成本管理尤为重要,在营运成本端,在经营成本方面,公司应采取各种手段优化销售费用、管理费用和财务费用的控制,不断提升营运资源使用效率。可以在以下几个方面进行改进:优化路线规划和场地设置,基站建设,提高智能和信息技术水平,持续优化人工、运输设备,如容量资源输入模型等[15]。此外,公司应注重内部组织结构的改进和优化,大力推广自动化管理工具,不断提高管理效率,降低管理成本。

4.2 稳定存货周转率 保证收入稳步增长

顺丰集团的存货周转率在同行业中,低于“两通一达”。这是由于顺丰的业务性质的差异造成的,该项是直接操作系统的物流服务提供商,拥有庞大的业务量,资产相对较重,因此,具有较低且稳定的营业额,更合理。作为联属系统,主要资产用于建设信息网络和核心物流转移中心。资产相对较轻。作为唯一一个资产周转率较低的公司,其业务模式也趋于稳定。在笔者看来,随着资产规模的扩大,顺丰集团应该优化和稳定库存周转率,确保收入的持续增长。

4.3 稳步加杠杆 提升竞争力

随着电子行业的快速发展,快递行业骤然崛起,在市场容量已经趋于饱和的情况下,顺丰应该稳步加杠杆,提升企业竞争力。2015年顺丰杠杆率达到252%,在2016年回落至215%,整体杠杆率围绕200%左右小幅波动,顺丰集团已经与国际化快递企业的财务水准达到了一个层次。近两年,顺丰集团的净利润变化不大,但资产负债率从66%降至不足40%,在稳定和杠杆的过程中,证明了适当的充裕群体对自己的专有模式优势的信心。顺丰集团应在快递业务的基础上,努力减轻资产,为客户提供金融服务和信息服务的综合服务。

猜你喜欢

今日农业(2021年8期)2021-11-28

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

经济技术协作信息(2018年4期)2019-01-23

时代金融(2017年22期)2017-09-13

中国财政年鉴(2017年0期)2017-07-04

中国商界(2017年4期)2017-05-17

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年8期)2015-11-12

IT时代周刊(2015年7期)2015-11-11